Вместе с тем определить и выразить в той или иной денежной единице альтернативные издержки очень трудно, прежде всего потому, что их оценки носят субъективный характер и являются гипотетическими. Во взаимоотношениях двух экономических агентов невозможно точно определить величину альтернативных издержек друг друга.

Достоинства альтернативных издержек состоят в том, что если бухгалтерские издержки оценивают издержки по результатам осуществленных сделок, т. е. без учета фактора времени, то для альтернативных издержек этот фактор характерен, ибо применение производственных ресурсов происходит в различные периоды времени. Концепция упущенных возможностей представляется важным инструментом в процессе принятия оптимальных экономических решений. Микроэкономика исходит из положения о том, что альтернативность и выбор выступают необходимыми признаками хозяйствования в условиях рынка.

Варианты классификации издержек производства многообразны. Начнем с установления различий между явными и неявными издержками:

ЯВНЫЕ (ВНЕШНИЕ) ИЗДЕРЖКИ – это альтернативные издержки, принимающие форму денежных платежей поставщикам производственных ресурсов, не принадлежащих к числу владельцев данного предприятия.

К явным издержкам относятся:

• заработная плата рабочих и служащих;

• расходы на сырье и материалы, комиссионные вознаграждения торговым фирмам;

• взносы в банки и другие финансовые учреждения;

• расчеты за юридические консультации;

• транспортные услуги и т. п.

НЕЯВНЫЕ (ВНУТРЕННИЕ) ИЗДЕРЖКИ – издержки на собственные и самостоятельно используемые производственные ресурсы. Неявные издержки не выступают в денежной форме, равны денежным платежам, которые могли бы быть получены за собственные ресурсы при условии наиболее выгодного из альтернативных вариантов их использования. Например, предприятие, используя собственные здания, не несет внешних издержек в форме арендной платы, но в этом случае предприятие теряет возможность получения дохода за сдачу в аренду этих зданий другому предприятию.

Неявные издержки являются реальными, хотя и не отражаются в бухгалтерской отчетности предприятия. Однако они учитываются при принятии экономических решений, поскольку требуется определить размеры упущенных возможностей более выгодного использования собственных ресурсов. Одним из элементов неявных (внутренних) издержек является так называемая нормальная прибыль, под которой понимается вознаграждение предпринимателя за осуществляемые им функции.

БЕЗВОЗВРАТНЫЕ ИЗДЕРЖКИ – издержки, осуществляемые предпринимателями единожды, которые не могут быть возвращены ни при каких обстоятельствах, даже в том случае, когда предприятие полностью прекращает свою предпринимательскую деятельность в данной сфере. Безвозвратные издержки не учитываются в текущих издержках производства предприятия, связанных с его производственной деятельностью. Суть безвозвратных издержек покажем на условном примере. Предположим, что предприятие приобрело оборудование, которое может быть использовано только в первоначально предназначенных целях и не может быть реконструировано для альтернативного использования или продано другому предприятию. Затраты на такое оборудование являются безвозвратными издержками. Безвозвратные издержки не оказывают влияния на предельные издержки и не воздействуют на краткосрочные производственные решения.

Для изображения общей связи издержек производственных ресурсов с количеством производства продукции предприятием используется функция затрат.

Функция затрат – это функция, изображающая общую связь минимально достижимых издержек производственных ресурсов с объемами выпуска продукции предприятием. Для определения величины издержек на выпуск определенного блага необходимо знать объем каждого затраченного (потребленного) производственного ресурса и его цену.

Функция затрат выводится из производственной функции, используя сведения о ценах и производственных ресурсах. Функция затрат выражается следующей формулой:

CQ= (Р1I1, P2 I2, … , Pn In),

где CQ– затраты на выпуск количества блага O;

Р1; Р2 и т. д. – цены на различные факторы производства;

I1; I2, и т. д. – необходимый объем факторов 1, 2 и т. д.

Цены факторов Р1; Р2 и т. д., которые предприятию требуется выплатить с целью привлечения необходимого объема этих ресурсов, зависят от взаимодействия спроса и предложения на рынках производственных ресурсов.

В России широко используется категория "себестоимость", под которой понимаются непосредственные издержки предприятия на выпуск и реализацию продукции. Себестоимость включает такие затраты, которые учитываются при определении налогооблагаемой прибыли (дохода). В состав себестоимости входят:

• затраты на материалы;

• расходы на оплату труда;

• накладные расходы;

• амортизационные отчисления и т. д.

Состав и доли производственных ресурсов определяют структуру себестоимости, которая значительно различается в различных отраслях экономики.

Различают следующие виды себестоимости:

• базисную – себестоимость прошлого периода, которая выступает основой для расчета себестоимости текущего либо планового периода;

• индивидуальную – величина затрат на выпуск конкретного вида продукции;

• перевозок – затраты, связанные с транспортировкой продукции;

• реализованной продукции или текущая – оценка реализованной продукции по восстановительной себестоимости (сумма затрат, требуемых для ее выпуска и потребления на данный момент);

• технологическую – затраты на организацию технологического процесса производства продукции и оказания услуг;

• фактическую – отчетная себестоимость, рассчитанная на базе данных фактических затрат по всем статьям себестоимости за данный период.

Имеются и другие виды классификации себестоимости. Выделяется цеховая, производственная и полная себестоимость.

Цеховая себестоимость определяется затратами цеха на производство продукции.

Производственная себестоимость включает в себя цеховую себестоимость и общезаводские затраты (административно-управленческие и общехозяйственные расходы).

Полная себестоимость включает в себя все расходы на производство и внепроизводственные расходы (расходы по сбыту, на содержание социальной сферы – дворцов культуры, профилакториев, больниц и т. д.).

В хозяйственной деятельности предприятия важное значение приобретает проблема снижения себестоимости, которое выступает важнейшим условием повышения уровня конкурентоспособности на рынке, а также фактором увеличения прибыли. Снижение себестоимости предполагает экономию сырья, материалов, топлива, энергии, улучшение использования основного капитала и трудовых ресурсов, повышение качества продукции и т. п.

Показатель себестоимости является одним из основных в системе показателей эффективности общественного производства. В экономической литературе понятия "себестоимость" и "издержки производства" нередко отождествляются, что неправомерно, поскольку себестоимость отклоняется от своей экономической основы издержек производства. В себестоимости стоимость необходимого продукта отражается не полностью, только в виде заработной платы. В издержки же производства включается стоимость необходимого продукта в полном объеме, т. е. не только заработная плата, но и денежные выплаты и бесплатные услуги.

Соизмерение прибыли с издержками производства показывает рентабельность. Уровень рентабельности прямо пропорционален объему выпущенной продукции и обратно пропорционален стоимости потребленных средств производства. Рентабельность представляет собой интегральный индикатор эффективности работы предприятия, отрасли, экономики страны в целом. Повышение нормы рентабельности отвечает интересам и отдельного предприятия, и общества в целом.

Вопрос 25

Совершенная конкуренция. Равновесие конкурентной фирмы в коротком и долгом периодах.

ОТВЕТ

СОВЕРШЕННАЯ КОНКУРЕНЦИЯ – тип рыночной структуры, где рыночное поведение продавцов и покупателей заключается в приспособлении к равновесному состоянию рыночных условий.

В экономической теории совершенной конкуренцией называют такой тип организации рынка, при котором исключены все виды соперничества как между продавцами, так и между покупателями.

Совершенная конкуренция представляет собой научную абстракцию, идеальный тип рыночной структуры, служит эталоном для сравнения с другими типами рыночных структур.

Для совершенной конкуренции характерны следующие признаки:

а) множество мелких продавцов и покупателей;

б) однородность продукции, т. е. продукты, предлагаемые конкурирующими фирмами, идентичны и взаимозаменяемы;

в) свободные вход на рынок и выход с рынка (отсутствие барьеров входа или препятствий для выхода с рынка для существующих фирм);

г) совершенная информированность (совершенное знание) продавцов и покупателей о состоянии рынка. Информация распространяется среди субъектов рынка мгновенно и ничего им не стоит;

д) продавцы и покупатели не могут воздействовать на цены и принимают их как данность;

е) мобильность производственных ресурсов.

КОНКУРЕНТНАЯ ФИРМА – фирма, принимающая цену на свою продукцию как данную, не зависящую от реализуемого ею объема продукции на совершенно конкурентном рынке.

Цель фирмы – максимизация прибыли, которая представляет собой разницу между валовым доходом (TR) и совокупными издержками (ТС) за период продаж:

прибыль = TR – ТС.

Валовой доход – это цена реализованного блага (Р), умноженная на объем продаж (Q,):

TR = Р х Q.

На свой доход фирма может влиять только посредством изменения объема продаж. Следовательно, главная проблема фирмы – поиск объема выпуска продукции, максимизирующего прибыль в условиях эластичного спроса на продукцию фирмы.

Доход от единицы продукции является средним доходом, а дополнительный доход от продаж еще одной единицы продукции – предельным доходом. В связи с тем что совершенно конкурентная фирма не влияет на цену, каждая дополнительная единица продаж присоединяет точно свою цену и предельный доход будет равен его цене, т. е. он будет постоянным.

Равновесие конкурентной фирмы в коротком периоде

В теории рынков выделяются следующие периоды.

Мгновенный – это столь короткий период, что выпуск каждой фирмы и количество фирм в данной отрасли фиксировано.

Короткий – это период, в течение которого производственные мощности фирмы фиксированы, однако объем выпуска может быть изменен (увеличен, уменьшен) посредством изменения объема использования переменных факторов. Общее количество фирм в отрасли сохраняется постоянным.

Длительный (долгий) – это период, в течение которого производственные мощности могут быть приспособлены к условиям спроса и издержек. Количество предприятий в отрасли в долгом периоде может изменяться.

В коротком периоде конкурентная фирма не располагает достаточным временем для того, чтобы увеличить объем выпуска. Поэтому она должна выбрать оптимальный объем продаж для максимизации прибыли или минимизации убытков. Эта задача может быть решена двумя путями. Первый путь предполагает сравнение получаемого валового дохода и валовых издержек. Этот путь дает возможность проверить общей прибыльностью оптимальный объем выпуска в коротком периоде. Второй путь означает сравнение предельного дохода и предельных издержек, позволяющее проверить тот же параметр выпуска предельной прибыльностью.

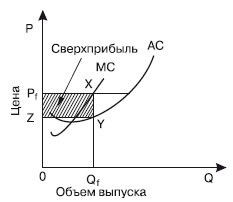

Равновесие конкурентной фирмы в коротком периоде иллюстрируется на рис. 25.1.

Рис. 25.1. Равновесие в коротком периоде

На рис. 25.1 показано, что равновесные цена и объем выпуска в коротком периоде равны соответственно Pf и Qf. При данной цене конкурентная фирма достигнет объема выпуска на уровне Qf (Р = МС) и получит сверхприбыль (Pf XYZ).

Равновесие конкурентной фирмы в долгом периоде

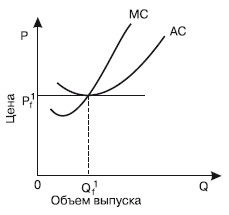

В долгом периоде все производственные ресурсы мобильны, поэтому в отрасль могут вступать новые фирмы, если прибыль в этой отрасли выше в сравнении с другими отраслями. Наоборот, когда фирмы извлекают прибыль ниже нормальной, то они уходят из отрасли. В долгом периоде все виды издержек являются полностью переменными. Фирмы выпускают продукцию лишь в том случае, если цена не ниже долгосрочных средних издержек:

P ≥ LAC.

Оптимальный объем выпуска конкурентной фирмы в долгом периоде показан на рис. 25.2.

Рис. 25.2. Равновесие в долгом периоде

Фирма – организация, использующая ресурсы для производства товара и услуг с целью извлечения прибыли, владеющая и управляющая одним или несколькими предприятиями. С точки зрения собственности можно выделить три формы фирм: единоличная, товарищество, корпорация. Единоличная фирма – это такой вид предпринимательства, когда владельцем и менеджером является одно лицо. Товарищество – предпринимательство, когда владельцем фирмы выступают два и более лиц. Корпорация – вид предпринимательства, когда многие лица объединяются для совместной деятельности как единое юридическое лицо. Роль мелких и средних фирм в условиях конкуренции сводится к обслуживанию концернов, поставкам им деталей, к выполнению услуг. Особенностью создания мелких и средних фирм в России является то, что они возникают в основном не в сфере материального производства.

Вопрос 26

Условия максимизации прибыли при совершенной конкуренции.

ОТВЕТ

Согласно традиционным теории фирмы и теории рынков, максимизация прибыли является основной целью фирмы. Поэтому фирма должна выбрать такой объем поставляемой продукции, чтобы достичь максимальной прибыли за каждый период продаж.

ПРИБЫЛЬ – это разница между валовым (общим) доходом (TR) и совокупными (валовыми, общими) издержками производства (ТС) за период продаж:

прибыль = TR – ТС.

Валовой доход – это цена (Р) проданного товара, умноженная на объем продаж (Q).

Поскольку на цену не влияет конкурентная фирма, то на свой доход она может повлиять лишь посредством изменения объема продаж. Если валовой доход фирмы больше совокупных издержек, то она получает прибыль. Если совокупные издержки превышают валовой доход, то фирма несет убытки.

Совокупные издержки – это издержки всех факторов производства, использованных фирмой при производстве данного объема продукции.

Максимальная прибыль достигается в двух случаях:

а) когда валовой доход (TR) в наибольшей степени превышает совокупные издержки (ТС);

б) когда предельный доход (MR) равен предельным издержкам (МС).

Предельный доход (MR) – это изменение в валовом доходе, получаемое при продаже дополнительной единицы объема выпуска. Для конкурентной фирмы предельный доход всегда равен цене продукта:

MR = Р.

Максимизация предельной прибыли представляет собой разницу между предельным доходом от продажи дополнительной единицы продукции и предельными издержками:

предельная прибыль = MR – МС.

Предельные издержки – дополнительные издержки, приводящие к увеличению выпуска на одну единицу блага. Предельные издержки целиком представляют собой переменные издержки, ибо постоянные издержки не изменяются вместе с выпуском. Для конкурентной фирмы предельные издержки равны рыночной цене товара:

МС = Р.

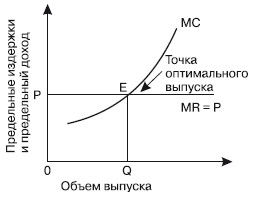

Предельным условием максимизации прибыли является такой объем выпуска продукции, при котором цена равняется предельным издержкам.

Определив предел максимизации прибыли фирмы, необходимо установить равновесный выпуск продукции, максимизирующий прибыль.

Максимально прибыльное равновесие это такое положение фирмы, при котором объем предлагаемых благ определяется равенством рыночной цены предельным издержкам и предельному доходу:

Р = МС = MR.

Максимально прибыльное равновесие в условиях совершенной конкуренции иллюстрируется на рис. 26.1.

Рис. 26.1. Равновесный выпуск продукции конкурентной фирмы

Фирма выбирает такой объем выпуска, который позволяет ей извлекать максимальную прибыль. При этом надо иметь в виду, что выпуск, обеспечивающий максимальную прибыль, отнюдь не означает, что за единицу данной продукции извлекается самая большая прибыль. Отсюда следует, что неправильно использовать прибыль за единицу продукта в качестве критерия общей прибыли.

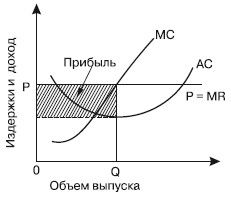

В определении объема выпуска, максимизирующего прибыль, необходимо сравнивать рыночные цены со средними издержками.

Средние издержки (АС) – издержки в расчете на единицу произведенной продукции; равны общим издержкам производства определенного количества продукции, деленным на количество произведенной продукции. Различают три вида средних издержек: средние валовые (общие) издержки (АС); средние постоянные издержки (AFC); средние переменные издержки (AVC).

Соотношение рыночной цены и средних издержек производства может иметь несколько вариантов:

• цена больше, чем средние издержки производства, максимизирующие прибыль. В этом случае фирма извлекает экономическую прибыль, т. е. ее доходы превышают все ее издержки (рис. 26.2);

Рис. 26.2. Максимизация прибыли конкурентной фирмой

• цена равна минимальным средним издержкам производства, что обеспечивает фирме самоокупаемость, т. е. фирма только покрывает свои издержки, что дает ей возможность получать нормальную прибыль (рис. 26.3);