"Доказано, что при возникновении или исполнении обязательств, на которые конкурсный кредитор или уполномоченный орган основывали свои требования… гражданин действовал незаконно, в т. ч. совершил мошенничество, злостно уклонился от погашения кредиторской задолженности, уклонился от уплаты налогов и (или) сборов с физического лица, предоставил кредитору заведомо ложные сведения при получении кредита, скрыл или умышленно уничтожил имущество".

Во-первых, должно быть доказано, что гражданин совершил мошенничество, злостное уклонение от погашения задолженности. Этот факт сложно доказуем сам по себе, но возможен, если вы действительно рискнете совершить мошенничество и злостно уклониться от погашения задолженности.

Во-вторых, если будет доказано, что вы умышленно уклонились от уплаты налогов и сборов, суд вас не избавит вас от долговой зависимости по вашим кредитным обязательствам. Стоит отметить, если вы получали зарплату неофициально, работали неофициально или получали неофициально какой-либо другой доход – это отследить невозможно и вам волноваться не о чем. Но если вы имеете счет в банке и на него регулярно приходят какие-то деньги безналичным путем (неофициальная зарплата, оплата за оказание услуг, оплата за покупку товара) – эти деньги можно отследить и выставить вам как полученный доход и соответственно неуплату налогов. Однако это также проблематично для налогового органа и вряд ли они будут этим заниматься. Вероятность мала, но гипотетически это возможно.

В-третьих, что более приближено к реальности. Не секрет, что граждане часто при получении кредита в банке иногда предоставляют недостоверные справки 2-НДФЛ. Самое большое распространение это приобрело с 2000 годов до 2012 годов, в самый расцвет кредитных брокеров.

Если справка 2-НДФЛ была от организации, в которой указано, что вы работаете, вообще не существует, либо она существует, но в ней никто никогда о вас не знал – банкротство или реструктуризация долгов для вас будет невозможна. Если финансовый управляющий, банк или любой другой кредитор сделают запрос в налоговую инспекцию или пенсионный фонд, им ответят, что вы в данной организации не работали, т. к. по вам не было никаких сведений и отчислений в пенсионный фонд. Получив такой ответ, признать, что кредит вы получили, сообщив заведомо недостоверные сведения кредитору, не составит труда. Последствия – вас не освободят от оплаты долгов.

Если организация существует, и вы действительно в ней работали, но зарплата у вас составляла, например, 10 000 рублей, а не 35 000 рублей, как написано в справке, можно попробовать утверждать, что вы получали в действительности 35 000 рублей, а не 10 000 рублей. Но гарантий, что суд примет эти доводы нет.

Кроме того, есть реальные случаи, когда человек получает, допустим, 25 000 рублей и не знает, какую сумму он в действительности получает официально. А в последствие выясняется, что официальная зарплата всего 10 000 рублей, а все остальное это так называемая "серая". Здесь существует много схем, когда работник не догадывается, сколько у него официальная зарплата. Например, двойные зарплатные ведомости и человек получает деньги наличными, также деньги приходят на карту в общей сумме, и человек не предполагает назначение платежа, а из 25 000 рублей, 15 000 рублей по документам могут проходить, как, допустим, командировочные расходы и т. д. В общем, такие случаи бывают, и если вы действительно работали в компании и предоставляли 2-НДФЛ в банк на одну сумму, а официальная зарплата оказалась совсем другой, и это было установлено в деле о банкротстве. В таком случае делайте упор на то, что вы не догадывались и понятия не имели, что официальная зарплата у вас меньше, и пусть за это несет ответственность работодатель.

Поручительство в деле о банкротстве физического лица

Поручительство – это когда вы берете кредит, а за то, что вы отдадите кредит поручается другое лицо. Банки и другие кредитные учреждения таким образом страхуют свои риски, т. к. поручитель несет такую же ответственность по кредиту, как и вы. В случае, если вы не можете платить кредит, кредитор вправе подать в суд на поручителя, взыскать через суд с него вашу задолженность по кредиту и поручитель будет платить.

Поэтому если у вас по кредитам есть поручители имейте ввиду, что, при признании вас банкротом, банк может взыскать долг с поручителя, что скорее всего он и сделает. Если вам все равно взыщут ваш долг с поручителя или нет – проводите процедуру банкротства. Оплата вашего долга поручителем останется на вашей совести. Но вы можете поступить другим образом. Договориться с поручителем, что оплатите долг именно по этому кредиту за него. В таком случае смело проводите процедуру банкротства, но те деньги, которые придется отдать поручителю за оплату вашего долга, записывайте в расходы по делу о банкротстве и считайте, считайте, считайте – выгодно ли вам банкротиться или нет.

Примерно такая же ситуация и с реструктуризацией долгов. Если по реструктуризации для вас проценты, пени, неустойки останавливаются, то однозначно сказать на данный момент останавливается ли начисление процентов, пеней, штрафов и неустоек для поручителей нельзя. Это будет известно позже из сложившейся судебной практики по подобным делам.

Если вы должник как поручитель, т. е. ваш знакомый взял кредит, отдавать не стал и теперь банк требует с вас оплаты кредита, то:

1. Банк требует с вас оплату долга в досудебном порядке.

В этом случае необходимо дождаться, когда банк решит в судебном порядке взыскивать данный долг. Суд вынесет решение взыскать с вас эту сумму. И когда будет судебное решение, вы подаете заявление о банкротстве.

2. Если судебное решение о взыскании с вас кредита уже есть, то вы можете сразу подать заявление о банкротстве.

Стоит отметить, что на те вопросы, на которые не приведены четкие ответы, ответов в 95% случаев не существует на данном этапе. Судебная система в нашей стране неофициально привязана к судебной практике, т. е. к тем решениям суда, которые будут преимущественно приниматься судьями, и будут поддерживаться Апелляционными судами и Верховным судом РФ. Поэтому ответы на неопределенные в законодательстве вопросы покажет только время и судебная практика.

Какие долги не списываются по делу о банкротстве

1. Долги по алиментам.

2. Долги по возмещению с вас возмещения вреда жизни и здоровью, причиненного вами кому-либо.

3. Долги по возмещению морального вреда.

4. Долги, которые были не заявлены при введении процедуры реструктуризации долгов или реализации имущества.

Данные долги при признании гражданина банкротом не списываются. Но при реструктуризации долгов и реализации имущества должника могут быть частично оплачены.

Как доказать свою неплатежеспособность

Существуют ситуации, при которых у вас нет необходимости доказывать свою неплатежеспособность. Она предполагается по умолчанию и в доказательстве не нуждается:

1. Вы не исполняете свои финансовые обязательства по вашим кредитам.

2. Вы частично исполняете свои финансовые обязательства по оплате кредитов. Но за последний месяц предшествующий подаче заявления о банкротстве вы не оплатили более 10% от суммы ежемесячных платежей.

Например, у вас 4 кредита. Общая сумма ежемесячных платежей составляет 28 000 рублей. Внести платежи вы должны в период с 10 по 25 июля. За июль вы оплатили только 23 500 рублей. Таким образом, 4 500 рублей остались неоплаченными и эта сумма больше 10% ваших ежемесячных платежей. Если до 25 августа эта сумма не будет оплачена, то после 25 августа (по истечении месяца) вы можете подавать заявление о банкротстве, т. к. подобная ситуация предполагает вашу неплатежеспособность.

3. Размер вашей задолженности превышает стоимость вашего имущества.

Интересный пункт, но как будет складываться судебная практика пока неясно. При буквальном понимании выясняется, что порядка у 50% граждан, имеющих кредиты, имеются признаки банкротства.

4. Наличие постановления судебных приставов об окончании исполнительного делопроизводства в отношении вас, т. к. вы не обладаете никаким движимым или недвижимым имуществом.

Здесь следующая ситуация. На вас подал в суд один из ваших кредиторов (банк, микрофинансовая организация и т. д.). Суд выносит решение о взыскании с вас сумму долга. После решения суда, исполнительный лист о взыскании с вас попадает к судебным приставам, которые в свою очередь могут остановить исполнительное делопроизводство на основании того, что у вас нет ни официального дохода, ни какого-либо имущества, которое можно было бы взыскать.

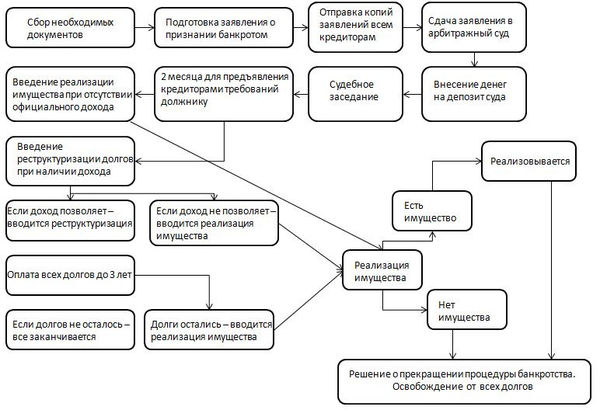

Стадии процедуры банкротства

1. Сбор необходимых документов

2. Оплата госпошлины и внесение оплаты финансового управляющего на депозит суда

3. Подача заявления о банкротстве

4. Первое судебное заседание

5. Введение процедуры реструктуризации долгов

6. Введение процедуры реализации имущества

7. Признание гражданина банкротом.

8. Вступление в силу решение суда о признании гражданина банкротом.

рис. 1

Сбор необходимых документов

Перечень необходимых документов для подачи заявления на банкротство (ст. 213 п.3 ФЗ №127):

1. "документы, подтверждающие наличие у гражданина задолженности, основание ее возникновения и неспособность гражданина удовлетворить требования кредиторов в полном объеме"

Это могут быть следующие документы: кредитные договора со всеми приложениями (график погашения платежей, заявление о предоставлении кредита, уведомление о полной стоимости кредита, дополнительные соглашения, договора поручительства, договора залога и т. д.), т. е. все документы, которые вам были выданы при заключении кредитных договоров. Договора займа и все приложения к ним. Расписки в получении вами денег по займам у физических лиц, квитанции на оплату коммунальных платежей, иные документы, подтверждающие вашу задолженность по оплате. Все это является документами, подтверждающими наличие задолженности.

Кроме того, также необходимо будет предоставить:

а) чеки об оплате ежемесячных платежей по кредитам, займам и иным платежам. Если не все чеки в наличии – предоставляем то, что есть

б) выписки по счетам по каждому кредитному договору

в) справки из банка о состоянии задолженности по каждому кредитному договору

г) справки и любые иные документы о состоянии задолженности перед иными организациями, в которых у вас имеется задолженность

Выписки по счету представляют собой детализацию всех ваших платежей по суммам и датам, а также детализацию списания банком, оплачиваемых вами денежных средств по датам. Выписка по счету необходимо взять в банке, где у вас открыт кредит; в микрофинансовой организации, где вы получали займ. Выписка должна быть сделана с даты получения вами кредита по дату обращения вами за ней.

В некоторых случаях банки, микрофинансовые организации отказываются выдать вам выписки по счету либо намеренно тянут время. В таком случае вам необходимо напсиать официальное заявление в банк или в иную организацию с обязательным указанием: кому (полное наименование организации, юридический адрес), от кого (свои ФИО, адрес, телефон), суть заявления (описываете то, что просите предоставить вам выписку по счету за период – -указываете период – -, при этом указываете обяхательно номер кредитного договора и дату его заключения). Помимо требования предоставить вам выписку также просите предоставить вам письменный ответ по этому заявлению в течение 10-ти дней с момента получения заявления, ставите обязательно дату заявления, подпись, ФИО.

Заявления пишите в двух экземплярах, один сдаете в банк или иную организацию. При этом банк или иная организация должны поставить вам на вашем экземпляре либо штамп входящего номера и подписью принявшего ваше заявление лица, либо штамп организации, дату принятия, ФИО принявшего заявление сотрудника. Будьте внимательны, не пропустите важные данные, которые вам должна проставить сотрудники банка или иной организации на вашем экземпляре заявления.

В случае, если какая-либо организация отказывается у вас принимать заявление – отправляете его почтой России на юридический адрес банка или иной организации, также дублируйте на адрес филиала в вашем городе, если нет филиала на адрес головного офиса.

Юридические адреса банков, микрофинансовых организаций и их филиалов вы можете узнать на сайте: http://egrul.nalog.ru/

Письма необходимо отправить либо заказными письмами с простым уведомлением, либо ценными письмами с описью вложения с простым уведомлением о вручении. Обязательно сохраняйте:

– чеки об отправке заявления;

– заявления;

– описи вложения (если письмо отправлялось с описью вложения) и вернувшиеся вам уведомления о вручении.

Эти документы в последующем могут вам понадобиться в суде.

Cправка о состоянии задолженности также получается в банке или иной организации, где у вас имеется задолженность. Справка обязательно должна быть заверена печатью банка или организации. Если справку вам предоставить отказываются, действуйте по тому же методу, что и с выписками по кредитам и займам.

В случае, если несмотря на ваши заявления, какой-либо банк или иная организация, не предоставляют вам выписки или какие-либо другие документы, то вы вместо этих документов в суд прикладываете документы об отправке им указанных заявлений. А в своем заявлении в суд поясняете, что вами были предприняты все меры для получения документов, но банк, МФО или кредитный потребительский кооператив или иная организация вам эти документы не предоставляют и просите суд истребовать эти документы. При соблюдении всех описанных выше процедур суд самостоятельно истребует необходимые документы.

Документами, подтверждающими неспособность удовлетворить требования кредиторов, являются как раз выписки по счету, где будет отражено, что очередные платежи вами не были оплачены, справки о состоянии задолженности, где будет указано, какая у вас просроченная задолженность.

2. "документы, подтверждающие наличие или отсутствие у гражданина статуса индивидуального предпринимателя… Такие документы должны быть получены не ранее, чем за 5 рабочих дней до даты подачи в суд гражданином заявление о банкротстве".

Данными документами могут являться выписки из ЕГРИП либо справка налогового органа о том, что вы в качестве индивидуального предпринимателя не регистрировались или о том, что прекратили свою деятельность в качестве индивидуального предпринимателя.

Причем данные документы получаются последними, т. к. срок их ограничен 5 рабочими днями до подачи заявления в суд. Если документы будут получены ранее 5 дней, суд не примет у вас заявление о банкротстве, основываясь на том, что прошло более 5 рабочих дней с даты получения справки, и вам придется заново получать в налоговом органе данные документы.

Следует учесть, что, если вы на протяжении какого-либо периода времени являлись индивидуальным предпринимателем, вы должны отдельно указать те обязательства (кредитные договора, займы, долги), которые у вас возникли в связи с осуществлением предпринимательской деятельности.

Предпринимательская деятельность – это очень серьезный вопрос в делах о банкротстве, который требует особо внимания. Существуют кредиты на предпринимательские цели и кредиты на потребительские цели. Многие путают кредиты, полученные на осуществление предпринимательской деятельности, и потребительские кредиты.

Разберемся в этом вопросе. Если кредит взят на предпринимательские цели, то:

а) либо в кредитном договоре вы будете фигурировать, как индивидуальный предприниматель с обязательным указанием вашего статуса индивидуального предпринимателя;

б) либо в кредитном договоре в качестве заемщика будете указаны вы как гражданин-физическое лицо, но целью кредита является, к примеру, покупка оборудования для производства, пополнение оборотных средств или просто указано, что кредит выдан на предпринимательские цели. Эта фраза может быть указана в поле – цели кредита или в самом тексте кредитного договора.

В первом случае ясно, что кредит взят на предпринимательские цели, во втором, ситуация обстоит таким образом, что банк не вправе выдавать кредит на физическое лицо на покупку оборудования, предпринимательские цели и т. п., но, к сожалению, суды как правило, однозначно расценивают данный кредитный договор как взятый на предпринимательские цели.

Есть еще момент, когда суд может признать, что вы взяли кредит на предпринимательские цели. Например, вы взяли кредит 600 000 рублей как физическое лицо, но по безналичному расчету, и в тот же день или в течение нескольких дней приобрели какое-либо оборудование или товар, который явно приобретен для предпринимательских целей – оборудование, товар, коммерческий автомобиль и т. д.

В каких случаях это возможно отследить:

а) Деньги переведены безналичным путем со счета индивидуального предпринимателя, куда вы предварительно внесли в качестве займа 600 000 рублей или похожую сумму.

б) Если вы купили коммерческий автомобиль, коммерческую недвижимость. Договора купли-продаж остаются в регистрационных органах, поэтому запросить их не составит труда. Суд или управляющий, получив указанные документы и проведя их анализ, может признать, что данная сумма хоть и получена на потребительские нужды, но фактически использовалась в предпринимательских целях.

в) Если, к примеру, ту же сумму, что вы получили в качестве кредита или займа, вы, являясь, учредителем юридического лица, внесли на счет вашего юридического лица в качестве займа от учредителя.

В случае, если финансовый управляющий или суд решит, что конкретный кредит был предоставлен на предпринимательские цели или использован на предпринимательские цели, как уже писалось выше, не ясно будет ли эта сумма входить в общую сумму банкротства физического лица или все-таки будет исключаться из общей суммы долгов и придется отдельно оплачивать долги предпринимательские долги.

В любом случае следует подавать заявление в суд с уже закрытым ИП. В данное время ИП можно закрыть с долгами, и налоговая инспекция не вправе вам препятствовать в этом.

В кредитных договорах вы можете посмотреть номер счета, на который вам был выдан кредит. При выдаче кредита вам открывался ссудный счет, но для расчетов по кредиту банк открывает на заемщика расчетный счет. На физическое лицо, индивидуального предпринимателя, юридическое лицо существуют разные номера расчетных счетов.

Посмотрев в кредитном договоре номер расчетного счета, на который вы платите кредит, вы сможете определить в качестве кого вам был выдан кредит на физическое лицо или на индивидуального предпринимателя.

Вот примеры первых цифр расчетных счетов:

Начинается с 40817… – расчетный счет физического лица (гражданина)