Не секрет, что успешные и неуспешные люди имеют разные привычки. Так вот, успешные люди (около 10 %) сфокусированы на будущем, а не на прошлом, они четко видят свою цель и знают, как ее добиться. Неуспешные (оставшиеся 90 %) думают о прошлом, точнее, о том, кто виноват в их бедах – правительство, родители, друзья, непреодолимые обстоятельства… Таким образом, сожаления о прошлом мешают нам сфокусироваться на будущем, четко увидеть свою цель, разработать план действий и сделать самый первый шаг. Но избавиться от этой эмоции не так-то просто.

Представьте себе ситуацию: вы решили отдохнуть за границей. Поездка стоит $2000. Когда вы пришли в турфирму, вам предложили скидку, теперь отдых обойдется в $1600. Выгода налицо – и вы с удовольствием покупаете путевку.

Теперь немного изменим сценарий. По радио вы услышали рекламу турфирмы, из которой узнали, что путевка стоимостью $2000 теперь стоит $700. В конце недели вы приезжаете в офис турфирмы с намерением приобрести путевку именно по этой цене. Однако за неделю цены вновь выросли, правда, не до прежних $2000, а до $1500. Станете ли вы теперь покупать путевку? Вы разочарованы. Вы надеялись заплатить $700, а теперь придется выложить в два раза больше. Ответ очевиден – вы отказываетесь.

Позвольте, но ведь это на целых $100 дешевле, чем стоимость путевки в первом варианте! А ведь тогда вы с удовольствием приобрели ее. Почему же отказываетесь сделать это сейчас? Разве это рационально?

Ответ кроется в искажающем эффекте сравнения с прошлым. Вы сожалеете, что не успели купить путевку за $700, и поэтому отказываетесь покупать ее за $1500 даже несмотря на то, что еще минуту назад покупка за $1600 была для вас привлекательным вариантом. Вас можно понять. Так поступило было подавляющее большинство людей, ведь для них, как и для вас, решающее значение имеют начальные условия ($2000 в первом случае и лишь $700 во втором). Таким образом, делая выбор, мы не оцениваем текущую выгоду, но сравниваем ее с… прошлым. Не очень умно, верно? Увы, это реальность.

Точно так же мы принимаем и другие экономические решения – прошлое мешает нам быть рациональными, сравнения с ним искажают объективное восприятие ценности. В результате мы отвергаем явно привлекательные предложения и соглашаемся на заведомо убыточные сделки.

Помню разговор с одним из клиентов банка, в котором я работал, произошедший уже очень давно, но по-прежнему актуальный. Клиент был очень активным спекулянтом на рынке акций – ежедневно совершал до десяти сделок. Я в то время был его личным финансовым советником (хотя сегодня понимаю, что советы мои не много стоили). В один день этот клиент продал пакет "Сургутнефтегаза" по цене 6 рублей 30 копеек за акцию. Это было утром. И сильно пожалел, потому что уже к обеду цена поднялась на 5 % – до 6 рублей 60 копеек. Это был мощный восходящий тренд. А как известно, прибыльной стратегией на таком тренде является игра на повышение. Поэтому когда после обеда клиент позвонил и спросил моего совета, я в лоб ему и сказал: зря продали, надо опять покупать. Ответил он мне примерно следующее: "Я что, похож на идиота? Покупать дороже, чем я продал утром?" Вот вам классический пример нежелания закрыть мысленный счет с отрицательным балансом, даже если это закрытие служит залогом хорошей прибыли в будущем. Этот клиент так и не смог набраться мужества и признать свою ошибку. Мысленный счет он предпочел реальному.

Иногда мы сожалеем о поступках, совершенных в прошлом, и это нам мешает. А иногда – о поступках несовершенных, то есть испытываем сожаление о бездействии.

Поразмышляйте над следующей задачей. В вашем инвестиционном портфеле – акции "Газпрома". В прошлом году вы хотели продать их и купить взамен акции "Лукойла", но по каким-то причинам не стали этого делать. Сегодня вы осознаете, что если бы реализовали задуманное, то заработали бы лишние 100 000 рублей.

А вот ваш сосед сделал все наоборот – продал перспективные акции "Лукойла" и на вырученные деньги купил дешевеющий "Газпром". Теперь он знает, что имел бы на 100 000 рублей больше, если бы отказался от принятого решения и оставил все как есть.

Вопрос: кто испытывает большее сожаление – вы или ваш сосед?

Ответ очевиден: степень сожаления соседа больше. Но почему? Ведь вы оба находитесь в одинаковой ситуации. Разница в том, как вы оба оказались в этой ситуации, начальные условия имеют значение (вот оно, сожаление о прошлом). Вы – в результате бездействия, а сосед – в результате реализации задуманного решения. Тот факт, что вы посчитали положение соседа достойным большего сожаления, свидетельствует, что люди испытывают более сильные эмоции в ситуациях, которые являются следствием каких-либо действий, чем в тех же ситуациях, возникших в результате бездействия.

Почему так происходит? Потому, что отказ от действия мы квалифицируем как норму, эталон. Следовательно, действие, которое привело к негативным последствиям, а потом стало источником болезненных переживаний, – это расхождение с нормой. В нашем примере норма – это оставить все как есть, не продавать акции в надежде на удачу. Даже, если, придерживаясь нормы, вы понесли убытки или недополучили прибыль, переживания в этом случае будут не столь ощутимы. А вот продажа акций – это отклонение от нормы и мощный источник сожалений и упреков в случае наступления негативных последствий. Вы как бы сами себя лишили шанса на удачу.

4.4. "Хочу зарплату больше, чем у соседа", или Сравнение с лучшим

Как вы полагаете, что является наилучшим детерминантом (определителем) вашей удовлетворенности зарплатой? Ее абсолютный размер или прогноз ее роста в будущем (ответ большинства студентов), или количество товаров, которые на нее можно купить? А вот и нет! Исследования, проведенные в США, продемонстрировали, что разница между вашей зарплатой и зарплатой других является более устойчивым фактором удовлетворенности, чем абсолютный размер самой зарплаты. И чем выше это положительное расхождение, тем сильнее будет ваше ощущение благополучия.

Обычно мы сравниваем свою зарплату с зарплатой тех, кто занят аналогичным трудом. Кроме того, соблазнительным фоном для сравнения выступают люди, живущие в непосредственном окружении, родственники, а также бывшие одноклассники и сокурсники. Вспомните редкие встречи одноклассников через сколько-то лет после окончания школы. Как ревностно мы относимся к тем из них, кто добился большего успеха, чем мы! И при этом совершенно нормально воспринимаем двукратный рост зарплаты директора банка, который находится неподалеку от нашего дома, нас это не особо беспокоит, даже если этот директор на пять лет младше нас. Именно так: мы оцениваем успех в сравнении с представителями релевантной группы. Бывшие одноклассники – одна из таких. Ведь начальные условия у всех были примерно одинаковыми. Только Вася теперь босс и разъезжает по всему миру, а мы сидим в офисе и ждем, когда наш начальник (менеджер среднего звена) выйдет наконец-то на пенсию и освободит нам свое место.

Таким образом, не только наше прошлое искажает оценку привлекательности событий (особенно тех, которые носят вероятностный характер). Принимая решения, мы постоянно, сами того не замечая, делаем сравнения и с настоящим – с тем, что делают окружающие нас люди, с тем, что могли бы мы сделать сами, если бы…

Людям свойственно относительное мышление – каждое наше решение подсознательно сравнивается с возможными альтернативами, соотносится с тем, что делают другие люди. Это позволяет нам чувствовать себя комфортно, ощущать принадлежность к определенной группе, следовательно, значимо с точки зрения эволюции. Почему так происходит? Ответ может показаться неожиданным, тем не менее дело в том, что мы сами не знаем, чего хотим. Или, выражаясь словами экономистов, человеческие предпочтения не являются данными. Мы не знаем, какую купить машину, какой выбрать телефон, какую должность хотели бы занять, на каком из потенциальных половых партнеров остановить выбор, до тех пор, пока не увидим эти вещи (или людей) в определенном контексте. Не спешите спорить, для начала взгляните на картинку.

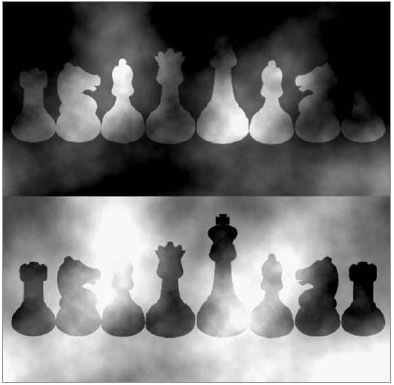

Мы оцениваем вещи в зависимости от контекста

Какого цвета шахматные фигуры в верхнем и нижнем рядах? Большинство отвечает, что в верхнем ряду фигуры белого цвета, а в нижнем – черного. Но это не так, цвет фигур в верхнем и нижнем рядах одинаков. Просто цвет фигур каждого ряда вы оцениваете в зависимости от цвета фона. Фигуры в верхнем ряду кажутся нам белыми, так как они нарисованы на черном фоне. И наоборот – фигуры нижнего ряда кажутся нам черными на белом фоне.

Точно так мы осуществляем оценку в обычной жизни. Мы всегда смотрим на вещи относительно. Мы хотим черный спортивный BMW, потому что наш сосед купил такой же (хотя с рациональной точки зрения эта покупка выглядит абсурдной для отца пятерых детей). Мы покупаем акции "Газпрома" не потому, что считаем их недооцененными, а потому, что их покупают другие (это видно по растущей ежесекундно биржевой цене).

Правило относительного мышления действует не только в отношении материальных объектов (люди, автомобили, ценные бумаги), но и в отношении альтернативных вариантов, точек зрения и даже эмоций. Относительность мышления при выборе той или иной точки зрения помогает нам чувствовать себя более комфортно в социуме. Действуя в соответствии с тем, как ведет себя толпа, мы повышаем свои шансы на выживание. Отсюда выражения "Толпа всегда права" и "Миллионы не могут ошибаться".

Чтобы продемонстрировать своим студентам эффект относительности мышления при выборе точки зрения, я часто задаю следующий вопрос: сколько стоматологов работает на Манхэттене? Абсурдный вопрос для российских студентов, не правда ли? Поэтому их первая реакция всегда одинакова: "Да откуда мы можем это знать?", "А сколько там вообще живет людей?", "Что такое Манхэттен?". Однако постепенно самые смелые начинают давать ответы. И первый же ответ (первого смелого) создает эффект привязки, о котором мы говорили ранее. Если названная цифра чрезвычайно высока, например 10 000, то все последующие ответы ее плавно понижают – 5000, 1000, 900 и т. д. И наоборот: если первая прозвучавшая цифра необычайно мала, например 2, то следующие ответы ее повышают – 50, 100, 400 и т. д. Такая тенденция наблюдается не всегда, конечно, но в подавляющем большинстве случаев. Таким образом, налицо влияние ответа предыдущего студента на ответ следующего. Вот так и работает относительное мышление – даже не зная предмета дискуссии, мы ориентируемся на других.

Очень важный момент: относительное мышление проявляется только в тех случаях, когда присутствует интерсубъективная связь. Поясню этот тезис на примере.

В мае 1968 года бесследно пропала атомная подводная лодка ВМС США. В последний раз сигнал с подлодки поступил из Атлантического океана. Поисковая операция длилась пять месяцев, но результатов так и не принесла. Тогда работавший на ВМС ученый обратился к экспертам (подводникам и спасателям) с просьбой указать наиболее вероятное место аварии. Потом он посчитал среднее значение всех указанных экспертами точек и представил полученные данные руководителям спасательной операции. В результате подлодка была найдена в 220 метрах от предсказанного усредненного значения.

На первый взгляд этот пример аналогичен предыдущему (сколько стоматологов работает на Манхэттене). Однако между ними есть принципиальная разница. В первом случае средний ответ (прогноз) был дан толпой, во втором – отдельными экспертами, которых толпой назвать нельзя. Почему? Потому, что они были опрошены независимо друг от друга. Другими словами, ответ каждого отдельного эксперта был независим от ответов других и не оказывал никакого влияния. Поэтому в данном случае мы можем говорить об агрегированном прогнозе, в котором ошибки одних экспертов компенсируются ошибками других. Исследования показывают, что прогностическая ценность агрегированных суждений оказывается выше, чем отдельно взятых суждений, даже если они вынесены экспертами. Более того, агрегированные прогнозы имеют просто феноменальную точность – отклонение от правильной величины не превышает 1 %! Чтобы вы поняли, о чем идет речь, приведу следующий пример – опросив (независимо друг от друга) 800 человек, вы можете получить усредненное значение веса среднестатистического быка с погрешностью… 400–500 граммов! Вот это действительно называется мудростью толпы.

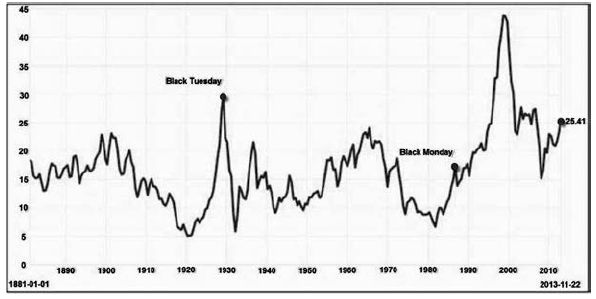

Итак, главное условие качественных агрегированных прогнозов – отсутствие эффекта относительного мышления. Если же суждение выносит толпа, то можно быть уверенным на все 100 %, что она окажется не права. Так, например, история показывает, что большинство (около 67 %) американцев выбирают момент для покупки акций, когда показатель P/E достигает максимума. Для читателей, не знакомых с финансовыми коэффициентами, поясню: показатель Р/Е (рыночная цена акции, деленная на доход, приходящийся на одну акцию) означает количество лет, спустя которое ваши инвестиции в данную ценную бумагу полностью окупаются. Если P/E равен 10, это означает, что инвестиции окупятся через десять лет, если 5 – то в два раза быстрее. Соответственно, всякий раз, когда P/E достигает своего максимального значения, акции нужно не покупать (потому что период их окупаемости и без того очень высок), а продавать. Ну а толпа обычно делает все наоборот – поддается эффекту относительного мышления и продает акции в момент, когда период окупаемости инвестиций минимален, а покупает, когда срок окупаемости взлетает до небес (период Великой американской депрессии 1929 года; черный понедельник 1987 года; пузырь акций высокотехнологичных компаний в 2000 году; глобальный финансовый кризис 2008 года). Вот вам и "мудрость толпы".

На финансовых рынках относительное мышление – самая главная сила. Именно ей мы обязаны мощными, продолжительными восходящими и нисходящими трендами. Ведь на рынках, так же как и на базарной площади, есть лидер. На площади этот лидер выступает с трибуны, призывает толпу к действиям, иногда абсурдным, иногда фатальным. Но толпа поддается влиянию лидера и слепо следует за ним.

Динамика показателя P/E фондового рынка США

На финансовых рынках мы все видим такого лидера на экране мониторов – это биржевая цена (до изобретения компьютеров биржевую цену маклер записывал на грифельной доске). Мы пристально следим за каждым движением биржевой цены и слепо следуем за ней. Слепо – значит, подсознательно и, конечно же, иррационально. Если цена призывает нас покупать (демонстрируя повышение), мы покупаем. Даже если утром не собирались этого делать, даже если этому противоречат все рациональные доводы, даже если это самый идиотский поступок в нашей жизни. И наоборот: если цена упала, мы спешно продаем, опасаясь, как бы она не упала еще ниже, хотя прекрасно понимаем, что дешевле уже не будет.

Анекдоты про трейдеров редко бывают смешными, но этот мне нравится – он короткий и правдивый.

Два трейдера разговаривают в курилке:

– Этот мир сошел с ума. Какие идиоты покупают акции по таким высоким ценам?

– Да, ты абсолютно прав. Пойду-ка и я прикуплю себе акций, пока эти идиоты все не раскупили.

Этот анекдот в несколько строк объясняет больше, чем толстенные книжки по финансовым рынкам, которые так любят университетские профессора.

Относительное мышление искажает наше восприятие ценности того, что мы имеем ("начнешь ценить, когда потеряешь"). Поддавшись влиянию относительного мышления, мы совершаем иррациональные поступки – получив прибавку к зарплате, не испытываем радости (даже наоборот – нас гложет зависть), потому что еще большую прибавку получил коллега. Увидев нисходящий тренд на рынке акций, мы тоже спешим продать свой портфель. Услышав ответ коллеги, мы подстраиваем под него свой.

Лепту в иррациональный характер наших поступков вносит не только относительное мышление, но и другой, не менее устойчивый эффект. Наверняка вы замечали (если хоть раз продавали машину, квартиру, дачу), что вы, в отличие от потенциальных покупателей, видите в своем имуществе массу плюсов. Машина хоть и старая, зато не ломается, а если и ломается, то запчасти для нее недорогие. В любом случае цена, которую вы назначаете, непомерно высока (что и удивляет покупателя).

Вы подсознательно ищете рациональные причины, чтобы обосновать высокую цену. И вы их, конечно же, найдете. Но секрет в том, что все ваши причины несостоятельны, на каждую покупатель может привести столь же рациональный контраргумент. Есть только одна причина (правда, скрытая), почему вы называете завышенную цену, и она называется эффектом владения.

Эффект владения искажает восприятие ценности не только выставляемого на продажу имущества, но и положительного исхода вероятностного события. Механизм эффекта владения работает следующим образом: субъективная ценность какого-либо объекта (неважно, автомобиля или ценных бумаг) повышается по причине выстраивания эмоциональной связи между данным объектом и самим субъектом (то есть вами). Влияние эффекта владения на решения, принимаемые нами, было продемонстрировано Канеманом и Тверски.

В ходе эксперимента был организован рынок одного товара – кофейных чашек, украшенных эмблемой университета, в котором проводился опыт. Стоимость одной чашки – около $6. Чашки были распределены среди половины участников. Продавцы выставляли чашку перед собой, покупателям предлагалось ее купить. Каждый участник объявлял цену предполагаемой сделки. Результаты показали значительное влияние эффекта владения на стратегию продавцов: средняя продажная цена почти вдвое превышала среднюю покупную цену.