Существуют методики, которые корректируют метод IRR для применения в той или иной нестандартной ситуации. К одной из таких методик можно отнести метод модифицированной внутренней нормы прибыли (MIRR).

Модифицированная ставка доходности (MIRR) позволяет устранить существенный недостаток внутренней ставки рентабельности проекта, который возникает в случае неоднократного оттока денежных средств. Примером такого неоднократного оттока является приобретение в рассрочку или строительство объекта недвижимости, осуществляемое в течение нескольких лет. Основное отличие данного метода в том, что реинвестирование производится по безрисковой ставке, величина которой определяется на основе анализа финансового рынка.

В российской практике это может быть доходность срочного валютного вклада, предлагаемого Сберегательным банком России. Однако в каждом конкретном случае аналитик определяет величину безрисковой ставки индивидуально, но, как правило, ее уровень относительно невысок.

Дисконтированный срок окупаемости инвестиции (DPP) снимает недостаток статического метода срока окупаемости инвестиций и учитывает стоимость денег во времени, а соответствующая формула для расчета дисконтированного срока окупаемости, DPP, имеет вид:

DPP = min n , при котором Σ Pk × 1/(1 + R ) k ≥ I 0.

Очевидно, что в случае дисконтирования срок окупаемости увеличивается, т. е. всегда DPP > PP.

Вопрос 51 Бизнес-план предприятия

ОТВЕТ

В современных условиях одним из важнейших инструментов планирования является бизнес-план. Бизнес-планы разрабатывают заводы и отделы, производственные подразделения и филиалы. Бизнес-планы структурных подразделений анализируются и обобщаются в бизнес-планы корпораций.

Выделяют несколько функций бизнес-планирования.

1. Использование бизнес-плана для разработки общей экономической стратегии предприятия.

2. Привлечение денежных средств (ссуд, кредитов) со стороны.

3. Оценка и контроль процесса развития основной деятельности предприятия.

4. Привлечение к осуществлению проектов, реализации планов развития предприятия потенциальных партнеров, которые могут вложить собственный капитал или технологию.

Бизнес-план – это план развития бизнеса на предстоящий период, в котором сформулированы предмет, основные цели, стратегии, направления и географические регионы хозяйственной деятельности, в котором определены ценовая политика, емкость и структура рынка, условия осуществления поставок и закупок, транспортировки, страхования и переработки товаров, факторы, влияющие на рост/снижение доходов и расходов по группе товаров и услуг, являющихся предметом деятельности предприятия.

Бизнес-план всегда носит вероятностный характер, предполагает возможность различных вариантов делового поведения предприятия. В этом его коренное отличие от технико-экономического обоснования, в котором существует достаточно жесткая увязка с определенной технологией, присутствует конкретная проектно-сметная документация и т. п. Бизнес-план – это план возможных действий предприятия на рынке. Любая информация, представленная в бизнес-плане, может стать предметом обсуждения, дальнейшего анализа.

Стандартный бизнес-план имеет определенную структуру и последовательность разделов. При этом структура бизнес-планов однотипна как для отечественных, так и для зарубежных разработок в этой отрасли знаний. Зачастую структура их различается лишь по расположению разделов и форме их представления. Бизнес-план включает следующие содержательные блоки.

Резюме (или введение) – краткое изложение предмета бизнес-плана, т. е. обоснование привлекательности нового бизнеса, коммерческого предложения или инвестиционного проекта для адресата бизнес-плана.

Общая часть – описываются финансовые и нефинансовые цели и стратегии бизнес-плана, предмет бизнес-плана, своеобразие продукции или услуг, текущее состояние рынка сбыта, история фирмы-разработчика и перспективы развития нового бизнеса; демонстрируется, в чем, собственно, состоит неудовлетворенная потребность, диктующая необходимость создания или развития данного бизнеса; описывается управленческая команда, которая будет заниматься проектом.

Основная часть обычно состоит из следующих разделов: описание предприятия, описание продукции (работ, услуг); анализ рынка; конкуренция.

План маркетинга показывает результаты исследования рынка для нового бизнеса, оценивает профиль потребителя, сильные и слабые стороны конкурентов, географические и иные факторы рынка.

Оперативные планы – это планы создания и развития производства товаров и услуг, являющихся предметом бизнес-плана. Здесь описывается механизм запуска нового бизнеса, последовательность шагов по созданию производственных мощностей, организации каналов сбыта, сети снабжения, состав и численность необходимой рабочей силы и т. п.

Другие планы, входящие в состав бизнес-плана, – это план капитальных вложений (подробно расписанный по видам затрат), план исследований и разработок, технической доработки продукции и услуг, модернизации технологии производства.

Каждый раздел бизнес-плана должен иметь выход на финансовый раздел.

Финансовый раздел бизнес-плана обязательно включает три основных документа (план доходов и расходов, план движения денежных средств и расчетный баланс), а также предварительные замечания, своего рода комментарий по финансовым условиям бизнеса (порядок расчетов с поставщиками и потребителями, сроки возврата кредитов и проценты по ним, методы определения себестоимости продукции и т. п.).

План доходов и расходов показывает финансовую осуществимость нового предприятия и готовится с использованием прогноза продаж и соответствующих ему производственных затрат.

План движения денежных средств (или, иначе, кассовый план) – прогнозирует движение кассовой наличности помесячно для первого года операций и поквартально по крайней мере для двух лет, с детальным выделением величины и времени ожидаемых приходов и расходов, определением потребности и сроков дополнительного финансирования и того, каким образом оно должно быть получено.

Балансовый план – характеризует финансовые условия предприятия к определенной дате. Балансовая ведомость детально представляет элементы собственности данного предприятия (активы) и величину обязательств (пассивы). Она показывает чистую стоимость предприятия и ее ликвидность.

Заключительным моментом разработки бизнес-плана, чрезвычайно важным и для предприятия, и для его собственника, и для инвесторов, является оценка возможного срока окупаемости вложений. С этой целью проводятся специальные расчеты, учитывающие специфику данной сферы деятельности, состав затрат единовременного и текущего характера, предполагаемую рентабельность производства и др. На основе этих расчетов делается заключение о возможности реализации всего проекта.

Вопрос 52 Себестоимость продукции предприятия

ОТВЕТ

Себестоимость – это выраженные в денежной форме затраты предприятия, связанные с использованием основных средств, сырья, материалов, топлива и энергии, труда, а также других ресурсов на производство и реализацию продукции (работ, услуг).

В практике работы промышленности в зависимости от условий назначения и конкретного объекта исчисления различают следующие основные виды себестоимости.

1. Индивидуальная и отраслевая себестоимость. Каждое предприятие определяет себестоимость всей выпускаемой продукции с учетом своих технических и организационных особенностей, которые на ходят отражение в уровне и структуре индивидуальной себестоимости продукции. Себестоимость в целом по предприятию определяется на основе годовой сметы затрат на производство.

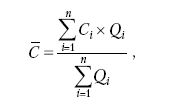

Если предприятие входит в отрасль, производящую однородную продукцию, то по этой продукции может быть определена отраслевая (среднеотраслевая) себестоимость. Отраслевая себестоимость рассчитывается по формуле средней арифметической взвешенной:

где С - отраслевая себестоимость единицы продукции; Сi – индивидуальная себестоимость единицы продукции i-го предприятия; Q i . - количество выпускаемой продукции i-го предприятия; n - число предприятий в отрасли.

2. Цеховая, производственная и полная (коммерческая) себестои мость. Цеховая себестоимость продукции определяется суммой затрат всех цехов предприятия при цеховой системе управления предприятием. Она включает затраты на производство продукции, связанные с ее изготовлением, с добавлением расходов по управлению и обслуживанию цехов – общепроизводственных расходов.

Производственная себестоимость содержит все затраты предприятия, связанные исключительно с изготовлением продукции. Она определяется путем прибавления к цеховой себестоимости общехозяйственных расходов, т. е. расходов по управлению и обслуживанию предприятия в целом.

Полная (коммерческая) себестоимость продукции определяется путем прибавления к производственной себестоимости коммерческих (ранее внепроизводственных) расходов, т. е. расходов, связанных с реализацией продукции.

3. Себестоимость центра затрат. Эта себестоимость складывается по отдельным структурным подразделениям предприятия (цехам, участкам, бригадам, установкам), функционирование которых связано с каким-либо законченным технологическим циклом изготовления продукции и во главе которых стоит менеджер, ответственный только за расходование средств подразделения – центра затрат. Указанная себестоимость включает в себя расходы, относящиеся к деятельности данного центра затрат, и является необходимой предпосылкой для осуществления внутрифирменного расчета и обоснования трансфертных цен.

4. Базисная себестоимость используется для определения цены предложения предприятия – изготовителя продукции. Она может рассчитываться или на базе полных затрат, или на базе прямых переменных затрат в зависимости от того, какую ценовую стратегию выберет предприятие в данное время.

Помимо видов существуют также формы себестоимости, которые может принимать каждый ее вид:

1. Плановая себестоимость определяет работу предприятия на плановый период. Обычно плановая себестоимость рассчитывается на год с разбивкой по кварталам. В ее основе лежат усредненные, максимально допустимые нормы расхода различных видов ресурсов, поэтому плановая себестоимость, по сути, является максимально допусти мой величиной, отклонение от которой в большую сторону является нежелательным для любого предприятия.

2. Отчетная (фактическая) себестоимость определяется фактическими затратами на производство и реализацию продукции и характеризует степень выполнения плана за отчетный период. Отклонение отчетной себестоимости от плановой вызывается прежде всего причинами, обусловленными неудовлетворительной работой самого пред приятия, поскольку в этом случае имеют место реальные потери от простоев, брака и недостачи материальных ценностей. Кроме того, отклонение отчетной себестоимости от плановой может быть связано с причинами, непосредственно не зависящими от деятельности пред приятия. К таким причинам относятся изменения цен на сырье и материалы, тарифов на электроэнергию, норм амортизационных отчислений, налоговых отчислений и пр.

3. Нормативная себестоимость. В отличие от плановой себестоимости нормативная себестоимость рассчитывается на основе текущих норм расхода материальных и трудовых ресурсов столько раз в год, сколько раз происходит изменение данных норм и нормативов. В начале года она может быть выше плановой себестоимости, а в конце года – ниже ее. Нормативная себестоимость имеет место на тех предприятиях, где применяется нормативный метод учета затрат и калькулирования себестоимости продукции.

Себестоимость продукции формируется из множества видов расходов, имеющих различную экономическую природу и по-разному влияющих на ее общий уровень.

В укрупненном виде в состав расходов, образующих себестоимость продукции, следует включить:

• расходы на подготовку и освоение производства новых видов продукции;

• текущие расходы, связанные с производством и реализацией планируемого объема продукции;

• расходы на подготовку и переподготовку кадров;

• расходы по улучшению качества и повышению конкурентоспособности продукции;

• расходы по технике безопасности и охране труда.

Из всех названных видов расходов наибольший удельный вес в составе себестоимости занимают, безусловно, текущие расходы по производству и реализации запланированного объема продукции.

Кроме сырья, составляющего вещественную основу изготавливаемой продукции, промышленность использует много других материалов, которые, входя в состав изделий, являются их основой. Такие материалы, формирующие вместе с сырьем вещественное содержание продукта, называются основными материалами.

Материалы, которые только способствуют выполнению технологического процесса, называются вспомогательными.

В практике планирования и учета отдельно выделены топливо и энергия на технологические цели, так как в себестоимости промышленной продукции они составляют заметную величину и, следовательно, могут оказывать на уровень себестоимости существенное влияние.

В целом сырье, основные и вспомогательные материалы, топливо и энергия на технологические цели являются материальными затратами.

В себестоимости продукции находит свое отражение и стоимость основных средств, используемых в процессе ее производства и реализации. При этом стоимость основных средств включается в себестоимость в размере, соответствующем их износу в виде амортизационных отчислений.

Помимо материальных затрат и амортизационных отчислений в состав себестоимости продукции входят трудовые затраты в форме фонда оплаты труда, который включает оплату всех категорий работников на предприятии.

Наряду с оплатой труда в себестоимость продукции включаются отчисления на социальные нужды (отчисления в Пенсионный фонд, Фонд социального страхования, Фонд обязательного медицинского страхования и Фонд страхования от несчастных случаев), которые рассчитываются в процентах от фонда оплаты труда. Первые три фонда представляют собой Единый социальный налог (ЕСН), определяемый в соответствии с главой 24 Налогового кодекса РФ.

Кроме названных, имеется группа прочих денежных расходов, которые по своему содержанию не являются ни материальными, ни трудовыми затратами. Сюда относятся канцелярские, почтовые, телеграфные расходы, плата за телефон, командировочные расходы, оплата консультаций, аудиторских услуг, оплата ведения счетов в банке, информационное обслуживание, проценты по кредиту, некоторые виды налогов.

В Российской Федерации для всех субъектов рынка предусмотрен единый порядок включения расходов в состав себестоимости выпускаемой продукции. Этот порядок регламентируется Правилами бухгалтерского учета (ПБУ 10/99) – в редакции приказов Минфина РФ от 30.12.99 № 107н, от 30.03.01 № 27н и отраслевыми инструкциями по планированию и калькулированию себестоимости продукции.

Вопрос 53 Калькулирование себестоимости продукции

ОТВЕТ

Калькулированием называется процесс исчисления себестоимости единицы вырабатываемой предприятием продукции (работ, услуг), а результат этого процесса называется калькуляцией.

Отличительной особенностью калькулирования себестоимости является то, что оно, как правило, связано с большим числом видов продукции разной степени готовности и должно быть ограничено во времени.

Первое условие требует отнесения всех расходов данного отчетного периода на определенные виды продукции (работ) или их составных частей. Если этого нельзя сделать прямым путем, то затраты распределяются пропорционально какой-либо условной базе. Таким образом, калькулирование себестоимости единицы продукции осуществляется на основе классификации затрат по статьям калькуляции и группировки затрат на прямые и косвенные расходы.

Разная степень готовности продукции требует единства методологии учета затрат на производство изделия в целом и его частей. Потребность разграничения затрат во времени при калькуляционных расчетах возникает при распределении расходов по возмещению стоимости основных средств.

Калькулирование выступает в качестве метода расчета плановой себестоимости продукции и разработки сметы затрат на производство. При калькулировании плановой и фактической себестоимости показатели затрат должны быть сопоставимы по содержанию, методике распределения косвенных расходов, объектам калькулирования и калькуляционным единицам.

Процесс калькулирования включает в себя:

• разграничение затрат между готовой и незаконченной продукцией, а также оценку затрат на незавершенное производство;

• определение потерь от брака;

• стоимостную оценку отходов производства;

• расчет суммы затрат по каждой статье всех калькулируемых видов готовой продукции;

• расчет себестоимости калькуляционной единицы продукции. По времени составления калькуляции делятся на предварительные и последующие.

Предварительные калькуляции составляются до начала изготовления продукции. К ним относятся:

• плановая калькуляция, которая представляет собой задание по уровню себестоимости отдельного изделия, определяемое путем расчета затрат на плановый период. Она предусматривает предельно допустимый размер затрат на изготовление продукции. Эта калькуляция опирается на усредненные нормы, в которых предусмотрено снижение затрат в течение всего планового периода;