Финансовые стандарты обладают интересной особенностью – в зависимости от задач развития сети, они могут быть увеличены или уменьшены. Вы можете дать своим агентам более низкий стандарт, но это приведет к тому, что в вашей группе все люди будут выполнять и даже перевыполнять финансовый стандарт. В этом случае вы растите сразу большую группу агентов среднего класса, которые успешны, но звезд с неба не хватают. Зато их много и они устойчивы к внешним изменениям.

С помощью высоких финансовых стандартов можно идти другим путем. В этом случае вы сосредоточитесь на создании группы людей, более успешных, чем общая масса агентов. Если вы зададите слишком высокий стандарт, например, сразу и для всех 60000$, то вы будете растить "звезд", но их будет единицы. И в перспективе развития группы вы получите очень специфическую ситуацию: в вашей группе будет 2–3 звезды, а все остальные будут недобирать этот стандарт. Если вас устраивают звезды и вы не боитесь осложнений, связанных со звездными болезнями, то можно работать и по этой технологии.

И та, и другая технологии использования финансового стандарта результативны. Во всяком случае в нашей компании есть успешные продающие структуры, использующие в своем развитии, как средний финансовый стандарт, так и стандарт звезд. Маленький стандарт выполнят практически все. Высокий – единицы.

Но, как показывает жизнь, и в том, и в другом случае сборы менеджерской группы в среднем будут почти одинаковыми до той поры, пока звезды не вырастут в супера. Тогда менеджерской группе с небольшим финстандартом надо значительно увеличить состав, чтобы их догнать по сборам. Но супера капризны и могут покинуть группу. Так что общего решения здесь нет – все зависит от филиала, менеджерской группы, менеджера и конкретного агента.

Что мы ждем от личных продаж менеджера? Стандарт личных продаж для менеджера.

Из опыта мы считаем, что менеджер первого года должен сам обладать портфелем не меньше, чем в 60-100к$ (Москва).

В общем случае (по аналогии с агентским финансовым стандартом) мы ожидаем, что каждый год менеджер будет увеличивать свой объем на +60 к$ в год. Это базовый финансовый стандарт менеджера по Москве.

Напоминаю, для Подмосковья мы берем от него 50 %, а для дальних регионов 30 %. Как вы понимаете, в жизни возможны отклонения и в меньшую, и в большую сторону.

Необходимо определить и записать личный объем продаж, который менеджер планирует достичь в следующем году. Как его можно просчитать? Берем за основу объем продаж этого года и увеличиваем объем продаж на следующий год по следующей схеме:

1. Если у вас объем этого года больше 60000 $, то ставим себе план на будущий год плюс 60000 $, т. е. более 120000 $.

2. Если вы сделали в этом году меньше 60000 $, то ставьте себе планку в будущем году в два раза больше. Т. е. если объем этого года 40000 $, в следующем году планируйте достичь 80000 $.

Конечно, вы можете запланировать и более высокий/низкий объемы. В этом случае надо учитывать возможности конкретной клиентской базы.

Зная, какой объем продаж планирует менеджер, можно с определенной степенью прогнозировать объем каждого агента в группе. Здесь действует удивительное и парадоксальное правило: если менеджер делает объем – 5 к$ в месяц, то в среднем агенты каждый приносят по 2-3к$/месяц. Если менеджер может сделать 20к$/месяц, то агенты в группе делают по 10–15 к$/месяц.

Если будете требовать от агентов финстандарта 10к$/месяц, то у вас люди будут делать до 7–8 к$/месяц. А если вы будете требовать 15к$/месяц, то часть гарантированно будут делать 10к$/месяц. Еще раз повторю, выбор планки финансового стандарта – дело очень тонкое и зависит от конкретной ситуации в группе.

Если менеджер хоть раз или два сумел сделать 50к$/месяц, и понимает, как это делать, продавцы в группе могут добиться очень высоких показателей в продажах. Правда могут никогда и не повторить его достижений (особенно, если находятся в низких зонах комфорта). Хотя менеджер легко может научить других как их сделать. Здесь выступают в дело более тонкие законы развития (см. главу 3.5.).

Вот и ответ, почему мы считаем, что менеджер должен быть хорошим продавцом. Его объемы напрямую связаны с успешностью его людей. Конечно, это верно, если они все работают по системе.

Есть и еще одно соображение – даже, если менеджер не станет успешным менеджером, он будет ценен для компании как продавец. Это минимизирует риски, которая несет компания в процессе подготовки менеджеров.

Финансовые стандарты существуют не только для агентов, но и для менеджеров и менеджерских групп.

Заканчивая тему использования финансовых стандартов в СИП, приведу реальные стандарты для менеджерской группы.

В первый год – группа может собрать до 100 к$.

Во второй год – 500 к$.

В третий – 1 млн. $.

Менеджерскую комиссию с таких объемов можете подсчитать сами:).

Итак, вы уже понимаете, что за три года можно выйти в серьезные объемы продаж, и в серьезный уровень группы.

– Фантастика?

– Нет.

– Реальность?

– Да.

Часто спрашивают, как нам выйти на такую динамику увеличения объемов продаж группы? Это происходит, когда агент и менеджер начинают управлять 1) своей жизненной ситуацией и 2) ключевыми клиентами. И в следующей главке мы поговорим об одном из самых перспективных инструментов управления клиентами, входящих в СИП.

План управления Клиентской Базой.

Следующий этап внедрения эффективного планирования в повседневную жизнь агента – обучение управлению своей клиентской базой.

Сосредотачиваемся на работе с ключевыми клиентами.

Задача заключается в том, чтобы пересмотреть перспективность каждого клиента и сосредоточиться на работе с самыми крупными клиентами по вашему портфелю. У каждого из них, есть еще объекты, которые незащищены. Кто-то традиционно страхует машины и забывает про коттедж. Кто-то страхует только жизнь. Кто-то на отличную машину купил только страховку ОСАГО. У каждого из таких людей есть, как метко сказала Людмила Новикова – неудовлетворенный спрос. Его стоит отработать. Это прямые деньги, по которым продавцы ходят и в упор не замечают

Ключевые клиенты – это клиенты, страховые премии которых составляют 80 % от всего объема продаж агента. Количество их составляет примерно 20 от общего количества клиентов в портфеле.

Ничего не напоминает? Правильно, есть такой знаменитый принцип Парето: 20 на 80. 20 % времени приносит 80 % результата.

20 % от общего количества клиентов приносят 80 % объемов продаж.

Мы убедились, что он реально работает. Но радости это открытие, увы, доставляет мало. Получается, что менеджер и продавец обречены вязнуть в мелких клиентах?

В интуитивных продажах все может быть еще более перекошено. Например, недавно мы анализировали большой портфель (свыше 1 млн.$) агента из одного московского филиала нашей Компании. Оказалось, что из 457 клиентов, серьезные объемы и вовсе принесли только 25. Это ее ключевые клиенты. Здесь соотношение – 5 % на 95 %. А агент носится по всем своим 95 % и удивляется – почему она так много работает и так мало получает? Если бы она следила за своими ключевыми клиентами, если бы именно их развивала, заботилась, лелеяла, то успех работы был бы гарантирован.

Почему? Во-первых, у нее уже есть поле серьезных клиентов. У них, как я сказал выше, есть еще многое, что нужно застраховать. Плюс у каждого из этих клиентов есть еще такие же замечательные потенциальные клиенты, как он сам. А зачастую и еще более состоятельные. Можно получить рекомендации и выйти на новый уровень клиентов.

Опытным путем мы вычислили, что каждый агент может вести до 100 ключевых клиентов в год.

Что значит системное управление ключевыми клиентами?

Основная идея в системном управлении клиентской базой состоит в том, чтобы:

1) знать, какие клиенты на данный год являются для агента ключевыми, т. е. контролировать среднюю совокупную премию, которую приносит клиент в год;

2) довести их количество в портфеле до 100 в основном через рекомендации;

3) отработать их неудовлетворенный спрос на другие виды страхования;

4) отслеживать рост средней премии по ключевым клиентам на каждый год и корректировать список ключевых клиентов. Кто-то будет уходить, кто-то добавляться, но количество остается неизменным -100.

Это поможет сосредоточить усилия агента на работе со своим "крупняком". Соотношение Парето и здесь сыграет свою роль. Но в данном случае его воздействие будет нивелировано – агент работает в правильном направлении. Он сосредотачивается на самых вкусных своих клиентах. Удивительно, но системные продавцы показывают в своей работе соотношение 40/60 и даже 50/50. В этом случае 40 % клиентов станут приносить 60 % объема продаж – уже лучше. Цифры процентов может корректироваться. Главное увидеть, что уже достаточная часть клиентов приносит большую часть денег. Это означает, что агент стал работать более рационально и эффективно.

Эта стратегия помогает продавцу существенно увеличить объемы. В этом случае он управляет клиентским портфелем, а не портфель – им.

Что такое План Управления Клиентской Базой (ПУКБ)?

Для удобства управления клиентским портфелем на основе системы изложенной выше, в Школе РЕСО разработан и внедряется План Управления Клиентской Базой(ПУКБ). Главное его назначение – структурировать работу с ключевыми клиентами. Еще раз напомню, что в этот план вносятся только ключевые клиенты для данного страхового портфеля.

Этот инструмент достаточно прост. Он представляет собой таблицу, в которую занесены ФИО клиентов, объекты страхования и рекомендации, которые они дают. В этой табличке удобно фиксировать все характеристики клиента, связанные с кросселлингом и рекомендациями.

Допустим, мы застраховали у клиента машину и сделали продажу на 1000 долларов. Но у него есть также еще коттедж и квартира. У него есть также еще возможность застраховать свою "индустрию". С ним можно также сделать "медицину". Поэтому, в ПУКБ можно отразить сведения о неудовлетворенном спросе клиента. Также у этого клиента можно взять рекомендации и получить выход на новых клиентов, которые обладают примерно такими же возможностями.

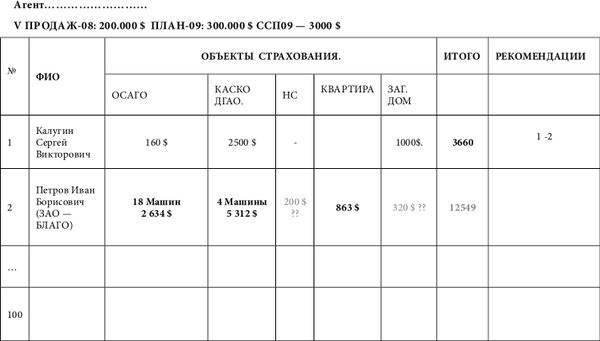

Таблица 15. Фрагмент плана управления клиентской базой.

Как рассчитывается ключевой клиент?

Форма ПУКБ рассчитана на 100 ключевых клиентов

Берется объем продаж, который планируется на планируемый год и делится на 100. Таким образом, получается средняя премия по ключевому клиенту на планируемый год.

К примеру, возьмем объем продаж 100000$/год. Средняя премия по клиенту, соответственно, составит 1000 $. Это значит, что в этот план мы можем занести ключевых клиентов со средней премией в 1000 долларов.

Обратите внимание – мы рассчитываем среднюю совокупную премию (ССП)! Это сумма всех договоров по данному клиенту, а не стоимость одного полиса. Так клиент с ССП 1000 дол. может быть включен в ПУКБ потому что у него есть ОСАГО на 200 дол. и КАСКО на 800 дол.

И еще один комментарий. ПУКБ составляется на текущий или новый год. Лучше, конечно, его составлять в декабре на новый год. Но для первого ПУКБ – дата неважна – начните его хоть в середине года. Соответственно, мы берем клиентов за прошлый год + тех, кого уже успели пролонгировать или застраховать в текущем году.

Просматриваем, сколько клиентов за прошлый год с такой премией (условно в 1000 долларов) у нас уже есть. Оказывается, что, например – 20–30 клиентов. Значит, для того чтобы сделать объем продаж в планируемом году на 100000$ требуется еще 70–80 клиентов с требуемой совокупной премией.

Таким образом, в ПУКБ, с одной стороны, мы включаем клиентов, которые уже внесли деньги, равные или выше средней совокупной премии. С другой – тех клиентов, по которым ее еще можно добрать в текущем году, т. е с которыми пролонгации или продажи только планируются. И те, и другие все равно относятся к разряду ключевых клиентов по данному агентскому портфелю.

Средняя совокупная премия по клиентам может быть разной, в зависимости от объема и структуры портфеля. Ключевыми клиентами могут быть клиенты с ССП и на 300 долларов (для новичка), и на 2000 долларов (для опытного), и на 10000 долларов (для супера).

Кстати, по данному примеру – ссп=1000 долларов – это не такие уж и большие клиенты. Одно среднее КАСКО и все – клиент по данному портфелю становится ключевым. Его надо найти – да! Но в этом смысл и задача – сосредоточиться на поиске тех, кто сейчас для агента ключевой. Это обеспечивает нормальный график работы и отличную отдачу в комиссии.

А что агенту надо делать с остальными (=фоновыми) клиентами?

А что же все остальные, т. н. фоновые клиенты? Такими клиентами для рассматриваемого портфеля (ССП =1000$) можно считать клиентов с ССП = 200–300$. В основном – это ОСАГО+ еще чуть-чуть. Это та часть портфеля, которая у опытных агентов образуется сама собой, но требует к себе постоянного внимания на обслуживании. Если он успевает с ней возиться сам и при том выдерживает график в 100 ключевых, то бог в помощь, пусть носится.

А вот если он не выдерживает графика по ключевым, то работа идет по старинке и теряется динамика объема продаж. Здесь предлагаю менеджеру вместе с агентом подумать, как дальше жить.

Как заполнять ПУКБ?

Для того чтобы начать заполнять план, напишете объем продаж, который у вас был за предыдущий год, и объем продаж, который вы планируете на будущий год (см. таблица 15). Затем записываем всех своих ключевых клиентов.

Берем планируемый объем продаж в 2009 году (допустим $300.000). Общее количество клиентов, занесенных в план – около 100 (это реальное число ключевых клиентов, которое агент сможет обслужить по кросселлингу самостоятельно и качественно). Соответственно в план мы заносим тех, кто в 2008 году или в первой половине 2009 года принес агенту около $3000 совокупной премии по разным видам страхования.

Тех клиентов, с которыми договор страхования уже заключен в 2009 году, обозначаем одним цветом, с кем он должен быть перезаключен – другим (например, красным или карандашом). Если договор затем не перезаключен и совокупная премия клиента падает ниже рассчитанной, то клиент вычеркивается из ПУКБ (но не из портфеля!). Если на следующий год объем продаж увеличится (допустим, на $75.000), то в план попадут клиенты с ССП = $3750. Так план работает на повышение объемов продаж крупным клиентам.

ПУКБ заполняется следующим образом:

– Колонка "ФИО ЛПР". В плане указываются только физические лица. Если договор заключен с корпоративным клиентом, то в плане он представлен физическим лицом, которое приняло решение по данному договору. Это необходимо для того, чтобы не упустить неудовлетворенный спрос на страхование со стороны ведущих сотрудников крупных юридических лиц.

– Колонки "ПРОДУКТЫ". В ПУКБ конкретного агента включаются виды страхования, которые он продает. В колонках ПРОДУКТЫ указываются те договора страхования, которые уже заключены с этим клиентом, а также которые могут быть заключены. При этом одним цветом проставляются суммы по заключенным договорам, другим – суммы возможных сделок (например, красным или карандашом).

– Колонка "ИТОГ". Здесь фиксируется текущий совокупный объем продаж по клиенту. Это позволяет нам оценить правомерность его отнесения к ключевым клиентам (критерий – текущий объем премии равен или больше ССП) и занесения в план. На протяжении года итог может и должен изменяться, т. к. заключаются/пролонгируются новые договоры (или не пролонгируются).

– Колонка "РЕКОМЕНДАЦИИ". Рекомендации особенно необходимы, если ключевых клиентов мало или они пока не приносят большой страховой премии. Заносить сведения о количестве рекомендаций к ключевым клиентам удобно, обозначая позиции рекомендуемого в списке ключевых клиентов. Например, 2-10 – это означает, что клиент номер 2 рекомендовал человека под номером 10.

Так как в ПУКБ записаны только те клиенты, которые приносят нам наибольший объем от общего портфеля, нам надо получить как минимум три рекомендации от них к таким же замечательным клиентам. Хорошо бы проверить, от кого из ключевых клиентов вы взяли рекомендации к клиентам такого же уровня и выше?

Как менеджер работает с ПУКБ?

Отзывы продавцов говорят о том, что ПУКБ – очень удобный инструмент планирования и учета неудовлетворенного спроса ключевых клиентов. Когда агент работает с этим планом, у него появляется видение структуры своего портфеля. Эта таблица позволяет агенту структурировать знание о клиенте и вести контроль за тем, как клиент "отработан".

Какие виды белых пятен существуют и как их быстро увидеть с помощью ПУКБ?

Например, с помощью этого плана легко решается вопрос диагностики белых пятен в агентском портфеле любого уровня, вплоть до суперагентского. Так мы называем однобокость развития агентского портфеля. (Предлагаю отличать их от черных дыр – это сверхубыточные клиенты, для которых нужен особый андеррайтинг).

Задача менеджера – готовить универсальных агентов, которые владеют всеми видами страхования. Поэтому вопрос белых пятен, особенно для начинающих агентов очень актуален.

Во-первых, есть моноагенты по определенным видам страхования, например по ДМС или дачам.

Во-вторых, есть агенты, которые специализируются на работе или с корпоративными клиентами, или только с физическими лицами. В первом и втором случаях на плане видны заполненные столбцы по одному виду и пустые колонки по всем остальным видам.

В-третьих, есть агенты, которые упрямо забывают про рекомендации. В этом случае, пустой остается колонка рекомендации. А что это означает? Потерю объемов и динамики новых продаж.

В-четвертых, агенты часто, заключив договор страхования с юрлицом, также забывают о сотрудниках этой компании. А ведь здесь также они прямо-таки ходят по деньгам. И клиент будет привязан к ним крепче. Но нет – ничего не надо – бегут к новым клиента, которых еще и найти надо.

В ПУКБ мы договор с юрлицом записываем на того, кто его подписал от имени нашего клиента. Или, как мы говорим, расписываем по ЛПР по данному договору. Поэтому все сразу видно. Да, договор есть, а сам генеральный или его команда по своим личным объектам страхования не застрахованы.

Так что в ПУКБ можно видеть значимые проблемы клиентского портфеля в течение нескольких минут.

Какие есть еще секреты управления с помощью ПУКБ?

Помимо прямого назначения, этот инструмент можно использовать еще и в других качествах, например: сама форма этого плана может быть мобилизующим, организующим моментом работы продавца.

В этом плане есть еще пара секретов, которую менеджеру полезно знать.