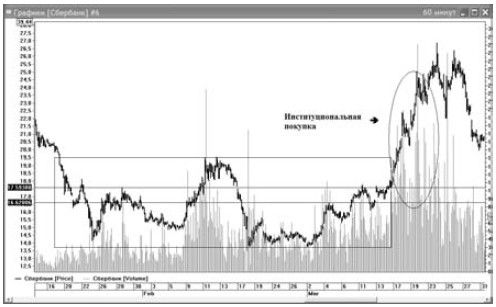

Рисунок 5.8 хорошо демонстрирует, как институциональная покупка проявляла себя во время разворота долгосрочного тренда в марте 2009 года. Первая попытка пробить уровень 20 рублей в первых числах февраля оказалась неудачной, и рынок опять свалился в район 13–15 рублей и консолидировался здесь в течение 2 недель, в то время как на американском рынке происходила вторая волна снижения. Затухающие объемы в конце февраля явно указывают на то, что продавцов уже почти не осталось. Но основная институциональная покупка началась при выходе из коридора цен 16,6-17,6, значения которых, кстати, являются примерно 50 %-ными и 62 %-ными уровнями Фибоначчи сформированного бокового диапазона. Цена 17,6 рубля выступила в данном случае в качестве того базисного уровня (вспомним, что писал о них Джесси Ливермор), после пробития которого большие деньги стали заходить в рынок.

Рис. 5.8. Объемы хорошо демонстрируют институциональную покупку

Важно понимать, что ключевым уровнем для крупных институциональных игроков в данном случае являлись не 15 рублей (так посчитали бы многие технические трейдеры), а 17,6 рубля. Крупным деньгам требовалось подтверждение, что рынок пойдет дальше. Объемы и скорость дальнейшего движения очень хорошо демонстрируют, что они получили такой сигнал и сделали вывод о том, что произошла смена крупномасштабного тренда.

Увеличивают или уменьшают позицию крупные институциональные игроки, как правило, в каких-то ключевых точках, чаще всего – при прорыве того, что они считают базисными уровнями. Как и Джесси Ливермор, они придают большое значение рыночным числам.

Для них время дня почти не играет роли. Имея большую заявку на покупку или продажу, они не в состоянии исполнить ее сразу и целиком и делают это частями, двигая цену в течение всего дня вверх или вниз. По мере приближения к закрытию они все больше торопятся заполнить свою торговую квоту. В результате очень часто активные покупки или продажи во время последнего часа торгов приводят к закрытию рынка вблизи максимумов или минимумов.

Действия институционалов – основная причина возникновения Дня тренда.

Похожие приемы торговли, используемые крупными игроками, периодически приводят к значительному отклонению рынка от состояния равновесия. Возникает сильная перекупленность или перепроданность рынка, за которой затем следует резкая коррекция. Действия институционалов в не меньшей степени, чем эмоциональной толпы, приводят к постоянной смене волатильности. Иногда они, подобно Ливермору, "щупают" рынок, пытаясь определить близость дна или вершины.

В конце тренда они, как правило, излишне усердствуют и скапливаются на одной стороне рынка. Это приводит к возникновению взрывоопасной ситуации, предшествующей мощному развороту.

Таким образом, возникает взрывное движение в направлении, противоположном тренду, которое и приводит к смене тренда.

Напомню, что поиск таких движений – главная идея метода краткосрочной торговли Ларри Вильямса.

Для краткосрочного трейдера очень важно видеть, на какой стороне рынка находятся крупные участники, чтобы вовремя к ним примкнуть и заработать с помощью генерируемых ими движений.

Рынок никогда не стоит на месте. Он все время колеблется: вверх или вниз. Точно так же институционалы, постоянно присутствуя на рынке, не сидят без дела – они либо продают, либо покупают. Если нет ярко выраженного тренда, они занимаются пробами рынка.

Проба рынка – это очень важный элемент торговли, о котором писал еще Ливермор. Он необходим крупным игрокам для того, чтобы выявить соотношение спрос/предложение. Таким образом они определяют, насколько активно выкупаются проливы и защищаются те или иные уровни. Кроме того, пользуясь удобным случаем, они пытаются раскачать рынок так, чтобы вызвать срабатывание стоп-ордеров других участников и заработать тем самым прибыль на колебаниях рынка.

У крупных игроков есть еще один прием, применяемый ими на любом временном отрезке. Если кто-то из них, например, запланировал игру вниз, то для обеспечения нужной мощи движения он предварительно накапливает определенное количество акций, чтобы их продажами обеспечить необходимый рычаг возникающему движению. Это очень старый метод игры, который был хорошо известен еще 100 лет назад.

Государство как игрок

Очень хорошо известно, что государство не является эффективным собственником. Точно так же его действия на фондовом и других финансовых рынках неумелы и топорны и очень редко достигают поставленных целей.

А как же ВЭБ в 2008 году, спросите вы? Разве покупки им российских акций на средства из фонда национального благосостояния не спасли в конце осени российский рынок от падения еще на 30–50 %? В какой-то степени, конечно, спасли. Прежде всего с помощью этих денег были выкуплены маржинколы, которых с сентября накопилось уже предостаточно.

Но, с другой стороны, сумма в 175 млрд рублей была более чем достаточна для того, чтобы не просто остановить снижение цен, но и существенным образом изменить настроения участников рынка.

Если бы на месте ВЭБ был опытный и профессиональный игрок, например какой-нибудь западный фонд, перед которым стояла бы цель поддержки рынка и который располагал бы такими же огромными денежными ресурсами, как и ВЭБ, то он действовал бы совсем другим образом.

Он организовал бы все так, чтобы участники рынка поверили в смену тенденции и перешли к активным покупкам, а не сидели бы в кэше до марта 2009 года.

Он создавал бы импульсы, которые привлекали бы других игроков, и вызывал ралли, выкупал откаты после этих ралли, затем опять инициировал новые ралли, т. е. действовал бы именно так, как должен действовать крупный институциональный игрок, перед которым стоит задача организовать движение вверх (об этом было хорошо известно еще во времена Джесси Ливермора). В таком случае рынок еще в 2008 году мог вырасти на 40–70 %.

Что же мы имели на самом деле? Очень специфический характер покупок в определенное время в конце дня с задергом цен на 10–15 % вверх и возвращением цен на следующий день на прежний уровень и повтор этого сценария на следующий день или через день. Может быть две причины такого странного исполнения госзаказа: либо трейдеры ВЭБ отличались некомпетентностью, либо это делалось в интересах какой-то определенной группы лиц. И все время, пока тратились эти деньги, рынок торговался в боковике. Между прочим, если сравнивать динамику российского рынка в ноябре-декабре 2008 года с динамикой американского рынка в то же время, то мы увидим, что наш рынок уступал американскому, хотя там не были выделены такие огромные средства на непосредственную поддержку фондового рынка.

Раз уж речь зашла об американском рынке, хочу отметить, что американское правительство иногда тоже очень активно влияет на ход торгов, и не только косвенным образом, скажем, принятием правительственных решений в определенное время или опубликованием каких-то важных новостей. Я убежден, что в критические моменты времени американское министерство финансов осуществляло интервенции на валютном рынке в целях стабилизации ситуации на фондовом рынке. Несколько раз именно внезапные малообоснованные движения доллара против других валют, вызванные, по всей видимости, интервенциями центральных банков, приводили к приостановке резких падений на фондовом рынке, а все мы помним об очень тесной взаимосвязи фондового и валютного рынков. Я также не исключаю, что в 2008 году в критические моменты американское правительство проводило операции и непосредственно на фондовом рынке, скажем – выделяя деньги доверенным банкам. Но это только мое предположение.

Доминирующий фактор

Среди множества факторов, влияющих на рынок, всегда есть тот, который в данный момент доминирует над всеми остальными факторами и является определяющим в поведении рынка.

Например, таким доминирующим фактором или идеей может быть цена на нефть, которая пробила какой-то важный уровень и пошла вверх. Поскольку у нашего рынка имеется очень существенная корреляция с ценой на нефть, то возможно возникновение краткосрочного тренда и на нашем рынке.

Для когнитивной модели рынка доминирующий фактор есть не что иное, как рыночная метафора!

Приведу примеры действия доминирующих факторов, которые оказали сильное и относительно продолжительное воздействие на российский фондовый рынок.

Осень 2008 года. Доминирующий фактор – ликвидность. События – крах рынка РЕПО.

Мировые финансовые рынки испытывают большие проблемы с ликвидностью. Идет делевереджинг, массированный вывод активов практически со всех рынков. Продают все: акции, облигации, валюту. В России произошел настоящий коллапс на рынке РЕПО (события 15–16 сентября 2008 года), когда сразу несколько крупных банков прекратили здесь свои операции. Значение рынка РЕПО для российского фондового рынка очень велико. Практически все участники рынка работают на нем, финансируя свои операции. Рынок РЕПО встал, участники не исполняли обязательства друг перед другом. Объем взаимных неисполнений РЕПО достиг 120–150 млрд рублей. За 2 дня российский рынок акций упал тогда почти на 30 % (!). Были приняты экстренные меры и выделены деньги для поддержания ликвидности. Эти деньги были выделены четырем госбанкам, но не дошли до других участников. Компании и банки, попавшие в трудную ситуацию, вынуждены были продавать свои активы по любым ценам. Кризис продолжался, за месяц фондовый рынок упал более чем вдвое, а рынок облигаций практически умер, операции на нем почти прекратились. В результате несколько крупных банков и инвесткомпаний обанкротились или сменили владельцев.

Фактически сентябрьские события являлись реальным форс-мажором, и их влияние ощущалось до ноября 2008 года.

При этом никаких объективных экономических причин для возникновения столь драматичных событий не было.

После того как проблемы с ликвидностью были более-менее решены, доминирующим стал другой фактор, который действовал с конца ноября 2008-го до конца февраля 2009 года.

Конец ноября 2008 – февраль 2009 года. Доминирующий фактор – девальвация национальной валюты.

Ослабление национальной валюты для всех развивающихся стран ведет к выходу инвесторов из активов страны. В этот период банки не хотели покупать ничего, кроме долларов. Зачем вкладывать деньги во что-то другое, когда можно хорошо заработать просто на изменении валютных курсов?

Начало марта 2009 года – возникновение продолжительного бычьего рынка.

Здесь можно отметить несколько факторов. Во-первых, поменялись настроения на всех фондовых рынках. Масштабные вливания ликвидности в экономики ведущих стран, в особенности Америки, сыграли свою роль. Растут все без исключения фондовые рынки.

Но более важным, на мой взгляд, являлся другой фактор. Были пересмотрены риски по инвестированию в Россию (отражением этой переоценки стало возвращение цен на российские CDS практически на докризисный уровень). В результате стал укрепляться российский рубль, и вслед за этим пошли зарубежные инвестиции в российский фондовый рынок. Сильная валюта защищает активы, цены на которые выражены в этой валюте. Тем более что российский рынок был очень сильно перепродан и стал одним из самым дешевых в мире.

К сожалению, не всегда доминирующий фактор распознается своевременно. Иногда его можно увидеть лишь спустя какое-то время.

Приведенные примеры касались относительно продолжительной тенденции. На более коротком отрезке времени доминирующей идеей могут стать эмоции участников, институциональная покупка, корреляция или кросскорреляция рынков, выход или ожидание выхода каких-либо новостей, маржинколы. Доминирующий фактор можно отметить на любом тайм-фрейме: и на часовом, и даже на 5-минутном. На самом коротком периоде времени, как правило, доминирующим является какой-нибудь из технических факторов, чаще всего уровни поддержки/сопротивления.

Для интуитивного трейдера очень важно вовремя выявить доминирующий фактор или идею, которая определяет текущий тренд. Зная доминирующий фактор, можно оценить его потенциал и возможную продолжительность, а также легче найти в потоке новостей событие, которое окажет на него существенное влияние, и, таким образом, заранее предвидеть возможное изменение тренда.

Рынки постоянно изменяются

Если о рынках и можно сказать что-то с определенностью, так это то, что многое на них меняется.

Л. Вильямс

Рынки постоянно меняются. Появляются новые технологии, приходят новые игроки. Акции, долгое время являвшиеся фаворитами, уходят, на их место приходят другие.

С введением электронной торговли очень облегчился доступ на биржу неквалифицированных инвесторов. Сейчас каждый желающий, обладающий компьютером и Интернетом, может получить прямой доступ к биржевым торгам с моментальным исполнением сделок и низкими комиссионными издержками и иметь практически такие же возможности, как профессиональный участник рынка. Стало гораздо больше краткосрочных трейдеров, и особенно скальперов.

Возросшее знание участниками рынка технического анализа приводит к постоянному нарушению известных ценовых моделей, скоплению ордеров в определенных точках рынка и последующему всплеску волатильности.

Очень серьезное влияние на рынок оказывает появление большого количества средств автоматической торговли. Некоторые из автоматических систем управляют достаточно большими объемами средств. Торговые роботы не всегда в состоянии определить текущую ликвидность рынка, поэтому при осуществлении сделок могут происходить неожиданное пробитие технических уровней и резкие всплески волатильности.

Системы, следующие за тенденцией, во многом утратили свою эффективность. Дело в том, что к тому моменту, когда вы выявите тенденцию и откроете позицию, то же самое сделают и многие другие трейдеры, у которых сработали их трендследящие системы. В результате, совершив сильный рывок, акции тут же откатывают к точке прорыва, исчерпав весь потенциал роста. Покупка акций на новом максимуме и продажа на новом минимуме перестала приносить прибыль, поскольку число ложных прорывов достигает 70–80 %. Двадцать-тридцать лет назад рынки значительно больше соответствовали графическим моделям, чем теперь.

Рынки меняются, следовательно, и подходы к торговле должны меняться. Необходимо учитывать новые явления. Если рынок столкнется с длительным периодом общемировой инфляции, то все старые привычки фондовых рынков исчезнут совсем и мы получим совершенно новую рыночную картину.

Осенью 2008 года мы стали свидетелями просто невиданной волатильности на всех фондовых рынках, вызванной мировым финансовым кризисом. Рынки стали гораздо более подвижными и непредсказуемыми.

Одни закономерности перестают действовать, появляются новые.

Здесь важно понимать, что и почему происходит и как оно отражается на всем рынке.

Например, удлинение у нас торговой сессии на час – до 18.45 привело к тому, что российский фондовый торгует вместе с Америкой не 15 минут, а 1 час 15 минут; в результате утренние развороты тренда на американском рынке успевают быть частично отыграны на российском рынке, и вообще рынок от этого стал торговаться по-другому. Трейдер должен уметь оставаться восприимчивым ко всему, что происходит вокруг, замечать изменения и вовремя реагировать на них. В трейдинге нет и не может быть неизменных подходов.

То, что работает в этом бизнесе, зачастую работает очень недолго. Даже психология участников меняется! Неизменными остаются только два чувства, управляющие рынком: жадность и страх.

Любая торговая модель недолговечна

Механические торговые системы не способны улавливать изменения, происходящие на рынке. Поэтому на рынке нет успешно работающих МТС, действующих без участия человека. Если кто-то предложит вам механическую торговую систему или ценовую модель, которая всегда приносит прибыль, – не верьте! Таких моделей в природе не существует.

Причина в том, что любая модель "изнашивается". Заложенные в ней идеи распознаются и используются другими трейдерами. Появляются копии, аналоги, схожие по принципу модели. Успешными механическими торговыми системами очень активно пользуются крупные фонды. Широкое их распространение ведет к тому, что рынок меняется, делая эту модель неработоспособной. Таков объективный закон, свойство рынка. Иначе бы это означало возможность создания машины для производства денег. В чем же причина, почему этого не происходит? Все очень просто. Нельзя слишком большому числу игроков собираться на одной стороне, это делает их слишком уязвимыми. Когда все становятся покупателями, не остается продавцов, и наоборот. Нарушается рыночное равновесие. Когда все правы, то очень скоро они все могут стать неправы. Вот что пишет об этом Джо ДиНаполи: "Когда много трейдеров добираются до чего-то действительно стоящего, рынок сам следит, чтобы большинство по-прежнему оставалось в проигрыше".

С этим связан один интересный психологический феномен.

Как правило, самые успешные и устойчиво прибыльные системы психологически тяжелы для торговли.

Этому есть совершенно четкое объяснение. Те психологическое напряжение и дискомфорт, которые испытывает трейдер, и являются защитой от массового использования подобных систем. Ведь многие трейдеры, даже не отдавая себе в этом отчета, торгуют не как прибыльней, а как проще и легче. Так обстоит дело с трендовыми стратегиями, или со стратегиями прорыва, когда большое число сделок завершается убытком.

Для постоянного успеха на бирже нужен постоянный поиск новых идей.