Исследования Г. Минцберга (Henry Mintzberg), основанные на анализе широкого круга литературы по стратегическому менеджменту, позволили выделить пять основных трактовок термина "стратегия" [Mintzberg, 1987, p. 11–24]:

• стратегия как план, руководство, ориентир или направление развития организации, с акцентом именно на планировании и документировании (plan);

• стратегия как прием, уловка или маневр с целью перехитрить конкурента (ploy);

• стратегия как принцип или некоторая модель поведения организации во внешней среде (pattern);

• стратегия как позиция предприятия на рынке, определяемая уникальностью производимых продуктов или наличием уникальных компетенций (position);

• стратегия как перспектива или основной способ деятельности организации (perspective).

В соответствии с англоязычными наименованиями перечисленных трактовок определения стратегии (Plan, Ploy, Pattern, Position, Perspective) данная классификация получила название "5П Минцберга" (Mintzberg’s 5Ps).

Соответственно под стратегическим менеджментом (strategic management) понимается особый тип управления организацией, суть которого И. Ансофф (Igor Ansoff) определил как взаимосвязанный комплекс планирования стратегии организации и внедрения выработанных планов в жизнь [Ansoff, 1979]. Как видно из определения, планирование играет ведущую роль в системе стратегического менеджмента. В то же время понятие стратегического менеджмента существенно шире, чем понятие стратегического планирования. Так, тот же И. Ансофф в своей совместной работе с Р. Деклерком и Р. Хайесом признает роль стратегического менеджмента как комплексного социально-динамического процесса для стратегической адаптации, в отличие от линейной интерпретации взаимосвязей между организацией и ее средой, характерной для стратегического планирования [Ansoff, DeClerk, Hayes, 1976].

В условиях стабильной внешней среды, когда все изменения предсказуемы и поддаются полному контролю, долгосрочный план, по сути, становится главным и практически единственным элементом системы стратегического менеджмента. В этом случае стратегическое управление сводится к процессу определения цели развития и составления соответствующего долгосрочного плана.

Однако в современной экономике предположение о полной предсказуемости внешней среды вряд ли может считаться уместным. Именно поэтому современный стратегический менеджмент уделяет столь большое внимание позиции предприятия во внешней среде, а также организационным, технологическим и культурным факторам, влияющим на устойчивость и адаптивность этой позиции.

Тем не менее даже в условиях изменчивости и неполной предсказуемости внешней среды роль стратегических целей и стратегического планирования остается ведущей. Но при этом к стратегическом плану предъявляются качественно иные требования: он должен быть гибким, адаптивным, способным достаточно быстро реагировать на возможные изменения. Эти качества стратегического планирования наиболее актуальны для крупных организаций (коммерческих предприятий, некоммерческих организаций, органов государственного и муниципального управления) ввиду масштабности их деятельности, обширной системы управленческих связей, а также большого числа стейкхолдеров, заинтересованных в долгосрочном устойчивом развитии организации.

Три уровня стратегии

Как правило, любая достаточно крупная организация имеет многоуровневую организационную структуру, при этом для каждого уровня характерны свои собственные цели и задачи. Это говорит о том, что система стратегического менеджмента компании также имеет многоуровневую структуру.

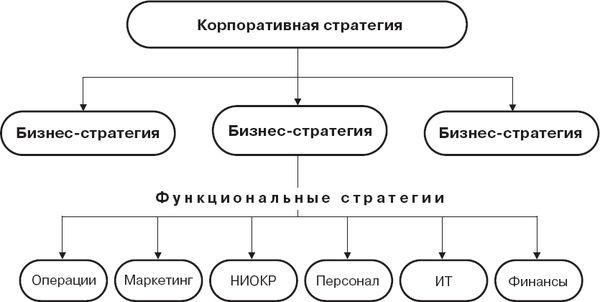

Ч. Хофер (Charles Hofer) и Д. Шендель (Dan Schendel) выделяют три уровня стратегий – корпоративную, бизнес-стратегии и функциональные [Hofer, Schendel, 1978]. На этих трех уровнях формируется система стратегий, тесно связанных между собой (рис. 1.1).

Рис. 1.1. Система стратегий

Корпоративная стратегия (corporate strategy) отражает специфику деятельности организации, носит наиболее общий характер и характеризует перспективы развития компании в целом.

Бизнес-стратегии (business strategies) относятся к отдельным направлениям деятельности компании и характеризуют развитие стратегических бизнес-единиц и (или) отдельных предприятий группы. Различия между корпоративной стратегией и бизнес-стратегиями возникают в многопрофильных организациях, когда организационная структура предусматривает наличие общего корпоративного центра и стратегических бизнес-единиц. В рамках бизнес-стратегий, в частности, могут решаться вопросы сегментирования рынка, а также выбора между узкой специализацией в наиболее рентабельных областях или предложения рынку более широкого круга продуктов и услуг.

Наконец, функциональные стратегии (functional strategies) относятся к отдельным предметным областям – операциям (основной деятельности), маркетингу, финансам, НИОКР, персоналу, информационным технологиям. В частности, маркетинговая стратегия предусматривает разработку новых продуктов и услуг, определение ценовой политики, а также способов продвижения продуктов и услуг компании на рынке. Операционная (производственная) стратегия определяет размещение производственных мощностей, развитие технологий производства, решение вопросов об аутсорсинге тех или иных производственных функций. С маркетинговой и операционной стратегиями тесно связана стратегия в области научно-исследовательских и опытно-конструкторских работ (НИОКР), определяющая разработку новых продуктов и технологий. Финансовая стратегия призвана обеспечить наличие источников финансирования для реализации других стратегий, а также эффективность использования финансовых средств. Стратегия в области персонала обеспечивает наличие необходимых трудовых ресурсов – персонала требуемой квалификации, в нужном количестве, в нужное время и в нужном месте, а также создание системы мотивации, позволяющей нацелить работников компании на выполнение поставленных задач. Стратегия в области информационных технологий (ИТ-стратегия) призвана обеспечить наличие и эффективное функционирование информационных систем, используемых в производстве и управлении.

Таким образом, вопросы развития информационных систем организации попадают в сферу влияния одной из функциональных стратегий и в этом смысле являются объектом стратегического управления. В то же время есть еще одна важная роль, которую информационные системы играют в системе стратегического менеджмента. Дело в том, что стратегический менеджмент, как и корпоративное управление, включает информационный аспект, связанный со сбором, хранением, обработкой и представлением управленческой информации. В свою очередь процессы информационного обеспечения стратегического менеджмента предусматривают применение соответствующих методов, моделей и технологий. Можно отметить, что по отношению к системе стратегического управления информационные системы выступают и как объект управления, и как средство информационного обеспечения управленческих процессов.

Таким образом, тесная взаимосвязь корпоративного управления и стратегического менеджмента обусловливает общность задач их информационной поддержки, а именно задач предоставления различным группам заинтересованных лиц уместной и достоверной информации, способной стать основой для принятия управленческих решений. Многие требования, предъявляемые к информационной поддержке, вытекают из существующих разработок, среди которых можно выделить три основные группы: кодексы корпоративного управления, требования к корпоративной отчетности и разработки в области теории стратегического менеджмента. Некоторые из этих разработок рассмотрены ниже, поскольку их анализ на предмет выявления и систематизации требований к информатизации представляется необходимым в качестве первого шага в процессе проектирования комплексных систем информационной поддержки корпоративного управления и стратегического менеджмента.

1.2. Кодексы корпоративного управления и информационная прозрачность компаний

К числу наиболее известных разработок в области корпоративного управления относятся Принципы корпоративного управления ОЭСР, Объединенный кодекс корпоративного управления (Великобритания), Акт Сарбейнса – Оксли (США), Кодекс корпоративного управления Германии. В России основным документом является Кодекс корпоративного поведения, разработанный в 2002 г. Федеральной комиссией по рынку ценных бумаг (ФКЦБ) в партнерстве с рядом компаний-эмитентов, а также консалтинговых, юридических и аудиторских фирм.

Рассмотрим несколько разработок в области корпоративного управления с позиций информационного аспекта – вопросов сбора, хранения, обработки и представления информации, необходимой для поддержки принятия решений менеджерами компании и внешними стейкхолдерами.

Принципы корпоративного управления ОЭСР

Одна из наиболее заметных разработок в области корпоративного управления – Принципы корпоративного управления (OECD Principles of Corporate Governance), разработанные по инициативе Организации экономического сотрудничества и развития. Этот документ состоит из двух частей. В первой изложены принципы, относящиеся к пяти областям: "Права акционеров", "Равное отношение к акционерам", "Роль заинтересованных лиц", "Раскрытие информации и прозрачность", "Обязанности совета директоров". Каждый раздел содержит основополагающий принцип и поддерживающие рекомендации. Во второй части документа представлены аннотации к принципам: здесь описываются преобладающие тенденции, допустимые альтернативы и приводятся практические примеры.

Каждый из пяти разделов так или иначе связан с вопросами информационной поддержки корпоративного управления. Например, в разделе "Права акционеров" провозглашается право акционеров на получение необходимой информации о корпорации на своевременной и регулярной основе. В разделе "Равное отношение к акционерам" говорится о недопустимости злоупотреблений, касающихся использования внутренней информации, а также о необходимости раскрытия материальной заинтересованности должностных лиц в проводимых операциях. В разделе "Роль заинтересованных лиц" говорится о соблюдении установленных законом прав стейкхолдеров, а также о необходимости активного взаимодействия корпораций с заинтересованными лицами, которые при этом должны иметь доступ ко всей необходимой информации.

С точки зрения информационной поддержки корпоративного управления особая роль принадлежит разделу "Раскрытие информации и прозрачность". Здесь говорится о необходимости своевременного и достоверного раскрытия существенной информации, включая финансовое положение, результаты деятельности, цели развития, состав собственников и структуру управления компанией. Подчеркивается особая роль финансовой отчетности, которая является основным источником информации о компании, позволяет обеспечить мониторинг ее деятельности и оценить стоимость ее ценных бумаг. Также отмечается важность консолидированной финансовой отчетности, обеспечивающей раскрытие информации обо всей группе компаний в целом.

Наконец, в разделе "Обязанности совета директоров" подчеркивается взаимосвязь корпоративного управления и стратегического менеджмента: важными функциями совета директоров являются разработка корпоративной стратегии и целевых показателей, формирование стратегических планов, годовых бюджетов и бизнес-планов, а также контроль реализации стратегий. Для этого члены совета директоров должны действовать на основе всей необходимой информации, которая должна быть достоверной, уместной и своевременной.

Кодексы корпоративного управления Великобритании

В Великобритании вопросы корпоративного управления относятся к области профессионального саморегулирования и являются сферой ответственности бизнес-сообщества, они достаточно детально проработаны в соответствующих документах, которые пользуются большим авторитетом в деловом мире.

К числу наиболее заметных британских разработок в области корпоративного управления относятся доклады Кэдбери, Гринбери, Хампела, Тернбулла, Хиггса, Смита, а также Объединенный кодекс.

Доклад Кэдбери. Причиной образования в 1991 г. Комитета Кэдбери стало признание того, что корпоративная финансовая отчетность далеко не всегда характеризовала истинное положение дел в компаниях, а аудиторы зачастую были не в состоянии подтвердить достоверность этой отчетности. Было признано, что причина такого состояния дел заключается как во взаимоотношениях между директорами и аудиторами, так и в способности директоров контролировать развитие своих организаций. Также было отмечено, что в ряде случаев источниками неприятностей послужили злоупотребления и сомнительные операции, проводимые с ведома руководителей корпораций.

Официальное наименование Комитета Кэдбери – "Комитет по финансовым аспектам корпоративного управления" (The Committee on the Financial Aspects of Corporate Governance). В то же время он получил также и неофициальное название – "Комитет по противодействию злоупотреблениям" (The Committee of How to Stop Fraud). Тем самым подчеркивалось, что проблемы недостаточной достоверности публичной информации о компаниях часто объяснялись не объективными обстоятельствами, а преднамеренными действиями составителей корпоративной отчетности.

Результатом деятельности комитета стал доклад Кэдбери (Cadbury Report), выпущенный в 1992 г. под названием "Финансовые аспекты корпоративного управления" (The Financial Aspects of Corporate Governance) и содержащий Кодекс лучшей корпоративной практики (Code of Best Practice).

Кодекс направлен прежде всего на улучшение качества и надежности информации, предоставляемой акционерам компаний и другим заинтересованным лицам, он содержит важные рекомендации в области организации деятельности совета директоров, поскольку именно директора несут ответственность за качество корпоративного управления, а также корпоративную отчетность, которая служит основным информационным звеном между компанией и ее стейкхолдерами.

Кодекс подчеркивает необходимость усиления роли независимого аудита, позволяющего повысить уровень достоверности корпоративной информации и сделать ее более надежной для пользователей, принимающих решения на основе корпоративной отчетности. Рекомендуется, чтобы в компаниях создавались аудиторские комитеты (это сделано на основе опыта таких стран, как США и Канада, где аудиторские комитеты обязательны для всех публичных компаний).

Кодексом также рекомендуется расширить состав промежуточной финансовой отчетности, чтобы пользователи имели возможность получать более детальную информацию ежеквартально.

Доклад Гринбери. Одним из актуальных является вопрос о вознаграждениях директорам компаний: они зачастую представляются завышенными, особенно если компания демонстрирует неудовлетворительные результаты. Эти вопросы были рассмотрены Комитетом Гринбери, который в 1995 г. опубликовал свой доклад (Greenbury Report), также содержащий Кодекс лучшей практики (Code of Best Practice).

В числе рекомендаций кодекса следует отметить необходимость создания в компаниях комитетов по вознаграждениям, в состав которых включаются только неисполнительные директора, а также детального раскрытия информации о вознаграждениях (включая бонусы и опционные схемы) в корпоративной отчетности.

Доклад Хампела. В 1998 г. Комитет Хампела опубликовал свой доклад (Hampel Report), в котором были обобщены и развиты существующие разработки в области корпоративного управления. Но если доклады Кэдбери и Гринбери были направлены прежде всего на предотвращение возможных злоупотреблений, то в докладе Хампела акцент сделан на позитивных моментах, которые могут стать следствием хорошо организованного корпоративного управления.

В кодексе нашли отражение такие аспекты, как организация работы директоров, вознаграждения директорам, отношения с акционерами и организация годовых акционерных собраний, а также вопросы внешнего и внутреннего аудита.

Объединенный кодекс. Доклад Хампела был положен в основу Объединенного кодекса (Combined Code), опубликованного в 1998 г. Лондонской фондовой биржей в качестве обязательных требований к компаниям, ценные бумаги которых котируются на бирже. Кодекс содержит два крупных раздела – "Принципы прогрессивного корпоративного управления" (Principles of Good Governance) и "Кодекс лучшей практики" (Code of Best Practice).

Принципы прогрессивного корпоративного управления разбиты на пять разделов.

В разделе "Директора" указывается, что совет директоров должен обеспечивать эффективное развитие компании и контроль ее деятельности, причем для этого директора должны обладать информацией, необходимой для выполнения ими своих обязанностей. Здесь также указывается на необходимость четкого разделения обязанностей между председателем совета директоров и главным исполнительным директором компании, исполнительными и неисполнительными директорами. При этом в компании должны существовать прозрачные формальные процедуры назначения новых директоров.

Раздел "Вознаграждения директорам" предписывает представлять в корпоративной отчетности политику компании в области вознаграждений, а также детальную информацию о вознаграждениях каждого из директоров. При этом в структуре вознаграждений должна быть предусмотрена составляющая, размер которой зависит от показателей корпоративной эффективности и индивидуальных заслуг руководителя.

В разделе "Отношения с акционерами" указывается на целесообразность конструктивного диалога с акционерами, а также необходимость эффективного использования годовых акционерных собраний как средства коммуникаций с частными инвесторами.

Раздел "Подотчетность и аудит" предусматривает объективную и сбалансированную оценку текущего состояния и перспектив развития компании, которая должна находить отражение в корпоративной отчетности. Повышение достоверности отчетности должно достигаться за счет как эффективной системы внутреннего контроля, так и внешнего аудита, при этом отношения с аудиторами должны строиться на основе прозрачных формальных процедур.

В разделе "Отношения с институциональными инвесторами" подчеркивается необходимость конструктивности этих отношений, включая продуманность позиции институциональных инвесторов при обсуждении стратегических вопросов на годовых акционерных собраниях. Также рекомендуется уделять должное внимание оценке и совершенствованию системы корпоративного управления.