Так или иначе реализация отражается в финансовой отчетности каждого участника сделки, и это вполне адекватно характеризует экономическую сущность отношений между двумя самостоятельными организациями. Но если посмотреть на состояние дел с позиций группы в целом, то суть произошедших событий будет выглядеть совсем иначе. Дело в том, что оба предприятия находятся внутри группы, а с точки зрения группы никакой реализации не произошло, имело место лишь простое перемещение запасов из одного подразделения в другое. Поэтому все перечисленные выше последствия сделки должны быть исключены из консолидированной финансовой отчетности (но при этом, разумеется, они сохраняются в отчетах каждого отдельного предприятия). Эта процедура получила название элиминирования (исключения) внутригрупповых операций.

Элиминированию подлежат все долговые отношения между элементами группы: ведь с точки зрения "единого предприятия" долг одного подразделения другому подразделению никак не должен отражаться на требованиях и обязательствах предприятия в целом. Сказанное относится не только к задолженностям, возникшим в результате торговых сделок, но и к кредитным операциям (включая как основную сумму, так и проценты), а также к начисленным дивидендам.

Гудвилл. В общем случае гудвилл (goodwill) представляет собой разницу между стоимостью бизнеса в целом и агрегированной величиной его идентифицируемых чистых активов, оцененных по справедливой стоимости. Как видно из определения, здесь нуждаются в комментариях два понятия – "идентифицируемые чистые активы" и "справедливая стоимость".

Идентифицируемые чистые активы (separable net assets) – это совокупность тех активов и обязательств компании, которые могут быть выведены из бизнеса (проданы) без прекращения бизнеса в целом. Помимо материальных и денежных элементов сюда включаются и некоторые неосязаемые активы, например патенты, лицензии и торговые марки.

Справедливая стоимость (fair value) определяется как стоимость, по которой возможна реализация актива или обязательства между хорошо осведомленными, независимыми друг от друга и желающими совершить сделку сторонами. Существуют некоторые рекомендации по определению справедливой стоимости, например: для ценных бумаг – их текущая рыночная стоимость, для товаров – цена продажи за вычетом затрат на реализацию и уместной прибыли, для сырья – стоимость замещения и т. д.

Таким образом, сущность гудвилла состоит в оценке дополнительного экономического потенциала компании, когда в силу тех или иных причин предприятие способно получить дополнительные экономические выгоды в дополнение к "обычной" прибыли от использования своих чистых активов.

Причины возникновения гудвилла могут быть самыми разными: эффективная маркетинговая кампания ("раскрученность" фирмы), наличие высококвалифицированной команды менеджеров, прогрессивная организация труда и эффективная мотивация персонала, преимущества географического положения, устойчивая клиентская база, наличие потенциальных экономических выгод и т. п. Все это повышает рейтинг компании в глазах контрагентов, и не случайно в русскоязычной литературе гудвилл часто называют деловой репутацией.

В принципе, и рыночная стоимость компании, и справедливая оценка ее чистых активов могут быть определены для любого предприятия, даже если оно никогда не продавалось. В этом случае имеет место внутренний гудвилл (internal goodwill). Его можно оценить, но не принято отражать в финансовой отчетности, поскольку база для расчетов является гипотетической, а не реальной. Однако если продажа предприятия стала свершившимся фактом и при этом за него была уплачена сумма, превышающая стоимость чистых активов, то гудвилл как бы материализуется и тоже становится объективным свершившимся фактом. Такой гудвилл, называемый покупным гудвиллом (purchased goodwill), отражается в консолидированной финансовой отчетности группы, хотя и не фигурирует в индивидуальной отчетности материнской или дочерней компании. Покупной гудвилл показывается в консолидированном балансовом отчете отдельной строкой.

В соответствии с ранее действовавшими правилами гудвилл подлежал амортизации (как правило, на основе линейного метода). Но в 2004 г. в связи с принятием нового стандарта IFRS 3 соответствующие изменения коснулись и другого стандарта – IAS 36 "Обесценение активов" (Impairment of assets). Новая редакция IAS 36 предписывает не амортизировать гудвилл, а периодически проверять его на обесценение и в случае необходимости производить переоценку.

Практика формирования консолидированной отчетности допускает корректировку справедливой стоимости активов и соответственно гудвилла. Если в какой-то момент времени после приобретения появляются новые данные или обстоятельства, свидетельствующие о недостаточной корректности первоначальных оценок, то гудвилл может быть пересчитан и представлен в отчетности так, как будто именно новая (более адекватная) оценка была применена в момент приобретения.

Следует подчеркнуть, что при оценке чистых активов применяется именно справедливая стоимость, причем по состоянию на дату приобретения. Эти правила логичны: инвестиции в приобретаемое предприятие сопоставляются с рыночной стоимостью того, что приобретается. Но при этом следует учитывать, что ни сами чистые активы на дату приобретения, ни тем более их справедливая стоимость не содержатся в исходной финансовой отчетности (т. е. отчетности материнской и дочерней компаний) по состоянию на дату консолидации. Таким образом, мнение, что консолидированная отчетность формируется исключительно на основе финансовой отчетности предприятий группы, ошибочно: помимо отчетности для консолидации нужны еще и некоторые дополнительные показатели.

Также заметим, что гудвилл может быть не только положительным, но и отрицательным – в случае если сумма приобретения компании меньше справедливой стоимости чистых активов. Для таких ситуаций стандартами предусмотрены особые правила отражения гудвилла в финансовой отчетности.

Накопленный капитал. Из каких составляющих складывается капитал, представленный в консолидированной отчетности? Не вызывает сомнений, что капитал материнской компании включается в консолидированную отчетность полностью. Что же касается дочерней компании, то было бы неправильно включать его в отчетность целиком. Ведь некоторая его часть, а именно та, которая существовала в момент приобретения, уже, по сути, вошла в консолидированную отчетность – через стоимость чистых активов, на основе которой рассчитывался гудвилл. Поэтому во избежание двойного счета в консолидированный баланс следует включать только ту накопленную прибыль, которая сформировалась уже после даты приобретения, причем только в той части, которая принадлежит материнской компании (а не миноритарным акционерам дочернего предприятия).

Кроме того, как уже было сказано, при консолидации в балансе появляется новый актив – гудвилл, который рассчитывается по состоянию на момент приобретения и впоследствии может быть переоценен в сторону уменьшения. Поэтому консолидированная сумма накопленного капитала должна быть уменьшена на величину переоценки гудвилла за период между датами приобретения и отчетной.

Таким образом, расчет консолидированного капитала выглядит следующим образом: капитал материнской компании включается в отчетность полностью, к нему добавляется доля группы в прибылях дочерней компании за период после даты приобретения, после чего вычитается сумма переоценки гудвилла.

Еще раз заметим, что если ранее гудвилл подлежал амортизации (и сумма амортизации уменьшала размер капитала), то в соответствии с новой редакцией IAS 36 гудвилл не амортизируется, а переоценивается.

Доля меньшинства. Статья "Доля меньшинства" присутствует только в консолидированной отчетности, она не появляется в финансовых отчетах отдельных предприятий, даже если они входят в состав группы. Обычно юридические и физические лица, финансирующие бизнес, подразделяются на владельцев, из средств которых формируется акционерный капитал, и кредиторов, предоставляющих финансовые ресурсы на временной основе. Но если в качестве объекта отчетности рассматривается группа компаний, то возникает новая категория поставщиков финансирования – миноритарные акционеры дочерней компании.

Особенность этой категории лиц заключается в следующем. С одной стороны, они выступают поставщиками акционерного капитала, предоставляют постоянное (а не временное) финансирование и поэтому не являются кредиторами. Но, с другой стороны, их нельзя назвать полноценными владельцами бизнеса, поскольку они не имеют возможности контролировать деятельность дочерней компании (напомним, что 100 %-й контроль принадлежит материнской компании) и тем более – бизнес всей группы.

Как уже было отмечено, при формировании консолидированного баланса в него включаются все активы дочерней компании (приоритет контроля над владением), в том числе юридически принадлежащие ее миноритарным акционерам. А это означает, что вклад миноритариев дочерней компании в бизнес группы также (наравне с вкладами акционеров материнской компании и кредиторов) должен найти отражение в пассиве консолидированного баланса. Эта статья получила название доли меньшинства (minority interest). А поскольку миноритарные акционеры дочерней компании представляют собой особую категорию, доля меньшинства отражается в пассиве консолидированного баланса отдельной строкой, которая не включается ни в состав акционерного капитала, ни в раздел кредиторов. Как правило, в балансовом отчете эта строка располагается сразу после статей капитала, перед кредиторами.

Доля меньшинства рассчитывается путем умножения стоимости чистых активов дочерней компании на долю владения миноритарных акционеров.

Выделение доли меньшинства происходит и при формировании консолидированного отчета о прибылях и убытках. В этом случае прежде всего рассчитывается консолидированная прибыль после налогообложения, а затем (в отдельном разделе отчета) показывается, какая часть этой прибыли принадлежит материнской компании, а какая – миноритарным акционерам дочерней компании.

Пропорциональная консолидация

Помимо "классической" группы, в состав которой входят материнская и дочерние компании, существуют и некоторые другие случаи, предусматривающие формирование консолидированной отчетности. Одним из таких случаев является совместная деятельность.

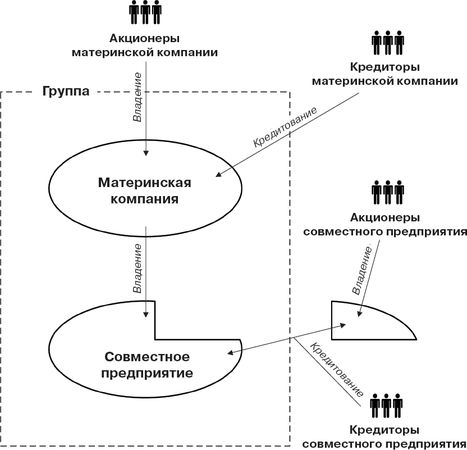

Совместная деятельность (joint venture) – это способ ведения бизнеса, когда две или более стороны осуществляют экономическую деятельность под совместным контролем, на основании специального договорного соглашения. Это может быть либо совместный проект, либо совместное предприятие.

Рис. 1.3. Совместное предприятие

В случае совместного проекта (joint project) стороны ведут деятельность без образования нового предприятия. При этом каждая сторона использует свои собственные ресурсы (в этом случае под совместным контролем находятся только операции), а каждый участник проекта отражает свои активы, обязательства, доходы и расходы, связанные с проектом, в своей собственной финансовой отчетности. В рамках совместного проекта также возможен совместный контроль над ресурсами, переданными или приобретенными для его реализации.

В случае совместного предприятия (joint entity) стороны образуют новую компанию, в которой каждый участник имеет свою долю (рис. 1.3). Предприятие ведет самостоятельный учет и формирует собственную финансовую отчетность, а каждый учредитель отражает свое участие в этом предприятии в своей отчетности как финансовый актив.

В любом случае непременные атрибуты совместной деятельности – совместный контроль (в той или иной форме), а также наличие соглашения (договора), определяющего вид деятельности и его продолжительность, размеры и виды участия, принципы распределения прибыли и управленческих функций и регламент принятия решений.

Общепринятым методом формирования консолидированной финансовой отчетности для совместной деятельности является пропорциональная консолидация (proportional consolidation). Его отличие от метода полной консолидации состоит в том, что консолидируются не контролируемые активы (как при методе полной консолидации), а только те, которыми участник совместного проекта реально владеет. Разумеется, в этом случае доля меньшинства в консолидированной отчетности не присутствует. Участие в совместной деятельности (активы, пассивы, доходы, расходы) может показываться в отчетности участника либо вместе с другими аналогичными статьями, либо в виде отдельных позиций.

Метод долевого участия

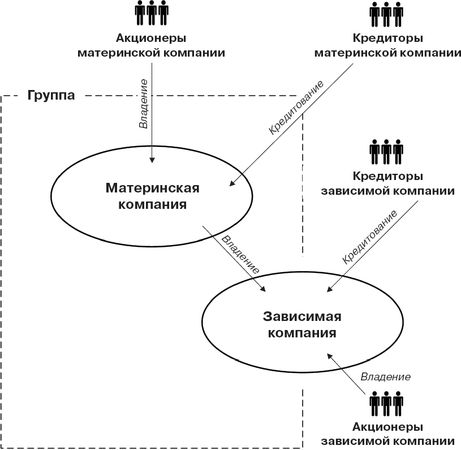

Еще одним случаем, также предусматривающим консолидацию, являются зависимые, или ассоциированные, компании (associates). IAS 28 определят зависимую компанию как предприятие, не являющееся ни дочерним, ни совместным, но на деятельность которого инвестор оказывает существенное влияние (рис. 1.4).

Важный вопрос: что следует понимать под существенным влиянием? Ответ на него также дает IAS 28. Существенное влияние (significant influence) – это право руководителей компании-инвестора участвовать в подготовке и принятии решений по финансовой и операционной политике объекта инвестирования, но не контролировать эту политику. В стандарте также приведены критерии существенного влияния, к которым относятся:

• владение (прямое или косвенное) 20 % и более акций с правом голоса;

• представительство в органах управления;

• участие в выработке политики;

• наличие крупных сделок между сторонами;

• обмен управленческим персоналом;

• предоставление важной технической информации.

Рис. 1.4. Зависимая компания

Инвестиции в зависимую компанию первоначально (в момент инвестирования) отражаются по номинальной стоимости, при этом возникает гудвилл как разность между номиналом инвестиций и долей инвестора в чистых активах ассоциированной компании. В дальнейшем изменение доли инвестора в чистых активах, а также переоценка гудвилла отражаются в консолидированном балансе. Такой метод получил название "метод долевого участия" (equity method).

Важным моментом является то, что ассоциированная компания не является частью группы, поэтому элиминирование внутригрупповых операций в данном случае не применяется, а доля группы в прибыли ассоциированной компании, накопленной с момента инвестирования, показывается отдельно от накопленного капитала группы.

Отчетность в области устойчивого развития

Сегодня деятельность крупных корпораций все в большей степени оказывает влияние на социальную сферу и экологическую обстановку целых регионов. Известны случаи, когда проблемы крупных компаний или их "неудовлетворительное экологическое поведение" имели крайне негативные последствия, вплоть до чрезвычайных ситуаций, преодоление которых занимало длительное время и требовало огромного объема ресурсов. Все это объясняет повышенное внимание к социальной и экологической ответственности компаний. При этом в качестве важнейших заинтересованных лиц (стейкхолдеров) все чаще упоминаются общество в целом и администрации, представляющие интересы регионов и государств.

В результате к корпоративной отчетности как основному информационному каналу, связывающему компании и их стейкхолдеров, стали предъявляться новые требования. Если раньше раскрытие информации о компаниях подразумевало только экономические (и прежде всего финансовые) показатели, то сегодня международным сообществом признается необходимость раскрытия информации экологического и социального характера. Так возникла концепция "триединой отчетности", включающей отчетность по экономической, экологической и социальной составляющим деятельности корпораций, а также их продукции и услуг. Поскольку цель такой отчетности состоит в том, чтобы выявить и оценить вклад компаний в устойчивое развитие (sustainability) социально-экономической среды, триединая отчетность получила название отчетности в области устойчивого развития (sustainability reporting).

Для разработки рекомендаций по формированию отчетности в области устойчивого развития в 1997 г. была образована международная организация, получившая название "Глобальная инициатива по отчетности" (Global Reporting Initiative – GRI). Одной из основных задач, поставленных перед GRI, стала задача поднять практические подходы к отчетности в области устойчивого развития на уровень, сопоставимый с уровнем финансовой отчетности, обеспечивая в то же время все критерии качества информации – сопоставимость, достоверность, точность, своевременность и верифицируемость.

В 1999 г. GRI опубликовала для широкого обсуждения проект Руководства по отчетности в области устойчивого развития (далее – Руководство GRI), который в июне 2000 г. после некоторых доработок и практической апробации был опубликован в качестве первой версии. Текущая версия Руководства GRI является результатом дополнительных обсуждений, анализа и практического тестирования [Sustainability Reporting Guidelines, 2006].

Руководство GRI представляет собой методологические основы для формирования отчетности, учитывающей экономическую, экологическую и социальную составляющие деятельности организации. В то же время этот документ не является кодексом или сводом принципов поведения, стандартом экологических норм, а также руководством по созданию системы экологического или социального менеджмента. Руководство GRI также не содержит детальных инструкций по разработке внутренней системы управления данными, формирования отчетов, мониторинга и верификации таких отчетов.

Применение Руководства GRI добровольно. Оно не содержит специфических требований, характерных для тех или иных отраслей, поэтому его рекомендации могут применяться организациями любой отраслевой принадлежности, любых размеров и типов. Несмотря на то что основные методологические принципы были разработаны прежде всего для коммерческих организаций, документ может быть использован и организациями других типов, например государственными органами или некоммерческими структурами.

Также важно отметить, что Руководство GRI не отменяет существующие требования в части обязательной отчетности и требований к раскрытию информации, установленные нормативными актами, национальным и местным законодательством.

Помимо Руководства GRI семейство документов по отчетности в области устойчивого развития также включает протоколы по показателям, отраслевые приложения и технические протоколы. При этом Руководство GRI является основой для всех остальных документов, которые относятся к конкретным отраслям и вопросам, призваны дополнять Руководство GRI, не заменяя его.

Протоколы по показателям существуют для каждого из показателей, приведенных в Руководстве GRI. В них содержатся определения, методики расчетов и другие сведения, способствующие последовательности и правильной интерпретации показателей.