III.2.2. Особенности списания издержек обращения

Для обобщения информации о расходах, связанных с продажей товаров, служит счет 44, по дебету которого накапливаются суммы произведенных торговой организацией расходов, связанных с реализацией товаров (за исключением тех, которые включаются в состав фактической себестоимости товаров). Эти суммы в конце месяца полностью списываются в дебет счета 90 "Продажи", субсчет 90-2 "Себестоимость продаж" или отдельный субсчет "Издержки обращения" (кроме транспортных расходов на доставку товаров от поставщика).

Как уже отмечалось, одной из особенностей учета организаций, осуществляющих торговую деятельность, является возможность отражения транспортных расходов, связанных с приобретением товаров, как в составе издержек обращения, так и в составе фактической себестоимости товаров. При этом организация сама принимает решение о выборе того или иного метода отражения в учете таких затрат. Причем выбранный вариант должен быть зафиксирован в учетной политике организации для целей бухгалтерского учета.

Рассмотрим на примере расчет среднего процента издержек обращения и порядок отражения таких операций в бухгалтерском учете.

Пример.

Учетной политикой для целей бухгалтерского учета ООО "Альтернатива", осуществляющего оптовую торговлю промышленными товарами, предусмотрено отнесение транспортных расходов на издержки обращения. Товары приходуются в бухгалтерском учете по покупным ценам.

На начало отчетного периода (месяца) на счете 44 числился переходящий остаток транспортных расходов в размере 20 000 руб.

За отчетный период (месяц) организацией произведены расходы по оплате транспортных услуг на сумму 55 000 руб. При этом за месяц были реализованы товары на сумму 300 000 руб. Остаток товаров на складе на конец месяца составил 270 000 руб.

Помимо расходов на доставку товаров от поставщика на склад, ООО "Альтернатива" в отчетном периоде произвело иные затраты, связанные с продажей товаров, на сумму 40 000 руб.

Все вышеприведенные суммы не включали НДС.

Таким образом, средний процент издержек обращения должен был рассчитываться следующим образом (применяем формулу, приведенную в разделе, посвященном обложению торговых операций налогом на прибыль).

При этом условно расчеты можно разделить на два этапа.

На первом этапе определяем соотношение издержек обращения (транспортных расходов) к стоимости товаров:

(20 000 руб. + 55 000 руб.) : (300 000 руб. + 270 000 руб.) x x 100 % = 13,16 %.

Затем (вторым этапом) находим величину транспортных расходов, приходящуюся на остаток товаров на складе на конец месяца, которая равна 35 532 руб. (270 000 руб. x 13,16 %). Следовательно, за отчетный период (месяц) подлежали списанию в дебет счета 90 транспортные расходы на сумму 39 468 руб. .

Списание издержек обращения в конце месяца должно быть оформлено в бухгалтерском учете следующими проводками:

Д-т 90, субсчет 90-2 "Себестоимость продаж" или субсчет "Издержки обращения", К-т 44– 39 468 руб. – списаны издержки обращения в части транспортных расходов, произведенные организацией за отчетный период (месяц);

Д-т 90, субсчет 90-2 "Себестоимость продаж" или субсчет "Издержки обращения", К-т 44 – 40 000 руб. – списаны прочие издержки обращения (помимо транспортных расходов), произведенные организацией за отчетный период (месяц).

Остаток издержек обращения (транспортных расходов) на счете 44 в бухгалтерской отчетности ООО "Альтернатива" должен был быть отражен в составе затрат в незавершенном производстве (издержках обращения).

III.2.3. Реализация товаров

Оценка товаров при их реализации осуществляется организацией одним из следующих способов (в бухгалтерском учете – в соответствии с п. 16 ПБУ 5/01, в налоговом учете – согласно подпункту 3 п. 1 ст. 268 НК РФ):

– по себестоимости каждой единицы (в налоговом учете – по стоимости единицы товара);

– по средней себестоимости (в налоговом учете – по средней стоимости);

– по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО);

– по себестоимости последних по времени приобретения материально-производственных запасов (способ ЛИФО).

Если организация реализует однородные товары в небольшом ассортименте и при этом стоимость этих товаров с течением времени не меняется (или меняется незначительно), то списание проданных товаров целесообразно оценивать по себестоимости каждой единицы .

При применении данного способа бухгалтерия организации должна четко отслеживать, из какой партии были реализованы товары в отчетном периоде.

Пример.

Для определения величины фактической себестоимости реализованных товаров ООО "Альтернатива" применяет способ оценки по себестоимости каждой единицы товаров.

На начало месяца на складе организации числились следующие товары:

– светильники – 100 ед. по цене 200 руб. за 1 ед. на сумму 20 000 руб. (100 ед. х 200 руб.);

– люстры – 5 ед. по цене 1500 руб. за 1 ед. на сумму 7500 руб. (5 ед. x 1500 руб.).

За месяц на склад общества поступили следующие товары:

– светильники – 200 ед. по цене 220 руб. за 1 ед. на сумму 44 000 руб. (200 ед. x 220 руб.);

– люстры – 4 ед. по цене 1500 руб. за 1 ед. на сумму 6000 руб. (4 ед. x 1500 руб.).

Поскольку цена люстр (как числившихся на начало месяца, так и приобретенных в течение месяца) была одинаковой, то учет их реализации можно было вести по всему объему этого товара. Ввиду того что цена на светильники в течение месяца изменилась, обществу необходимо было отслеживать, из какой партии был реализован подобный товар (по цене 200 руб. за 1 ед. или по цене 220 руб. за 1 ед.).

Как следует из вышеприведенного примера, процесс постоянного отслеживания партий товара (даже одного ассортимента, но по разным покупным ценам) является довольно трудоемким. Поэтому такой способ целесообразно применять при использовании планово-учетных цен на приобретаемые (получаемые) товары (то есть при использовании в бухгалтерском учете счетов 15 и 16).

Если же организация, осуществляющая торговые операции, имеет значительный ассортимент продаваемых товаров или не применяет планово-учетные цены, то, как правило, она использует иные способы списания фактической себестоимости реализованных товаров, например способ оценки по средней себестоимости , которая определяется по каждому виду (группе) товаров как частное от деления общей себестоимости вида (группы) товаров на их количество.

Пример.

Согласно учетной политике для целей бухгалтерского учета ООО "Альтернатива" оприходовало товары по покупным ценам, под которыми понимаются цены поставщиков, а списание фактической себестоимости реализованных товаров производило способом оценки по средней себестоимости.

На начало месяца на складе организации числились следующие товары:

– светильники – 100 ед. по цене 200 руб. за 1 ед. на сумму 20 000 руб. (100 ед. x 200 руб.);

– люстры – 5 ед. по цене 1500 руб. за 1 ед. на сумму 7500 руб. (5 ед. x 1500 руб.).

За месяц на склад общества поступили следующие товары:

– светильники – 100 ед. по цене 220 руб. за 1 ед. на сумму 22 000 руб. (100 ед. x 220 руб.);

– светильники – 100 ед. по цене 230 руб. за 1 ед. на сумму 23 000 руб. (100 ед. x 230 руб.);

– люстры – 4 ед. по цене 1500 руб. за 1 ед. на сумму 6000 руб. (4 ед. x 1500 руб.).

За отчетный период было реализовано 110 единиц светильников и 8 единиц люстр.

Средняя себестоимость единицы товара должна была рассчитываться по каждому наименованию. Соответственно поскольку цена на люстры не изменялась, то их средняя себестоимость должна была составлять 1500 руб. за 1 ед. В то же время для люстр было необходимо произвести расчет средней себестоимости:

Таким образом, фактическая себестоимость реализованных за месяц товаров составит:

– светильников – 110 ед. x 216,67 руб. = 23 833,70 руб.;

– люстр – 8 ед. x 1500 руб. = 12 000 руб.

Всего – 35 833,70 руб. (23 833,70 руб. + 12 000 руб.).

Применение способа оценки по средней себестоимости целесообразно только при относительно небольшом ассортименте товаров или при применении полностью автоматизированного метода учета. Поэтому некоторые организации применяют способ ФИФО или ЛИФО.

Способ ФИФО основан на допущении, что товары реализуются в течение определенного периода в последовательности их приобретения (поступления), то есть товары, проданные первыми, должны быть оценены по себестоимости первых по времени приобретения партий с учетом себестоимости остатков товаров, числящихся на начало этого периода.

При применении вышеуказанного способа вновь поступившая партия однородных товаров отражается в учете как самостоятельная группа независимо от того, числятся такие товары в учете или нет.

В данном случае делается предположение, что в продажу отпущены товары из самой первой поступившей на склад партии. Если количество товаров в этой первой партии меньше реализованного, то списывается стоимость товаров из второй партии и т.д.

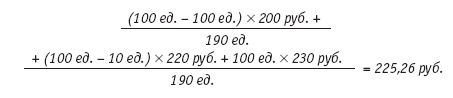

При применении этого способа сначала необходимо определить среднюю стоимость товаров, находящихся на складе на конец отчетного периода. Расчет при этом производится по стоимости последних по времени приобретений.

Пример.

В продолжение предыдущего примера рассмотрим порядок оценки реализованных товаров способом ФИФО.

Так как цена на люстры не изменялась, то и фактическая себестоимость реализованных товаров (люстр) также осталась равной 1500 руб. за 1 ед.

Расчет же фактической себестоимости проданных светильников должен был производиться следующим образом.

1. Поскольку способ ФИФО подразумевает, что сначала были проданы ранее приобретенные товары, а при их нехватке реализованы товары из следующей партии, остаток товаров (светильников) на складе должен был определяться следующим образом:

– первая партия (по цене 200 руб. за 1 ед.) продана вся – 100 ед.;

– из второй партии реализовано 10 ед. (110 ед. – 100 ед.) товара;

– третья партия осталась нетронутой.

2. Остаток светильников на складе на конец месяца составил 190 единиц (100 ед. + 100 ед. + 100 ед. – 110 ед.).

После этого должна была быть рассчитана средняя стоимость единицы остатков товаров (светильников) на складе организации на конец отчетного периода:

3. Затем умножением полученной средней стоимости на количество светильников на складе на конец месяца должна была быть определена общая стоимость остатка товаров на конец месяца:

190 ед. x 225,26 руб. = 42 799,40 руб.

4. Стоимость же реализованных товаров в этом случае должна была быть равна 22 200,60 руб. .

Соответственно себестоимость единицы этих товаров составила 201,82 руб. (22 200,60 руб. : 110 ед.).

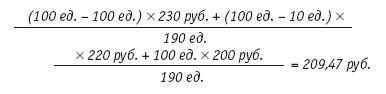

В условиях инфляции более целесообразно применение способа ЛИФО , основанного на оценке стоимости последних по времени приобретения товаров.

Так же как и в предыдущем способе (ФИФО), при использовании способа ЛИФО вновь поступившая партия однородных товаров отражается в учете как самостоятельная группа независимо от того, числятся такие товары в учете или нет.

При списании делается предположение, что реализованы товары из последней поступившей партии. Если их количество в последней партии меньше проданного, то для расчета принимается стоимость товаров из предпоследней партии и т.д.

По технике организации расчетов способ ЛИФО обратен способу ФИФО, то есть при его применении оценка товаров, находящихся на складе на конец периода, производится по себестоимости более ранних партий по времени приобретения, а реализация учитывается по себестоимости более поздних партий по времени приобретения.

Пример.

Рассмотрим порядок оценки способом ЛИФО реализованных товаров, используя данные предыдущих примеров.

Средняя стоимость единицы остатка светильников на складе организации на конец отчетного периода должна была быть определена следующим образом:

Затем умножением этой средней стоимости на количество светильников на складе на конец месяца должна была быть определена общая стоимость остатка этих товаров:

190 ед. x 209,47 руб. = 39 799,30 руб.

Стоимость же реализованных товаров должна была быть равна 25 200,70 руб. .

Соответственно себестоимость единицы реализованного товара составила 229,09 руб. (25 200,70 : 110 ед.).

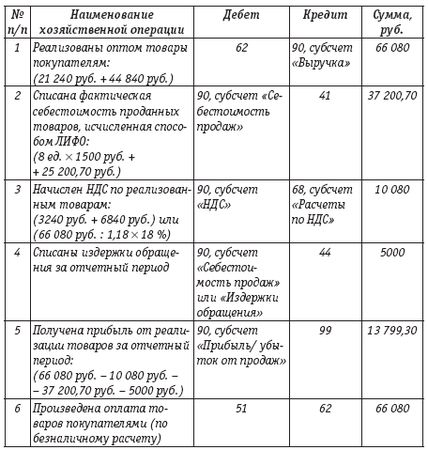

В продолжение последнего примера рассмотрим порядок отражения в бухгалтерском учете операций реализации товаров в оптовой торговле. При этом продажная цена реализованных товаров составила:

– люстр – 21 240 руб. (в том числе НДС – 3240 руб.);

– светильников – 44 840 руб. (в том числе НДС – 6840 руб.).

Ставка НДС – 18 %.

Издержки обращения за отчетный период составили 5000 руб. Оплата реализованных товаров была произведена безналичным порядком.

III.2.4. Особенности учета товаров при товарообменных операциях

О порядке оприходования товаров, полученных по товарообменному (бартерному) договору, уже говорилось ранее.

Бухгалтерский же учет подобных операций рассмотрим на примере обмена одного товара на другой.

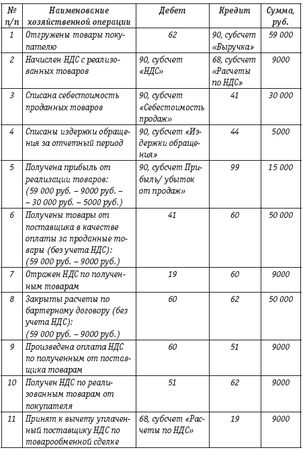

Пример.

По товарообменному договору ООО "Альтернатива" реализовало ЗАО "Перспектива" товары (светильники) на сумму 59 000 руб. (в том числе НДС – 9000 руб.). В свою очередь, от ЗАО "Перспектива" в оплату переданного ему товара получен другой товар (строительные материалы) также на сумму 59 000 руб. (включая НДС – 9000 руб.).

По условиям договора право собственности на обмениваемые товары переходит к покупателю в момент передачи товара. Приход товаров в ООО "Альтернатива" осуществляется по покупным ценам.

Фактическая себестоимость реализованных (переданных по обмену) товаров (светильников) составляет 30 000 руб. Предположим, величина издержек обращения за данный период составила 5000 руб.

В части товарообменных операций напомним читателям порядок исчисления НДС, о котором уже говорилось в разделе книги, посвященном данному налогу.

Начиная с 1 января 2007 года организации, осуществляющие бартерные сделки или закрывающие свои обязательства по взаимным поставкам товаров актом взаимозачета, обязаны производить уплату НДС продавцу "живыми" деньгами.

Иными словами, неденежными средствами закрывается только договорная стоимость товаров без учета НДС.

Продожение примера.

С учетом этих особенностей рассмотрим, как должны были быть оформлены в бухгалтерском учете ООО "Альтернатива" операции по обмену товарами: