3) предложений по созданию совместных и иностранных предприятий;

4) целесообразности оказания мер государственной поддержки.

4. В теории и практике планирования могут также выделяться другие виды планирования, охватывающие как главные, так и второстепенные аспекты этого процесса.

В частности, планирование можно классифицировать по следующим критериям:

1) по степени охвата:

а) общее планирование, охватывающее все аспекты проблемы;

б) частичное планирование, охватывающее только определенные области и параметры;

2) по объектам планирования:

а) целевое планирование, относящееся к определению стратегических и тактических целей;

б) планирование средств, относящееся к определению средств достижения поставленных целей (планирование таких потенциалов, как оборудование, персонал, финансы, информация);

в) программное планирование, относящееся к разработке и реализации конкретных программ, например программ производства и сбыта;

г) планирование действий, например специальных продаж, наем кадров;

3) по сферам планирования:

а) планирование сбыта (цели сбыта, программы действий, расходов на сбыт, развитие сбыта);

б) планирование производства (производственной программы, подготовки производства, хода производства);

в) планирование персонала (потребности, найма, переподготовки, увольнения);

г) планирование приобретений (потребности, закупок, реализации излишних запасов);

д) планирование инвестиций, финансов и т. д.;

4) по глубине планирования:

а) агрегированное планирование, ограниченное заданными контурами, например планирование цеха как суммы производственных участков;

б) детальное планирование, например с подробным расчетом и описанием планируемого процесса или объекта;

5) по координации частных планов во времени:

а) последовательное планирование, при котором процесс разработки различных планов представляет собой один долгий, согласованный, последовательно осуществляемый процесс, состоящий из нескольких этапов;

б) одновременное планирование, при котором параметры всех планов определяются одновременно в одном единственном акте планирования.

66. Процесс планирования на предприятии

Деятельность, связанную с планированием на предприятии, можно разделить на несколько основных этапов.

1. Процесс составления планов, или непосредственный процесс планирования, т. е. принятие решений о будущих целях организации и способах их достижения. Результатом процесса планирования является система планов.

2. Деятельность по осуществлению плановых решений. Результатами этой деятельности являются реальные показатели деятельности организации.

3. Контроль результатов. На этом этапе происходит сравнение реальных результатов с плановыми показателями, а также создание предпосылок для корректировки действий организации в нужном направлении. Несмотря на то что контроль является последним этапом плановой деятельности, его значение очень велико, поскольку контроль определяет эффективность планового процесса в организации.

Таким образом, процесс планирования является первым этапом общей деятельности фирмы.

Процесс планирования – это не простая последовательность операций по составлению планов и не процедура, смысл которой в том, что одно событие обязательно должно произойти вслед за другим.

Процесс требует большой гибкости и управленческого искусства. Если определенные моменты процесса не соответствуют поставленным организацией целям, они могут быть обойдены, что невозможно в процедуре. Участвующие в процессе планирования люди не просто выполняют предписанные им функции, а действуют творчески и способны к изменению характера действия, если этого требуют обстоятельства.

Процесс планирования состоит из ряда этапов, следующих друг за другом.

Первый этап. Фирма проводит исследования внешней и внутренней среды организации, определяет главные компоненты организационной среды, выделяет те из них, которые действительно имеют значение для организации, проводит сбор и отслеживание информации об этих компонентах, составляет прогнозы будущего состояния среды, производит оценку реального положения фирмы.

Второй этап. Фирма устанавливает желаемые направления и ориентиры своей деятельности: видение, миссию, комплекс целей. Иногда этап установления целей предшествует анализу среды.

Третий этап. Стратегический анализ. Фирма сравнивает цели (желаемые показатели) и результаты исследований факторов внешней и внутренней среды (ограничивающих достижение желаемых показателей), определяет разрыв между ними.

При помощи методов стратегического анализа формируются различные варианты стратегии.

Четвертый этап. Производится выбор одной из альтернативных стратегий и ее проработка.

Пятый этап. Подготавливается окончательный стратегический план деятельности фирмы.

Шестой этап. Среднесрочное планирование. Готовятся среднесрочные планы и программы.

Седьмой этап. На основе стратегического плана и результатов среднесрочного планирования фирма разрабатывает годичные оперативные планы и проекты.

Восьмой и девятый этапы, не являясь стадиями непосредственного процесса планирования, тем не менее определяют предпосылки для создания новых планов, которые должны учитывать:

1) что организации удалось сделать, реализуя свои планы;

2) каков разрыв между плановыми показателями и фактическим выполнением.

В целом процесс планирования представляет собою замкнутый цикл с прямой (от разработки стратегии к определению оперативных планов до реализации и контроля) и обратной (от учета результатов выполнения к переформулированию плана) связью.

67. Разработка производственной программы предприятия

Производственная программа – это план производства и реализации продукции: по объему, ассортименту и качеству. Разрабатывается в натуральных единицах, в общепринятых стандартных единицах длинны, веса и объема с учетом отраслевой принадлежности предприятия. Производственная программа разрабатывается в стоимостном измерении в показателях валовой, товарной и реализованной продукции.

При расчете производственной программы исходят из плана маркетинга, а также из финансовых и трудовых возможностей предприятия.

Главной задачей при составлении плана производства – это подтвердить расчетами, что производство в состоянии реально производить необходимое количество товаров в нужные сроки и с требуемым качеством. В плане указываются состав оборудования, поставщики сырья, материалов, комплектующих изделий, условия поставки по цене, количеству и качеству. План производства включает:

1) расчет производственной мощности (входящей, исходящей, среднегодовой);

2) расчет численности персонала;

3) расчет фактической заработной платы персонала;

4) расчет сметы затрат на производство;

5) расчет калькуляции себестоимости продукции (услуг);

6) расчет цены;

7) расчет валовой, товарной и реализованной продукции.

1. Производственная мощность – это максимально возможный годовой объем выпуска продукции, при заданных номенклатуре и ассортименте и с учетом наилучшего использования всех имеющихся на предприятии ресурсов.

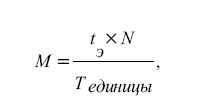

Производственная мощность, как правило, определяется по мощности основных цехов или ведущего оборудования и находится по формуле:

где М – производственная мощность, выраженная в натуральных единицах;

t Э – максимально возможный годовой фонд времени работы одной машины;

N – количество однотипного ведущего оборудования; Т единицы – норма времени на производство единицы продукции (трудоемкость изготовления одной единицы продукции).

2. Планирование потребности фирмы в персонале, необходимом для выполнения плана производства и реализации продукции, осуществляется в плане по труду и персоналу. Значение и роль плана по труду и персоналу фирмы определяются следующими моментами:

1) затраты на содержание персонала составляют значительную часть издержек предприятия, определяют цену реализации продукции и ее конкурентоспособность;

2) персонал фирмы является важнейшим фактором производства. Именно от него зависит, насколько эффективно используются на предприятии средства и предметы труда, насколько успешно работает предприятие в целом. Поэтому на каждом предприятии должна разрабатываться и осуществляться кадровая политика, служащая исходной базой для планирования персонала.

3. В элементе "Затраты на оплату труда" отражаются:

1) оплата труда по сдельным расценкам, тарифным ставкам и должностным окладам, выплаты стимулирующего характера по положениям о системе оплаты труда (надбавки к тарифным ставкам и окладам, премии и вознаграждения по итогам работы за год); выплаты компенсирующего характера за работу в ночное время, за работу в тяжелых и вредных условиях труда, совмещение профессий;

2) оплата очередных и дополнительных отпусков, компенсации за неиспользованный отпуск, льготных часов подростков, перерывов в работе кормящих матерей, выполнения государственных обязанностей: выплаты работникам, высвобожденным в связи с реорганизацией предприятия и сокращения штатов; выплаты единовременных вознаграждений за выслугу лет, по районным коэффициентам; оплата за время вынужденного прогула; оплата отпусков обучающихся по вечерней и заочной формам;

3) стоимость продукции, выдаваемой работникам предприятия в качестве оплаты труда.

4. В хозяйственной практике для определения величины издержек производства используется категория "себестоимость".

В себестоимости продукции находит отражение уровень технической оснащенности предприятия, уровень организации производства и труда, рациональные методы управления производством, качество продукции и т. д. Снижение себестоимости является важнейшим условием роста прибыли. Себестоимость является ценообразующим фактором.

Себестоимость продукции складывается из затрат, которые разнородны по своему составу и экономическому назначению, роли в изготовлении и реализации продукции.

Затраты, образующие себестоимость продукции в соответствии с их экономическим содержанием, группируются по следующим экономическим элементам:

1) материальные затраты;

2) амортизационные отчисления;

3) затраты на оплату труда;

4) отчисления на социальные нужды;

5) прочие затраты.

5. Расчет калькуляции себестоимости продукции рассчитывается как сумма затрат на сырье, основные, вспомогательные материалы, покупные полуфабрикаты, топливо, энергию на технологические цели определяют умножением норм расхода на цену их приобретения с учетом транспортно-заготовительных расходов, за вычетом возвратных отходов.

Заработная плата производственных рабочих рассчитывается следующим образом:

1) по основной сдельной зарплате: на основе норм выработки и расценок;

2) по повременной оплате труда: исходя из числа часов работы и установленных тарифов;

3) по дополнительной заработной плате по отдельным видам продукции: путем распределения затрат на дополнительную зарплату производственных рабочих с помощью процентной ставки от суммы основной зарплаты.

Размер отчислений на социальные нужды (пенсионный фонд, социальное страхование, медицинское обслуживание, фонд занятости) происходит по установленной законодательством норме от суммы начислений зарплаты.

Косвенные расходы (расходы по содержанию и эксплуатации оборудования, общепроизводственные расходы, общехозяйственные) распределяются на себестоимость конкретных изделий пропорционально основной заработной плате производственных рабочих.

Расходы по содержанию и эксплуатации машин и оборудования включают стоимость товарно-материальных ценностей на содержание машин и оборудования, расходы на зарплату рабочих по ремонту, износ инструмента, амортизацию оборудования, услуги вспомогательных производств.

Общепроизводственные расходы включают затраты на содержание аппарата управления цеха, износ МБП, амортизацию основных фондов цеха, стоимость товарно-материальных ценностей по содержанию зданий, оборудования, цехов, охрану труда.

Общехозяйственные расходы включают затраты на содержание аппарата заводоуправления, прочего персонала, износ инвентаря общезаводского назначения, амортизацию основных фондов заводоуправления, расходы на командировки, подготовку кадров, налоги, сборы и другие общезаводские платежи.

Коммерческие расходы (внепроизводственные) связаны со сбытом продукции, упаковкой, хранением, транспортировкой, рекламой.

6. Цена – это денежное выражение его стоимости. Цена отдельного товара может отклониться от его стоимости под воздействием случайных рыночных факторов, в т. ч. и инфляции.

Расчет цены производится по методу "средние издержки плюс прибыль" и имеет вид:

СРЦ = С + П + НДС + НТ,

где СРЦ – свободная рыночная цена;

С – себестоимость изделия;

П – прибыль;

ДС – налог на добавленную стоимость;

НТ – торговая надбавка.

7. Валовая, товарная и реализованная продукция определяется следующим образом.

Валовая продукция – это весь объем произведенной продукции согласно договорным обязательствам предприятия.

Товарная продукция – это продукция, находящаяся на складе предприятия, готовая к реализации, а также продукция, находящаяся в пути, произведенная, но не оплаченная.

Реализованная продукция – это продукция, за которую на текущий расчетный счет предприятия поступила оплата.

68. Натуральные и стоимостные показатели плана производства

Разрабатывая производственную стратегию предприятия, составляют производственные программы выпуска продукции и обосновывают объемы выпускаемой продукции имеющимися на предприятии производственными мощностями. Обычно производственная программа составляется в натуральных и стоимостных показателях.

Разработанная программа в натуральных показателях устанавливает:

1) номенклатуру;

2) ассортимент выпускаемой продукции.

Номенклатура – это состав продукции по ее видам и наименованиям.

Ассортимент – характеризует состав данного вида по типам, маркам и сортам выпускаемой продукции.

В разрезе производственной программы определяют следующие стоимостные показатели:

1) объем товарной продукции;

2) объем реализованной продукции;

3) объем валовой продукции;

4) объем чистой продукции.

Базовым показателем является объем товарной продукции, который отражает объем товаров и услуг в стоимостном выражении, предназначенных для реализации в данном периоде времени.

Все перечисленные показатели обычно определяются за год, квартал и месяц. Наибольший удельный вес имеет стоимость готовой продукции.

Готовой продукцией считают продукцию, прошедшую все стадии переработки на данном предприятии в соответствии с установленной технологией, принятую ОТК данного предприятия и оформленную приемо-сдаточными документами и, соответственно, отправленную на склад готовой продукции.

В состав товарной продукции входит стоимость полуфабрикатов, предназначенных для реализации на сторону, стоимость продукции вспомогательных цехов, предназначенных для реализации на сторону, работы промышленного характера, выполняемые предприятием по заказам со стороны, товары, купленные предприятием с целью последующей реализации.

Продукция реализованная, определяемая на базе товарной продукции, отличается от нее на величину изменения остатков продукции на складе предприятия и продукции отгруженной, но не оплаченной.

Изменение остатков обычно рассчитывают, вычитая из остатков на начало периода величину остатков на конец периода и по продукции, которая оседает на складе предприятия, и по продукции, которая не оплачена.

Валовая продукция – характеризует весь объем продукции произведенной на данном предприятии независимо от степени ее готовности. Если он определяется на базе готовой продукции, то он дополняется незавершенным производством.

Незавершенное производство – это продукция, которая находится на различных стадиях производственного цикла и подлежит дальнейшей обработке на данном предприятии. Определяя стоимостную оценку объема незавершенного производства, используется производственная себестоимость данного вида продукции и количественная оценка объемов продукции, обработка которой не закончена (т, шт. и др.).

Чистая продукция – отражает величину вклада данного предприятия в создание данной продукции – представляет собой разность товарной продукции и амортизационных отчислений.

Функции каждого показателя

Товарная продукция – отражает объемы продукции, предназначенной для реализации. Используется для расчетов объемов реализованной, валовой и чистой продукции, а также для расчета материалоемкости, структуры затрат на производство, показателей использования оборудования и производственных мощностей.