В начальный советский период произошла национализация кредитно-банковской системы (причем после гражданской войны ее пришлось формировать заново). Оживление товарно-денежных отношений в 20-х годах ХХ века сопровождалось развитием достаточно разнообразных форм организации кредитных отношений на основе разных способов мобилизации свободных денежных средств населения. Именно это, помимо прочего, являлось источником достаточно высоких темпов экономического роста в стране. В этот период работала банковская система, представленная банками с различной формой собственности (государственные, акционерные, кооперативные банки), кредитные организации также были представлены вариативно. Это были и общества взаимного, сельскохозяйственного кредита, сберегательные кассы, кредитные кооперативы.

В 30-е гг. ХХ века была проведена кредитная реформа, которая была связана с радикальными изменениями в институциональной организации кредитной системы в стране. Кредитная система стала функционировать в условиях командно-административной системы управления. В результате институциональная организация стала структурироваться следующим образом: денежные сбережения населения стали являться частью "ссудного фонда" страны, аккумулируясь на уровне сберкасс и страховых учреждений. "Ссудный фонд" перераспределялся посредством кредита, и денежные средства направлялись по секторам экономики. Рынка ценных бумаг как такового не существовало, хотя собственно такой институт как ценные бумаги существовал, но был представлен государственными внутренними заимствованиями, не погашенными в итоге в необходимом объеме. Как следствие вопросы финансовой грамотности и доверия населения к финансовым инструментам – это вопросы исторические, которые только усугубились в результате шоковой терапии 90-х гг. ХХ века, периодом "финансовых пирамид," последующими финансовыми кризисами.

Банковская реформа середины 80-х гг. ХХ века являлась следствием процессов управленческой реорганизации отечественной экономики. Были образованы специализированные крупные банки по отраслевому принципу. Мощным инвестиционным институтом стал Сберегательный банк, т. к. он образовался на основе системы сберегательных касс, которые организационно были представлены по всей стране. Возникла монополия на сбережения населения в лице Сбербанка и Госстраха. Монополизм породил новые противоречия: ограниченный перечень страховых и банковских услуг, несовершенство банковских технологий, отсутствие стимулов для развития новых финансовых продуктов, ориентированных на эффективное использование свободных денежных средств и т. д. Важно, что в результате такой монополии денежные сбережения населения стали играть пассивную роль, направляясь не на модернизационное развитие экономики, а на поддержание государственных расходов и дефицитных государственных предприятий.

Переход к рыночным способам организации экономического пространства в России потребовал и формирования адекватной рыночной системе совокупности финансовых институтов. Появилось множество коммерческих банков, инвестиционные, страховые и трастовые компании, другие структуры. Но в целом они не были ориентированы не профессиональную деятельности с денежными сбережениями населения, что связано как с противоречивостью и несовершенством нормативно-правового обеспечения их деятельности, слабым контролем со стороны государства, так и общей целевой мотивацией того времени, не предусматривающей реализации долгосрочных целей развития.

Еще раз подчеркнем, что инвестиционный рынок, его потребности и возможности предопределяют экономическую роль инвестиционных институтов. С другой стороны, инвестиционные институты, при условии их своевременного и адекватного развития, способствуют развитию инвестиционного рынка. Иными словами, развитие инвестиционного рынка и развитие инвестиционных институтов – это взаимосвязанные процессы. Если же инвестиционные институты неадекватны реалиям инвестиционного рынка (что собственно и демонстрирует ситуация в отечественной экономике), то и инвестиционный рынок не получает соответствующего институционального обеспечения.

В рамках изучения инвестиционной функции финансов домохозяйств представим систему инвестиционных институтов следующим образом:

• государство;

• коммерческие предприятия;

• кредитные институты.

Домохозяйства в системе этих институтов могут принимать как активные и пассивные формы использования инвестиционного потенциала населения.

В настоящее время нет развитого общего механизма домохозяйства как инвестиционного института. В то же время реалии современной экономики требуют, чтобы на уровне домохозяйств формировались механизмы инвестиционной активности, чтобы сектор домохозяйств стал полноценным инвестиционным институтом.

Данный тезис обоснован тем, что сбережения, имеющиеся на уровне домохозяйств, могут по-разному влиять на экономическое развитие. Это можно проследить через их инвестиционный анализ.

Первоочередно целесообразно разделить сбережения с позиций их сохранности на: предполагающие инвестиционное использование сберегаемые средства и не предполагающие такой возможности.

Предполагающие инвестиционное использование сберегаемые средства включают: вклады в формализованные и неформализованные инвестиционные институты; приобретение государственных и муниципальных облигаций, корпоративных ценных бумаг.

Другая группа – сберегаемые средства, не предполагающие инвестиционного использования, включает банковские (средства не на инвестиционных счетах); покупка валюты и ее хранение; денежные займы под проценты.

Отметим, что следует выделить особый вид сбережений – инвестиционные сбережения, которые изначально не ориентированы на будущее потребление. Их главная цель – инвестирование в приносящие доходы активы, приращение дохода.

Такие сбережения в самом общем виде делятся на краткосрочные и долгосрочные. К последним относят и средства, которые потенциально можно использовать как долгосрочные инвестиции. Эти позиции проецируются и на финансовый потенциал домохозяйств. Здесь важно учитывать с точки зрения временного фактора составляющие долгосрочного финансового потенциала. Свободные средства финансового потенциала (или свободный финансовый потенциал) включает средства (ресурсы), изначально классифицируемые их владельцами как свободные и направлены на извлечения дополнительного дохода. Связанный (или накопленный) потенциал формируется из свободных денежных средств, направляемых на инвестиционные цели для отложенного потребления, или имеют производственный характер (приобретение объектов жилого имущества, земли не с целью извлечения добавочного дохода).

С этих же позиций можно рассмотреть и структуру инвестиционного потенциала домохозяйств, т. е. разделить его на краткосрочный и долгосрочный. В первом, на наш взгляд, целесообразно выделять спекулятивный и накопительный (сберегательно-накопительный). К спекулятивной части относятся сберегаемые средства, которые полностью выводятся из потребления, направляются на извлечение дохода в краткосрочном периоде посредством спекулятивных финансовых операций. Другая часть краткосрочного инвестиционного потенциала домохозяйств – сберегательно-накопительная, по сути, является отложенным потреблением. Инвестирование в этом случае есть защита от инфляционных процессов, накопление в фиксированном краткосрочном периоде необходимых средств для роста потребления в будущем. Долгосрочный инвестиционный потенциал предполагает трансформацию денежных сбережений в долгосрочные инвестиционные проекты или вложения в финансовые активы с длительным периодом оперирования на рынке.

Таким образом, инвестиционный потенциал домохозяйств, являясь частью их финансового потенциала, следует анализировать с позиций всех объектов инвестирования. Это могут быть средства, направляемые в запасы, отложенное потребление, строительство, финансовые активы, страхование, долгосрочные инвестиции.

Развитые экономики с эффективно функционирующим финансовым рынком демонстрируют, что страховые компании, инвестиционные и пенсионные фонды являются наиболее востребованными среди домохозяйств институтами, которые обеспечивают трансформацию их денежных средств в инвестиции разных форм и видов, и тем самым способствуют развитию инвестиционного процесса и инвестиционного обеспечения социально-экономического развития.

Рассмотренные теоретические положения важны для понимания сути инвестиционной функции финансов домохозяйств, особенностей реализации их инвестиционного потенциала. Далее анализ будет опираться на описанный понятийный аппарат, апеллируя к выделенным эмпирическим закономерностям в движении финансов домохозяйств, применяться в анализе их финансового поведения.

Глава 2

Инвестиционный экономико-финансовый потенциал домохозяйств в системе взаимодействия секторов национальной экономики

2.1. Трактовка финансового потенциала сектора домашних хозяйств

Выше уже отмечалось, что для экономики в целом, для сектора домохозяйств, а также для отдельного домохозяйства важное значение имеет укрепление и реализация инвестиционного потенциала домохозяйств. Данный потенциал способствует росту личного и общественного благосостояния, формирует вектор поступательного развития человеческого капитала, укрепляет возможности саморазвития, экономическому росту в масштабе всей экономики.

Инвестиционный потенциал домохозяйств является частью их финансового потенциала, и одновременно, частью инвестиционного потенциала государства, общества. Содержательно – это резервы инвестиционных ресурсов, финансовых источников для всех экономических субъектов: для государства, предпринимательских структур, самих домохозяйств.

В процессе реализации инвестиционного потенциала домохозяйств формируется механизм прямых и обратных связей между финансами субъектов экономической системы, а также связи с различными типами рынков: рынком товаров и услуг, труда, капитала, в целом финансовым рынком. Это прослеживается на очевидных примерах: увеличение реальных доходов от трудовой деятельности повышает стимулы к высоко квалифицированному труду, увеличивает совокупный спрос, давая сигналы производству к наращиванию объемов выпуска; вовлечение денежных средств населения в финансовую сферу, увеличивает приток свободных средств в кредитные институты, что в последующем трансформирует банковские пассивы в их активы, в том числе кредиты физическим лицам на различные цели, включая инвестиционные потребности домохозяйств.

Инвестиционный потенциал, таким образом, выражает многоаспектные связи, его формирование, развитие и реализация имеет сложный многоступенчатый характер, консолидируя различные финансовые отношения.

Для уточнения содержательных характеристик термина "инвестиционный потенциал" домохозяйств, представляется целесообразным выявить особенности содержания понятия "потенциал", "финансовый потенциал" как общих категорий. При движении от общего к частному, важно структурировать взаимосвязи финансового, инвестиционного потенциалов домохозяйств с общей социально-экономической ситуацией, с финансовыми рынками и институтами, определить, каким инструментарием возможно проводить его регулирование.

Поскольку категория "финансовый потенциал" является более общей по отношению к инвестиционному потенциалу, его определяют как возможный (по максимуму) размер финансовых ресурсов на уровне домохозяйств, который потенциально можно аккумулировать и использовать для реализации и расширения всего спектра индивидуальных и общественных (с различной степенью обобществления) потребностей [200].

Выделение в составе финансового потенциала домохозяйств инвестиционного потенциала обосновано как необходимостью создания условий для саморазвития участников домохозяйства, так и направленностью ресурсов на обеспечение инвестиционного процесса. Разница между финансовым и инвестиционным потенциалами, при всех их взаимосвязях, – количественная и качественная. Денежные средства, которые домохозяйства (население) не только сберегает, но и готово инвестировать, составляет суть инвестиционного потенциала. Структура этих средств была представлена ранее. Количественно, таким образом, инвестиционный потенциал домохозяйств представляет собой разницу между доходами домохозяйств и их расходами. Содержательно инвестиционный потенциал домохозяйств выражает потенциал вложения средств в долгосрочные активы.

Инвестиционный потенциал домохозяйств (населения) представляет собой возможность и намерение совершать сбережения и трансформировать их в инвестиционные ресурсы. Таким образом, при статистическом изучении инвестиционного потенциала ключевым становится исследование сберегательного поведения населения, включающее в себя: анализ склонности населения к сбережению; оценку объемов, структуры и динамики сбережений; выявление факторов, воздействующих как на сберегательную, так и на инвестиционную активность.

Анализ склонности населения к сбережению является одним из основных аспектов изучения инвестиционного потенциала и совместно с оценкой размера совершенных сбережений дает представление как о намерении населения совершать сбережения, так и о возможности их совершать в зависимости от уровня доходов и структуры их использования.

Финансовый потенциал домохозяйств – это более широкое понятие, его нельзя сводить к доходам и сбережениям, а в своем составе может иметь инвестиционный потенциал. Финансовый потенциал домохозяйств представляет собой максимально возможные финансовые ресурсы и накопленное финансовое богатство. Направленность использования этих ресурсов может быть самой разной, но в любом случае, целевые установки определяются уровнем потребностей, системой ценностей, политикой государства, которая так или иначе затрагивает интересы и положение населения.

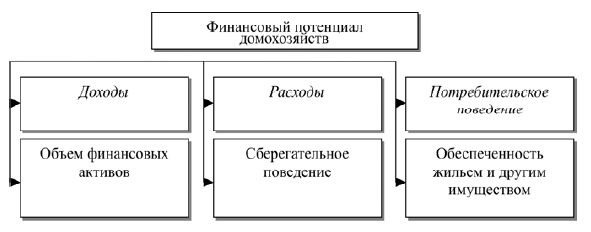

Элементы финансового потенциала домохозяйств определены на рис. 5.

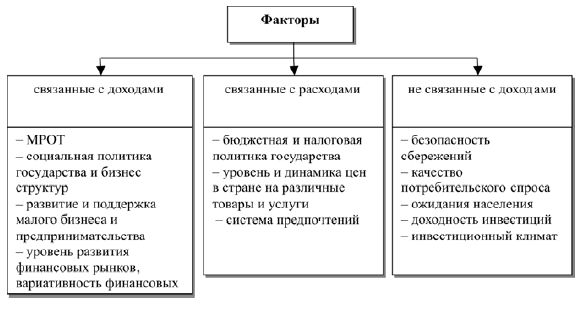

На финансовый потенциал, его структуру и величину, оказывают влияние разные группы факторов. Их можно сгруппировать по разным критериям. В данном исследовании проанализируем их по структуре финансового потенциала домохозяйств, т. е. факторы, влияющие на доходы, расходы, потребительское поведение. Например, среди факторов, влияющих на доходы домохозяйств, можно выделить: размер и динамику минимально установленного МРОТ; качество и интенсивность социальной политики, как на уровне государства (муниципалитетов), так и социальная поддержка со стороны бизнес-структур; состояние и потенциал малого предпринимательства; налоговая политика; разнообразие и развитость финансовых институтов, вариативность финансовых инструментов; уровень финансовой грамотности населения.

Рис. 5. Структура финансового потенциала домохозяйств

Источник: Мытарева Л.А. Особенности формирования современного механизма развития финансового потенциала населения России, 2006.

Не связанными с доходами факторами являются: степень риска при различных формах сбережений; качество спроса (на отечественные или импортные товары, наличие инфляционных ожиданий и т. д.); доходность инвестирования; инвестиционный климат (рис. 6).

Однако подчеркнем, что уровень доходов является важнейшим индикатором инвестиционного и в целом финансового потенциала домохозяйств. Зависимость здесь прямая: рост доходов вызывает рост возможностей, и, следовательно, растет финансовый потенциал и инвестиционный потенциал.

Рис. 6. Факторы, влияющие на величину ФП населения

Источник: Мытарева Л.А. Особенности формирования современного механизма развития финансового потенциала населения России, 2006.

Другой важной характеристикой финансового и инвестиционного потенциалов является размер и состав денежных накоплений. Однако здесь надо учитывать следующее. Рост величины денежных накоплений иллюстрирует рост финансового потенциала, но еще не свидетельствует об увеличении инвестиционного потенциала домохозяйств. Важны структура, состав накоплений домохозяйств (населения).

При прочих равных условиях, помимо сберегательных предпочтений, а если говорить строго, то и на них, на структуру и состав накоплений домохозяйств влияет финансовая грамотность населения. Зависимость здесь такова: повышение финансовой грамотности снижает мотивацию пассивных и неорганизованных сбережений. Неорганизованные формы сбережений как раз и проявляются в хранении денег в наличной форме. Инвестиционный эффект возникает, когда сбережения принимают организованные формы: депозиты, приобретение ценных бумаг и т. д.

На всех уровнях власти и экспертных оценках доминирует точка зрения, что в России не созданы эффективные механизмы, обеспечивающие аккумулирование сбережений населения в достаточном для инвестиционных потребностей экономики объемах, а также об отсутствии в современных условиях эффективных моделей их трансформации в инвестиционный ресурс.

Очевидно, что отечественная экономика испытывает дефицит долгосрочных ресурсов, необходимых для инвестиционных целей. Источниками "длинных" денег в развитых экономических системах является совокупность финансовых (инвестиционных) институтов, имеющих разнообразный инструментарий продуктов, схем и алгоритмов работы с денежными средствами не только отдельных граждан, но и домохозяйств. Это, как правило, организации страховой сферы, институциональные инвесторы в виде негосударственных структур – НПФов (негосударственных пенсионных фондов) и ПИФов (паевых инвестиционных фондов). При этом собственно коммерческие банки работают на "коротких", высоколиквидных денежных средствах. В российской практике наблюдается иная ситуация: коммерческие банки лидируют и по своему количеству, и по объему аккумулируемых средств. Другие субъекты финансового рынка не могут на сегодняшний день составить им конкуренцию.

Инвестиционный потенциал домохозяйств можно дифференцировать. Так, по мнению А. Абрамова, домохозяйства обладают разным инвестиционным потенциалом. Это необходимо учитывать при определении стратегических приоритетов, для сегментации домохозяйств. Прежде всего, необходимо выявить "нижнюю границу" инвестиционного потенциала на уровне домохозяйств. По нашему мнению, в России "ценой отсечения" являются домохозяйства со совокупной стоимостью инвестиционных активов (благосостоянием) 25 тыс. $ [150]. Этот уровень, а также объемы выше, свидетельствуют о наличии реального инвестиционного потенциала домохозяйств. Дальнейшие расчеты показывают, что у таких клиентов и при 10 % (к общей стоимости инвестиционных активов) уровне средней нормы вложений в ценные бумаги, участники профессионального финансового рынка (брокеры, управляющие компании) определяют минимальная стоимость активов в объеме 2,5 тыс. $. Именно этот уровень является так называемой точкой безубыточности: счета с уровнем выше 25 тыс. $ могут рассматриваться как рентабельные, прежде всего, для самих финансовых посредников.