Итак, симптомов кризисов очень много. Однако, помимо них, еще существуют и причины кризиса. Между ними очень тесная связь, однако для правильного анализа и прогнозирования нужно уметь разбираться в этих понятиях.

Симптомы – это начальные признаки, самые первые "звонки". Они проявляются в различных показателях и, самое главное, в их динамике, характеризующей функционирование предприятия. Анализ таких показателей, как, например, производительность, финансовое состояние, эффективность, текучесть персонала может отражать состояние производственной основы предприятия. Наиболее важную роль играют финансово-экономические и социально-экономические показатели. Состояние показателей оценивается, с одной стороны, относительно нормативных величин, а с другой – относительно друг друга.

Симптомом предкризисного состояния может являться отклонение показателей от нормы, отклонение от средней величины и т. д.

Симптомы не являются отражением причин кризиса. Симптом – это первоначальное проявление кризисной ситуации, причины же кроются гораздо глубже, они могут складываться продолжительное время и зависят от многих факторов. Признак кризиса – это объективное состояние или событие, которое говорит о наступлении кризиса.

Причины кризиса – это события или явления, в результате которых данный кризис наступил.

К примеру, инфляция является фактором кризиса, причиной же будет увеличение массы денег. Симптомы – повышение цен, неожиданный рост заработной платы и т. д.

На предприятии признаком кризиса могут быть, к примеру, снижение качества продукции, большая задолженность по кредитам, причиной – финансово-экономические затруднения, ухудшение общего состояния экономики, недостаточный уровень профессионализма сотрудников. Симптомы – первые показатели отрицательной динамики, рост финансовых вопросов и т. д.

Нужно также учитывать тот факт, что предприятие – это система, потому что оно состоит из взаимосвязанных между собой элементов, компонентов и является целостным механизмом. А система, как известно, может быть устойчивой или неустойчивой. Устойчивость системы зависит от факторов, которые могут быть внешними и внутренними.

Если рассматривать плановую экономику, то устойчивость социально-экономических систем обуславливалась большей частью внешними факторами. В таких условиях устойчивость предприятия достигалась за счет принятия мер извне, и кризис не возникал. Однако, это не является показателем того, что кризисов не было. Они существовали на более высоких уровнях – отраслевых, государственных.

Сейчас время рыночной экономики и теперь кроме внешних приходится учитывать и внутренние факторы устойчивости предприятия. Главным является принцип самоорганизации – предприятие проводит собственный анализ деятельности и ее взаимодействия с внешней средой.

Вследствие процесса жизнедеятельности систем (предприятий) происходит изменение их структуры. Развитие системы заключает в себе множество циклов. Их множество, они накладываются друг на друга, поэтому исследование и анализ процессов деятельности предприятия представляет определенные трудности.

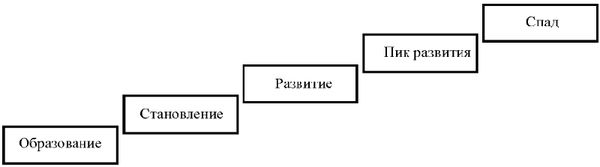

Сейчас в различной литературе можно встретить различные подходы к выделению циклов развития предприятия. Однако в обобщенном виде эти циклы можно представить в пятиэтапной системе (рис. 2).

Рис. 2. Жизненный цикл предприятия

Первый этап – зарождение предприятия, установление его первоначальной организационной структуры. Это скрытый этап будущего развития. Четкой структуры предприятие еще не имеет, но уже можно выделить направление деятельности, определенные черты, характеристики. Говорить об окончательном оформлении предприятия нельзя, но на этом этапе уже начинаются пробные операции, исследование рынка на спрос. Любое предприятие заключает в себе определенную долю риска. Это связано с тем, что в момент возникновения предприятия на рынке уже действует большое число конкурентов. Поэтому многие предприятия просто-напросто разоряются. Поэтому сейчас во многих странах проводятся мероприятия по поддержке малого бизнеса в виде льгот, снижения ставок налогообложения и т. д.

Причинами кризиса в этих случаях могут быть:

1) отсутствие слаженного аппарата управления, способного направлять действия сотрудников; 2)недостаток ресурсов – финансовых, трудовых, технологических, материальных; 3)невостребованность продукции, производимой на предприятии; 4)недостаточные условия труда и социального обеспечения по сравнению с конкурирующим предприятием; 5)низкая заработная плата работников.

Если первый этап прошел сравнительно удачно, то можно говорить о наступлении второго, в котором происходит окончательное оформление предприятия и его структуры. Этап начинается с переходом деятельности на более высокий уровень, формирования разветвленной сети управления, повышения качества производимой продукции и производительности труда. Это этап упрочнения своих позиций, выбора конкурентной стратегии, вывод маркетинговой деятельности на новый уровень. Этот этап характеризуется в основном количественным ростом. Но здесь также существует опасность кризиса. Она, как правило, не связана с внутренними факторами, поскольку именно во внутреннем развитии на этом этапе наступает время устойчивости. Предприятие должно опасаться в первую очередь внешних воздействий – политических или экономических.

Кроме того, причинами кризиса могут быть:

1) разногласия в управленческом аппарате;

2) ограниченность ресурсов;

3) неспособность сотрудников быстро перестраиваться;

4) прямая зависимость от рынка;

5) неподходящие условия и оплата труда;

6) проблемы с технической оснащенностью;

7) низкие производственные темпы.

Третий этап – этап зрелости, высокой конкурентоспособности, устойчивого функционирования. Очень часто многие предприятия на этом этапе принимают решение о снижении темпов динамики в сторону более стабильного существования. Они могут себе это позволить, поскольку обладают уже достаточными размерами, определенным постоянным процентом спроса и наличием сети дочерних предприятий. Как правило, первые позиции при такой политике утрачиваются, но оставаться все время первым можно только при постоянном инновационном режиме. К этому времени у предприятия формируется широкий ассортимент, географически масштабная расположенность, что позволяет в меньшей степени зависеть от исхода конкурентной борьбы. Но и здесь кроется угроза. Таким предприятиям уже трудно оставаться динамичными, тем более они сами частично отказываются от динамики. Утрачивается способность получения соразмерной прибыли при сохранении оборота. Причина может также крыться и в том, что у предприятий к этому этапу формируется множество других, косвенных направлений, которые с течением времени будут требовать все большего количества средств. При появлении разветвленной сети будет усложняться и управленческая структура.

Выход из кризиса можно найти в уменьшении размеров предприятия, в избавлении от убыточных проектов. Если же принятые меры не приносят результатов, то постепенно предприятие займет второстепенные позиции и его деятельность медленно сойдет на нет.

Четвертый этап – несмотря на то, что он носит название "пик развития", это уже период старения, начала упадка деятельности, снижения всех показателей. Происходит упрощение структуры, а на рынок выходят более молодые и сильные конкуренты. Предприятия на этом уровне имеют ограниченный спрос и, как правило, входят в полосу среднего и малого бизнеса.

Пятый этап – прекращение существования предприятия или его реорганизация.

Самая высокая опасность кризиса на предприятии существует в переходные периоды – промежутки между этапами цикла.

Первый переходный период – возникновение потенциала развития. Этот период можно охарактеризовать процессами зарождения нового в среде старого. Зарождение потенциала чревато кризисом. Однако этот кризис может не быть разрушительным – например, это могут быть кризисы обновления, поиска.

На начальном этапе развития предприятие имеет обычно небольшие размеры и отличается малым количеством средств и людских ресурсов. Поэтому создание антикризисного отдела, занимающегося прогнозированием и разработкой антикризисной программы, является делом затруднительным. Поэтому так важно включать в образовательную программу менеджеров любого профиля навыки антикризисного менеджмента. Конечно, с развитием предприятия этому вопросу нужно уделять больше внимания и собрать команду профессионалов, которые обеспечат проведение антикризисного менеджмента на должном уровне.

Второй переходный период – становление. Здесь начинают проявляться уже первые сложности в организационно-правовой и финансово-экономической структурах предприятия. Следует отметить тот факт, что, несмотря на высокую вероятность возникновения кризиса, предприятия в этот период наиболее сложно поддаются антикризисной политике в силу своей агрессивности. Для предприятия важно становление на рынке и завоевание прочных позиций, поэтому все остальные вопросы отходят на второй план.

Третий переходный период – утверждение. Происходит закрепление завоеванных позиций, оформление конкурентных преимуществ. Опасность кризиса заключается в нарастании различных внутренних факторов: деловых перипетий, социально-психологических аспектов, отсутствии инновационной линии.

Четвертый переходный период – падение. Сокращение большинства показателей деятельности предприятия. В принципе, падение показателей – это уже само по себе признак наступления кризиса, однако здесь следует внимательно проанализировать темпы падения. Возможно, что это не является необратимой ситуацией, которая приведет к прекращению существования предприятия, а свидетельствует о наступлении наиболее опасного периода в жизни предприятия, который может перерасти в кризис. Кризис – это крайние и резкие изменения показателей в отрицательную сторону. А вот из состояния падения предприятие вполне может найти выход.

Пятый переходный период – исход. Время окончательного разрушения предприятия.

Итак, во все периоды жизни предприятия существует опасность возникновения кризиса. Но и сам кризис также протекает в несколько указанных ниже этапов, которые отличаются характером, содержанием, воздействиями и мерами по их устранению.

1. Снижение основных показателей предприятия – рентабельности и объемов прибыли. В результате ухудшается финансовое состояние предприятия. Решить эту проблему можно несколькими способами: выбором другой стратегии или изменением старой, сокращением издержек, увеличением производительности.

2. На втором этапе уже проявляется убыточность производства, в результате чего происходит снижение резервных фондов предприятия. Если же этих фондов нет, то наступает сразу третья фаза.

3. Полное истощение или отсутствие резервных фондов. Для того, чтобы сократить убытки, предприятию приходится часть оборотных средств пускать в эту сторону, что приводит к снижению воспроизводства. Здесь уже следует принимать жесткие и серьезные меры.

4. Неплатежеспособность. Предприятие не может заплатить по обязательствам и даже сократить воспроизводство. Появляется угроза полного банкротства или временной остановки деятельности предприятия.

Финансовый кризис на предприятии.

Один из самых опасных кризисов, от исхода которого зависит дальнейшая судьба предприятия. Финансовый кризис является как бы первой ступенью для других кризисов: технических, психологических, кризиса репутации и т. д. Поэтому именно финансовый кризис подлежит тщательному исследованию.

Финансовый кризис выражается в острой нехватке денежных ресурсов, увеличении задолженности по кредитам, сокращении производства, недовольстве сотрудников и многих другими факторах. Резко возрастает количество требований к управлению. Финансовый кризис может привести к закрытию предприятия, а может быть преодолен путем принятия различных мер – например, реорганизации.

В соответствии с глубиной кризисных явлений можно выделить три основных типа финансовых состояний предприятия:

1) зона платежеспособных предприятий. Предприятие имеет достаточно средств для погашения текущих обязательств. Однако уже существуют неблагоприятные тенденции, которые являются первыми признаками кризисных явлений. На предприятии отмечаются характерные признаки первой фазы кризиса – сокращение рентабельности и объемов производства. Все основные показатели пока еще находятся в пределах допустимой нормы, но уже отмечаются негативные тенденции, довольно продолжительные по времени;

2) зона кризисных финансовых показателей. Рентабельность предприятия имеет незначительную положительную или отрицательную величину, что требует привлечения дополнительных источников финансирования. Возможно образование непокрытого убытка отчетного периода. Следует отметить, что этот тип характерен для предприятий, выходящих из кризиса. Несмотря на неудовлетворительные в целом показатели структуры баланса, финансовые показатели уже имеют положительную динамику. Однако эти положительные результаты не могут обеспечить платежеспособность предприятия;

3) зона неплатежеспособных предприятий. Деятельность предприятия является убыточной, причем убытки имеют различные размеры.

В условиях финансового кризиса требуется твердая целенаправленная управленческая политика, которая должна заключать в себе меры по сокращению затрат, погашению долгов, увеличению объема продаж. Как правило, приходится использовать кардинально новые способы управления.

В условиях финансового кризиса срочно требуются денежные средства, которых может не хватать во внутренней экономике. Возникает необходимость заемных средств, что часто представляет собой довольно сложную проблему – при слишком больших масштабах кризиса кредиторы, как правило, отказываются от заключения договора.

Обобщая вышесказанное, можно выделить следующие основные направления по устранению финансового кризиса:

1) сокращение затрат до минимально возможного уровня;

2) поиск денежных средств для предприятия;

3) проведение реструктуризации кредиторской задолженности;

4) определение или переопределение стратегии действий предприятия;

5) реорганизация или реструктуризация предприятия.

Сокращение затрат является важнейшей мерой в период финансового кризиса.

Методы сокращения затрат: контроль затрат, исследование их динамики, анализ источников затрат, проведение мероприятий по снижению затрат, оценка полученных результатов.

Меры по сокращению затрат: снижение заработной платы сотрудников, использование более дешевых материальных и сырьевых ресурсов, внедрение ресурсосберегающих технологий, сокращение затрат на ремонт и обслуживание оборудования, маркетинговых затрат.

Привлечение денежных средств в организацию, как уже отмечалось, является довольно сложным делом в условиях финансового кризиса, однако все же некоторые меры являются действенными. Это, например, сдача в аренду или продажа активов предприятия, оптимизация продаж, изменение кредитной политики.

Любые активы, находящиеся в собственности предприятия (здания, сооружения, машины, оборудование, облигации, акции), могут быть использованы для погашения долга в том случае, если они не являются обеспечением задолженности по другим обязательствам.

Оптимизация продаж требует проведения ряда мероприятий: ценового регулирования, привлечения новых заказчиков, введения скидок и льгот для потребителей.

Изменение кредитной политики происходит за счет ускорения оборачиваемости дебиторской задолженности. Основные группы кредиторской задолженности – задолженности по бюджету, внебюджетным фондам, банкам, поставщикам. Дебиторская задолженность образуется за счет работы с заказчиками, дочерними обществами и прочими контрагентами.

Реструктуризация предприятия.

Из результатов исследований антикризисного менеджмента на различных предприятиях можно сделать вывод о том, что ни одна антикризисная программа не может обойтись без использования реструктуризации. Но это и не удивительно, потому что в условиях снижения всех показателей и ограничения функционирования именно реструктуризация является наиболее эффективным методом.

Однако несмотря на это, еще не существует четкого описания этого процесса. Из-за этого в литературных источниках происходит путаница, и некоторые авторы используют совершенно разные термины для описания одного и того же процесса. Наиболее часто встречается отождествление понятий "реструктуризация" и "реорганизация".

Понятие "реорганизация" в российском законодательстве имеет более четкое обозначение. В соответствии с Гражданским кодексом РФ реорганизация – это преобразование предприятия в виде слияния, присоединения, преобразования, выделения. При реорганизации происходит регистрация вновь возникших предприятий.

А в понятие "реструктуризация" вкладывается совсем иной смысл. Это процесс изменения структуры предприятия, его активов и пассивов. Целью реструктуризации является повышение эффективности функционирования предприятия и его конкурентоспособности – восстановление его платежеспособности и достижение финансовой стабильности. Поэтому реструктуризация является неотъемлемой частю мер по устранению кризиса на предприятии.

Различают две основные формы реструктуризации.

1. Оперативная реструктуризация – направлена на решение наиболее острых задач финансового и экономического характера в краткосрочном периоде. При успешном проведении оперативной реструктуризации на предприятии создаются условия более эффективного функционирования и развития, при которых оно будет иметь стабильное положение по отношению к прибыли.

2. Стратегическая реструктуризация – направлена на решение задач в долгосрочном периоде. Она имеет более глубокую структуру, чем оперативная, и заключается в следующем: анализ деятельности предприятия, разработка дополнительной стратегии развития и деятельности предприятия к уже имеющейся, определение направления работы маркетинговых служб, планирование деятельности на основе выбранной стратегии.

Стратегическую реструктуризацию можно считать успешно проведенной, если отмечается рост эффективности и конкурентоспособности предприятия, рост стоимости будущей прибыли и собственного капитала.

Однако немаловажную роль в успешном осуществлении программы реструктуризации играет фактор времени. Если она была проведена вовремя, не в условиях уже глубокого финансового кризиса, то вполне возможны положительные результаты – минимальные затраты.

Если же управление предприятия не сумело распознать первые симптомы и признаки наступающего кризиса, то дело обстоит гораздо сложнее. В таком случае затраты будут уже довольно значительными, но даже при наличии необходимых денежных средств ситуация иногда приобретает необратимый характер.

Банкротство предприятия.