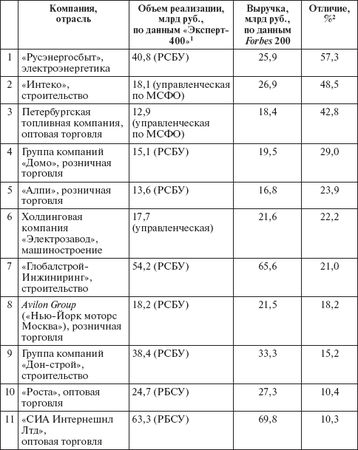

1 В скобках указан вид отчетности.

2 Разность оценок, деленная на минимальную и умноженная на 100.

1.3 Крупный бизнес в экономическом развитии: каркас, донор, мотор?

Существуют разные точки зрения о месте крупного бизнеса в развитии отечественной экономики. Одна из них отводит ему роль основной движущей силы. В соответствии с ней не просто развитие, а экономический прорыв обеспечивается тесным взаимодействием и взаимопомощью крупных компаний и проводящего активную дирижистскую политику государства. Причем такие компании - "национальные чемпионы" (один или несколько) должны появиться или быть выстроены во всех значимых отраслях народного хозяйства. Это представление господствовало в СССР в первые годы перестройки и, похоже, снова приобрело популярность.

Диаметрально противоположная точка зрения имеет два основания: общедемократический пафос и однозначно отрицательную оценку трансформации отечественной экономики в 1990-е гг. Согласно ей российский крупный бизнес с его преимущественно сырьевой направленностью играет лишь роль трубы, по которой природная рента перекачивается из страны во внешний мир. А надежды на экономическое развитие и социальную модернизацию возлагаются в основном на малый бизнес, который опять-таки должен особо опекаться государством.

На наш взгляд, обе позиции далеки от реальности. Как показывает опыт всех успешных стран, крупный бизнес является каркасом национальной экономики, ее основным представителем в мировом хозяйстве, важнейшим партнером и оппонентом государства при выработке и осуществлении промышленной политики. Но основную часть занятости, доходов и налогов, а также инноваций приносит бизнес средний (естественно, по масштабам соответствующих стран) [7]. Классический же малый бизнес выполняет главным образом социальные функции, обеспечивая огромному количеству людей приемлемый уровень дохода и статус, а некоторой их части - еще и предпринимательский опыт плюс начальный капитал для карьерного роста.

Эта модель верна для России с двумя поправками. Первая связана с повышенной долей природной ренты в первичных доходах. В результате крупный бизнес, контролирующий подавляющую часть сырьевого сектора, является у нас основным налогоплательщиком, а также донором остальной экономики [8]. Вторая состоит в том, что оте чественный крупный бизнес, вероятно, играет и будет играть большую, чем в других странах, роль в процессах внедрения, тиражирования и распространения инноваций. Однако поправки не отменяют основного содержания модели. А следовательно, и в России темпы и качество роста, инновационная активность и прочие слагаемые успеха в экономике в решающей степени зависят не от крупного, а от среднего бизнеса. Именно последний должен выступить главным мотором экономического развития страны.

При этом следует иметь в виду еще одно важнейшее обстоятельство. Отечественная экономика - и в настоящее время, и в обозримой перспективе - является не просто открытой (что общеизвестно), но и малой. Современные технологии и уровень разделения труда приводят к тому, что емкость нашего внутреннего рынка, как актуальная, так и потенциальная, для успешно развивающегося среднего бизнеса чаще всего будет недостаточна. Таким образом, возможность выполнения российским средним бизнесом функции мотора развития в свою очередь зависит от того, насколько он сможет интегрироваться в мировое хозяйство.

1.4 Классификация интегрированных бизнес-групп и компаний

Наиболее адекватной целям и задачам нашего исследования является классификация ИБГ по типу интегрирующих механизмов, или интегрирующих отношений. Ниже приводится наиболее простой ее вариант. Более сложные варианты, а также классификации по другим признакам см. в [1].

По типу интегрирующих механизмов (интегрирующих отношений) ИБГ можно разделить на две большие группы:

1) имущественные ИБГ (ИБГ, основанные на имущественных отношениях);

2) управленческие ИБГ (ИБГ, основанные на управляющих механизмах).

В имущественных ИБГ центральный элемент всегда может сконцентрировать в своих руках объем прав собственности, достаточный для контроля над любым ее участником. И именно данная возможность определяет его роль как центра принятия управленческих решений. При этом не имеет значения ни как распределены права собственности изначально, ни каким образом они оформлены, ни то, каким конкретным способом эти права концентрируются у центрального элемента в каждый данный момент.

В управленческих ИБГ центральный элемент не может по своей воле сконцентрировать объем прав собственности, достаточный для контроля над любыми другими участниками. Каждый из них, как правило, имеет крупных и влиятельных собственников за пределами группы. Центральный элемент выполняет по отношению к другим участникам ИБГ некоторые управленческие функции (или, другими словами, оказывает некоторые управленческие услуги), объем и структура которых определяются системой договоров между ним и остальными участниками. Эти договоры могут быть явными или имплицитными и иметь разную временную протяженность, а также различную степень формализации и открытости для внешнего наблюдения. Принципиальным является лишь то, что они могут быть разорваны без согласия центрального элемента.

Состав управленческой ИБГ может быть очень подвижным, в особенности в том случае, если формирующие ее договоры не являются формализованными. В тот или иной период в нее включаются только те предприятия, банки и т. д., которые нуждаются в соответствующих услугах и готовы получать их на предлагаемых условиях. Поэтому очень часто состав такой ИБГ в каждый данный момент точно известен лишь ее центральному элементу. И даже его оценки могут быть субъективны и неточны в случае, если имеется конфликт по поводу контроля над какими-либо предприя тиями.

Часто центральный элемент управленческой ИБГ для закрепления своего контроля над остальными участниками приобретал доли в их капитале. Однако целью такого приобретения являлось, как правило, обеспечение возможности для мониторинга, а не получение контроля через собственность. Поэтому обычно приобретались не контрольные и даже не блокирующие доли. Опыт показывает, что система отношений в управленческих ИБГ безразлична к форме собственности и гражданско-правовому статусу входящих в нее элементов.

Для управленческих ИБГ обычным является возникновение конфликтов между центральным элементом группы и внешними собственниками входящих в нее предприятий. Это часто приводило к временному или окончательному выходу из ИБГ некоторых ее участников, но практически никогда к ее распаду. Известные нам случаи распада управленческих ИБГ происходили лишь в результате гибели, непреодолимых трудностей или ухода с рынка ее центрального элемента.

Вообще можно утверждать, что любая конкретная управленческая ИБГ - практически всегда временная нестабильная структура. И в будущем ее ожидает либо распад, либо трасформация в имущественную.

Среди имущественных ИБГ, в свою очередь, можно выделить следующие типы:

1а) "пирамидальные" структуры (классические холдинги);

1б) распределенные структуры (распределенные холдинги);

1в) системы взаимоучастия.

Имущественные ИБГ в форме систем взаимоучастия, т. е. такие, в которых основные участники группы владеют крупными пакетами прав собственности (формализованных в виде акций, паев и т. п.) друг друга, в настоящее время в России практически не встречаются.

В 1990-е гг. наиболее распространенными были "распределенные холдинги". Так естественно, на наш взгляд, назвать ИБГ, в которых контрольные пакеты прав собственности основных "производственных" структур (как реального, так и финансового сектора) сконцентрированы у нескольких юридических лиц, имеющих (возможно через цепочки фирм-посредников любой длины и сложности) единого конечного собственника или группу собственников - физических лиц. Доминирование распределенных холдингов как формы организации крупного бизнеса в 1990-е гг., с нашей точки зрения, объясняется тремя основными причинами: первые две являются юридическими, а третья - макроэкономической:

а) неурегулированность и незащищенность прав собственности и, в частности, возможность оспорить в судебном порядке итоги приватизации большого числа предприятий (законодательно установленный срок давности по приватизационным сделкам - десять лет);

б) невозможность предъявления легального (и тем более общественно одобряемого) источника денежных средств, на которые была куплена большая часть крупных пакетов акций российских предприятий;

в) запредельно высокий уровень налогов (в том смысле, что полная уплата всех налогов "в лоб" закрывала для большинства экономических агентов саму возможность хозяйственной деятельности).

Сочетание этих причин приводило к тому, что наиболее эффективная по внутренним критериям структура собственности (равно как и финансовых потоков) для большинства имущественных ИБГ должна была быть максимально легко меняющейся во времени, гибкой и непрозрачной для внешнего наблюдателя.

Однако в 2000-е гг. ситуация радикально изменилась в связи с выходом российских субъектов крупного бизнеса на мировые финансовые рынки в качестве заемщиков и, главное, - эмитентов акций. Для международных банков-кредиторов и особенно для покупателей облигаций критически важными являются формальная прозрачность заемщика и соответствие его внутренней структуры принятым в мире стандартам. Еще более жесткие требования предъявляют покупатели акций. В частности, для них необходимо, чтобы юридическое лицо - эмитент было формальным собственником (прямым или опосредованным) активов, которые оно использует в своем бизнесе. Поэтому наиболее развитые компании были вынуждены выстраивать свою структуру в форме пирамидального холдинга, пусть максимально сложно и хитроумно устрое нного.

Для ИБГ такого жесткого императива нет, но портфельным инвесторам совсем не безразлично, что представляет собой структура, являющаяся контролирующим акционером компаний, в которые они инвестируют. Поэтому ИБГ, чьи дочерние компании вышли на фондовый рынок, также должны раскрываться и становиться хотя бы пирамидоподобными. Кроме того, уже существуют примеры, хотя и немногочисленные, самостоятельного выхода ИБГ на финансовые и фондовые рынки.

Управленческие ИБГ наиболее естественно классифицировать по типам выполняемых центральным элементом функций или, другими словами, оказываемых услуг. Из них наиболее востребованными в 1990-е гг. были следующие:

2а) выполнение функций исполнительного органа управления (иначе говоря, предоставление полного комплекса управленческих услуг);

2б) предоставление комплекса финансово-инвестиционных услуг;

2в) управление снабжением и сбытом;

2г) лоббирование и обеспечение мер государственной поддержки.

Соответственно подавляющую часть российских управленческих ИБГ можно разделить на эти четыре класса. Группы типа 2а) чаще всего возникали на основе либо договора о передаче функций исполнительного органа одного юридического лица другому, либо судебного решения о введении внешнего управления. ИБГ типа 2б) обычно формировались ведущими банками, а 2в) - крупнейшими трейдерами. ИБГ типа 2 г) практически всегда результат симбиоза коммерческих структур с политическими и лоббистскими группировками или с отдельными влиятельными лоббистами.

Уже в первой половине 2000-х гг. управленческие ИБГ в России фактически исчезли. Причина состоит в том, что сложилась достаточно развитая система финансовых и торговых посредников, предлагающих свои услуги на конкурентном рынке. Соответствующие услуги перестали быть дефицитными, и их предоставление не может быть основанием для претензий на управление. Что касается лоббизма и политического патронирования, то такие услуги хотя и сохранили высокую ценность и дефицитность, но оказывать их с начала 2000-х гг. могут только люди, занимающие высокие позиции в вертикали власти, а это совсем другое дело.

Для компаний важнейшими классификационными признаками являются производственно-технологическое позиционирование и тип центрального элемента.

По первому признаку компании делятся на два типа:

1) вертикально интегрированные, т. е. включающие предприятия, входящие в некоторую единую технологическую цепочку;

2) продуктно-специализированные, т. е. объединяющие предприятия, производящие один и тот же продукт или группу близких продуктов.

По второму признаку можно выделить три типа компаний:

1) центральный элемент - наиболее крупное производственное предприятие;

2) центральный элемент - трейдер;

3) центральный элемент - специально созданная управляющая структура, являющаяся отдельным юридическим лицом.

Нечасто, но встречается ситуация, когда группой предприятий одной и той же специализации либо входящих в единую технологическую цепочку непосредственно управляет банк, купивший контрольные пакеты их акций (для себя или своих владельцев). Этот не укладывающийся в описанные выше конструкции феномен - "компания без центрального элемента" - является переходной формой. Через некоторое время предприятия либо продаются, либо формируется компания первого или третьего типа.

1.5 Особенности источников информации и работы с ними

Базой большинства экономических исследований служит информация, полученная из внешних регулярных источников. Регулярность источника подразумевает неэксклюзивность его сообщений, определенный опыт и авторитет в профессиональном сообществе, принципиальную доступность для пользователей его методики получения и обработки первичных данных. Наиболее очевидными примерами регулярных источников являются органы государственной статистики, регулирующие государственные органы, собирающие и раскрывающие ту или иную информацию в соответствии с требованиями законодательства, а также длительно существующие авторитетные информационные агентства и исследовательские центры, специализирующиеся на проведении опросов, выборочных обследований и информационно-аналитической работе.

Очевидно, однако, что при исследовании институциональных и корпоративных аспектов российского крупного бизнеса регулярные источники не могут играть основную роль. Это связано со спецификой и отечественных регулярных источников информации, и объекта исследования.

Как отмечалось выше, для государственной статистики единицей наблюдения выступает предприятие, а не субъект бизнеса. Кроме того, она ориентирована на описание в основном производственных, финансовых и социально-трудовых аспектов деятельности предприятий. Значительно хуже учитываются и фиксируются такие стороны, как структура собственности, характер управления, стратегии адаптации и экспансии. Вообще российская статистика пока еще по большей части ориентирована на анализ экономики в разрезе отраслей, секторов, социально-доходных слоев и пр., но не реальных экономических агентов.

Что касается выборочных опросов и обследований, то их возможности в качестве регулярных источников информации ограничиваются следующими очевидными свойствами российского крупного бизнеса:

? малочисленностью его субъектов;

? сложностью их устройства и несовпадением с устоявшимися объектами наблюдения;

? во многих случаях сильной заинтересованностью в том, чтобы не сообщать о себе правдивой информации.

Поэтому при любых исследованиях российского крупного бизнеса ключевую роль играют нерегулярные источники информации. К ним относятся прежде всего публикации СМИ (в первую очередь "качественных" ежедневных газет, деловых еженедельников и профессиональных журналов), собственные материалы ИБГ и компаний (пресс-релизы и т. д.), интервью их собственников и менеджеров.

Но ни одно из сообщений данных источников, взятое в отдельности, не может быть признано в должной мере достоверным. Например, в СМИ практически всегда можно найти публикацию с достаточно точным описанием любого значимого события из жизни крупного бизнеса, но точно так же можно найти другую - с фактическими ошибками или неверной интерпретацией, а также еще и третью, в которой речь идет о событии, которого не было. Стандартными для газет и деловых еженедельников являются следующие практики: о намерении говорится как о свершившемся факте или сообщается о некотором плане, но ни слова - о его срыве. Информацию СМИ можно считать заслуживающей доверия, только если она неоднократно повторена, причем лучше, если в СМИ разного типа, например в газете, а через некоторое время - в деловом еженедельнике или профессиональном журнале. Наиболее важные факты нуждаются в подтверждении как минимум из источников двух указанных выше типов. Собственные материалы ИБГ и компаний и интервью их лидеров также очень часто содержат сознательные умолчания, неоднозначные формулировки, а нередко и фактические искажения. Регулярным источником информации о крупном российском бизнесе в современных российских условиях можно считать, пожалуй, только публикуемую официальную отчетность компаний, заверенную независимыми авторитетными аудиторами. Впрочем, и в этом случае, как показало "дело Enron " в США, могут быть свои проблемы.

Считаем возможным сделать замечание общеметодологического характера. Нерегулярные источники информации превалируют в тех случаях, когда либо область знаний, либо объект исследования является молодым. С течением времени здесь, как правило, появляются и занимают все больше места свои регулярные источники. Базовым отличием регулярного источника от нерегулярного является то, что информация, в нем содержащаяся, априори считается достоверной. И именно она выступает исходной для любого анализа, что вовсе не означает, что такая информация всегда свободна от неточностей или даже принципиальных ошибок, и при обнаружении таковых она, конечно, корректируется. Это могут делать как сами регулярные источники, так и независимые исследователи. Коррективами, однако, все и ограничивается - никто не идет дальше и не собирает первичные данные заново, такое часто просто невозможно и практически всегда не оправдано с точки зрения затрат. Иными словами, регулярные источники являются естественными монополистами по сбору информации определенного рода.

Что касается нерегулярных источников, то ни один из них, взятый в отдельности, априори достоверным считаться не может. Чтобы получить информацию, которую можно с определенной уверенностью использовать в исследованиях, необходимо собрать некий репрезентативный массив сообщений и по нему получить экспертное заключение исследователя.

Сказанное в данном разделе, на наш взгляд, оправдывает то, что в тексте книги мы, как правило, не будем приводить ссылки на источники информации. Для каждой цифры или события сделать это невозможно, а выборочный подход, по нашему мнению, нецелесообразен и некорректен. Ссылки будут приведены только в тех редких случаях, где мы не готовы взять на себя экспертную ответственность за надежность данных.