3.4. Методология оценки

Основной задачей методологии в области оценки являются выбор, разработка и описание специальных приемов и способов, применяемых для количественного и (или) качественного измерения характеристик объектов наблюдения. Для корректной интерпретации результатов применяемые методы оценки должны быть обоснованы и детально регламентированы.

Поскольку основным преимуществом финансового мониторинга является возможность наблюдения динамики изучаемых характеристик за счет регулярной регистрации состояния исследуемых характеристик объекта, при разработке методов оценки, применяемых в рамках финансового мониторинга, необходимо учитывать не только особенности объектов наблюдения, но и использовать его специфические возможности.

Для банковской практики типовым, стандартным интервалом наблюдения является операционный день. Когда принимают управленческие решения, состояние большинства показателей объектов наблюдения достаточно регистрировать на момент закрытия операционного дня, несмотря на непрерывные изменения их состояния в ходе осуществления банковской деятельности. В то же время существуют такие характеристики объектов наблюдения, которые требуют более высокой частоты актуализации информации. Например, объемы средств на корреспондентском счете в Банке России и счетах межфилиальных расчетов необходимо контролировать в течение операционного дня в целях поддержания способности совершения собственных и клиентских платежей.

С точки зрения частоты актуализации информации, необходимой для эффективного управления, измеряемые величины можно разделить на статические, измерение которых можно производить со стандартной частотой дискретизации (один раз за операционный день), и динамические, измерение которых целесообразно производить чаще. Такая классификация содержит некоторый элемент условности, ибо, как было упомянуто выше, в ходе осуществления банковской деятельности происходит изменение состояния и характеристик, названных здесь динамическими, и характеристик, названных статическими. Тем не менее такая классификация играет важную роль при определении методов измерения исследуемых характеристик, ведь различие по частоте их дискретизации может предопределять разные подходы к измерению.

По способу получения результатов измерений их можно разделить на следующие четыре вида.

1. Прямые – это измерения, при которых искомую характеристику получают непосредственно из данных учета. К этой категории относятся данные об оборотах и остатках по счетам, о клиентах и договорах.

2. Косвенные – это измерения, при которых искомую величину определяют на основе известной зависимости между этой величиной и величинами, подвергаемыми непосредственным измерениям. К таким измерениям можно отнести показатели, определяемые посредством осуществления математических действий над данными, получаемыми прямым способом: объем денежных средств, кредитного портфеля, прибыли и др.

3. Совокупные – это производимые одновременно измерения двух или нескольких разнородных величин, при которых искомую величину определяют в результате решения системы уравнений, получаемых при прямых измерениях различных сочетаний этих величин. К таким измерениям можно отнести нахождение трендов, обработку информации для формирования прогнозов.

4. Совместные – это производимые одновременно измерения двух или нескольких разнородных величин для нахождения зависимостей между ними.

По способу выражения результатов измерения различают абсолютные и относительные измерения.

Абсолютные – основанные на прямых измерениях одной или нескольких величин.

Относительные – отношения величины к одноименной величине, играющей роль единицы, или величины по отношению к одноименной величине, принимаемой за исходную (например, к диапазону измерений или к текущему значению измеряемой величины).

Одним из принципов оценки является соблюдение необходимого для принятия управленческих решений уровня достоверности результатов измерения. В то же время следует оценивать целесообразность затрат на повышение достоверности и избегать необоснованного расходования ресурсов в целях достижения надлежащей своевременности и эффективности принятия управленческих решений. Необходимо определить достаточный уровень достоверности измерения и обеспечивать его поддержание за счет применения корректной методики оценки, комплексной организации сбора и обработки информации, применения современных технологий обработки данных.

Важной для обеспечения достоверности оценки характеристикой измерения является точность. Точность – это комплексное понятие, характеризующее качество измерения и отражающее величину сходства между полученным при измерении значением величины и ее истинным значением. Однако даже при хорошей организации наблюдения собранные сведения могут иметь разнообразные по характеру и происхождению неточности: неконтролируемые, недоступные для слежения факторы (параметры), неточности из-за некорректного отражения экономического содержания сделки в учете и т. д. Величину расхождения между полученным при измерении значением величины и ее истинным значением характеризует погрешность измерения. Как результат измерения величина погрешности может быть выражена и в абсолютной форме, характеризующей погрешность с количественной стороны, и в относительной форме, которая в большей степени характеризует существенность данной погрешности.

С точки зрения повторяемости различают систематические и случайные погрешности.

Систематические погрешности при многократном повторении измерения регулярно либо преувеличивают, либо преуменьшают результаты измерений, или же искажают результат в соответствии с определенной закономерностью и возникают вследствие определенных причин (например, суммирование округленных величин). В зависимости от причин возникновения можно выделить методические, инструментальные и субъективные систематические погрешности.

Методические погрешности связаны с изъянами в формальных положениях, послуживших основой при разработке методики измерения и обусловленных несовершенством принятого метода измерений.

Инструментальные погрешности связаны с конкретным воплощением методологии в процедуре или инструменте оценки. Их размер может быть существенным в случаях использования для оценки программных продуктов, в которых отсутствует возможность контроля и калибровки (настройки) применяемого алгоритма, или их применение требует от банковского специалиста не только наличия глубоких разносторонних знаний и навыков в предметной области банковского анализа, но и владения специфическими приемами программирования, относящимися к сфере информатики.

Субъективные погрешности обусловлены индивидуальными особенностями исследователя, неверным пониманием и ошибочным применением им методики оценки.

Случайные погрешности влияют на результат измерения непредвиденным образом: то в сторону уменьшения, то в сторону увеличения результатов. Обстоятельства их возникновения неконтролируемы, а последствия непредсказуемы (недетерминированы) при каждом конкретном измерении.

Для обеспечения необходимого уровня достоверности оценки важное значение имеет выявление причин (источников) неточности результатов, поскольку погрешность, допущенная на одном из этапов преобразования информации, может привести к возникновению дополнительной порожденной (наведенной) погрешности на последующих этапах измерения и существенно увеличить суммарную погрешность. С целью выявления и устранения допущенных ошибок производят счетный и логический контроль полученной информации; методика оценки должна предусматривать возможность такого контроля.

Можно выделить три основных направления в области методологии оценки, осуществляемой в системе финансового мониторинга:

1) оценку статей бухгалтерского баланса;

2) оценку эффективности банковских процессов;

3) оценку финансового состояния.

Необходимо отметить, что указанные направления оценки имеют тесные взаимосвязи, во многом связаны с прогнозированием состояния исследуемых показателей в некоторый момент или за какой-либо интервал времени и различаются уровнем сложности, видом слоя, в соответствии с которым необходимо произвести детализацию результатов оценки.

Задачи оценки статей бухгалтерского баланса банка можно охарактеризовать как вопросы наиболее "низкого" уровня из перечисленных направлений оценки, но их решение имеет ключевое значение для изучения полученных характеристик, поскольку во многом определяет возможности дальнейшего анализа и принятия управленческих решений. Как и любые вопросы оценки, они предполагают наличие четкой методики, на основе которой производится оценка, так как для корректной интерпретации результатов оценки необходимо учитывать особенности применяемой методики и ее целевое назначение. Например, публикуемая форма бухгалтерского баланса банка [6] предусматривает менее детальное представление информации, чем "Агрегированный балансовый отчет 30 крупнейших банков Российской Федерации", публикуемый Банком России [7], поскольку, несмотря на общедоступность этих отчетов, они имеют различное целевое назначение и, как следствие, различный вид.

Понятие эффективности банковских процессов охватывает совокупность свойств, характеризующих качество функционирования исследуемых процессов, и оценивается как соответствие требуемого и достигаемого результата. Особую актуальность в направлении оценки эффективности банковских процессов имеет разработка критериев оценки. Такие критерии могут быть достаточно разнообразны и, как правило, отражают специфику конкретных процессов и проблемных ситуаций. В подтверждение этого можно привести мнение А.А. Козлова и А.О. Хмелева, в работе которых [8] отмечается, что "…понятие эффективность кредитной организации может трактоваться ими по-разному: для финансиста это прежде всего прибыльность, для технолога – производительность и технологичность, для кадровика – максимизация самоотдачи специалистов в соответствии с их квалификацией, для специалиста по маркетингу – соответствие качества продукции и ее количества потребностям и ожиданиям клиентов и т. д.".

В настоящее время все большее развитие получает процессный подход к управлению банком, в основу которого положены систематическая идентификация и управление взаимосвязанными процессами банка. Наиболее полно содержание процессного подхода раскрыто в цикле статей А.А. Козлова и А.О. Хмелева [9], посвященном вопросам качества кредитной организации. Основным назначением процессного подхода, как правило, называют повышение качества управления в банковской деятельности. Но процессный подход является и удобным методом формализации банковских процессов, и для оценки эффективности последних такой подход можно рассматривать как средство их моделирования и формирования банковских технологий.

Формализованные модели банковских процессов позволяют осуществить оценки характеристик этих процессов как для внешних пользователей информации о банке – клиентов, аудиторов, надзорных органов, инвесторов, – так и для внутренних пользователей – высшего и среднего звена руководства банка. Отметим, что оценки первого рода (внешние) в большей степени носят качественный характер, а оценки второго рода (внутренние) – количественный.

Так, например, если при характеристике услуг по денежным переводам внешние пользователи располагают информацией об условиях переводов и правилах их оформления, то для внутренних пользователей необходимо иметь информацию об объемах переводов, их себестоимости, сроках проведения расчетов, нормах и фактическом уровне загрузки операционных работников и многом другом. Удобство метода структурирования процессов заключается и в том, что в его рамках при сочетании формальных и творческих элементов анализа и понимании совокупности решаемых задач могут быть сформулированы конкретные критерии оценки эффективности банковских процессов и определена значимость каждого из них. Далее при построении технологии предоставления определенной банковской услуги можно использовать сформированные критерии эффективности для оптимизации входящих в нее процессов.

Оценка эффективности банковских процессов является важным элементом финансового мониторинга, позволяющим адекватно судить о ходе выполнения текущих и стратегических задач, стоящих перед банком, о методах и средствах, способствующих их решению.

Ключевыми показателями оценки финансового состояния в системе финансового мониторинга являются доходность, ликвидность и риски, поэтому аналитическая работа в банке в значительной мере направлена на оценку именно этих показателей. Особенности организации бухгалтерского учета не предполагают расчета перечисленных показателей на даты, отличные от квартальных. Вместе с тем динамичность банковских процессов, изменение как отдельных характеристик процессов, так и их внутренней структуры вызывает необходимость непрерывного контроля в рамках финансового мониторинга состояния и результатов деятельности банка.

Для преодоления отмеченного несоответствия при проведении финансового мониторинга доходность, ликвидность и риски банка следует определять в результате оценки (измерения) искомых показателей с помощью соответствующих бизнес-моделей. В частности, для оценки доходности банка требуется применение модели формирования доходов и расходов по финансовым инструментам.

Модель формирования доходов и расходов по финансовым инструментам может базироваться на данных бухгалтерского учета или на данных аналитического учета сделок, совершаемых банком. В первом случае основные трудности связаны с построением схемы движения средств, влияющих на финансовый результат, по счетам бухгалтерского учета и с расчетом корректировок по методу начисления. Сложности во втором случае обусловлены необходимостью разработки совершенной системы классификации финансовых инструментов в разрезе видов сделок и надежной методики выделения финансового результата и консолидации большого объема неоднородной информации по всем категориям финансовых инструментов.

Вне зависимости от выбранной модели формирования доходов и расходов по финансовым инструментам в процессе ее реализации придется опираться на мотивированное суждение, сформулированное банковскими специалистами. Кроме того, в ряде случаев классификация по финансовым инструментам неоднозначна с точки зрения финансового, управленческого и налогового учета. Как следствие этого, полученная оценка доходности будет содержать какой-то элемент субъективизма. Например, из-за того, что репортные, лизинговые, факторинговые и форфейтинговые сделки допускают неоднозначную экономическую интерпретацию, полученный по ним финансовый результат может оцениваться по-разному.

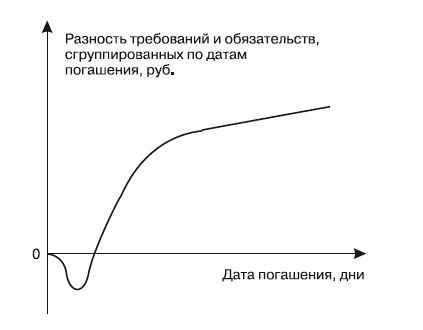

Мониторинг ликвидности является одной из составляющих системы управления ликвидностью банка, основную задачу которой можно сформулировать как поддержание достаточного уровня ликвидности и платежеспособности банка. Основные аспекты в состоянии активов и пассивов, которые должна учитывать модель, демонстрирующая изменения в ликвидности, – распределение по срокам погашения и динамика их отдельных категорий. Пример модели, демонстрирующей изменения в ликвидности банка, представлен на рис. 3.1. В деятельности банка, как правило, существуют сделки, находящиеся на разных стадиях реализации, – планируемые, срочные, незавершенные, – о которых известно, что в некоторый момент в будущем по ним могут возникнуть требования (или обязательства), и, учитывая эти аспекты будущего изменения ликвидности, возможно получение не только статических, но и динамических характеристик ликвидности.

Рис. 3.1. Пример модели ликвидности банка

Текущая деятельность банка, как и любой коммерческой организации, сопряжена с риском, и как характеристика деятельности этот показатель имеет стратегическую значимость. Управление рисками – важная составляющая финансового менеджмента. Вместе с тем нет не только общепризнанного взаимоприемлемого определения термина "риск", но и отсутствует единая точка зрения на содержание самого понятия риска, поэтому на практике специалисты применяют разнообразные существенно различающиеся между собой трактовки и подходы к оценке риска.

Риск сопутствует деятельности хозяйствующего субъекта на протяжении всего периода его деловой активности и обычно определяется как опасность, возможность убытка или ущерба. Риск расценивается как негативное явление, которое следует если не исключить полностью, то по возможности ограничить. В общем виде комплексный контроль рисков в той или иной форме включает в себя исследование проблемной области, идентификацию, систематизацию, анализ, количественную оценку и управление рисками.

Природа рисков непосредственно связана с неопределенностью исхода, обусловленной неточностью, неполнотой и недостоверностью сведений о возможных событиях. Следовательно, уменьшение неопределенности любым возможным способом обычно приводит к снижению риска. При всей многогранности понятия риска следует выделить три его основных аспекта:

✓ риск предполагает возможность какого-то события;

✓ если событие произойдет, то оно повлечет за собой существенные последствия;

✓ в той или иной форме, как правило, проявляется "человеческий фактор".

Риск с учетом присущих ему особенностей можно определить как ситуативную характеристику деятельности, отражающую неопределенность ее исхода и возможность наступления неблагоприятных последствий. Приведенное определение, не являясь исчерпывающим и совершенным, все же отражает перечисленные аспекты риска.

Оценка рисков имеет большое прикладное значение и является составной частью правил оценки достаточности капитала, установленных новым Соглашением, разработанным Базельским комитетом по банковскому надзору (Базель II). Одной из целей Соглашения Базель II является распространение практики управления банковскими рисками, а также разработка требований к обеспечению надежности применяемых количественных показателей и моделей риска.

Для формализованного описания и оценки рисков банковской деятельности, источником которых является неопределенность финансовых результатов, традиционно используются методы прикладной статистики. В связи с тем что для построения математических моделей банковских рисков могут применяться прямые и косвенные статистические методы, вероятностные модели рисков имеет смысл разделять по этому признаку на модели первого и второго рода.