Организация АРМ аналитика

Для того чтобы получить обработанную экономическую информацию, необходимо провести множество разнообразных вычислений, что требует больших затрат времени, поэтому оперативность и эффективность экономического анализа значительно возрастают при использовании современных технологий обработки информации.

В настоящее время каждое предприятие оснащено такой вычислительной техникой, которая позволяет полностью автоматизировать обработку экономической информации, в том числе и по экономическому анализу деятельности предприятия. Использование ЭВМ уменьшает трудоемкость аналитической обработки информации и значительно повышает эффективность работы аналитиков, что достигается посредством сокращения сроков проведения анализа, полного охвата влияния факторов на результаты хозяйственной деятельности, более точных вычислений, постановки и решения многомерных задач анализа, которые не могут быть выполнены вручную.

В современных условиях становится объективной необходимостью автоматизация экономического анализа на базе ЭВМ.

Автоматизация аналитических расчетов вызвана следующими необходимыми выгодами .

1. Повышается продуктивность работы экономистов-аналитиков. На первый план ставится творческая деятельность, техническая работа остается на втором плане, в связи с чем аналитики могут делать более глубокие исследования и формулировать более сложные экономические задачи.

2. Более глубоко и всесторонне исследуются экономические явления и процессы, более подробно изучаются факторы и выявляются резервы повышения эффективности производства.

3. Повышаются оперативность и качество анализа, а также его качество и действенность.

На базе высокопроизводительных машин нашего времени создается автоматизированное рабочее место (АРМ) бухгалтера (экономиста, финансиста, аналитика и т. д.). ПЭВМ (персональные электронно-вычислительные машины), соединенные в единую вычислительную сеть, дают возможность перейти к комплексной автоматизации экономического анализа.

Автоматизированное рабочее место экономиста-аналитика – это рабочее место, оснащенное персональной ЭВМ, которая с помощью программного, методического и информационного обеспечения позволяет автоматизировать аналитические расчеты.

Создание АРМ аналитика требует решения многих организационных вопросов , таких как:

1) методическое обеспечение;

2) техническое обеспечение;

3) программное обеспечение.

Эффективность АРМ аналитика в основном зависит от выбранных методик анализа, от их соответствия современным требованиям управления производством, а также от технических характеристик ПЭВМ.

Методика комплексного анализа. Последовательность проведения комплексного анализа

Применение метода анализа хозяйственной деятельности проявляется через множество методик аналитического исследования. Методики подразделяются на следующие виды :

1) методики исследования отдельных сторон хозяйственной деятельности;

2) методики комплексного анализа.

Методика – совокупность способов и правил, идеально подходящих для выполнения конкретной работы.

Общую методику понимают как систему исследования, которая одинаково может применяться при изучении конкретных объектов экономического анализа в определенных отраслях экономики.

Частные методики уточняют общую методику относительно конкретных отраслей экономики и видов производственной деятельности.

Последовательность комплексного анализа хозяйственной деятельности содержит следующие моменты :

1) задачи и определение целей анализа;

2) объекты анализа;

3) систему показателей, используемых при исследовании каждого объекта анализа;

4) советы по последовательности и периодичности проведения аналитического исследования;

5) подробное описание способов и приемов исследования изучаемых объектов;

6) источники данных, на которые основывается анализ;

7) указания по организации анализа (какие специалисты или службы будут проводить отдельные части исследования);

8) технические средства, применяемые для аналитической обработки информации;

9) характеристику документов, с помощью которых целесообразнее оформлять результаты анализа;

10) пользователей результатов анализа.

При выполнении комплексного анализа хозяйственной деятельности выделяют семь этапов .

1. Уточняются объекты, цель и задачи анализа, составляется и утверждается план аналитической работы.

2. Разрабатывается система синтетических и аналитических показателей, описывающих объект анализа.

3. Собирается и подготавливается к анализу необходимая информация.

4. Сравниваются фактические результаты деятельности предприятия с показателями плана отчетного года, фактическими данными прошлых лет, с ведущими предприятиями в конкретной области, в отрасли в целом и т. д.

5. Выполняется факторный анализ, т. е. выявляются факторы, влияющие на результат.

6. Определяются неиспользованные и перспективные резервы повышения эффективности производства.

7. Оцениваются результаты деятельности, и с учетом выявленных неиспользованных резервов разрабатываются мероприятия по их использованию.

Содержание управленческого анализа

В современной рыночной экономике бухгалтерский учет подразделяется на две следующие части (отрасли) :

1) финансовый учет;

2) управленческий учет.

С помощью финансового учета предприятие строит свои взаимоотношения с государством и другими внешними пользователями информации о деятельности предприятия.

Управленческий учет отличает от финансового учета тот факт, что финансовый учет регламентируется международными и национальными стандартами, обеспечивающими интересы внешних пользователей (корреспондентов) информации, а управленческий анализ состоит из систематического традиционного учета и проблемного учета, который направлен на правильное принятие управленческих решений в интересах собственников и администрации предприятия.

Управленческий учет не регламентируется государством, его организация и методы, которые он использует, определяются руководителем предприятия.

В нем на первый план бухгалтер выдвигает управленческие задачи, которые для своего решения требуют как знаний традиционной бухгалтерии, в основном учета затрат и калькулирования себестоимости товаров, работ, услуг, так и технико-экономического планирования, статистики, анализа хозяйственной деятельности, математических знаний и современной вычислительной техники.

Управленческий учет организует внутрихозяйственные связи на предприятии, т. е. образуются связи между лицами, которые работают непосредственно на предприятии (агентами), поэтому управленческий учет определяют как внутренний учет в отличие от финансового – внешнего.

Внутренний анализ пользуется всей информацией, касающейся дел на предприятии, а также доступной лишь функциональным специалистам – определенному кругу лиц, руководящих деятельностью предприятия и принимающих важные решения в организации.

Цель управленческого анализа – изучить и оценить внутреннее состояние и эффективность работы предприятия и на основе выявленных результатов деятельности сформировать рекомендации по его развитию.

Управленческий анализ использует всю экономическую информацию, носит оперативный характер, подчинен руководству предприятия. Данный анализ дает реальную оценку состоянию дел на предприятии, точно определяет структуру себестоимости не только всей выпущенной и реализованной продукции, но и отдельных ее видов, формирует состав коммерческих и управленческих расходов, подробно изучает долю ответственности должностных лиц за выполнение бизнес-плана.

Данные, полученные с помощью управленческого анализа, играют важную роль в составлении важнейших вопросов конкурентной политики предприятия. Результаты управленческого анализа не подлежат разглашению.

Содержание и задачи бизнес-плана

Бизнес-план – это один из обобщающих документов обоснования инвестиций, который содержит данные о планируемой номенклатуре и объемах выпуска продукции, подробное описание рынков сбыта и сырьевой базы, данные о потребности производства в необходимых земельных, энергетических и трудовых ресурсах.

Бизнес-план включает показатели, дающие представление о коммерческой, бюджетной и экономической эффективности исследуемого проекта. Бизнес-план является объектом интеллектуальной собственности, предметом коммерческой тайны и подлежит защите.

С помощью бизнес-плана решаются следующие стратегические и тактические задачи , которые встают перед предприятием независимо от его специфики:

1) организационно-управленческую и финансово-экономическую оценку деятельности предприятия;

2) выявление потенциальных возможностей деятельности предприятия, анализ сильных и слабых его сторон;

3) определение целей на планируемый период.

В бизнес-плане содержится следующая информация:

1) детали функционирования предприятия в условиях рынка;

2) стратегия и тактика конкуренции;

3) результаты оценки финансовых, материальных, трудовых ресурсов, которые необходимы для достижения целей предприятия.

Бизнес-план позволяет оценить возможности развития производства, определить приемы продвижения товара на рынок, цены, возможные прибыли, зоны риска и пути их снижения, а также дает точные данные по основным показателям финансово-экономической деятельности предприятия.

Бизнес-план используется независимо от сферы деятельности предприятия, его масштабов, организационно-правовой формы компании и вида собственности. Данный план предназначен для решения как внутренних задач, касающихся управления предприятия, так и внешних, выраженных в установлении контактов с другими организациями.

Заказчики бизнес-плана – юридические и физические лица, которые занимаются предпринимательской и инвестиционной деятельностью, условия и результаты которой анализируются и прогнозируются в настоящем бизнес-плане. Бизнес-план составляют фирмы, которые специализируются в области маркетинга, проектирования, авторские коллективы и отдельные авторы. Однако могут привлекаться также консалтинговые фирмы и эксперты.

При разработке бизнес-плана интересы заказчика (клиента) бизнес-плана, муниципальных органов, подрядных фирм, потребителя, который использует данные продукцию или услуги, подлежат взаимному учету.

Данный план используется также как инструмент проведения деловых переговоров. При подготовке плана руководитель должен точно описать то, что ему необходимо получить от его составления.

Структура и функции комплексного бизнес-плана

Бизнес-план – это документ, содержащий все необходимые аспекты предпринимательской деятельности, анализирующий основные проблемы, а также определяющий главные способы решения этих проблем.

Бизнес-план выполняет пять основных функций.

1. Использование бизнес-плана для разработки стратегии бизнеса.

2. Планирование деятельности. С помощью данной функции предприятие может оценить возможности развития нового направления деятельности и контролировать процессы внутри организации.

3. Привлечение денежных средств в форме ссуд, кредитов извне.

4. Привлечение к реализации планов предприятия выгодных партнеров, которые заинтересуются будущими планами развития предприятия.

5. Улучшение информированности о предстоящих действиях, концентрация усилий и четкое распределение обязанностей всех сотрудников при их активном участии в процессе составления бизнес-плана.

Выделяют следующие основные разделы бизнес-плана .

1. Раздел "Описание предприятия, отрасли и продукции".

В описании предприятия указываются основные сведения о предприятии; краткая история предприятия; тип бизнеса, основные виды деятельности.

В описании отрасли определяются специфика отрасли, современное состояние и направления ее развития в будущем, технологическая изменчивость, капиталоемкость, ресурсоемкость, существующий уровень монополизма.

В описание продукции указываются следующие пункты: показатели качества; экономические показатели; внешнее оформление; итоги сравнения с другими аналогичными товарами; патентная защищенность; показатели экспорта (его возможности).

2. Раздел "Анализ рынка сбыта" включает информацию о том, насколько часто и охотно покупатели приобретают товар (услугу), кто покупает товар (услугу).

3. Раздел "План маркетинга" содержит схему распространения товара, процедуру ценообразования, содержание и стоимость предполагаемой рекламы, а также методы стимулирования потребителей.

4. Раздел "План производства" включает описание производственного процесса предприятия. Главная задача – подтверждение расчетами реального и необходимого количества производимых товаров (услуг).

5. Раздел "Организационный план" содержит информацию о необходимом количестве специалистов для эффективной работы предприятия, о том, на каких условиях они будут привлекаться, а также как будет оплачиваться труд каждого работника фирмы.

6. Раздел "Финансовый план" обобщает в стоимостном выражении возможные результаты принятых решений по вышеупомянутым разделам бизнес-плана.

Анализ в системе маркетинга

Обязательными и необходимыми условиями достижения и сохранения самоокупаемости, самофинансирования организации в условиях и правилах рыночной экономики являются ориентация хозяйственной деятельности на потребителей производимой продукции и конкурентов, изменение структуры, ассортимента и качества товара в соответствии с часто изменяющейся рыночной конъюнктурой.

Прежде чем предприятие приступает к планированию объема производства, определению состава и количества производственных мощностей, необходимо знать, какую продукцию, в каком объеме, где, когда и по какой стоимости оно будет реализовывать. Для этого нужно проанализировать следующие моменты :

1) спрос на продукцию;

2) выгодность рынков сбыта продукции;

3) емкость рынков сбыта;

4) наличие реальных и потенциальных конкурентов;

5) количество и категории возможных покупателей;

6) способность предприятия организовать производство по конкурентоспособной цене;

7) доступность материальных ресурсов, необходимых для производства соответствующих товаров;

8) наличие кадров с необходимой квалификацией и т. д.

Проанализировав данные моменты, можно суверенностью планировать конечные финансовые результаты, воспроизводство капитала, его структуру. В результате выполнения производственных планов обеспечивается финансовая устойчивость предприятия, поэтому деятельность любого предприятия начинается с маркетингового анализа.

Выделяют следующие основные задачи маркетингового анализа :

1) изучение платежеспособного спроса на продукцию;

2) исследование рынков сбыта;

3) обоснование плана производства и реализации продукции соответствующего объема и ассортимента;

4) анализ и обобщение факторов, которые влияют на эластичность спроса;

5) оценку степени риска невостребованной продукции;

6) оценку конкурентоспособности продукции и поиск резервов, которые повышают ее уровень;

7) разработку стратегии и тактики, методов и средств формирования спроса и увеличение объемов реализуемой продукции;

8) оценку эффективности производства и сбыта продукции.

С помощью маркетинга осуществляется поиск новых емких рынков, новых потребителей, новых направлений в плане развития ассортимента продукции, новых областей применения традиционной продукции, способных обеспечить предприятию стабильную прибыль. Маркетинг является неким инструментом регулирования производства и сбыта, направляя производственную деятельность предприятия, его структурную политику на рыночный спрос.

Анализ объемов производства

Основной задачей предприятия, организации является наиболее полное обеспечение потребителей высококачественной продукцией, работами (услугами). При этом динамика роста объема производства продукции, работ (услуг), повышение качества продукции непосредственно влияют на величину издержек, прибыль и рентабельность предприятия.

В связи с этим необходим постоянный анализ объема производства, структуры продукции, качества продукции и т. п.

Анализируя объемы производства, оперируют нижеприведенными понятиями.

Валовая продукция – выраженная в сопоставимых ценах стоимость всей продукции (работ), включая незавершенное производство.

Товарная продукция – выраженная в оптовых ценах на отчетный год стоимость продукции. В общем схожая с валовой продукцией, отличается тем, что в нее не включаются остатки незавершенного производства и внутрихозяйственный оборот.

Объем реализации продукции выражен в действующих оптовых, договорных ценах и включает стоимость реализованной продукции, отгруженной и оплаченной покупателями.

Номенклатура – перечень наименований изделий и их кодов, установленных для соответствующего вида продукции в классификаторе промышленной продукции (ОКПП).

Ассортимент – перечень наименований продукции с указанием объема выпуска по каждому виду. Ассортимент бывает полный, групповой, внутригрупповой.

Обычно анализ объема производства включает изучение динамики валовой и товарной продукции с установлением темпов роста и прироста объема выпускаемой продукции.

Для этого составляют таблицу, в которой расписывают объемы товарной продукции по сопоставимым ценам за 5 последовательно идущих лет, а также базисные и цепные темпы роста в процентах.

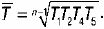

Среднегодовой темп роста выпуска продукции рассчитывают по среднегеометрической или среднеарифметической взвешенной.

Среднегеометрическую величину темпов определяют по формуле:

Динамику объема товарной продукции можно отобразить графически, по оси X расположив года анализируемого периода, а по У – уровень увеличения (уменьшения) объемов товарной продукции в процентах.

Анализ выполнения оперативных заданий проводится путем сопоставления плановых и фактических данных работы предприятия.

Анализ выполнения заданий по ассортименту производится путем расчета и сопоставления объемов товарной продукции по плану и факту отдельно по каждому виду продукции и в общем по предприятию.