Информационное направление

Появившиеся в середине 1980-х гг. новые информационные технологии, связанные с внедрением в управленческую практику современной компьютерной техники, оказали значительное влияние на развитие современных технологий управления. Сегодня без активного использования современных информационных технологий невозможно представить работу с резко возросшими объемами информационных потоков во всех сферах управленческой деятельности – делопроизводстве, проведении ситуационного анализа, моделировании, анализе и прогнозировании развития сложившихся управленческих ситуаций.

Следует отметить существенное влияние, оказываемое практическим и теоретическим направлениями на развитие информационного направления. Его развитие позволяет поднять на новый уровень процессы практического принятия управленческих решений, а также, используя возможности современной компьютерной техники, более широко внедрить в практику управления математические методы анализа ситуаций.

Более активным становится использование методов математического моделирования при описании, анализе и совершенствовании бизнес-процессов, предшествующих созданию информационных интегрированных систем управления. Здесь возможно использование технологий типа ARIS, IDS и др. [12].

Современные информационные технологии позволяют использовать математические методы при подготовке управленческих решений с применением экономико-математических моделей (см. [28, 29] и др.), фундаментального и технического анализа (см., напр., [31]), ситуационного анализа и т. д.

Информационные технологии, используемые в управлении, прежде всего предназначены для поддержки процесса принятия решений, для работы с информацией (базами данных и знаний, банками данных, информационно-поисковыми системами).

Современные информационные технологии управления позволяют снизить трудоемкость процессов управления, повысить точность расчетов, оперативность расчетов и анализа, что в значительной степени способствует повышению эффективности управления.

Настоящим прорывом в использовании современных информационных технологий стало применение интегрированных систем управления. Сегодня разработаны и внедрены различные интегрированные системы управления, например SAP R3, BAAN, SC ALA, широко используемые в практике управления ведущими корпорациями мира, российские – ГАЛАКТИКА, БОСС, автоматизированные банковские системы и т. д.

Интегрированные системы управления предназначены для использования современной организацией единой автоматизированной системы управления. В их составе действуют управленческие контуры административного управления, оперативного управления, управления производством, бухгалтерского учета и др. Отдельные модули допускают автономное использование и могут использоваться как в составе системы, так и независимо от нее, что делает возможным их поэтапное внедрение.

При использовании интегрированных систем управления руководство предприятия имеет возможность оперативно получать информацию обо всех контролируемых аспектах деятельности, в том числе о производстве, маркетинге, управлении материальными, трудовыми, техническими ресурсами, выполнении договорных и взаимных обязательств, оперативном решении финансовых вопросов, планировании и учете выполнения внутреннего бюджета.

Важным для развития информационного направления является расширение возможностей использования действующих информационных систем, в том числе интегрированных, за счет включения в их состав интеллектуальных систем.

К числу интеллектуальных систем управления относятся экспертные системы, позволяющие вырабатывать рекомендации для принятия решений в сложных управленческих ситуациях, требующих специальных знаний, системы поддержки принятия решений и автоматизированные системы экспертного оценивания. Их отличительной чертой является наличие следующих модулей:

• информационного обеспечения лица, принимающего решения;

• формирования баз знаний экспертов либо модулей формирования экспертных комиссий, банков данных об экспертах;

• генерирования альтернативных вариантов решений либо модулей логического вывода;

• оценки альтернативных вариантов решений, учитывающих систему предпочтения управленца либо экспертов, на основании знаний и опыта которых сформированы альтернативные варианты решений.

В автоматизированных системах экспертного оценивания предполагается наличие развернутой оценочной системы с формированием индивидуальной системы предпочтений эксперта либо лица, принимающего решения, оценок объекта экспертизы по многим критериям. Включенный в состав систем модуль классификации как объектов, так и участников выработки коллективных решений позволяет более адекватно обрабатывать информацию при выработке управленческих решений.

Системы поддержки принятия решений предназначены непосредственно для обеспечения процесса принятия управленческих решений лицом, принимающим решения. В то же время автоматизированные системы экспертного оценивания служат для сопровождения и повышения эффективности работы экспертов, использования их коллективного опыта.

Таковы основные направления развития науки управления. Только объединение возможностей, которыми обладает каждое из них, позволит поднять ее на новый качественный уровень, повысить надежность и эффективность принимаемых на ее основе управленческих решений. Только объединение возможностей, которыми обладает каждое из них, позволит создать единую науку управления организацией.

Отметим еще одну очень важную особенность науки управления. Каждая управленческая ситуация уникальна и требует индивидуального подхода. Даже, казалось бы, незначительные различия могут привести к совершенно разным результатам при применении одних и тех же управленческих технологий, поэтому, здесь, как ни в одной другой науке важны отсутствие шаблонов, высокий уровень управленческой мысли, без которого достижение успеха в управленческой деятельности невозможно.

В связи с этим именно в науке управления введен индекс управленческой мысли, позволяющий оценивать способность управленца к пониманию сложившейся ситуации, принятию и реализации эффективных управленческих решений (см. [10–12]). При прочих равных условиях управленческий успех сопутствует тому управленцу, индекс управленческой мысли которого выше.

Литература

1. Автоматизированные информационные технологии в экономике: учебник / под ред. проф. Г.А. Титоренко. М.: Компьютер: ЮНИТИ, 1998.

2. Арнольд В.И. "Жесткие" и "мягкие" математические модели. М.: Администрация Президента РФ. Научно-практический семинар "Аналитика в государственных учреждениях", 1997.

3. Бажин И. И. Информационные системы менеджмента. М.: ГУ – ВШЭ, 2000.

4. Бобрышев Д.Н., Семенцов С.П. История управленческой мысли: учеб, пособие. М.: АН СССР, 1987.

5. Друкер П. Эффективное управление. М.: ФАИР-ПРЕСС, 2001.

6. Друкер П. Задачи менеджмента в XXI веке. М.: Изд. дом "Вильямс", 2000.

7. Коротков Э.М. Исследование систем управления. М.: ДеКА, 2003.

8. Коротков Э.М. Концепция менеджмента. М.: ДеКА, 1996.

9. Литвак Б.Г. Разработка управленческого решения. М.: Изд-во "Дело" АНХ, 2008.

10. Литвак Б.Г. Практические занятия по управлению. Мастер-класс. М.: Экономика, 2002.

11. Литвак Б.Г. Великие управленцы. Практические занятия по управлению. Мастер-класс. М.: Экономика, 2003.

12. Литвак Б.Г. Экспертные технологии управления. М.: Дело, 2004.

13. Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента. М.: Дело, 2005.

14. Морз Ф.М., Кимбелл Дж. Е. Методы исследования операций. М.: Советское радио, 1956.

15. Паркинсон С.Н., Рустомджи М.К. Искусство управления. М.: Агентство "ФАИР", 1997.

16. Рейльян Я.Р. Аналитическая основа принятия управленческих решений. М.: Финансы и статистика, 1989.

17. Сидельников Ю.В. Технология экспертного прогнозирования. М.: Доброе слово, 2003.

18. Слейтер Р. Стань лучшим, или проиграешь. М.: Лори, 2000.

19. Слейтер Р. Эксперимент. М.: Альпина Паблишер, 2003.

20. Тейлор Ф.У. Научная организация труда. М., 1924.

21. Тейлор Ф. Научные основы организации промышленных предприятий. СПб., 1912.

22. Тейлор Ф. Усовершенствованная система сдельной оплаты. СПб., 1914.

23. Томпсон А.А., Стрикленд А.Дж. Стратегический менеджмент. М.: ЮНИТИ, 1998.

24. Трояновский В.М. Математическое моделирование в менеджменте. М.: РДЛ, 2002.

25. Файоль А. Общее и промышленное управление. Л.; М., 1924.

26. Финкильштейн. Ошибки топ-менеджеров ведущих корпораций: Анализ и практические выводы. М.: Альпина Бизнес Букс, 2006.

27. Ховард К., Коротков Э. Принципы менеджмента: Управление в системе цивилизованного предпринимательства: учеб, пособие. М.: Инфра-М, 1996.

28. Эддоус М., Стэнсфилд Р. Методы принятия решения. М.: ЮНИТИ, 1997.

29. Экономико-математические методы и прикладные модели: учеб, пособие для вузов / под ред. В.В. Федосеева. М.: ЮНИТИ, 1999.

30. Эмерсон Г. Двенадцать принципов производительности труда. М.: Экономика, 1972.

31. Эрлих А. Технический анализ товарных и финансовых рынков. М.: Инфра-М, 1996.

32. Якокка Л. Карьера менеджера. М.: Прогресс, 1991.

33. Янг С. Системное управление организацией. М.: Советское радио, 1972.

Глава 2

Объект управления

2.1. Внешняя и внутренняя среда объекта управления

Любой объект управления функционирует во внешней среде. Внутренняя среда обеспечивает его функционирование. Внешняя и внутренняя среда определяют условия, при которых осуществляется управление. Эффективность функционирования организации во внешней среде определяется эффективностью ее системы управления.

Так, скажем, результаты деятельности предприятия в бизнесе, которые определяются конкурентоспособностью выпускаемой продукции на рынках сбыта, объемом продаж, прибылью, рентабельностью и другими показателями, обеспечиваются его системой управления.

Результаты организации в любой сфере деятельности определяются во внешней среде. Из внешней среды поступают технологии и ресурсы, необходимые для ее деятельности. Как справедливо заметил П. Друкер, "ни результаты, ни ресурсы не существуют внутри самого бизнеса". Если это производство продукции, то результат деятельности предприятия определяет потребительский спрос на произведенную продукцию. Основные функциональные ресурсы: сырье, комплектующие, оборудование, производственные технологии, капитал, финансовые потоки – оно также получает из внешней среды.

Внутренняя среда закладывает предпосылки деятельности объекта управления во внешней среде. Внутри организации осуществляется производственный процесс, определяются его технологии и маркетинговая политика, принимаются решения о закупке сырья или комплектующих, формируется и действует система управления, разрабатывается стратегия, производятся реорганизация и реструктуризация, формируется внутренняя культура.

Дадим определения внешней и внутренней среды объекта управления.

Внешняя среда – это внешнее окружение организации, способное оказать влияние на ее деятельность.

Внутренняя среда – это внутренние составляющие организации, определяющие ее деятельность. К внутренней среде относятся основные функциональные ресурсы, производство, технологии, персонал, организационная культура, традиции и т. д.

Внешняя и внутренняя среда объекта управления образуют среду принятия управленческого решения для субъекта управления. Среда принятия управленческого решения характеризуется такими факторами, как:

• условия, определяющие деятельность объекта управления;

• потенциал объекта управления;

• система оценки успешности деятельности;

• наличие "вершин", к достижению которых стремится объект управления;

• многовариантность;

• неопределенность;

• случайность;

• возможности;

• угрозы.

В качестве меры успешности деятельности объекта управления в бизнесе может выступать полученная прибыль, его брэнд, который является составной частью конкурентоспособности наряду с ценой и качеством продукции, работ, услуг; в сфере государственного управления – оценка его деятельности со стороны вышестоящих инстанций. Такой же мерой успешности деятельности является имидж организации, формируемый в общественном мнении, в частности в СМИ. Они являются составляющими системы оценки успешности деятельности объекта управления.

Наличие "вершин", к достижению которых стремится объект управления, предполагает, что существуют такие значения оценки успешности его деятельности, достижение которых для объекта управления является знаковым и влечет значительное увеличение его потенциала и открытие принципиально новых возможностей.

Многовариантность среды принятия управленческого решения означает, что различные управленческие решения и действия объекта управления могут приводить к разным сценариям предполагаемого развития ситуации.

Неопределенность подразумевает, что будущее развитие управленческой ситуации со 100 %-ной вероятностью предсказать невозможно. Возможны, а для постиндустриального периода развития экономики и характерны непредсказуемые изменения среды принятия управленческого решения. И только та система управления может быть эффективной, которая обеспечивает принятие и реализацию управленческих решений, адекватных произошедшим изменениям.

Случайность среды принятия управленческого решения означает, что возникновение возможностей и угроз, требующих принятия управленческих решений, может носить в значительной степени вероятностный характер.

Возможности, которые порождаются средой принятия управленческого решения, являются одной из главных составляющих управленческого успеха. Именно они открывают путь к завоеванию и удержанию лидирующих позиций.

Угрозы, порождаемые средой принятия управленческого решения, требуют со стороны субъекта управления принятия управленческих решений и осуществления действий по их предотвращению, с тем чтобы обеспечить достижение стоящих перед объектом управления целей.

Умение своевременно распознать и реализовать появившиеся возможности, а также увидеть приближение угрозы и предотвратить ее последствия является одним из главных умений управленца, при реализации которого важную роль играют интуиция и профессиональное чутье.

Наличие перечисленных выше факторов предъявляют к управленцу такие требования, как:

• предрасположенность к действиям в условиях неопределенности и многовариантности;

• умение находить верные решения в самых сложных управленческих ситуациях;

• умение оправданно рисковать;

• необходимость реализации трудноисполняемых решений в условиях непредсказуемых изменений;

• необходимость брать на себя ответственность за принятые решения;

• умение повести за собой команду и весь коллектив объекта управления при выполнении принятых управленческих решений.

Рассмотрим более подробно внешнюю среду и ее влияние на функционирование объекта управления.

2.1.1. Внешняя среда объекта управления

Модели внешней среды организации

Основными составляющими внешней среды, определяющими условия функционирования объекта управления, являются:

• социально-политическая ситуация;

• нормативно-правовая база;

• особенности стадии экономического развития страны;

• состояние рынка сбыта производимой продукции;

• уровень жизни населения;

• покупательная способность;

• общий уровень предпринимательской активности;

• эффективность банковско-финансовой системы;

• социально-демографическая ситуация в регионе;

• погодно-климатические условия и т. д.

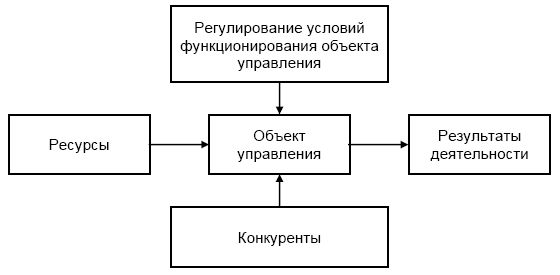

Взаимодействие объекта управления с внешней средой схематично представлено на рис. 2.1.

Рис. 2.1. Взаимодействие объекта управления с внешней средой (укрупненная модель)

Если на рис. 2.1 представлена укрупненная модель взаимодействия объекта управления с внешней средой, то более детальная модель его взаимодействия с внешней средой показана на рис. 2.2.

Особое значение во внешней среде для современного предприятия в сфере бизнеса играет конкуренция, во многом определяющая результаты его деятельности на рынке сбыта. От уровня конкуренции и действий конкурентов зависят реализация продукции, уровень требований к ее качеству, используемые производственные технологии, поставки сырья и комплектующих, возможность привлечения и предотвращения текучести профессиональных кадров и т. д.

Рис. 2.2. Взаимодействие объекта управления с внешней средой (детальная модель)

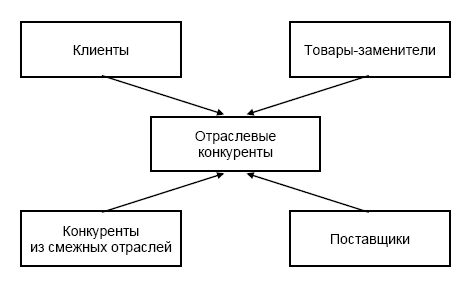

Рис. 2.3. "Пять сил конкуренции"

Основные конкурентные силы, действующие во внешней среде и рассматриваемые при анализе функционирования предприятия, представлены в модели, получившей название "пять сил конкуренции" (рис. 2.3). В ней систематизирована и проанализирована структура основных факторов, формирующих конкурентную среду на рынках сбыта. Модель предложена М. Портером (см. [10]).

Среда, в которой функционирует организация, подразделяется [4]:

• на макроокружение, к которому относятся состояние экономики, правовое регулирование, политические процессы, природная среда и ресурсы, социальная и культурная составляющие;

• непосредственное окружение (микроокружение) – потребители, поставщики, непосредственные конкуренты, рынок сбыта и рынок труда;

• внутреннюю среду – персонал организации, производство, финансы организации, маркетинг, организационную культуру.

На рис. 2.4 приведена модель системы "организация – среда", наглядно представляющая основные компоненты, способные оказать воздействие на развитие организации [14]. Отметим, что на этом рисунке наряду с факторами внешней среды показаны и другие основные факторы, определяющие деятельность объекта управления.