Основными принципами формирования портфеля ценных бумаг являются: 1) доходность; 2) рост капитала; 3) безопасность; 4) ликвидность.

Процесс формирования портфеля ценных бумаг состоит из следующих этапов:

1. Определение целей создания портфеля и приоритетов инвестора. Первый этап включает в себя: выбор типа портфеля и определение его характера; оценку уровня портфельного инвестиционного риска; оценку минимальной прибыли, оценку допустимых для инвестора отклонений от ожидаемой прибыли и т. д.

2. Создание портфеля, выбор тактики управления портфелем. Второй этап включает в себя: моделирование структуры портфеля; оптимизацию структуры портфеля.

3. Постоянное изучение и анализ факторов, которые могут вызвать изменения в структуре портфеля (мониторинг).

4. Оценка портфеля, т. е. определение дохода и риска портфеля и сравнение этих показателей с аналогичными показателями по всему рынку ценных бумаг.

Все этапы процесса формирования портфеля тесно связаны между собой.

Главная задача инвестора при формировании портфеля ценных бумаг заключается в нахождении оптимального соотношения между риском, доходом и ликвидностью, которое позволило бы выбрать оптимальную структуру портфеля.

Под управлением портфелем ценных бумаг понимается применение к совокупности различных видов ценных бумаг определенных методов и технических возможностей, которые позволяют: сохранить первоначально инвестированные средства; достигнуть максимального уровня дохода; обеспечить инвестиционную направленность портфеля.

Главными параметрами при управлении портфелем являются его ожидаемая доходность и риск. Риск можно значительно уменьшить квалифицированной и эффективной работой в области управления, с применением в этих целях различных методов.

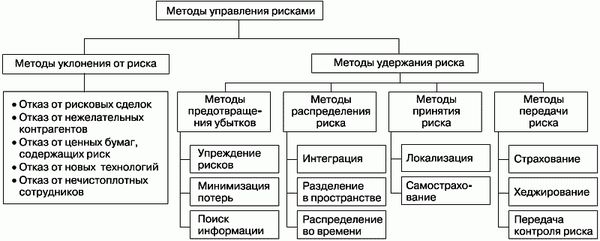

Инвестор может выбрать либо отказ от рисковой ситуации, т. е. уклонение от риска, либо участие в рисковой ситуации, т. е. удержание риска. Его решение зависит от стратегии, применяемой в данный период. С точки зрения вовлеченности инвестора в рисковую ситуацию методы управления рисками следует разделить на две группы: 1) методы уклонения от риска (Risk Avoidance); 2) методы удержания риска (Risk Assumption). Каждая из выделенных групп включает в себя определенный набор методов управления рисками, которые в свою очередь тоже структурированы (рис. 4.1).

Рис. 4.1. Классификация методов управления рисками с точки зрения вовлеченности инвестора в рисковую ситуацию

Инвестор может воспользоваться одним из методов уклонения от риска. Он может отказаться от ценных бумаг, содержащих определенный риск, или выбрать новые виды ценных бумаг, которые не связаны с катастрофическими рисками.

Если инвестор все-таки осознанно решил участвовать в рисковых сделках, или когда риска избежать невозможно, или он возникает внезапно, ему необходимо применять большой набор методов удержания риска, к которым относятся методы: 1) предотвращения убытков; 2) распределения риска; 3) принятия риска; 4) передачи риска.

Методы предотвращения убытков представляют собой методы, которые дают возможность инвестору заблаговременно предотвратить возникновение потенциальных убытков. К ним относятся: 1) упреждение рисков; 2) минимизация потерь; 3) поиск информации.

Упреждение рисков (убытков). Предупреждение потерь означает возможность уберечься от случайностей при помощи конкретного набора превентивных действий. К наиболее эффективным методам упреждения убытков относятся разработка и внедрение программы превентивных мероприятий, прогнозирование внешней экономической обстановки, метод стратегического планирования, постоянный контроль и анализ информации на рынке ценных бумаг, обучение и тренинг персонала, консалтинг.

Методы минимизации потерь. Минимизация потерь означает уменьшение значительной части убытков инвестора, когда риска избежать невозможно или он возникает незапланированно. Методами минимизации потерь являются диверсификация и лимитирование.

Диверсификация- это метод, направленный на снижение риска, при котором инвестор вкладывает свои средства в разные сферы (различные виды ценных бумаг, предприятия различных отраслей экономики), чтобы в случае потери в одной из них компенсировать это за счет другой сферы.

Лимитирование – это установление предельных сумм (лимита) вложения капитала в определенные виды ценных бумаг и т. п.

Поиск информации – это метод, направленный на снижение риска путем нахождения и использования необходимой информации для принятия инвестором рискового решения. К методам поиска информации относятся: метод мониторинга нормативно-правовой, социально-экономической, психологической, технической среды; репортинг, эккаутинг.

Репортинг представляет собой систематическое документирование всей информации, связанной с анализом и оценкой внешних и внутренних рисков, с фиксированием остаточного риска после принятия всех мер по управлению рисками и пр.

Эккаутинг – покупка информации у профессионалов, занимающихся сбором, обработкой, классификацией, анализом и оформлением различных видов информации.

Методы распределения (диссипации) риска – это методы, при которых риск вероятного ущерба или потерь делится между участниками так, что возможные потери каждого невелики. К ним относятся: 1) интеграция; 2) распределение риска в пространстве; 3) распределение риска во времени.

К основным методам диссипации относится распределение общего риска путем объединения с разной степенью интеграции с другими участниками (физическими и юридическими лицами), заинтересованными в успехе общих дел.

Методы принятия риска (поглощение риска, удержание риска) представляют собой методы добровольного или вынужденного, сознательного или незапланированного оставления на своей ответственности рисков. К ним относятся: 1) локализация; 2) самострахование.

Методы локализации риска включают в себя: создание венчурных предприятий (венчуров); создание специальных структурных подразделений.

Самострахование означает компенсацию ущербов инвестором самостоятельно за счет использования текущей прибыли; использования нераспределенной прибыли прошлых лет, средств от расчетов по дивидендам; создания системы специальных резервных (рисковых) фондов; получения необходимых средств от продажи части активов; использования залогов; получения своевременно и на оптимальных условиях кредита или займа на покрытие ущерба и пр.

Методы передачи риска представляют собой методы трансферта риска другим экономическим субъектам. К ним относятся: 1) хеджирование; 2) страхование; 3) передача контроля риска.

Хеджирование – это система заключения срочных контрактов (фьючерсных, форвардных контрактов и опционов) и сделок, учитывающая вероятные в будущем изменения цен, курсов и преследующая цель избежать неблагоприятных последствий этих изменений.

Страхование- это метод передачи риска страховой компании (или нескольким страховщикам), которая возмещает разного рода ущербы, вызванные неблагоприятными событиями путем выплаты страхового возмещения и страховых сумм. За эти услуги по договору страхования она получает от инвестора страховую премию.

Передача контроля риска. Инвестор может делегировать полномочия контроля риска другому лицу (группе лиц) путем передачи: а) реальной собственности; б) направлений деятельности, связанной с риском (outsoursing); в) ответственности за риск.

Инвестор может отдать ценные бумаги, денежные средства и т. д. в доверительное управление профессионалам (трастовым компаниям, инвестиционным компаниям, финансовым брокерам, банкам и др.), тем самым передав все риски, связанные с этим имуществом и деятельностью по управлению им.

Инвестор может передать риск, задавая определенное направление деятельности, например, поручить выполнение функции по нахождению оптимального страхового покрытия и портфеля страховщиков страховому брокеру, передать функции по ведению бухгалтерского учета аудиторской компании, делегировать полномочия по полному обслуживанию своих вычислительных ресурсов и приложений третьей стороне (hosting). Передача риска возможна путем обращения к гарантам, партнерам, фондам поддержки предпринимательства и др.

Тест 1. Выбор верного ответа

1. Определенным образом подобранная совокупность отдельных видов ценных бумаг для достижения поставленной цели – это:

а) сертификат ценных бумаг;

б) портфель ценных бумаг;

в) варрант ценных бумаг.

2. По составу портфели ценных бумаг бывают:

а) фиксированными и меняющимися;

б) постоянными и непостоянными;

в) фиксированными и отзывными.

3. По виду ценных бумаг различают портфели:

а) однопрофильные и многопрофильные;

б) срочные и бессрочные;

в) пополняемые и отзывные.

4. По отраслевой принадлежности портфели ценных бумаг бывают:

а) однопрофильные и многопрофильные;

б) специализированные и комплексные;

в) отраслевые и внеотраслевые.

5. Комплексный портфель состоит из ценных бумаг, выпущенных:

а) предприятиями одной отрасли;

б) частными лицами и предприятиями одной отрасли;

в) предприятиями различных отраслей.

6. Группа портфелей дохода не включает следующие виды портфелей:

а) регулярного дохода;

б) доходных бумаг;

в) агрессивного роста.

7. Портфель среднего роста входит:

а) в группу портфелей дохода;

б) в группу портфелей роста;

в) в обе вышеперечисленные;

г) ни в одну из указанных.

8. Метод, при котором риск вероятного ущерба или потерь делится между участниками так, что возможные потери каждого невелики, – это:

а) распределение риска;

б) диверсификация;

в) лимитирование.

9. Страхование – это:

а) метод, направленный на снижение риска путем превращения случайных убытков в относительно небольшие постоянные издержки;

б) система заключения срочных контрактов и сделок, учитывающая вероятные в будущем изменения цен, курсов и преследующая цель по избежанию неблагоприятных последствий этих изменений;

в) метод, направленный на снижение риска путем нахождения и использования необходимой информации для принятия инвестором рискового решения.

10. Портфель ценных бумаг – это:

а) документ, закрепляющий право ее владельца на покупку в предусмотренный в ней срок определенного количества ценных бумаг, котируемых на бирже по цене, определенной в опционе эмитента;

б) документ, удостоверяющий право эмитента на выкуп в предусмотренный в ней срок и/или при наступлении указанных в ней обстоятельств определенного количества своих акций у владельцев этих акций в количестве и по цене, определенной в проспекте эмиссии;

в) определенным образом подобранная совокупность отдельных видов ценных бумаг для достижения поставленной цели.

11. По мере снижения рисков, которые несет на себе ценная бумага:

а) падает ее ликвидность;

б) растет ее доходность;

в) растет ее ликвидность и падает ее доходность.

12. К какому типу относится инвестор, вкладывающий свои средства в качественные ценные бумаги, преследуя цель безопасного вложения?

а) к консервативному;

б) к агрессивному;

в) к нейтральному.

13. Портфели, которые сохраняют свою структуру в течение установленного срока, продолжительность которого определяется сроком погашения входящих в него ценных бумаг, – это:

а) меняющиеся портфели;

б) консервативные портфели;

в) фиксированные портфели.

14. Меняющийся портфель – это:

а) портфель, сохраняющий свою структуру в течение установленного срока, продолжительность которого определяется сроком погашения входящих в него ценных бумаг;

б) портфель, имеющий подвижную структуру ценных бумаг, которая постоянно обновляется с целью получения максимального экономического эффекта;

в) портфель, который позволяет увеличивать денежное выражение портфеля относительно первоначального за счет внешних источников, а не за счет доходов от первоначально вложенных средств.

15. Риск, который несет инвестор при ошибочной оценке инвестиционных качеств ценной бумаги, называется:

а) капитальный;

б) селективный;

в) временной.

16. Какой портфель позволяет увеличивать денежное выражение портфеля относительно первоначального за счет внешних источников, а не за счет доходов от первоначально вложенных средств?

а) отзываемый портфель;

б) пополняемый портфель;

в) меняющийся портфель.

17. Портфель, который сохраняет первоначально вложенный объем денежных средств на протяжении всего периода существования портфеля, – это:

а) отзываемый портфель;

б) пополняемый портфель;

в) постоянный портфель.

18. Фиксированный портфель – это:

а) портфель, сохраняющий свою структуру в течение установленного срока, продолжительность которого определяется сроком погашения входящих в него ценных бумаг;

б) портфель, имеющий подвижную структуру ценных бумаг, которая постоянно обновляется с целью получения максимального экономического эффекта;

в) портфель, который допускает возможность изъятия части денежных средств, первоначально вложенных в портфель.

19. Портфель, имеющий подвижную структуру ценных бумаг, которая постоянно обновляется с целью получения максимального экономического эффекта, – это:

а) меняющийся портфель;

б) консервативный портфель;

в) фиксированный портфель.

20. Отзываемый портфель – это:

а) портфель, который сохраняет первоначально вложенный объем денежных средств на протяжении всего периода его существования;

б) портфель, допускающий возможность изъятия части денежных средств, первоначально в него вложенных;

в) портфель, который позволяет увеличивать его денежное выражение относительно первоначального за счет внешних источников, а не за счет доходов от изначально вложенных средств.

21. Какой портфель включает в себя ценные бумаги одного вида?

а) однопрофильный;

б) многопрофильный;

в) разнообразный.

22. Портфели, которые состоят из нескольких видов ценных бумаг, секций: из обычных акций и префакций, облигационной секции, – это:

а) однопрофильные;

б) многопрофильные;

в) разнообразные.

23. Портфель, состоящий из ценных бумаг, выпущенных предприятиями различных отраслей, связанных технологически, – это:

а) комплексный портфель;

б) многопрофильный портфель;

в) разнообразный портфель.

24. Специализированный портфель – это:

а) портфель, состоящий из ценных бумаг, выпущенных предприятиями различных отраслей, связанных технологически;

б) портфель, формирующийся из ценных бумаг предприятий какой-либо одной отрасли;

в) портфель, допускающий возможность изъятия части денежных средств, первоначально вложенных в портфель.

25. Консервативный портфель – это:

а) портфель, формирующийся из ценных бумаг предприятий какой-либо одной отрасли;

б) портфель, включающий в себя ценные бумаги одного вида;

в) портфель ценных бумаг, комплектующийся из хорошо известных ценных бумаг с четко определенными положительными характеристиками и наименьшим уровнем риска, гарантирующих возврат вложенных средств, хотя и приносящих небольшой доход, цель которого состоит в сохранении капитала.

26. Как называется портфель, который формируется из наиболее рискованных, но и самых доходных ценных бумаг?

а) агрессивный;

б) прогрессивный;

в) бессистемный.

27. Процесс создания определенной структуры портфеля, т. е. составление комбинации различных видов ценных бумаг с определенной целью, – это:

а) диверсификация портфеля;

б) формирование портфеля;

в) ценообразование.

28. Целью формирования портфелей ценных бумаг может быть:

а) извлечение дохода (например, регулярное получение дивидендов или процентов); сохранение капитала; обеспечение прироста капитала на основе повышения курса ценных бумаг;

б) выпуск и размещение эмиссионных ценных бумаг;

в) приобретение собственности посредством получения контроля над акционерным обществом.

29. К какому типу относится инвестор, основная цель которого – получение максимальных доходов?

а) к консервативному;

б) к изощренному;

в) к нейтральному.

30. Изучение макроэкономических тенденций, воздействующих на движение цен и их влияния на динамику стоимости ценных бумаг, изучение деятельности эмитентов и причин изменения цен на ценные бумаги, прогнозирование будущей доходности ценных бумаг на основании тенденций движения цен – это:

а) фундаментальный анализ;

б) технический анализ;

в) статистический анализ.

31. Технический анализ – это:

а) изучение макроэкономических тенденций, воздействующих на движение цен, и их влияния на динамику стоимости ценных бумаг, изучение деятельности эмитентов и причин изменения цен на ценные бумаги, прогнозирование будущей доходности ценных бумаг на основании тенденций движения цен;

б) изучение состояния фондового рынка, т. е. данных о ценах в прошлом, и выявление тенденций для определения динамики цен, их цикличности в настоящем и будущем, установление трендов.

32. Устойчивое движение цен в одном направлении, которые сохраняются независимо от случайных колебаний, возникающих по тем или иным особым причинам, – это:

а) сплит;

б) спред;

в) тренд.

33. Хеджирование – это:

а) метод, направленный на снижение риска путем нахождения и использования необходимой информации для принятия инвестором рискового решения;

б) метод, направленный на снижение риска, при котором инвестор вкладывает свои средства в различные виды ценных бумаг, чтобы в случае потери в одной из них компенсировать это за счет другой сферы;

в) система заключения срочных контрактов и сделок, учитывающая вероятные в будущем изменения цен, курсов и преследующая цель избежать неблагоприятных последствий этих изменений.

34. Применение к совокупности различных видов ценных бумаг определенных методов и технических возможностей, которые позволяют: сохранить первоначально инвестированные средства; достигнуть максимального уровня дохода; обеспечить инвестиционную направленность портфеля, – это:

а) формирование портфеля;

б) управление портфелем;

в) установление цены портфеля.

35. Анализ тренда включает в себя:

а) оценку текущего направления динамики цены (тренда); оценку срока и периода действия данного направления; оценку амплитуды колебания цены в действующем направлении (отклонение от текущих котировок);