Вместе с тем этот метод не лишен и недостатков. Во-первых, использование большого числа показателей, нередко дублирующих друг друга, осложняет проведение анализа ситуации.

Во-вторых, он не учитывает дифференциацию важности отдельных показателей в оценке, что может привести к неоднозначности суждений о конкурентоспособности.

В-третьих, в этом методе не учитываются показатели конкурентоспособности продукта. Так, некоторые из используемых показателей второй группы характеризуют скорее эффективность организации и функционирования системы сбыта и продвижения товара, чем его конкурентоспособность.

4. Оценка конкурентоспособности производителя по качеству продукции. Она осуществляется "методом профилей". Суть его состоит в том, что выявляются различные критерии удовлетворения запросов потребителей применительно к какому-либо продукту, устанавливаются их иерархия и сравнительная важность в пределах того спектра характеристик, которые в состоянии заметить и оценить потребитель, проводится сравнение технико-экономических данных продукта с другими конкурирующими продуктами.

Таким образом, данный метод базируется на рассуждении о том, что конкурентоспособность производителя тем выше, чем выше конкурентоспособность его продукции. Преимущество метода состоит в учете наиболее важного критерия, влияющего на конкурентоспособность предприятия, – конкурентоспособности товара. Однако при этом рассматриваемый метод позволяет получить весьма ограниченное представление о преимуществах и недостатках в работе предприятия, так как конкурентоспособность предприятия принимает вид конкурентоспособности товара и не затрагивает другие аспекты.

5. Матричная методика оценки конкурентоспособности. Она применяется не только для анализа характеристик товаров, но и при изучении конкурентоспособности "стратегических единиц бизнеса" – товаров, сбытовой деятельности, отдельных компаний, отраслей (т. е. производителей товаров).

Главным инструментом исследования служит матрица, построенная по принципу системы координат с использованием двух показателей. По вертикали отмечаются темпы роста емкости рынка в линейном масштабе, а по горизонтали – относительная доля продуцента (т. е. производителя) на рынке в логарифмическом масштабе. Все стратегические единицы бизнеса могут быть расположены на этой матрице в зависимости от своих характеристик и условий рынка. Наиболее конкурентоспособными будут те, которые занимают значительную долю на быстрорастущем рынке.

Пользуясь данным методом, можно оценить конкурентные позиции "стратегических единиц бизнеса", выработать стратегию поведения на рынке. Тем не менее метод не позволяет анализировать причины происходящего и осложняет выработку управленческих решений.

Контрольные вопросы к главе 5

1. Что такое маркетинговая деятельность и каковы цели проведения ее анализа?

2. Какие основные задачи стоят перед маркетинговым анализом?

3. Какие основные методы и виды анализа существуют в системе маркетинга?

4. Какие приемы могут быть использованы для расчета емкости рынка?

5. Как рассчитывается показатель рыночной доли и что он отражает?

6. В чем сущность портфельного анализа?

7. В чем сущность анализа ассортимента продукции на основании матрицы БКГ?

8. Что понимается под конкурентоспособностью продукции и какие основные этапы ее анализа вы знаете?

9. Каковы показатели качества продукции?

10. Что представляет собой цена потребления и каковы ее основные составляющие?

11. Какие показатели относятся к организационно-коммерческим?

12. Как можно определить единичные и групповые показатели в процессе оценки конкурентоспособности?

13. Как соотносятся понятия "конкурентоспособность продукции" и "конкурентоспособность предприятия"?

Литература

1. Азоев Г. Л. Конкуренция: анализ, стратегия и практика. – М.: Центр экономики и маркетинга, 1996.

2. Беляевский И. К. Маркетинговое исследование: информация, анализ, прогноз: Учебное пособие. – М.: Финансы и статистика, 2001.

3. Голубков Е. П. Маркетинговые исследования: теория, методология и практика. – М.: Издательство "Финпресс", 2000.

4. Горбашко Е. А. Менеджмент качества и конкурентоспособности: Учебное пособие. – СПб.: Изд-во СПбГУЭФ, 1998.

5. Долинская М. Г., Соловьев И. А. Маркетинг и конкурентоспособность промышленной продукции. – М.: Изд-во стандартов, 1991.

6. Егоров А. Ю. Комплексный анализ в системе маркетинговой деятельности. – М.: СП "Вся Москва", 1994.

7. Завгородняя А. В. Аналитический маркетинг: Учебное пособие. – СПб.: Изд-во СПбГУЭФ, 2003.

8. Завьялов П. С. Маркетинг в схемах, рисунках, таблицах: Учебное пособие. – М.: Инфра-М, 2002.

9. Как продать ваш товар на внешнем рынке: Справочник / Отв. ред. Ю. А. Савинов. – М.: Мысль, 1990.

10. Ковалев А. И., Войленко В. В. Маркетинговый анализ. – М.: Центр экономики и маркетинга, 1996.

11. Протасов В. Ф. Анализ деятельности предприятия (фирмы): производство, экономика, финансы, инвестиции, маркетинг. – М.: Финансы и статистика, 2003.

12 . Савицкая Г. В. Анализ хозяйственной деятельности предприятия: Учебник. – 2-е изд., перераб. и доп. – М.: Инфра-М, 2003.

13. Яшин Н. С. Конкурентоспособность промышленного предприятия: методология, оценка, регулирование. – Саратов: Изд-во центр СГЭА, 1997.

Раздел II

Управленческий анализ затрат организации и себестоимости продукции, работ, услуг

Глава 6

Анализ затрат организации и себестоимости продукции, работ, услуг

6.1. Управление затратами организации и себестоимостью продукции, работ, услуг

Процесс управления коммерческими организациями в условиях рыночной экономики усложняется. Руководителям сегодняшнего дня необходима объективная и оперативная информация для принятия управленческих решений. В современных условиях традиционные подходы к анализу затрат должны постепенно вытесняться более совершенными. Так, преследуя цель получения максимально возможной прибыли, руководство организации должно ориентироваться не столько на внешние факторы, определяемые условиями рыночной среды, сколько на изучение внутренних факторов, влияющих на уровень затрат, а также изыскание резервов снижения себестоимости продукции, работ, услуг.

К сожалению, многие менеджеры недооценивают значение информации о затратах и себестоимости продукции, работ, услуг, в силу того что либерализация цен "перемещает" источник получения прибыли от производства к реализации и снижение себестоимости становится как бы второстепенным фактором, влияющим на прибыль, поскольку неэкономное расходование ресурсов может быть перекрыто выручкой от удачной продажи.

Однако следует учитывать, что успех от продажи наряду с объемом реализации и уровнем цен в немалой степени определяется размерами издержек реализованного товара, т. е. его конкурентоспособностью по себестоимости.

Необходимость управления затратами следует рассматривать как один из компонентов рыночной экономики, объективно вытекающий из основной идеи рынка – идеи свободной конкуренции.

Основная цель анализа затрат на производство и себестоимости продукции – это создание информационной базы для формирования управленческих решений. Управление себестоимостью представляет собой процесс формирования затрат на производство и себестоимости как всего объема, так и единицы продукции, а также процесс определения продажных цен и, следовательно, рентабельности продукции.

Элементами системы управления себестоимостью являются [5]:

• прогнозирование; планирование;

• нормирование затрат;

• учет фактических затрат и калькулирование себестоимости продукции;

• анализ и контроль затрат;

• регулирование (принятие управленческих решений).

Прогнозирование – это расчет величины достигаемого в перспективе уровня затрат с целью определения путей развития производства и повышения его эффективности.

Планирование – это расчет величины затрат на более короткий период времени с учетом организационного и технического уровней производства. При планировании осуществляются экономическое обоснование принимаемых решений о производстве новых изделий, о снятии с производства устаревших изделий, а также расчеты экономической эффективности мероприятий, связанных с внедрением новой техники.

Нормирование – это определение оптимального размера затрат материальных, трудовых и финансовых ресурсов, необходимых для производства запланированных к выпуску готовых изделий, для выполнения работ и оказания услуг.

Учет фактически произведенных затрат и калькулирование себестоимости продукции осуществляются в соответствии с методическими рекомендациями по учету затрат и калькулированию себестоимости продукции, действующими в данной отрасли или подотрасли национальной экономики.

Калькулирование представляет собой систему экономических расчетов себестоимости единицы отдельных видов продукции, работ, услуг. Конечным результатом калькулирования является составление калькуляции, которая в зависимости от целей бывает плановой (сметной) и фактической.

Анализ и контроль затрат – это исследование поведения условно-переменных и условно-постоянных затрат в связи с изменениями объемов производства и продаж продукции; выявление факторов, влияющих на величину затрат, определение резервов возможного снижения издержек производства.

Регулирование – это принятие управленческих решений по совершенствованию процесса управления себестоимостью на основе контроля и анализа затрат.

Экономический анализ является не только отдельной функцией управления, но и одновременно инструментом решения управленческих задач в рамках других функций, таких как планирование, учет, регулирование.

Цели управления себестоимостью: выявление возможной экономии всех видов затрат, определение резервов снижения себестоимости конкретных изделий для повышения их конкурентоспособности на рынках сбыта.

Себестоимость продукции, работ, услуг является качественным показателем, в котором концентрированно отражается эффективность производственной, финансовой и хозяйственной деятельности организации. Правильность формирования себестоимости продукции, работ, услуг имеет три последствия:

• бухгалтерское, предполагающее составление бухгалтерской отчетности;

• налоговое, связанное с правильным исчислением налоговых обязательств организации;

• управленческое, обеспечивающее организации создание объективной информационной базы для оптимального управления издержками.

Основные задачи управления затратами организации и себестоимостью продукции, работ, услуг:

• создание эффективного механизма управления затратами организации;

• оптимизация структуры текущих расходов для обеспечения конкурентных преимуществ продукции и организации в целом;

• поиск резервов возможной экономии затрат с целью повышения конкурентоспособности продукции, работ, услуг на рынках сбыта;

• использование рыночных механизмов обеспечения конкурентоспособности продукции, работ, услуг;

• обоснование решений о производстве новых изделий и снятии с производства устаревших и т. п.;

• нормирование затрат (определение оптимального размера затрат, необходимых для производства запланированной к выпуску продукции, выполнения работ, оказания услуг);

• обеспечение инвестиционной привлекательности организации в целях диверсификации производства.

6.2. Классификация показателей себестоимости продукции, работ, услуг

По мнению многих авторов, в условиях рыночной экономики имеет место переоценка роли показателей прибыли и рентабельности и недооценка показателей себестоимости продукции, работ, услуг. В соответствии с этим широко разрабатываются вопросы анализа прибыли и рентабельности в ущерб анализу себестоимости.

Не каждый автор, исследующий проблемы анализа себестоимости, считает необходимым привести перечень показателей, характеризующих себестоимость продукции, работ, услуг [6, 14].

Другие авторы приводят неструктурированный перечень показателей себестоимости [12, 15]:

• себестоимость единицы продукции;

• себестоимость всей продукции;

• затраты на один рубль продукции.

Г. В. Савицкая называет показатели себестоимости объектами анализа и выделяет следующие объекты [12]:

• полная себестоимость продукции в целом и по элементам затрат;

• уровень затрат на один рубль выпущенной продукции;

• себестоимость отдельных изделий;

• отдельные статьи затрат.

Мы сочли необходимым уточнить систему показателей себестоимости в соответствии с тремя признаками классификации:

• по назначению;

• по отношению к объему продукции, работ, услуг;

• по полноте учета затрат. 1. По назначению:

1.1. Проектные.

1.2. Нормативные.

1.3. Плановые, прогнозные.

1.4. Отчетные (фактические за анализируемый период).

1.5. Фактические за предыдущий аналогичный период.

2. По отношению к объему продукции, работ, услуг:

2.1. Себестоимость калькуляционной единицы продукции (одной штуки, десяти штук, ста штук, одной тонны добытого угля, одного погонного метра ткани; в строительстве – себестоимость одного объекта; в НИИ – себестоимость конкретной научно-исследовательской темы и др.).

2.2. Себестоимость всего выпуска данного вида продукции (группы однородной продукции).

2.3. Себестоимость всей выпущенной продукции коммерческой организации за период.

2.4. Себестоимость всего объема продаж коммерческой организации за период.

2.5. Себестоимость продаж по отчетному сегменту (операционному, географическому).

3. По полноте учета затрат:

3.1. Операционная (неполная) себестоимость, определяемая по условно-переменным затратам.

3.2. Цеховая себестоимость (операционная себестоимость + общепроизводственные расходы).

3.3. Производственная себестоимость (цеховая себестоимость + общехозяйственные расходы).

3.4. Полная себестоимость (производственная себестоимость + расходы на продажу).

При экономическом анализе используются также относительные показатели (коэффициенты), определяющие величину затрат в копейках (или в процентах) на один рубль стоимости продукции.

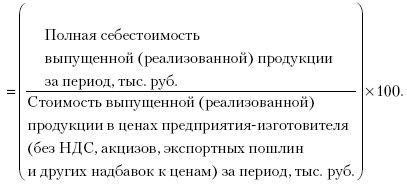

Затраты на один рубль стоимости продукции, коп. (%) =

Мы считаем, что возможны определенные модификации этого показателя. Например, в числителе показателя может быть представлена часть полной себестоимости, т. е. затраты по одной или нескольким калькуляционным статьям себестоимости.

Показатель затрат на один рубль стоимости выпущенной (реализованной) продукции в копейках (или в процентах) имеет ряд достоинств:

1) это сквозной показатель, т. е. он может быть исчислен по всему объему выпуска и реализации продукции, а также по отчетным сегментам, по однородным группам и конкретным видам продукции;

2) обеспечивает увязку анализа себестоимости и прибыли, так как процент рентабельности продукции непосредственно зависит от уровня затрат на один рубль продукции;

3) пригоден для анализа затрат и себестоимости как в статике, так и в динамике, поскольку является коэффициентом;

4) позволяет измерить и сопоставить уровень затрат как по сравнимой, так и по новой продукции.

Использование коэффициентов при анализе затрат особенно важно в условиях инфляции, так как абсолютные показатели теряют сопоставимость из-за инфляционных процессов.

Недостаточное внимание к вопросам планирования, учета и анализа затрат и себестоимости продукции, работ, услуг проявляется в том, что в официальных формах бухгалтерской и статистической отчетности имеет место существенный разнобой в представлении информации об этих показателях.

В частности, рассмотрим три документа:

1. "Отчет о прибылях и убытках" (форма № 2 бухгалтерской отчетности).

2. "Приложение к бухгалтерскому балансу", раздел "Расходы по обычным видам деятельности" (форма № 5 бухгалтерской отчетности).

3. "Основные сведения о деятельности предприятия" (форма № 1 – предприятие федерального государственного статистического наблюдения, раздел VII).

В форме № 2 одной строкой (без расшифровки) показывается неполная себестоимость продаж, отдельно приводятся суммы коммерческих и управленческих расходов.

В форме № 5 в разделе "Расходы по обычным видам деятельности" показываются затраты на производство и продажу в разрезе пяти экономических элементов.

В форме федерального государственного статистического наблюдения № 1-предприятие содержится информация о расходах на производство и реализацию продукции, товаров, работ, услуг в соответствии с перечнем экономических элементов, а также с некоторой детализацией отдельных элементов.

6.3. Применение метода коэффициентов для факторного анализа затрат по экономическим элементам

Одним из важнейших приемов экономического анализа является сравнение показателей в динамике и статике. Для получения объективных результатов при использовании методического приема сравнения необходимо привести сравниваемые показатели к сопоставимости. В экономической литературе предложены следующие основные способы приведения показателей к сопоставимости [12, 13, 15]:

• Устранение влияния изменения цен. Для этого сравниваемые объемные показатели выражаются в одинаковых ценах. Например, фактические объемы продаж предыдущего и отчетного периодов времени выражаются в единой оценке, т. е. в ценах базисного периода.

• Устранение влияния различий в объеме и ассортименте продукции при сопоставлении качественных показателей. Это достигается путем пересчета последних на одинаковый объем и ассортимент продукции.

• Приведение сравниваемых показателей к единой методике их исчисления. Инструкции, регламентирующие методику исчисления отдельных показателей, систематически меняются. В этих случаях для обеспечения сопоставимости показатели, исчисленные до изменения методики, пересчитываются по методике отчетного периода.

• Периоды времени, за которые производится сравнение, должны быть тождественными.

Указанные способы приведения показателей к сопоставимости являются важнейшими. В практике экономического анализа используются и другие способы в зависимости от специфики отрасли, например устранение сезонных особенностей, территориальных различий и т. д.

В условиях номенклатурной экономики обеспечение принципа сопоставимости показателей предусматривалось непосредственно в формах бухгалтерской отчетности. Например, в отчете о себестоимости продукции содержалась специальная графа "себестоимость по плану, пересчитанному на фактический выпуск и ассортимент продукции"; в отчете о реализации продукции – специальная графа "по плану, пересчитанному на фактически реализованную продукцию".