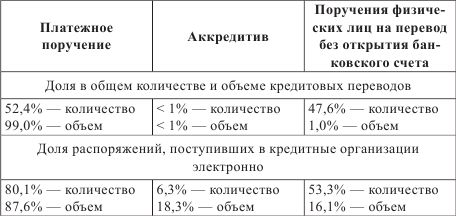

На долю платежей с использованием платежных поручений приходится чуть более половины от общего количества кредитовых переводов (52,4 %) и 99,0 % от их общего объема. Из 100 платежей платежными поручениями 78 приходилось на платежи юридических лиц, не являющихся кредитными организациями, 17 – на платежи физических лиц, 5 – на собственные платежи кредитных организаций. В общем объеме платежей платежными поручениями преобладали платежи юридических лиц (94,7 %).

Таблица 3.6

Структура кредитовых переводов в 2014 г. по видам расчетных документов

Юридические лица, не являющиеся кредитными организациями, чаще используют электронные технологии. В 2014 г. количество и объем платежных поручений, представленных юридическими лицами в кредитную организацию в электронном виде, увеличились (на 7,5 % и 21,5 % соответственно), а на бумажных носителях, напротив, снизились (на 21,8 % и 7,9 %).

Электронная форма подачи распоряжений в рамках кредитовых переводов становится все более характерной и для физических лиц: в 2014 г. на такие платежи приходилось более половины всех кредитовых переводов физических лиц и 21,8 % от их объема. В структуре последних по количеству преобладали переводы физических лиц без открытия банковского счета, совершенные посредством банкоматов и платежных терминалов (почти 83,4 %), а по объему – платежи платежными поручениями (почти 77,1 %).

Доля платежей на основе прямого дебета в 2014 г. в общем количестве безналичных платежей клиентов кредитных организаций и собственных платежей кредитных организаций составила 0,7 %, в общем объеме – 0,3 %. За год в форме прямого дебета было осуществлено 84,8 млн операций на сумму 2,1 трлн руб.

В структуре платежей в форме прямого дебета по количеству преобладали инкассовые поручения (53,3 %), по объему – платежные требования (73,0 %). В 2014 г. небанковскими организациями в кредитные организации было направлено 39,6 млн платежных требований на сумму 1,5 трлн руб.

В структуре платежей в форме прямого дебета преобладают платежи юридических лиц, не являющихся кредитными организациями: 69,9 % от общего количества и 90,4 % от общего объема. Физические лица менее активно используют этот инструмент при совершении платежей: на них приходится 30 из 100 платежей в форме прямого дебета, а удельный вес в общей стоимости составляет около 5 %. Более половины распоряжений в форме прямого дебета (как по количеству, так и по объему) было представлено в кредитные организации в электронном виде.

Рассмотрим правовую природу кредитовых переводов в форме расчетов платежными поручениями.

Расчеты платежными поручениями. При расчетах платежным поручением банк плательщика обязуется по поручению плательщика за счет средств, находящихся на его банковском счете, или без открытия банковского счета плательщика – физического лица осуществить перевод определенной денежную сумму на счет указанного плательщиком лица в этом или в ином банке в срок, предусмотренный законом, если более короткий срок не предусмотрен договором банковского счета либо не определяется применяемыми в банковской практике обычаями делового оборота (ч. 1 ст. 863 ГК РФ).

Правовое регулирование расчетов платежными поручениями осуществляется § 2 гл. 46 ГК РФ, гл. 5 Положения о переводе денежных средств, Положением о платежной системе Банка России, иными банковскими правилами и применяемыми в банковской практике обычаями делового оборота.

Субъекты расчетов платежными поручениями:

– плательщик – физическое либо юридическое лицо, которое инициирует платеж (дает поручение переводящему банку на перевод денежных средств);

– банк плательщика (переводящий банк) – кредитная организация, в которую обратился плательщик для осуществления перевода денежных средств, независимо от того, открыт ли у такого плательщика банковский счет в данной кредитной организации или нет;

– получатель денежных средств – физическое либо юридическое лицо, в пользу которого плательщик осуществляет перевод денежных средств;

– банк получателя денежных средств – кредитная организация, в которой у получателя открыт банковский счет.

В случае если у банка плательщика и банка получателя средств отсутствуют корреспондентские отношения, для осуществления перевода банк плательщика привлекает банк-посредник. Банком посредником могут быть несколько кредитных организаций либо расчетно-кассовые центры Банка России.

К документарным формам платежных инструментов, используемым при расчетах платежными поручениями, относятся расчетные документы в форме: платежного поручения, заявления, банковского ордера и иного документа, установленного банком. Платежное поручение может использоваться для перевода денежных средств со счета по вкладу (депозиту).

Платежное поручение – это расчетный документ с распоряжением плательщика обслуживающему его банку перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке.

Подавляющее большинство платежей юридические лица совершают путем кредитового перевода с использованием платежных поручений. По банковской статистике на переводы платежными поручениями приходится 70 из 100 платежей по количеству и 99 из 100 – по объему.

Банковский ордер применятся при осуществлении перевода денежных средств на банковский счет клиента – получателя средств, если плательщиком является банк. На платежи с использованием банковских ордеров приходилось 25,8 % от общего количества и 0,7 % от общего объема. Доля банковских ордеров по популярности платежных инструментов по количеству и объему составляли по 10 % и 4 % соответственно.

Этот расчетный документ применяется главным образом при оформлении операций, носящих систематический и массовый характер. В 2014 г. 87,3 % от общего количества собственных платежей кредитной организации (филиала) и 12,9 % от их общего объема осуществлялось с использованием банковского ордера (средняя сумма платежа составила 5,9 тыс. руб.). В общем количестве платежей, распоряжения по которым были направлены в кредитную организацию в электронном виде, доля банковских ордеров составляла 13,1 %. Более 70 % банковских ордеров по количеству и объему было составлено с использованием электронных технологий.

Перевод денежных средств без открытия банковского счета плательщиком – физическим лицом осуществляется на основании заявления на бумажном носителе, в котором должны быть указаны реквизиты плательщика, получателя средств и банков, сумма перевода, назначение платежа и иная информация по согласованию с банком. На основании заявления о переводе денежных средств без открытия банковского счета плательщика – физического лица кредитная организация составляет платежное поручение.

Доля переводов физических лиц без открытия банковского счета в 2014 г. в общем количестве кредитовых переводов физических лиц составила 84,4 % (1,3 млрд трансакций), в общем объеме – более одной трети (4,7 трлн руб.). Средний размер одного перевода составил 3,7 тыс. руб. В течение года на одного жителя страны в среднем приходилось 9 переводов на общую сумму 32,1 тыс. руб.

Об уровне спроса со стороны населения на данный вид платежных услуг свидетельствует тот факт, что объем переводов физических лиц без открытия банковского счета, совершенных в инфраструктуре кредитных организаций, более чем в 3 раза превышал совокупный объем почтовых переводов и платежей, совершенных физическими лицами через платежных и банковских платежных агентов, включая ФГУП "Почта России".

Переводы без открытия банковского счета на крупные суммы население в основном осуществляло в кассовых подразделениях кредитных организаций – через них прошло 46,7 % от общего количества и 83,9 % от общего объема переводов. На операции, осуществленные с использованием банкоматов и платежных терминалов, приходилось 53,3%и 16,1 % соответственно.

Получатели денежных средств, направленных посредством перевода без открытия банковского счета, находились главным образом в России. В пределах России было осуществлено в 55 раз больше переводов по количеству и в 8 раз больше по объему, чем за пределы страны.

В составе операций по осуществлению переводов без открытия банковского счета преобладали платежи физических лиц в пользу юридических лиц, прежде всего организаций, оказывающих услуги в сфере жилищно-коммунального хозяйства, государственных органов, – 91,4 % по количеству и 71,7 % по объему. Средний размер перевода составил 2,9 тыс. руб.

В российских рублях было осуществлено 99,2 % от общего количества переводов и 92,7 % от общего объема денежных переводов физических лиц без открытия банковского счета. На переводы в иностранной валюте приходилось лишь 0,8 % и 7,3 % соответственно. Однако денежные переводы в иностранной валюте были значительно крупнее: средний размер денежного перевода в иностранной валюте составил 32,4 тыс. руб., превысив аналогичный показатель в российских рублях более чем в 9 раз.

На долю пяти крупнейших кредитных организаций в 2014 г. в общем количестве переводов без открытия банковского счета приходилось 72,8 %. Доминирующее положение занимали кредитные организации Московского региона (их доля составила 31,1 % в общем количестве и 37,4 % в общем объеме переводов).

Процедура исполнения платежного поручения начинается с момента представления плательщиком в кредитную организацию платежного поручения или заявления, если плательщиком является физическое лицо. Поручение плательщика исполняется банком при наличии средств на счете плательщика (если иное не предусмотрено договором между плательщиком и банком), в календарной очередности поступления расчетных документов. В случае недостаточности денежных средств на счете для оплаты расчетных документов, предъявленных к оплате, поручения исполняются банком с соблюдением очередности списания денежных средств со счета, установленной ст. 855 ГК РФ и банковскими правилами.

Банк обязан информировать плательщика по его требованию об исполнении платежного поручения не позже следующего рабочего дня после обращения плательщика в банк.

При надлежащем исполнении поручения плательщика переводимая сумма зачисляется на корреспондентский счет банка, обслуживающего получателя средств, который, в свою очередь, зачисляет ее на банковский счет своего клиента-получателя средств. После этого перевод денежных средств в рамках расчетов платежными поручениями считается завершенным.

Аккредитивная форма расчетов. Аккредитивная форма безналичных расчетов применяется между экономическими субъектами в ходе исполнения коммерческих договоров.

Основным отличием аккредитива от платежного поручения является то, что платежи на основании платежного поручения являются безусловными, а при аккредитивной форме оплаты для совершения платежей предусматривается выполнение получателем денежных средств определенных в договоре условий.

Правовое регулирование расчетов аккредитивами осуществляется в соответствии с § 3 гл. 46 ГК РФ, гл. 6 Положения о переводе денежных средств иными банковскими правилами и применяемыми в банковской практике обычаями делового оборота.

К документарным формам платежных инструментов, используемым при расчетах аккредитивами, относится аккредитив.

Аккредитив – условное денежное обязательство, принимаемое банком (далее – банк-эмитент) по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку (далее – исполняющий банк) произвести такие платежи.

При расчетах по аккредитиву банк, действующий по распоряжению плательщика об открытии аккредитива и в соответствии с его указаниями (далее – банк-эмитент), обязуется осуществить перевод денежных средств в пользу получателя средств при условии представления им документов, предусмотренных аккредитивом и подтверждающих выполнение иных его условий (исполнение аккредитива), либо предоставляет полномочие другому банку (исполняющему) на исполнение аккредитива (ст. 867 ГК РФ).

Субъекты расчетов по аккредитиву, плательщик (покупатель); банк-эмитент (банк плательщика) – открывает аккредитив; получатель денег (продавец); исполняющий банк (банк продавца) – исполняет аккредитив. В качестве исполняющего банка могут выступать банк-эмитент, банк получателя средств или иной банк.

Аккредитив выставляется между банком-эмитентом и исполняющим банком.

Банк-эмитент – банк, который по заявлению клиента (покупателя) открывает аккредитив, в котором даны условия и перечень документов, необходимых для перевода денежных средств на расчетный счет продавца, и производит платежи получателю средств или оплату, акцепт или учет переводного векселя.

Банк-эмитент может дать полномочие другому банку (исполняющему банку) произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель.

Исполняющий банк – банк продавца, который контролирует исполнение требований аккредитива, а при полном их выполнении зачисляет на расчетный счет указанную в аккредитиве сумму.

Банк-эмитент вправе открыть аккредитив от своего имени и за свой счет. В этом случае банк-эмитент является плательщиком.

Аккредитив по своей сути представляет сделку, обособленную от договора купли-продажи или иного договора, на котором может быть основан. Участвующие в расчетах по аккредитиву банки не связаны обязательствами по таким договорам. Аккредитив предназначен для расчетов с одним получателем средств и может быть открыт как в российской, так и в иностранной валюте.

Использование аккредитивной формы оплаты и порядок расчетов по аккредитиву устанавливаются в договоре между плательщиком и получателем денежных средств.

Аккредитивы классифицируются по различным признакам, в том числе в зависимости от порядка предоставления денежного покрытия исполняющему банку и условий их открытия.

По способу предоставления денежного покрытия исполняющему банку аккредитивы подразделяются на: покрытые (депонированные) и непокрытые (гарантированные).

При открытии покрытого (депонированного) аккредитива банк-эмитент перечисляет за счет средств плательщика или предоставленного ему кредита сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива (п. 2 ст. 867 ГК РФ).

При открытии непокрытого (гарантированного) аккредитива исполняющему банку предоставляется право списывать всю сумму аккредитива с ведущегося у него счета банка-эмитента. Такой аккредитив может рассматриваться как одна из форм краткосрочного кредита, так как средства по аккредитиву списываются непосредственно с корреспондентского счета банка-эмитента, а не со счета плательщика. Эта форма аккредитивных расчетов используется в случае наличия корреспондентских отношений между участвующими в расчетах банками.

В зависимости от условий открытия аккредитивы подразделяются на отзывные и безотзывные.

Отзывным признается аккредитив, который может быть изменен или отменен банком-эмитентом без предварительного уведомления получателя средств. Отзыв аккредитива не создает каких-либо обязательств банка-эмитента перед получателем средств (ст. 868 ГК РФ). Аккредитив является отзывным, если в его тексте прямо не установлено иное.

Безотзывным признается аккредитив, который не может быть отменен без согласия получателя средств и в котором имеется соответствующая отметка. Такой аккредитив представляет собой твердое обязательство банка оплатить продавцу поставку, работу или услугу при выполнении последним всех условий аккредитива.

Безотзывной аккредитив может быть подтвержденным. Подтверждение безотзывного аккредитива осуществляет исполняющий банк по просьбе банка-эмитента. Такое подтверждение при условии, что предусмотренные документы представлены и соблюдены все условия аккредитива, составляет твердое обязательство исполняющего банка в дополнение к обязательству банка-эмитента.

Подавляющее большинство аккредитивов являются безотзывными. Преимущество безотзывного аккредитива для получателя средств заключается в том, что банк-эмитент должен осуществить платеж по нему, даже если плательщик изменит свое намерение.

В международной банковской практике встречаются и иные виды аккредитивов.

Механизм расчетов аккредитивами. Инициатором платежа в аккредитивной операции выступает плательщик. Он подает в банк-эмитент заявление об открытии аккредитива по форме, утвержденной банком.

Реквизиты и форма (на бумажном носителе) аккредитива устанавливаются банком с учетом соответствующих банковских требований.