Шпаргалка "нерадивого" заемщика

Многие думают, что стоит только просрочить платеж, банк тут же потребует немедленного погашения кредита. Это не так. За эту провинность вам грозит только выплата неустойки.

Понятие неустойки обязательно присутствует в кредитном договоре. Ею признается денежная сумма, которую должник обязан выплатить кредитору в случае просроченного выполнения, невыполнения или ненормального выполнения обязательства.

Существуют две формы неустойки: пени и штраф.

Штраф - это однократно взыскиваемая неустойка, определяемая в твердой денежной сумме либо в процентах.

Пени - неустойка, взыскиваемая нарастающим итогом за каждый день просрочки с исполнением обязательства.

! Размеры штрафов и пени должны быть определены в кредитном договоре.

Теперь поговорим о несвоевременных платежах. Вообще, если не возникает непредвиденных ситуаций, лучше точно придерживаться сроков внесения платежей, указанных в договоре.

Кроме того, необходимо помнить, что разнообразные штрафы и пени уплачиваются в первую очередь. Это значит, что если заемщик вносит ежемесячный платеж без учета неустойки, то из внесенной суммы автоматически вычтут сумму штрафа, и получится, что банку он опять недоплатил. А это еще один штраф…

Но обычно просрочка платежа заемщиком происходит не из–за его неорганизованности, а по объективным причинам (увольнение с работы, возникновение непредвиденных расходов, болезнь). Эта ситуация тоже не безнадежна. Когда человек понимает, что по каким–либо причинам не сможет вовремя внести ежемесячный платеж за ипотечный кредит, стоит об этом предупредить банк. Причем чем раньше, тем лучше – не дожидаясь, пока кредитная организация сама предъявит претензии.

Скорее всего, кредитное учреждение предложит несколько вариантов выхода из ситуации.

Первый – отсрочка платежа. Предоставляется на некоторое время (не более 1-2 лет) и по уважительным причинам. Заемщик может приостановить выплаты основной суммы кредита. Правда, проценты по кредиту в этом случае все равно придется платить.

Второй – перекредитование. Эти возможности также прописаны в кредитном договоре.

Но если заемщик постоянно нарушает сроки выполнения финансовых обязательств, банк может потребовать досрочного погашения кредита, что, как правило, выливается в продажу заложенной недвижимости. Это крайний случай – ни одному банку не выгодно доводить ситуацию до этого, так как реализация заложенной недвижимости – дело хлопотное и требует привлечения дополнительных ресурсов.

Когда кредит не вернуть

К сожалению, бывают случаи, когда и заемщику и банку очевидно – выплата кредита в обозримом будущем невозможна. Выход из такой ситуации только один – продажа заложенного имущества.

Согласно законодательству, в этой ситуации привлекается независимый оценщик, который определяет стоимость недвижимости, находящейся под залогом. Если банк и заемщик согласны с оценкой, то заложенная квартира продается с помощью дружественных банку компаний, занимающихся продажей недвижимости. Таким образом банк компенсирует все свои издержки – сумму основного долга, проценты за пользование кредитом и другие расходы, связанные с реализацией предмета ипотеки. Заемщику же возвращается сумма, оставшаяся после сделки и вычетов банка.

Если банк и заемщик не могут договориться о стоимости недвижимости, вопрос решается в судебном порядке.

В данном случае доводить дело до суда невыгодно прежде всего заемщику, так как, помимо интересов банка, за счет должника оплачиваются и все судебные издержки (иногда сумма таких расходов доходит до 30% от стоимости квартиры). После передачи дела в суд недвижимость выставляется на торги и продается. Но опять–таки банк выплачивает заемщику только деньги, оставшиеся за вычетом долга и процентов.

Автокредит

Что такое автокредит?

Кредитование на покупку автомобиля является формой потребительского кредита, где автомобиль служит залогом и до момента выплаты кредита ПТС автомобиля находится в банке.

Кредит может предоставляться в рублях или валюте, как на новые автомобили, так и на подержанные.

В случае отказа заемщика от выплаты кредита банк имеет право погасить кредит путем востребования залога. При этом автомобиль продается по согласованию заемщика с банком, а деньги от его продажи направляются на погашение кредита. В случае банкротства должника банк также имеет право забрать машину. После ее продажи заемщик получает сумму за вычетом кредита и процентов. Автокредит – это реальная возможность для человека с невысоким, но стабильным доходом приобрести хороший автомобиль. Например, если ваш доход составляет 1 тыс. долл. и сбережения позволяют вам внести 4 тыс. долл. в качестве первоначального взноса, можно позволить себе новый автомобиль за 12,7 тыс. долл. Получается дороже, чем покупать без займа, к тому же к окончанию срока оплаты кредита сам автомобиль потеряет в стоимости 30-50%.

После выбора банка необходимо определиться с видом кредита на приобретение машины. В основном автокредиты делятся на два вида – экспресс и классический кредит. Но если внимательно ознакомиться с предложениями банков, можно насчитать как минимум пять различных видов автокредитования.

При получении автокредита обратите внимание, на что начисляются проценты:

1) на остаточную сумму долга;

2) на всю сумму целиком.

В первом случае проценты начисляются только на ту часть долга, которую вы еще не выплатили. Если мыслить здраво, то данный пункт вполне логичен. Если есть долг, то есть и плата за пользование этим долгом.

Рассматривая второй случай, обнаруживаем, что проценты начисляются на всю сумму кредита целиком, вне зависимости от того, сколько вы уже заплатили. Логики в таком начислении для заемщика нет.

Могут возникнуть дополнительные расходы в виде комиссии при переводе денег, платы за оформление кредита и т.д. И эти дополнительные расходы могут оказаться очень существенными.

Обязательно учтите расходы на оплату страховки, которая составит минимум 1,5% от остаточной суммы долга. Максимально эта сумма может увеличить расходы на автомобиль в год на 10-12% от его стоимости. Взамен, правда, вы получите полную защищенность авто в ДТП и от угонщиков.

Поинтересуйтесь, есть ли возможность досрочного погашения кредита. За досрочное погашение банком могут быть предусмотрены штрафные санкции. Если есть такая возможность, вы существенно сэкономите на процентах, вернув часть долга раньше, чем этого требует договор.

Экспресс–кредит

Главное достоинство этого вида автокредита в небольшом количестве требуемых документов. Это, конечно, радует не особо терпеливых автолюбителей, но за свою нетерпеливость им приходится расплачиваться повышенной процентной ставкой и большим первоначальным взносом. Сейчас минимальная ставка при экспресс–кредитовании на автомобили – от 35% и выше. К тому же срок такого кредитования – не более трех лет. Не исключено, что банк "накажет" нетерпеливого клиента и скрытыми процентными комиссиями. Также обязательно клиента заставят оформить КАСКО.

Кредит Trade–in

Trade–in – этот вид кредита интересен тем, кто думает поменять машину.

Суть этой услуги заключается именно в получении новой машины в обмен на старую. Заинтересовавшую машину клиент получает в первый же день сделки. При этом кредиты по trade–in имеют низкие процентные ставки, а срок их погашения – до пяти лет. К тому же вид страхования и его "полноту" банки оставляют на совести клиента. Минусом этого вида кредитования является заниженная, а иногда до абсурда низкая выкупная стоимость автомобиля по сравнению с рыночной.

Факторинг

Факторинг – беспроцентный кредит, позволяющий выкупить автомобиль просто в рассрочку. Он достаточно быстро оформляется – в среднем от двух до пяти дней – и требует минимального пакета документов. Но при этом клиент должен внести большую предоплату. Стоит учесть, что на рынке очень трудно найти предложения по продаже автомобилей по факторингу на отечественные автомобили. Случается, что заявленный как беспроцентный, такой кредит имеет скрытые комиссии.

Кредит без первоначального взноса

Этот вид кредитования не требует бумажной волокиты, пакет документов для его оформления нужен минимальный. Но, как и в экспресс–кредитовании, за снисходительность банка придется переплатить. Отличительные черты автокредитования без первоначального взноса – высокая процентная ставка, дорогая страховка и ограниченный выбор автомобилей – только иномарки.

Кредитование без страховки

Этот кредит используется только для покупки поддержанных и недорогих машин. Сумма такого кредита не превышает десяти, в некоторых банках – пятнадцати тысяч долларов. При этом процентная ставка очень высокая. Плюс такого предложения в том, что купленный автотранспорт не нуждается в дополнительный страховке, так как не попадает в залог к банку. Но времени на оформление кредита без страховки уходит достаточно много – около месяца.

Часть IV.

Налоги с физических лиц

Налог является обязательным взносом плательщика в бюджет и внебюджетные фонды в определенных законом размерах и в установленные сроки.

Налог выражает денежные отношения, складывающиеся у государства с юридическими и физическими лицами в связи с перераспределением национального дохода и мобилизацией финансовых ресурсов в бюджетные и внебюджетные фонды государства. Взносы осуществляют основные участники производства валового внутреннего продукта:

1) работники, своим трудом создающие материальные и нематериальные блага и получающие определенный доход;

2) хозяйствующие субъекты, владельцы капитала.

Деление налогов, взимаемых с физических лиц

В налоговой системе России существует 3 группы налогов – в зависимости от того, в какой бюджет указанные суммы зачисляются:

1. федеральные налоги;

2. региональные налоги;

3. местные налоги и сборы.

Основные виды налогов, взимаемых населением:

1) государственная пошлина;

2) земельный налог;

3) налоги на имущество физических лиц;

4) налог на покупку иностранных денежных знаков;

5) налог на рекламу;

6) налог с владельцев транспортных средств;

7) подоходный налог с физических лиц;

8) регистрационный сбор с физических лиц–предпринимателей;

9) сбор за парковку автотранспорта;

10) сбор за пограничное оформление;

11) сбор за уборку территорий населенных пунктов;

12) страховые взносы в Пенсионный фонд РФ;

13) таможенные платежи.

Подоходный налог с физических лиц

Подоходный налог с физических лиц является основным налогом, который уплачивают физические лица практически со всех видов дохода, полученных в течение года.

Налог уплачивается в сроки, установленные законодательством, нарастающим итогом с начала года с зачетом ранее внесенных сумм.

Основная ставка НДФЛ в 2011 году – 13%.Применяется для любых доходов, за исключением тех для которых установлены специальные ставки НДФЛ – 9%, 15%, 30%, 35%.

Ставка НДФЛ 35% применяется для:

1) доходов от стоимости выигрышей и призов, в части превышающих установленные размеры, т.е. 4000 руб.;

2) доходы от процентов по вкладам в банках, в части превышения суммы, рассчитанной, исходя из действующей ставки рефинансирования Центрального банка РФ, увеличенной на 5;

3) суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств, в части превышения суммы процентов, исчисленной исходя из /3 действующей ставки рефинансирования Банка России на дату фактического получения дохода, над суммой процентов, исчисленной исходя из условий договора. При получении заемных средств в валюте по ставке 35% облагают превышение суммы процентов, исчисленной исходя из 9% годовых, над суммой процентов, исчисленной исходя из условий договора.

Ставкой НДФЛ 30% облагаются:

доходы, получаемые физическими лицами, не являющимися налоговыми резидентами РФ, за исключением доходов, получаемых в виде дивидендов от долевого участия в деятельности российских организаций.

Ставка НДФЛ 15% действует в отношении:

доходов, получаемых физическими лицами, не являющимися налоговыми резидентами РФ, в виде дивидендов от долевого участия в деятельности российских организаций.

Ставка НДФЛ 9% применяется для:

1) доходов от долевого участия в деятельности организаций, полученных в виде дивидендов, физическими лицами, являющимися налоговыми резидентами РФ.

2) доходов в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, а также по доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года.

Налог с заработной платы удерживается работодателями. Граждане, имевшие в течение года доходы не только от выполнения трудовых и приравненных к ним обязанностей по месту основной работы (службы, учебы), обязаны представлять в налоговые органы декларацию о доходах.

Если международными договорами РФ установлены иные правила налогообложения отдельных категорий граждан, то применяются правила международного договора.

Индивидуальные предприниматели, перешедшие на упрощенную систему налогообложения, учета и отчетности, платят подоходный налог в форме уплаты годовой стоимости патента.

Плательщики налога граждане РФ, иностранные граждане, лица без гражданства:

1) находящихся в РФ не менее 183 дней в календарном году – по доходу от источников в РФ и за ее пределами;

2) находящихся в РФ менее 183 дней в календарном году – только по доходу от источников в РФ.

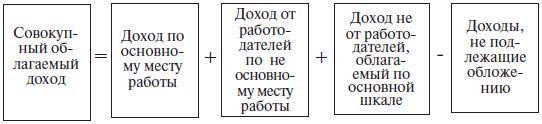

Объект обложения: совокупный облагаем облагаемый доход , полученный в календарном году как в денежной, так и в натуральной форме, в том числе в виде материальной выгоды.

Датой получения дохода является дата выплаты дохода (включая аванс), либо перечисления дохода, либо дата передачи дохода в натуральной форме.

Доход в иностранной валюте в целях налогообложения пересчитывается в рубли по курсу ЦБ РФ на день получения.

Совокупный облагаемый доход

Материальная выгода

При получении работником от организации беспроцентной ссуды или ссуды под низкий процент совокупный облагаемый доход включает материальную выгоду в виде экономии на процентах.

Выгодой является разница между суммой, исчисленной исходя из 2/3 ставки рефинансирования ЦБ РФ по средствам в рублях (или 10% годовых по средствам в инвалюте) и суммой фактически уплаченных процентов. Налог на материальную выгоду удерживается организацией.

Продажа имущества

При продаже имущества, принадлежащего на праве собственности гражданину, не зарегистрированному как плательщик налога, совокупный облагаемый доход может быть уменьшен на сумму, не превышающую 5000-кратный размер ММОТ, при продаже жилья, дач, садовых домиков, земельных участков, земельных паев (долей), или на сумму, не превышающую 1000-кратный размер ММОТ – при продаже другого имущества. (По желанию плательщика этот вычет может быть заменен вычетом фактически произведенных и документально подтвержденных расходов.)

Получение доходов из источников за пределами РФ

При получении доходов из источников за пределами РФ гражданами, имеющими постоянное место жительства в РФ, к вычету принимаются суммы налогов, уплаченных за пределами РФ, но не более сумм, причитающихся по законодательству РФ, т.е. с применением российской шкалы подоходного налога.

Платим меньше. Или не платим совсем?

Доходы, не подлежащие обложению:

1) Проценты и выигрыши по государственным ценным бумагам и по бумагам органов местного самоуправления.

2) Страховые выплаты (возмещения) по обязательному страхованию, по договорам добровольного долгосрочного (на срок не менее пяти лет) страхования жизни, имущественного страхования и страхования ответственности в связи с наступлением страхового случая, в возмещение вреда жизни, здоровью и медицинских расходов.

3) Проценты и выигрыши по вкладам в банках, находящихся на территории РФ, открытым:

– в рублях – если процент выплачивается в пределах ставки рефинансирования, установленной ЦБ РФ.

– в иностранной валюте – если проценты выплачиваются в пределах 15% годовых.

– Государственные пособия, пенсии, стипендии учащихся.

Доходы, облагаемые по твердой ставке: проценты и выигрыши по вкладам в банках, находящимся на территории РФ, в размере, превышающем ставку рефинансирования, установленную ЦБ РФ, действовавшую в течение периода существования вклада (15% годовых – по вкладам в иностранной валюте), и некоторые виды страховых выплат облагаются налогом отдельно от иных видов дохода у источника дохода по ставке 15%.

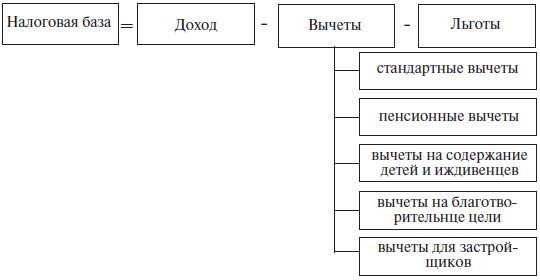

Налоговая база

Стандартные налоговые вычеты