57. РАНЖИРОВАНИЕ ДРУГИХ ВИДОВ ЦЕННЫХ БУМАГ. ОРГАНИЗАЦИЯ ЛИСТИНГА

Если ранжирование акций и облигаций на рынке закреплено отработанными процедурами листинга и рейтинга, то для всех остальных видов ценных бумаг никаких специальных (специализированных) процедур ранжирования нет, поскольку все они в большинстве своем не являются такими же массовыми и обращающимися ценными бумагами, как акции и облигации.

Надежность остальных видов ценных бумаг в случае их купли-продажи проверяется уже самими заинтересованными сторонами самыми разнообразными способами, среди которых важнейшим является наличие у эмитента бумаги соответствующего кредитного рейтинга. Если говорить о векселях, то здесь, кроме того, важным показателем их надежности обычно считается наличие у векселя многочисленных индоссаментов (передаточных надписей), которые свидетельствуют о том, что многие участники рынка доверяют обязательствам векселедателя.

Организация листинга. Включение ценных бумаг в котировальный список есть целая процедура, которая определяется правилами, устанавливаемыми каждым организатором торговли на рынке ценных бумаг, обычно соответствующей фондовой биржей.

Каждая фондовая биржа или внебиржевая система организованной торговли осуществляет свой листинг ценных бумаг, которые она допускает к обращению.

Результатом листинга ценной бумаги является:

• допуск ценных бумаг соответствующей компании на фондовую биржу или на другой организованный рынок ценных бумаг;

• получение акциями и/или облигациями компании публичной котировки, т. е. официально регистрируемого биржей (или внебиржевым организатором рынка) курса (цены) этой ценной бумаги.

Листинг ценных бумаг компании дает ей следующие важные преимущества на рынке:

• увеличение доверия со стороны участников рынка;

• общественную известность, а то и определенную популярность;

• получение доступа к сравнительно дешевым и потенциально неограниченным источникам финансирования;

• способствует росту капитализации компании, т. е. росту цен на ее акции;

• повышает оборачиваемость (ликвидность) ее ценных бумаг;

• позволяет получить те или иные налоговые льготы в соответствии с имеющимся в стране налоговым законодательством.

Коммерческая организация, претендующая на получение листинга на фондовой бирже, обязана удовлетворять предъявляемым к ней и ее ценным бумагам определенным требованиям. К ним относятся:

• наличие истории существования компании;

• известность в стране и в мире;

• место, занимаемое в соответствующей сфере экономики;

• минимальные размеры активов и чистой прибыли за несколько лет;

• размеры акций, находящихся в свободном обращении;

• численность акционеров и др.

58. РЕЙТИНГОВЫЕ ОРГАНИЗАЦИИ

Рейтинговые организации появились в начале XX в. на американском фондовом рынке. Впоследствии они возникли в других развитых странах и от рейтинга лишь ценных бумаг трансформировались в кредитный рейтинг вообще.

Наиболее известными мировыми рейтинговыми агентствами являются: Standart & Poor• s Corporation (S & Р), Moody• s Investors Service (Moody• s).

Рейтинговая оценка, даваемая ими, как правило, очень близка. Согласно рейтингу все долговые ценные бумаги подразделяются на две группы:

• облигации инвестиционного уровня качества. В эту группу включаются облигации, по которым имеется возможность погасить заем, а возможность выплаты процентного дохода оценивается от высшей надежности до возможности невыплаты в установленные сроки. Сюда включаются облигации с рейтингом: ААА (Ааа), АА (Аа), А, ВВВ (Ввв);

• спекулятивные бумаги. В данную группу включаются ценные бумаги, имеющие разное качество с точки зрения возврата самого долга одновременно с выплатой процентного дохода. К спекулятивным ценным бумагам (их еще называют высокорисковыми или "мусорными" облигациями) относятся облигации с рейтингом: ВВ (Вв), В, ССС (Ссс), СС (Сс), С, Д.

Конкретные методики рейтинговых оценок различаются по рейтинговым агентствам и являются их коммерческой тайной.

Рейтинги ценных бумаг и эмитентов постоянно уточняются и пересматриваются в связи с изменениями в их экономическом положении и рыночной ситуации.

Рейтинговые организации представляют собой коммерческие организации, которые работают на прибыльной основе за счет продажи своих услуг участникам рынка. Эмитент, желающий выйти со своими ценными бумагами на фондовый рынок, должен получить свой рейтинг. Для этого он обращается в рейтинговое агентство, оплачивает его услуги и предоставляет ему всю необходимую информацию для проведения рейтинга.

В общем случае рейтинг – это обязательность для эмитента, но не обязанность рейтинговой организации. Однако в последние годы ведущие рейтинговые агентства в ряде случаев самостоятельно проводят оценку кредитоспособности тех или иных компаний и государств.

Рейтинговые организации существуют в большинстве стран с развитым фондовым рынком. Национальные рейтинговые агентства имеют определенные преимущества перед международными компаниями такого рода, поскольку могут более точно учитывать в рейтинговой оценке национальные особенности рынка.

59. ОРГАНИЗАЦИЯ ПРОЦЕССА ТОРГОВЛИ ЦЕННЫМИ БУМАГАМИ

Формы организации процесса торговли ценными бумагами.

1. Биржевая торговля ценными бумагами – это торговля ценными бумагами, которая организуется профессиональным участником рынка ценных бумаг, называемым фондовой биржей (или просто биржей). Это централизованная торговля ценными бумагами, характеризующаяся объединением ее участников в одном месте, в одно время и торгующих по единым правилам.

2. Внебиржевая торговля ценными бумагами – это торговля ценными бумагами между участниками рынка, осуществляемая в отсутствие единого организатора рынка. Это децентрализованная форма торговли ценными бумагами. Внебиржевая торговля еще называется "уличным" рынком, торговлей "с прилавка".

Взаимозависимость форм организации торговли. Исторически торговля ценными бумагами развивалась в направлении от неорганизованных к организованным формам. С течением времени вырабатывались общеупотребимые правила торговли ценными бумагами и появились участники рынка, которые специализировались на торговле имеющимися в данное время ценными бумагами. Эти профессиональные участники постепенно пришли к пониманию того, что их коммерческие дела пойдут лучше, если они объединятся в некие торговые сообщества, которые получили название биржа.

Однако любой организованный в форме биржи рынок не в состоянии охватить всю торговлю ценными бумагами по самым разным причинам, например:

• наличие физических ограничений, свойственных любому обособленному рынку:

• функциональная ограниченность.

• экономическая ограниченность (целесообразность).

На практике всегда имеются обстоятельства, вследствие которых рынок ценных бумаг представляет собой сосуществование его биржевого и внебиржевого сегментов (частей, рынков).

Однако современный внебиржевой рынок ценных бумаг не является антиподом биржевого рынка в смысле их противопоставления как стихийного (неорганизованного) и организованного рынков. Организованность внебиржевого рынка обеспечивается, с одной стороны, необходимостью соблюдения всеми участниками рынка ценных бумаг имеющегося в данной стране законодательства, которое в своей основе вообще не делит рынок ценных бумаг на указанные части, а только особо выделяет его биржевой сегмент. С другой стороны, поскольку речь идет о едином рынке, постольку и внебиржевые участники рынка в основном придерживаются общерыночных правил хозяйственного оборота на данном рынке.

Развитие компьютеризированных форм торговли ценными бумагами ведет к стиранию различий между биржевым и внебиржевым рынками, превращает рынок ценных бумаг в единый организованный рынок, в котором снимаются как границы биржевого рынка, так и децентрализованный характер внебиржевого рынка.

60. КОТИРОВКА ЦЕННЫХ БУМАГ

Котировка ценной бумаги – это доступная для всех участников рынка информация о рыночной цене ценной бумаги. На современном рынке цена акции задается в абсолютном выражении в национальной валюте, например, в рублях и копейках за одну акцию. Цена облигации выражается в относительной величине, обычно в процентах от ее номинала.

Следует различать следующие виды котировки:

1) преддоговорная котировка – это существование рыночной цены ценной бумаги в качестве цен предложения на покупку и продажу: • цена покупателя, или цена предложения на покупку, или текущая котировка по запросу, или бид (bid)– это цена, которую предлагает маркет-мейкер в качестве покупателя; • цена продавца, или цена предложения на продажу, или текущая котировка по предложению, или аск (ask),офер (offer) – это цена, которую предлагает маркет-мейкер в качестве продавца; по этой цене клиент может купить ценную бумагу (но может предложить и меньшую цену). Разница между ценами продавца и покупателя называется спрэдом;

2) последоговорная котировка, или курс, ценной бумаги – это рыночная цена ценной бумаги в соответствии с заключенной по ней сделкой.

Преддоговорная котировка ценной бумаги имеет своей целью создание условий для достижения договоренности между продавцом и покупателем ценной бумаги по поводу установления ее рыночной цены. Чем меньше спрэд, тем быстрее при прочих равных условиях продавец и покупатель могут прийти к соглашению об уровне рыночной цены.

Практика рынка выработала три метода статистической фиксации курса ценной бумаги:

1. Усредненный метод представляет собой тот или иной способ определения средней рыночной цены всех заключенных по данной ценной бумаге сделок за установленный промежуток времени (обычно за рабочий день). Средняя цена может рассчитываться по формуле простой или взвешенной средней арифметической. Этот метод применяется обычно лишь для соответствующих научных или аналитических целей. Для непосредственных участников рынка он может представлять интерес лишь в качестве одного из способов расчета цены в техническом анализе, или когда на рынке заключается очень мало сделок, и тогда средняя рыночная цена может представлять собой полезную информацию.

2. Предельный метод состоит в том, что биржа из всего огромного множества рыночных цен по данной ценной бумаге выделяет лишь предельные для нее рыночные цены за торговый день: • цену на момент открытия рынка, или цену открытия; • цену на момент закрытия рынка, или цену закрытия; • минимальную цену за день; максимальную цену за день.

Указанные четыре вида рыночной цены по каждой торгуемой ценной бумаге используются всеми участниками рынка в качестве основы для индивидуального анализа и принятия последующих решений на рынке ценных бумаг. Эти цены лежат в основе всех расчетов, которые производятся в рамках фундаментального и технического анализов, о которых будет сказано в дальнейшем.

3. Индексный метод – это метод, имеющий целью расчет того или иного фондового индекса на основе рыночных цен ценных бумаг.

61. ОСНОВНЫЕ РОССИЙСКИЕ ФОНДОВЫЕ ИНДЕКСЫ

На российском фондовом рынке наиболее цитируемыми являются два фондовых индекса:

1) индекс РТС (индекс фондовой биржи "Российская торговая система"). Рассчитывается по методу средней арифметической взвешенной:

J = 100 J0Σ Цi Кi / Σ Цi Кi,

где J – значение индекса для данного (отчетного) момента времени; J0 – значение индекса для начального момента времени; Ц – цена 1-й акции, входящей в состав ценных бумаг, составляющих индекс, на данный момент времени; Ц – цена i-й акции на базовую дату; Кi – количество i-й акции, находящееся в обращении на данный момент времени; Кi – количество i-й акции, находившееся в обращении на базовую дату (замена компаний и сплит (деление акций) учитываются особым образом);

2) сводный фондовый индекс (СФИ) ММВБ (фондовый индекс Московской межбанковской валютной биржи) также рассчитывается по методу средней арифметической взвешенной.

Фондовые индексы используются для получения общей картины состояния фондового рынка, прежде всего рынка акций и облигаций, поскольку по своей сути они выполняют две функции:

1) агрегируют рыночные цены сразу многих ценных бумаг путем использования тех или иных методов усреднения совокупности цен;

2) показывают общую динамику или направленность изменения рыночных цен вообще безотносительно к цене отдельной ценной бумаги.

Конкретно фондовые индексы широко используются его участниками для самых разных целей, в частности:

• для экономического анализа и прогнозирования цен акций;

• могут служить экономическими индикаторами конъюнктуры экономики страны в целом;

• в качестве инструментов управления инвестиционными портфелями ценных бумаг;

• являются предметом для заключения сделок с производными инструментами (фьючерсами, опционами, свопами).

Фондовые индексы широко применяются в качестве основы для торговли производными финансовыми инструментами, базирующимися на этих индексах. Например, на фондовых индексах основываются фьючерсные контракты на фондовые индексы (индексные фьючерсы), опционные контракты на фондовые индексы (биржевые опционы на индексы), опционы на индексные фьючерсы. Производные финансовые инструменты, основанные на фондовых индексах, используются в спекулятивных целях, для хеджирования портфельных рисков, а также для проведения арбитражной торговли между рынками индексных производных инструментов и рынками ценных бумаг, входящих в состав соответствующего фондового индекса.

62. ИНВЕСТИЦИОННЫЕ ОПЕРАЦИИ С ЦЕННЫМИ БУМАГАМИ

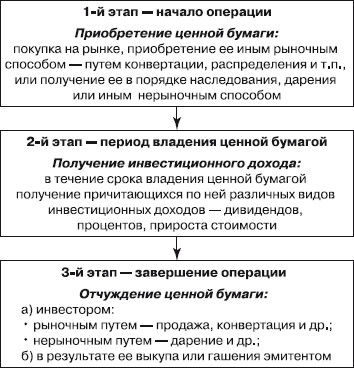

Инвестиционная операция на рынке ценных бумаг – это обмен капитала в форме денег на капитал в форме ценной бумаги; по своей внешней форме – это чаще всего покупка ценной бумаги, но покупка ее в качестве капитала. Инвестиционная операция с ценной бумагой называется также инвестированием в ценную бумагу.

Покупка ценной бумаги в качестве капитала есть именно инвестиционная операция, а не просто покупка, поскольку она имеет своей целью получение инвестиционного дохода от нее в течение срока владения ценной бумагой.

Инвестиционной доход по ценной бумаге – это любая рыночная форма дохода, связанная с владением ценной бумагой. Поэтому можно еще сказать, что инвестиционная операция (в своем самом распространенном виде) – это покупка ценной бумаги в целях владения ею. Владение ценной бумагой есть вторая часть инвестиционной операции, которая начинается вслед за ее покупкой. Инвестиционная операция прекращается, когда ценная бумага отчуждается от своего владельца.

Инвестирование в ценную бумагу может преследовать самые разнообразные цели, свойственные капиталу, в частности:

• получение процентного или дивидендного дохода на вложенный капитал;

• рост стоимости вложенного капитала;

• участие в управлении акционерным обществом;

• диверсификация (распределение по разным активам) капитала инвестора в целях снижения рыночных рисков;

• снижение налогового бремени (перевод капитала из более налогооблагаемых инвестиций в менее налогооблагаемые) и др.

Модель инвестиционной операции состоит из трех основных этапов:

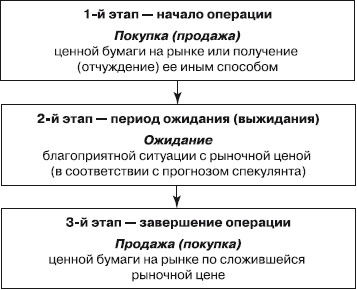

63. СПЕКУЛЯТИВНЫЕ ОПЕРАЦИИ С ЦЕННЫМИ БУМАГАМИ

Спекулятивная операция с ценной бумагой – это операция, состоящая из чередующихся во времени актов покупки и продажи ценной бумаги одним и тем же участником рынка. В отличие от инвестирования, спекуляция есть способ получения дохода от ценной бумаги, связанный с ее окончательным отчуждением при продаже, а не с владением ею.

Обычное определение спекулятивной операции на рынке ценных бумаг, или просто спекуляции, состоит в том, что это операция, имеющая своей целью получение дохода в форме положительной разницы в рыночных ценах, а точнее, положительной разницы между ценой продажи и ценой покупки ценной бумаги. По своей внешней форме спекулятивная операция есть покупка ценной бумаги с последующей ее продажей или, наоборот, продажа ценной бумаги с последующим ее обратным выкупом, которые приносят спекулятивный доход только тогда, когда цена продажи превышает цену покупки.

Спекулятивная операция с ценной бумагой ничем не отличается от спекуляции с любым другим рыночным товаром. Спекуляция ценными бумагами выросла из спекуляции обычными товарами, которая имела и имеет место на товарном рынке, так как цена всегда отклоняется в ту или иную сторону от своей стоимостной основы под влиянием колебаний спроса и предложения, что собственно и является источником спекулятивного дохода на товарном рынке.

Хотя спекулятивная операция и включает в качестве обязательных элементов как покупку, так и продажу ценной бумаги, ее нельзя определить, например, как разновидность инвестиционной операции (или наоборот), поскольку суть инвестиционной операции состоит не в покупке и последующей продаже ценной бумаги, а во владении ею в качестве источника капитала для ее владельца. Спекулятивная операция по своему механизму тоже всегда содержит разрыв во времени между покупкой и продажей, но владение ценной бумагой здесь выступает как технический момент операции, а не как ее сущность.

Базовая модель спекулятивной операции имеет следующий вид.