Дело о ввозе раритетных авто (Определение № 33-4062/ 2011 Челябинского областного суда)

Из материалов дела следует, что гражданин Д. обратился в суд с заявлением о признании незаконным отказа должностного лица в выпуске предметов коллекционирования для свободного обращения, о возложении на Таможню обязанности выпустить предметы коллекционирования – автомобили Rolls Royce, 1969 года выпуска, и Bently, 1960 года выпуска, для свободного обращения без уплаты таможенных сборов. В обоснование заявленных требований Д. указал, что приобрел в Германии указанные автомобили, которые являются культурными ценностями, что подтверждено экспертными заключениями и письмом Управления Росохранкультуры, в связи с чем он задекларировал их как культурные ценности. Гражданин Д. заявил, что таможенным органом были необоснованно начислены суммы таможенных пошлин исходя из таможенных сборов за оформление автомобилей, тогда как в соответствии с подп. 9 п. 1 Приложения № 3 к Соглашению о перемещении товаров для личного пользования культурные ценности освобождаются от уплаты таможенных пошлин. Судом было принято решение об отказе гражданину Д. в удовлетворении требований, с чем согласился суд кассационной инстанции. В обосновании своего решения Суд отметил, что в отношении транспортных средств установлено самостоятельное регулирование, транспортные средства, ввезенные Д. на территорию Российской Федерации, не могут быть отнесены к товарам для личного пользования, освобождаемым от уплаты таможенных платежей, поскольку аналогичная правовая позиция предусмотрена международным соглашением государств – членов Таможенного союза.

Порядок вывоза культурных ценностей с территории Российской Федерации

Как было указано ранее, Россия относится к странам, установившим ограниченное разрешение на вывоз культурных ценностей. В соответствии с Законом 1993 г. можно выделить три категории культурных ценностей:

1) культурные ценности, не подлежащие вывозу.

Пункт 1 ст. 9 Закона 1993 г. содержит перечень таких предметов:

• движимые предметы, представляющие историческую, художественную, научную или иную культурную ценность и отнесенные в соответствии с действующим законодательством к особо ценным объектам культурного наследия народов Российской Федерации, независимо от времени их создания;

• движимые предметы, независимо от времени их создания, охраняемые государством и внесенные в охранные списки и реестры в порядке, установленном законодательством Российской Федерации;

• культурные ценности, постоянно хранящиеся в государственных и муниципальных музеях, архивах, библиотеках, других государственных хранилищах культурных ценностей Российской Федерации. По решению уполномоченных государственных органов данное правило может быть распространено на иные музеи, архивы, библиотеки;

• культурные ценности, созданные более 100 лет назад, если иное не предусмотрено настоящим Законом;

2) культурные ценности, которые могут быть вывезены только при наличии специального разрешения (свидетельство на право вывоза).

Согласно ст. 17 Закона 1993 г. вывоз культурных ценностей, не попадающих в перечень запрещенных к вывозу предметов, осуществляется в соответствии с решением о возможности их вывоза, принимаемым соответствующими государственными органами;

3) культурные ценности, которые не требуют специального разрешения на вывоз.

В соответствии со ст. 8 Закона 1993 г. к перечисленным категориям не относятся современные сувенирные изделия, предметы культурного назначения массового и серийного производства.

Итак, рассмотрим более подробно разрешительный порядок вывоза культурных ценностей, не подпадающих под действие ст. 9 Закона 1993 г.

Следует отметить, что существуют два типа культурных ценностей, которые могут быть вывезены с территории России в разрешительном порядке:

1) культурные ценности, заявленные к вывозу, то есть подлежащие перемещению через Государственную границу РФ, без обязательства их обратного ввоза.

Вывоз возможен только при наличии специального свидетельства на право вывоза. При этом в соответствии со ст. 38 Закона 1993 г. Российская Федерация имеет право преимущественной покупки заявленного к вывозу предмета по цене, назначенной собственником при подаче заявления на право вывоза. При этом для приобретения культурной ценности государством может устанавливаться отсрочка платежа сроком до одного года, в течение которого государство изыскивает средства для приобретения данной культурной ценности. Отсрочка платежа не применяется в случае, если культурная ценность заявлена к вывозу гражданином Российской Федерации, выезжающим за пределы Российской Федерации на постоянное жительство. Споры, связанные с реализацией государством преимущественного права покупки вывозимых культурных ценностей, рассматриваются в арбитражных судах .

Следует также отметить, что согласно ст. 40 Закона 1993 года автор, независимо от того, выезжает ли он за пределы России временно или на постоянное жительство, имеет право вывезти созданные им культурные ценности в любом количестве. В случае вывоза культурной ценности непосредственно ее автором преимущественное право государства на приобретение данной культурной ценности не применяется;

2) культурные ценности, заявленные к временному вывозу, то есть подлежащие перемещению через Государственную границу РФ с обязательством их обратного ввоза в оговоренный срок.

Временный вывоз культурных ценностей в соответствии со ст. 27 Закона 1993 г. осуществляется музеями, архивами, библиотеками, другими юридическими, а также физическими лицами. Целью такого вывоза согласно Закону могут быть: организация выставок; осуществление реставрационных работ и научных исследований; театральная, концертная и иная артистическая деятельность; иные необходимые случаи. Временный вывоз возможен только при наличии специального свидетельства на право вывоза и при наличии гарантий принимающего государства .

Хотелось бы остановиться на отдельных полномочиях специального органа государственного контроля трансграничного оборота культурных ценностей. Таким специальным органом в Российской Федерации по состоянию на 2012 г. является Министерство культуры РФ . Полномочия Министерства культуры в области контроля трансграничного оборота культурных ценностей включают:

1) составление списка культурных ценностей, подпадающих под действие Закона 1993 года.

Этот перечень действует в редакции приказа Россвязьохранкультуры от 14 марта 2008 г. № 117. Вывоз таких культурных ценностей осуществляется на основании свидетельства на право вывоза культурных ценностей с территории Российской Федерации .

2) принятие решения о возможности вывоза, временного вывоза культурных ценностей;

3) обеспечение экспертизы культурных ценностей, заявленных к вывозу, временному вывозу, а также при их возврате после их временного вывоза.

Экспертиза осуществляется в соответствии с Положением о проведении экспертизы и контроля за вывозом культурных ценностей, утв. постановлением Правительства РФ от 27 апреля 2001 г. № 322 . Экспертиза проводится на платной основе уполномоченными внештатными экспертами Министерства культуры . К организациям, уполномоченным на осуществление экспертизы, относятся, например, Государственная Третьяковская галерея, ГМИИ им. A.C. Пушкина, Государственный Эрмитаж и др. Результат экспертизы является основанием для принятия решения о возможности вывоза, временного вывоза культурных ценностей;

4) выдача свидетельства на право вывоза, временного вывоза культурных ценностей.

Министерство культуры – центральный аппарат – в соответствии с Положением, утв. постановлением Правительства от 20 июля 2011 г. № 590, выдает свидетельство на право вывоза культурных ценностей с территории Российской Федерации. Свидетельство выдается в двух экземплярах: для заявителя и для таможенных органов. Экземпляр свидетельства является основанием не только для вывоза культурных ценностей, но и для их обратного ввоза. Свидетельство подписывается должностным лицом Отдела государственного контроля за вывозом и ввозом культурных ценностей Департамента сохранения культурного наследия с заверением его подписи гербовой печатью Минкультуры России.

Кроме того, Министерство культуры выдает справку, подтверждающую, что вывозимые предметы не являются культурными ценностями, подпадающими под действие Закона 1993 г., и не требуют выдачи свидетельства на право вывоза. Справка также подписывается уполномоченным должностным лицом и заверяется печатью Департамента культурного наследия ;

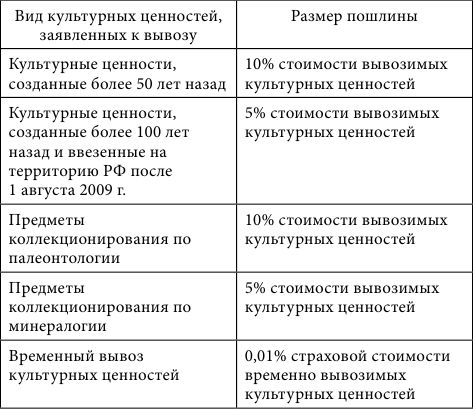

5) взимание специального сбора за право вывоза, временного вывоза.

В соответствии с п. 34 и 35 ст. 333.33 Налогового кодекса РФ за право вывоза культурных ценностей установлена государственная пошлина (см. табл.);

Таблица

6) осуществление контроля за соблюдением правил внешнеэкономической деятельности в отношении культурных ценностей.

В соответствии со ст. 51 "Основ законодательства Российской Федерации о культуре" организации культуры осуществляют внешнеэкономическую деятельность, специализированную торговлю, в том числе аукционную, произведениями искусства, изделиями народных художественных промыслов, изобразительной продукцией, предметами антиквариата в порядке, установленном законодательством Российской Федерации. При этом культурные ценности, хранящиеся в государственных и муниципальных музеях, картинных галереях, библиотеках, архивах и других государственных организациях культуры, не могут быть использованы в качестве обеспечения кредита или сданы под залог. Внешнеэкономическая деятельность, относящаяся к культурным ценностям, допускается только при наличии разрешения, выдаваемого в порядке, определяемом Правительством РФ ;

7) осуществление регистрации ввозимых, временно ввозимых культурных ценностей;

8) организация широкого оповещения общественности о фактах пропажи, хищения, утраты культурных ценностей;

9) принятие мер по восстановлению законных прав собственников в случаях незаконного оборота культурных ценностей.

Учитывая высокую оборотоспособность культурных ценностей и частые случаи нарушения правил о трансграничном обороте таких объектов, Закон 1993 г. предусматривает также общие положения об ответственности за нарушение законодательства о вывозе и ввозе культурных ценностей. Статья 55 Закона 1993 г. предусматривает три вида ответственности: дисциплинарную, административную, уголовную.

II. Правовое регулирование внешнеэкономических сделок с культурными ценностями

1. Общие положения о заключении международных сделок в сфере оборота культурных ценностей

Культурные ценности являются одним из наиболее привлекательных объектов инвестирования. Однако многие ученые обеспокоены тем, что произведения искусства, превращаясь в товар, средство обмена, теряют свою художественную ценность . С данным утверждением трудно согласиться. Безусловно, область, в которой пересекаются торговля и искусство очень противоречива и содержит множество спорных этических вопросов. Тем не менее коллекционирование и инвестирование в искусство позволяют сохранить и защитить предметы искусства, а иногда и открыть новые или забытые имена.

Арт-рынок занимает на сегодняшний день важное место в международном экономическом обороте. Основными участниками оборота культурных ценностей выступают арт-дилеры и аукционные дома – в качестве основных институтов на арт-рынке, а также коллекционеры и музеи, которые являются основными покупателями предметов искусства. Отношения между этими субъектами арт-рынка сложны и многогранны. Они требуют специального правового регулирования, учитывающего специфику арт-рынка и предмета торговли – культурных ценностей.

Наиболее значимым унифицированным международно-правовым актом, регулирующим международную куплю-продажу, является Конвенция ООН о договорах международной купли-продажи товаров 1980 г. (Венская конвенция) [Венская конвенция…, 1994, с. 213]. Безусловно, Конвенция предлагает унифицированный режим для разрешения базовых правовых вопросов, связанных с международной торговлей товарами. Но, как отмечают специалисты, ее положения ограниченно применимы к торговле культурными ценностями [Carducci, 2006, р. 78]. Так, например, согласно ст. 2 Конвенция не применяется к продаже товаров, которые приобретаются для личного, семейного или домашнего использования, а также к продаже с аукциона [Венская конвенция…, 1994, с. 12]. Как известно, культурные ценности зачастую приобретаются для удовлетворения личных потребностей человека и не направлены на достижения профессиональных или коммерческих целей. Основной же формой арт-торговли является продажа на аукционах. Кроме того, ст. 4 предусматривает, что Конвенция не касается вопроса действительности договора купли-продажи, а также вопроса перехода права собственности по такому договору [Там же, с. 18]. Безусловно, оба этих вопроса имеют существенное значение для защиты самих культурных ценностей и связанных с ними прав.

Таким образом, большинство вопросов, касающихся сделок в сфере арт-торговли, будут решаться путем применения норм, закрепленных в самом договоре, или императивных норм выбранного сторонами права.