Нередко предполагается, что изменения в технологии влияют на уровень трансформационных издержек, тогда как институциональные изменения приводят к росту или снижению трансакционных издержек. Однако существуют как минимум еще две формы зависимости, которые оказались за пределами внимания исследователей проблемы трансакционных издержек. Во-первых, влияние изменения в технологии на уровень трансакционных издержек и, во-вторых, влияние институциональных изменений на трансформационные издержки. Включение в анализ этих зависимостей позволяет преодолеть ограниченность наивной версии теории, в соответствии с которой при данном состоянии техники выбирают такие институты, которые обеспечивают минимизацию трансакционных издержек. Параллельно данный подход позволяет ответить на вопрос: действительно ли технологические изменения, обусловливающие снижение трансформационных издержек, приводят к росту трансакционных издержек и адаптирующимся к институциональным изменениям?

По мнению К. Эрроу, в ценовой системе трансакционные издержки вбивают клин между ценами продавцов и ценами покупателей и тем самым приводят к потерям, нанося с точки зрения традиционной экономической теории ущерб общественному благосостоянию. И с этой позиции трансакцинные издержки действуют как налог. Однако распределение бремени трансакционных издержек во многом зависит от результативности стратегического поведения соперни-

чающих сторон. Вместе с тем налоги иногда включают как один из элементов в трансакционные издержки. В частности, это возможно, если предположить, что налоги - плата за оказываемые государством трансакционные услуги по спецификации и защите прав собственности.

Итак, трансакционные издержки являются препятствием для взаимовыгодного обмена. В связи с этим возникает вопрос о средствах, которые позволяют снизить уровень трансакцион-ных издержек и обеспечить их распределение таким образом, чтобы добровольный обмен стал возможным. Разнообразие трансакционных издержек обусловливает и многообразие средств, позволяющих снизить данные издержки.

Возможности взаимовыгодного обмена в условиях положительных трансакционных издержек. В предыдущем параграфе трансакционные издержки рассматривались как препятствие для взаимовыгодного обмена, реализации сравнительных преимуществ посредством специализации. В данном параграфе предстоит показать, что для осуществления добровольного взаимовыгодного обмена и объяснения его масштабов значение имеет не только абсолютная величина трансакционных издержек, но и распределение их между заинтересованными сторонами. Анализ данного вопроса будет проводиться исходя из определения условий и результатов взаимовыгодного обмена.

Напомним, что взаимовыгодным считается такой обмен, в рамках которого обе стороны имеют возможность повысить свое благосостояние. В рамках модели "коробка Эджуорта" это выражается в переходе на более высокую кривую безразличия по сравнению с той, которой соответствует первоначальный запас благ у каждого из участников обмена. Выгоды от обмена могут быть представлены не только в виде изменения уровня полезности, но и в форме количества одного из благ, которое соответствует разнице между двумя уровнями полезности: соответствующем первоначальному распределению благ и уровню, который отражает результаты обмена. Мы используем идею о возможности выражения выгоды от обмена в форме количества конкретного товара или композитного товара (денег), предположив, что величина выигрыша для двух индивидов А и Б постоянна, не изменяется23 в зависимости от структуры первоначального распределения запаса благ и равна: R = Ra + Re- Данные количества благ соответствуют максимальной сумме, которую участники обмена готовы заплатить за его реализацию.

Используем также следующие предпосылки:

трансакционные издержки однородны (определены как издержки обменаправами собственности);

абсолютная величина трансакционных издержек фиксирована и равна С (вединицах блага, с помощью которого измеряются выгоды от добровольногообмена).

Сумма, которую должен заплатить каждый из участников обмена за осуществление сделки, равна соответственно Сд и Сб, причем С = Сд + Сб. Если через к

23 Более последовательный анализ показывает, что это не так. Однако получаемые модификации не добавляют ничего принципиально нового к ответу на вопрос о распределении трансакционных издержек между сторонами как факторе взаимовыгодного обмена.

обозначить долю общих трансакционных издержек, которую оплачивает индивид А, то СА= кС и СБ = (1-к)С, где 0 < к < 1.

В силу особенностей используемых предпосылок возможны только два варианта с точки зрения осуществления обмена: либо он есть, либо его нет. Это означает, что масштабы обмена фиксированы в том случае, если они отличаются от нуля. Усложнение модели возможно через ослабление предпосылки о нулевых переменных трансакционных издержках, когда общая величина издержек зависит от количества обмениваемых товаров.

Первый вариант реализуется тогда, когда выполняется соотношение: Ra + Rb < С. Величина трансакционных издержек настолько высока, что не позволяет извлечь выгоды от добровольного обмена.

Второй вариант может быть реализован в том случае, если: Ra + Rb> С. Вместе с тем это - необходимое, но не достаточное условие совершения обмена. В связи с этим следует рассмотреть несколько ситуаций, каждая из которых соответствует обозначенному через неравенство условию:

Ra,Rb<C;

RA<C<RB;

RB<C<RA;

Ra,Rb>C.

Первые три ситуации показывают, что распределение трансакционных издержек имеет значение с точки зрения возможностей осуществления добровольного обмена. В рамках первой ситуации достаточным условием обмена является следующее соотношение: 1 - R&/C < k < Ra/C. Во второй ситуации достаточным условием является 0 < к < Ra/C. В третьей ситуации 1 - R&/C < к < 1. Только для четвертой ситуации распределение трансакционных издержек не имеет значения в плане возможностей осуществления обмена. Вместе с тем это не означает независимости распределения выгод обмена от величины трансакционных издержек, которые вынуждены нести участники.

Набор ситуаций может существенно сократиться, если предположить возможность последующих компенсаций, которые будут выплачиваться одним участником обмена другому. Вместе с тем выгоды от компенсаций должны превысить те издержки, которые связаны с заключением и обеспечением выполнения соответствующего соглашения.

Постановка проблемы в предложенной форме не случайна. При изучении вопросов, связанных со спецификацией прав и обменом правами собственности, как правило, обращают внимание на возможности снижения общего уровня трансакционных издержек как средства обеспечения взаимовыгодного обмена. Приведенный пример показывает, что принципиальное значение имеет механизм, распределяющий бремя трансакционных издержек между участниками обмена.

До этого момента мы предполагали, что общая величина трансакционных издержек не зависит от их распределения между участниками обмена. Это является следствием неявной предпосылки об однородности экономических агентов, обусловленной отсутствием специализации, разделения информации, а также сравнительных преимуществ. Снятие данного ограничения приводит к тому, что распределение трансакционных издержек между различными участниками обмена обусловливает одновременно и изменение общей величины данных из-

держек. Таким образом, в нашем примере уже не существует экзогенно заданной величины трансакционных издержек С. Вместо этого есть некоторая величина Сд* для ситуации, когда все бремя трансакционных издержек падает на индивида А, и Сб* для ситуации, когда расходы по обмену правами собственности финансируются за счет Б. Индивид, обладающий преимуществами в оценке качества того или иного товара, реализуя данную возможность, тем самым экономит на общих трансакционных издержках. Предположим, что таким преимуществом обладает А. С некоторой степенью приближения общую величину трансакционных издержек можно рассматривать как линейную комбинацию издержек для А и Б: С* = аСА* + (1-а)СБ*, где 0 < а < 1. Таким образом, dC*/da < 0.

Исключение составляет ситуация, когда, несмотря на экономию на общих трансакционных издержках, обмен не состоится именно потому, что их остаточная величина все равно окажется выше, чем предельная оценка выгод от обмена, или Ra < aC*. В этом случае вновь необходимо обратить внимание на возможности компенсации ex post со стороны того участника обмена, который не обладает преимуществами в экономии на трансакционных издержках, но в то же время согласен выплатить компенсацию за создаваемый "специалистом" позитивный внешний эффект.

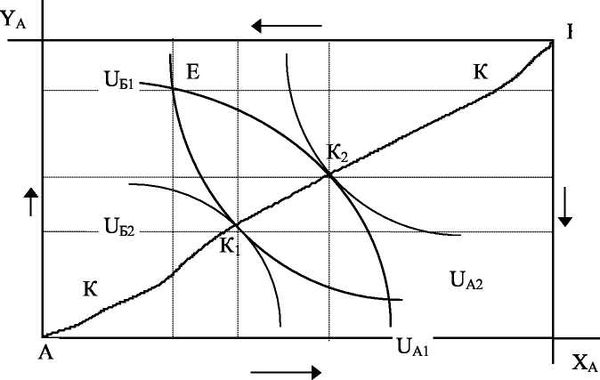

В качестве иллюстрации можно предложить стандартную модель "коробка Эд-жуорта", в рамках которой определяются потенциальные выгоды обмена, выраженные в единицах обмениваемых благ.

Рисунок 2.1. Коробка Эджуорта: взаимные выгоды обмена и трансакционные издержки

АХБ

AYb

AYA'

АХа

UAi,Ua2 - кривые безразличия индивида A; UEbUE2 - кривые безразличия индивида Б; Е - первоначальное распределение благ X и Y между А и Б; AYa, AYE - максимально возможные взаимные выгоды обмена, выраженные в единицах блага Y; АХд, АХБ - максимально возможные взаимные выгоды обмена, выраженные в единицах блага X; КК - кривая контрактов; К] - окончательное распределение благ, когда все выгоды обмена присваиваются Б; К^ - окончательное распределение благ, когда все выгоды обмена присваиваются А.

Если трансакционные издержки равны нулю, то вне зависимости от того, каким образом должны распределиться выгоды от обмена, последний должен состо-

яться и окончательное размещение ресурсов должно располагаться на кривой контрактов КК. Если же трансакционные издержки больше нуля, то для определения окончательного размещения благ необходимо учитывать (а) абсолютную величину трансакционных издержек; (б) распределение бремени трансакцион-ных издержек между заинтересованными сторонами, (д) общую величину выгод обмена; (г) распределение выгод обмена (соответственно, в единицах Y или X).

Не менее важным оказывается наличие сравнительных преимуществ в экономии на различных видах трансакционных издержек, что означает признание значимости не только их разнородности и эндогенности.

2.3. Виды трансакционных издержек и средства их минимизации

В силу того, что трансакционные издержки являются центральной категорией в новой институциональной экономической теории, а также ввиду существования достаточно сложных методологических проблем, сопряженных с формулировкой операционального определения трансакционных издержек, в настоящей главе будут рассмотрены различные варианты типологии, а также более подробно рассмотрены отдельные виды трансакционных издержек. В их числе: издержки выявления альтернатив, издержки осуществления расчетов, издержки измерения, издержки заключения контрактов, издержки оппортунистического поведения, издержки спецификации и защиты прав собственности.

Издержки выявления альтернатив. В силу того, что неопределенность существует в любой реальной хозяйственной системе, также как момент противоположности экономических интересов действующих субъектов, следует признать и всеобщее распространение трансакционных издержек. В то же время один из фундаментальных моментов функционирования экономической системы - это индивидуальный выбор вне зависимости от того, какая из хозяйственных систем является объектом изучения. В свою очередь принятие решения предполагает сопоставление альтернатив. Однако альтернативы изначально не даны лицу. Принимающему решение. Вот почему их выявление - результат хозяйственной деятельности, так как это связано с издержками.

В условиях неопределенности неизбежно возникают издержки, обусловленные поиском наиболее выгодной цены (как со стороны покупателей, так и со стороны продавцов - для трансакции сделки) других условий контракта, а также подбором потенциальных контрагентов (с точки зрения достоверности выдаваемых ими обещаний).

Существование данного вида трансакционных издержек определяется прежде всего дифференциацией цен на один и тот же продукт, не обусловленной различиями в транспортных расходах. В основе же такой дифференциации цен лежит феномен неопределенности, проявляющийся во фрагментарности и неоднородности информации, которую получает каждый экономический агент.

Аналогичная проблема возникает с потенциальными контрагентами, которые также оказываются неоднородными.

Именно разброс цен на одно и то же благо (то есть в пределах относительно небольшого региона) является одним из признаков незрелости рынка. С этой точки зрения закон единой цены действует в чистом виде тогда, когда трансакци-онные издержки пренебрежимо малы или равны нулю.

Как отмечал Дж. Стиглер, один из основоположников современной экономической теории информации:

"На всех рынках цены меняются более или менее часто, и, если только рынок не централизован полностью, никому не будут известны все цены, устанавливаемые в данный момент различными продавцами (или покупателями). Покупатель (или продавец), желающий определить наилучшую цену, должен опросить разных продавцов (или покупателей), и это явление я буду называть "поиск"2.

В простейшем виде модель поиска можно представить, предположив, что единственным существенным элементом контракта является цена товара. Предположим, покупатель решает вопрос о покупке блага X. Продавцы данного товара распределены равномерно с учетом существующих цен (Pi = 8 и Рг = 6), так что стандартное отклонение равно единице. Необходимо определить количество единиц поиска (число опрошенных продавцов), чтобы принять решение о покупке. Известно, что поиск осуществляется при условии постоянной отдачи и выражается уравнением: ТС = 0,0625N, где N - количество опрошенных продавцов. Для этого следует рассчитать ожидаемую минимальную цену для каждого шага. Поскольку продавцы распределены равномерно, то ожидаемая минимальная цена в результате первого шага будет равна 7:

Р*А) =/*1 + Ь-Ppi =0,5x8 + 0,5x6 = 7

На втором шаге вероятность того, что минимальной ценой вновь окажется Рг = 8, равна р = 0,25. Соответственно ожидаемая минимальная цена будет равна:

^min (2)= Р2Р, + (l - Р2 )= 0,25 х 8 + 0,75 х 6 = 6,5 Для N-ro шага в поиске ожидаемая минимальная цена будет равна:

Соответственно:

(Результаты вычислений могут быть сведены в таблицу.

24 Стиглер Дж. Дж. (1995), Экономическая теория информации// Теория фирмы, В.М. Гальперин (ред.), СПб.: Лениздат, с. 507–508.

Таблица 2.1. Оптимальные масштабы поиска

Вероятность Pi как минимальной цены

Вероятность Рг как минимальной цены

Ожидаемая минимальная цена

Предельный выигрыш от поиска

Чистый предельный выигрыш

от поиска

0,5

0,5

0,9375

0,25

0,75

6,5

0,5

0,4375

0,125

0,875

6,25

0,25

0,1875

0,0625

0,9375

6,125

0,125

0,0625

0,03125

0,96875

6,0625

0,0625

0,015625

0,984375

6,03125

0,03125

- 0,03125

- 0,0625

Таким образом, в нашем примере оптимальное число шагов поиска равно 5. Вместе с тем следует иметь в виду, что потребитель, принимая решение о количестве опрошенных им продавцов, должен знать о существовании различных цен на один и тот же товар. Неопределенным является лишь распределение между конкретными продавцами. Строго говоря предлагаемая иллюстрация дает сильно упрощенную картину, поскольку не составляет большого труда оценить величину предельных выгод, получаемых от осуществления поиска. Между тем в действительности одна из проблем, которая именуется "информационный парадокс", состоит в том, что определить оптимальные масштабы поиска достаточно сложно ввиду затруднительности оценки ex ante значимости получаемой информации.

Для минимизации данного рода издержек используются такие институты, как специализированные рынки, в частности биржи, а также реклама и/или репутация. Что касается организованных рынков, то экономия на издержках возможна за счет концентрации спроса и предложения. В результате ускоряется циркуляция информации и происходит более интенсивное выравнивание цен. Они представляют собой основной продукт, производимым биржей.

Проверка надежности контрагента (как один из моментов процесса поиска) требует также и времени, и ресурсов. Так, для получения чековой книжки с гарантией банка потенциальному клиенту придется не только заполнить достаточно подробную форму, в которой он дает интересующую банк информацию о себе, в том числе и о доходах, но и побеседовать с сотрудником или руководителем отделения банка, предоставить рекомендательное письмо, а также в случае необходимости пройти испытательный срок с книжкой без права на овердрафт.

Для экономии на этом виде трансакционных издержек используется также репутация (как общественно значимая оценка экономического агента с точки зрения деловой этики, если речь идет о предпринимателе), которая, в свою очередь, может рассматриваться как актив (обладающий определенной ценностью и, следовательно, могущий быть использованным, например, в качестве взноса в уставный капитал или для обращения на него взыскания). В частности, поручи-

тельство в приведенном примере оказывается формой залога, который должен обеспечить предсказуемость поведения клиента в будущем.

В связи со сказанным необходимо отметить, что репутация тесно связана со средствами индивидуализации предприятий, в частности с фирменными наименованиями, товарными знаками, знаками обслуживания и наименованиями мест происхождения товаров. Именно данные средства позволяют потребителями сэкономить на издержках поиска. Рассматривая значение средств индивидуализации предприятий, в частности товарных знаков, с позиции потребителя, У. Ландес и Р. Познер пишут:

"Мне нет необходимости изучать характеристики брэнда, которые я собираюсь приобрести, потому что товарный знак в лаконичной форме говорит мне о том, что это тот же самый брэнд, который мне понравился раньше"25.