2.4.5. Руководители подразделений, в подчинении которых находится эксплуатационный и эксплуатационно-ремонтный персонал, должны иметь техническую подготовку по соответствующему оборудованию, осуществлять профессиональное руководство и контроль работы подчиненного им персонала.

Перечень должностей инженерно-технического персонала утверждает руководитель предприятия.

2.4.6. Лица, не достигшие 18-летнего возраста, к работе на сложных установках не допускаются. К самостоятельной работе не допускаются практиканты вузов и техникумов. Они могут находиться на рабочих местах только под надзором лица, имеющего соответствующую техническую подготовку.

2.4.7. До назначения на самостоятельную работу или при переходе на другую работу (должность), а также при перерыве в работе более одного года персонал обязан пройти медицинское освидетельствование и обучение на рабочем месте.

По окончании обучения должна быть проведена проверка знаний работников, после чего им присваивается соответствующая группа по безопасности.

2.4.8. После проверки знаний каждый работник должен пройти стажировку на рабочем месте продолжительностью не менее двух недель под руководством опытного работника, после чего он может быть допущен к самостоятельной работе. Допуск к стажировке и самостоятельной работе для инженерно-технического персонала оформляется распоряжением по предприятию, для рабочих – распоряжением по цеху.

2.4.9. Проверка знаний правил, должностных и производственных инструкций в соответствии с РД 03-444-02 производится:

первичная – перед допуском к самостоятельной работе;

очередная – один раз в год для оперативного и оперативно-ремонтного персонала, один раз в три года для инженерно-технического персонала;

внеочередная – при нарушении работником правил и инструкций, по требованию руководителей технологических цехов, ОГМ или Ростехнадзора.

2.4.10. Лица, не выдержавшие проверку знаний, проходят повторную проверку не ранее чем через 2 недели и не позднее чем через 1 месяц со дня последней проверки.

Лицо, получившее неудовлетворительную оценку при третьей проверке знаний, отстраняется от работы; договор с ним должен быть расторгнут вследствие его недостаточной квалификации.

2.4.11. Проверку знаний инженерно-технического персонала осуществляют комиссии с участием территориального инспектора Ростехнадзора, остального персонала – комиссии, состав которых определяет руководитель предприятия. Результат проверки знаний заносится в журнал определенной формы и подписывается всеми членами комиссии.

Персоналу, успешно прошедшему проверку знаний, выдается удостоверение установленной формы.

2.4.12. Использование оборудования на рабочем месте должно производиться в соответствии с требованиями инструкции завода-изготовителя, приведенной в руководстве по эксплуатации (паспорте) соответствующего оборудования. При отсутствии заводской документации инструкции по эксплуатации оборудования необходимо разрабатывать непосредственно на предприятии.

2.4.13. Инструкции по эксплуатации должны содержать следующие сведения:

порядок приема и сдачи смен, остановки и пуска оборудования, проведения ТО;

перечисление мер, обеспечивающих бесперебойную, надежную и эффективную работу оборудования;

перечисление характерных неисправностей, при которых оборудование должно быть остановлено;

порядок остановки оборудования при аварийных ситуациях, перечень блокировочно-сигнализирующих устройств, отключающих оборудование при аварии;

требования по производственной безопасности, производственной санитарии и противопожарным мероприятиям.

Если имеется "Инструкция по рабочему месту", разработанная в соответствии с ГОСТ 2.601-68, то составление инструкций по эксплуатации не требуется.

2.4.14. В зависимости от характера производства, вида и назначения оборудования оно может закрепляться за эксплуатационным и эксплуатационно-ремонтным персоналом, который обязан:

содержать оборудование в исправности, чистоте, своевременно производить его смазку, принимать меры по устранению неисправностей и предупреждать возможность их появления;

соблюдать установленный режим работы оборудования;

немедленно останавливать оборудование при появлении признаков неисправностей, ведущих к выходу оборудования из строя или создающих опасность для здоровья или жизни людей;

по контрольно-измерительным приборам, визуально и на слух следить за исправной работой оборудования;

не допускать перегрузок, исключать вредное влияние работающего оборудования на строительные конструкции, повышенные вибрации, паровыделение, пролив жидкостей, течи, температурные воздействия и т. д.;

контролировать циркуляцию смазки, степень нагрева подшипников, не допускать утечки масла. При прекращении подачи масла в системах, не имеющих блокировки, необходимо остановить оборудование и доложить о происшествии сменному мастеру (механику).

2.4.15. Основной задачей оперативного персонала цеха является обеспечение бесперебойной работы оборудования путем постоянного и в полном объеме постоянного и в полном объеме проведения ТО. Он несет персональную ответственность за поломки и отказы оборудования, возникшие по его вине.

Допускается использование эксплуатационного и эксплуатационно-ремонтного персонала на работах по переключению технологических схем, подготовке оборудования к ремонту, а также при проведении всех видов ремонтно-профилактических работ.

2.4.16. Мастер цеха обязан помогать эксплуатационному персоналу совершенствовать производственные навыки по эксплуатации, предотвращению аварий и предупреждению преждевременного износа оборудования.

Мастер цеха контролирует соблюдение эксплуатационным персоналом инструкции по эксплуатации оборудования, защитных приспособлений и устройств, ведет учет плановых и неплановых ремонтов, аварий и поломок, участвует в составлении актов об авариях и разработке рекомендаций по их предупреждению, осуществляет технический надзор за консервацией неиспользуемого оборудования.

2.4.17. Передача оборудования от смены к смене производится под расписку в сменном журнале (форма 1). При сдаче смены в сменный журнал по выявлению дефектов заносятся отказы и неисправности, имевшие место в течение смены, в том числе и устраненные.

2.4.18. Если оборудование временно не используется, то оно подлежит консервации и хранению на месте установки, а неустановленное – на складах. Перед консервацией оборудование очищают от загрязнений, сливают масла и охлаждающие жидкости, спускные краны и вентили оставляют в положении "Открыто".

2.4.19. Ответственность за неправильную эксплуатацию оборудования, тем более приведшую к отказам и авариям, несут непосредственные виновники в соответствии с действующим законодательством.

2.5. Сроки службы оборудования

2.5.1. Сроки службы оборудования – это календарная продолжительность (годы и месяцы) периода, в течение которого использование оборудования считается полезным.

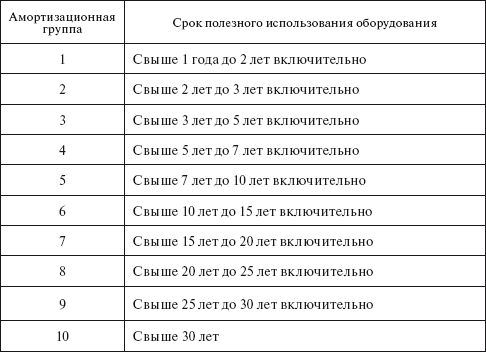

2.5.2. Сроки полезного использования основных фондов установлены постановлением Правительства РФ от 1 января 2002 № 1. Старые (1991 г.) амортизационные нормы упразднены.

2.5.3. Согласно этому постановлению все основные фонды сведены в десять амортизационных групп, для каждой из которых установлены сроки службы. Полный перечень отнесенного к амортизационным группам оборудования приведен в Приложении 11; состав амортизационных групп представлен в табл. 2.1.

Таблица 2.1

2.5.4. Для тех видов основных средств, которые не указаны в амортизационных группах, сроки полезного использования устанавливаются предприятиями самостоятельно в соответствии с ТУ или рекомендациями организаций-изготовителей.

2.5.5. Признано необходимым оборудование стоимостью до 10 000 руб. включительно в амортизационные группы не включать, сроки службы ему не устанавливать и расходование его осуществлять как малоценное оборудование и материалы (списывать как затраты на производство).

Предприятия могут устанавливать иной лимит стоимости основных фондов, подлежащих единовременному списанию как затраты на производство, как превышающий 10 000 руб., так и ниже 10 000 руб.

Установленный предприятием лимит фиксируется в приказе об учетной политике для целей налогообложения (п. 18 ПБУ 6/01 в редакции приказа Минфина России от 18.05.2002 г. № 45н).

2.5.6. Указанное выше постановление предоставляет предприятиям широкие права самостоятельно принимать решения по замене морально устаревшего и физически изношенного оборудования новым более производительным, обеспечивающим максимальную прибыль от его использования.

2.6. Амортизация оборудования

2.6.1. Стоимость приобретенного оборудования за срок службы погашается посредством начисления амортизации.

Амортизация – это экономический механизм переноса стоимости оборудования на созданную при его участии продукцию (выполненные работы, оказанные услуги) и создания источника для простого воспроизводства.

2.6.2. Амортизируемым признается оборудование, которое находится у предприятия на праве собственности и используется им для извлечения дохода. К амортизируемому должно относиться оборудование первоначальной стоимостью более 10 000 руб.

2.6.3. Из состава амортизируемого исключается оборудование: переданное (полученное) по договорам в безвозмездное пользование;

переведенное по решению руководства организации на консервацию продолжительностью свыше трех месяцев;

находящееся по решению руководства организации на реконструкции и модернизации продолжительностью свыше 12 месяцев.

2.6.4. При расконсервации оборудования амортизация по нему начисляется в порядке, действовавшем до момента консервации, а срок полезного использования продлевается на период нахождения оборудования на консервации.

2.6.5. Первоначальная (балансовая) стоимость оборудования определяется как сумма расходов на его приобретение, а в случае, если оборудование получено предприятием безвозмездно, – как сумма, в которую оценено такое оборудование с учетом расходов на доставку и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов, подлежащих вычету.

2.6.6. Балансовой стоимостью оборудования, являющегося предметом лизинга, признается сумма расходов лизингодателя на его приобретение, сооружение, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов.

2.6.7. Балансовая стоимость амортизируемого оборудования, приобретенного (созданного) до вступления в силу Федерального закона № 57-ФЗ, определяется как его первоначальная стоимость с учетом проведенных до 1 января 2002 г. переоценок.

2.6.8. При использовании предприятием оборудования собственного производства его первоначальная стоимость определяется как стоимость готового оборудования по первичному учету в бухгалтерии.

2.6.9. Балансовая стоимость оборудования может изменяться в случаях его реконструкции и модернизации.

2.6.10. К работам по реконструкции и модернизации относятся работы:

вызванные изменением производственного или служебного назначения оборудования;

повышением сроков его службы, технико-экономических показателей;

осуществляемые по проекту реконструкции и модернизации оборудования в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции.

2.6.11. Начисление амортизации по оборудованию должно производиться одним из следующих способов (п. 18 ПБУ 6/01):

линейный способ;

способ уменьшенного остатка;

способ списания стоимости по сумме чисел лет срока полезного использования (службы);

способ списания стоимости пропорционально объему продукции (работ, услуг).

2.6.12. Предприятия могут самостоятельно выбирать для применения в бухгалтерской политике один или несколько способов начисления амортизации одновременно. При этом единый способ амортизации устанавливается по каждой группе однородного оборудования и применяется в течение всего срока службы оборудования. Избранные способы (способ) начисления амортизации утверждаются руководителем предприятия.

2.6.13. Наиболее часто в практике предприятий применяется линейный или его разновидность – нелинейный способ начисления амортизации, которые здесь рассматриваются подробно.

2.6.14. При применении линейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого оборудования определяется как произведение его первоначальной (балансовой) стоимости и нормы амортизации, определенной для данного объекта.

При этом норма амортизации по каждому объекту амортизируемого оборудования определяется по формуле

K = (1/n) х 100 %,

где К – норма амортизации в процентах к первоначальной (балансовой) стоимости объекта амортизируемого оборудования;

n – срок полезного использования данного объекта амортизируемого оборудования, выраженный в месяцах.

2.6.15. При применении нелинейного способа сумма начисленной за один месяц амортизации в отношении объекта амортизируемого оборудования определяется как произведение остаточной стоимости объекта амортизируемого оборудования и нормы амортизации, определенной для данного объекта.

2.6.16. При этом норма амортизации объекта амортизируемого оборудования определяется по формуле:

К = (2/n) х 100 %,

где К – норма амортизации в процентах к остаточной стоимости, применяемая к данному объекту амортизируемого оборудования;

n – срок полезного использования данного объекта амортизируемого оборудования, выраженный в месяцах.

2.6.17. При этом с месяца, следующего за месяцем, в котором остаточная стоимость объекта амортизируемого оборудования достигнет 20 % от первоначальной (балансовой) стоимости этого объекта, амортизация по нему исчисляется в следующем порядке:

остаточная стоимость объекта амортизируемого оборудования в целях начисления амортизации фиксируется как его базовая стоимость для дальнейших расчетов;

сумма начисляемой за один месяц амортизации в отношении данного объекта амортизируемого оборудования определяется путем деления базовой стоимости данного объекта на количество месяцев, оставшихся до истечения срока полезного использования данного объекта.

2.6.18. В отношении амортизируемых основных средств, используемых для работы в условиях агрессивной среды и (или) повышенной сменности, к основной норме амортизации предприятие вправе применять специальный коэффициент, но не выше 2. Для амортизируемых основных средств, которые являются предметом договора финансовой аренды (договора лизинга), к основной норме амортизации предприятие, у которого данное основное средство должно учитываться в соответствии с условиями договора финансовой аренды (договора лизинга), вправе применять специальный коэффициент, но не выше 3. Данные положения не распространяются на основные средства, относящиеся к первой, второй и третьей амортизационным группам, в случае, если амортизация по данным основным средствам начисляется нелинейным способом.

2.6.19. Предприятия, использующие амортизируемые основные фонды для работы в условиях агрессивной среды и (или) повышенной сменности, вправе использовать специальный коэффициент, указанный в п. 2.6.18, только при начислении амортизации в отношении указанных основных средств. Под агрессивной средой понимается совокупность природных и (или) искусственных факторов, влияние которых вызывает повышенный износ (старение) основных средств в процессе их эксплуатации. К работе в агрессивной среде приравнивается также нахождение основных средств в контакте с взрыво-, пожароопасной, токсичной или иной агрессивной технологической средой, которая может послужить причиной (источником) инициирования аварийной ситуации.

2.6.20. Полная амортизация оборудования, перечисленного в каждой из 10 групп, принимается за 100 %. Норма амортизации определяется путем деления 100 на срок службы, выраженный в месяцах. Произведение нормы амортизации на первоначальную стоимость оборудования подлежит перечислению в банк на амортизационный счет предприятия ежемесячно (при линейном способе начисления амортизации).

2.6.21. Амортизационные отчисления производятся в течение всего срока использования оборудования и таким образом переносятся на издержки производства и обращения.

2.6.22. В случае списания оборудования до истечения нормативного срока службы недоначисленные суммы амортизационных отчислений списываются за счет остающейся в распоряжении предприятия прибыли, чтобы общая сумма амортизационных отчислений полностью возмещала балансовую стоимость оборудования.

2.6.23. Все оборудование, выработавшее амортизационный срок и утратившее полезное использование, подлежит снятию с эксплуатации и списанию.

2.6.24. Для списания оборудования на предприятии приказом руководителя создается постоянно действующая комиссия в следующем составе: заместитель руководителя предприятия – главный инженер, главный механик, главный бухгалтер (бухгалтер) и руководитель подразделения по принадлежности оборудования.

Если амортизированное оборудование остается в эксплуатации, в акте комиссии указывается срок в месяцах, на который продлевается эксплуатация оборудования. Акт утверждается руководителем предприятия.

2.6.25. Убытки от списания недоамортизированного оборудования определяются как разность между остаточной стоимостью (с учетом затрат на демонтаж и разборку) и стоимости годных агрегатов, узлов, деталей и лома. Остаточная стоимость списываемого недоамортизированного оборудования определяется как разность между балансовой стоимостью и суммой начисленных амортизационных отчислений за весь срок пребывания оборудования на балансе предприятия. Если сумма амортизационных отчислений превышает первоначальную стоимость оборудования, то она принимается равной первоначальной стоимости и списывается за счет прибыли.