Адреса и телефоны указаны в письме верно, но ссылка ведет на подложный сайт: yanclex вместо yandex. Система никогда не рассылает писем пользователям, письмо от сотрудников Яндекс. Деньги может прийти только в ответ на обращение пользователя. Чтобы обезопасить себя от мошенников, пользователь системы не должен открывать ссылку и вводить логин, пароль и платежный пароль.

2. Яндекс. Деньги обеспечивает анонимность платежей, как и при использовании традиционных денег. Анонимность достигается использованием алгоритма "слепой" подписи, что делает невозможным идентификацию пользователя системы, а также сбор информации о проведенных им платежах и проведения анализа действий держателя денег в системе.

3. Устойчивость к обрывам канала связи особенно актуальна для пользователей, использующих ненадежные способы соединение с сетью Интернет. Любые технологии подключения к сети Интернет не лишены проблемы разрывов сеанса связи, и в случае использования нестабильного соединения это преимущество будет также важно пользователю. В случае обрыва связи в момент совершения операции ни плательщик, ни получатель не рискуют потерять перечисляемые электронные деньги.

4.2.3.2. WebMoney Transfer

WebMoney Transfer – крупнейшая и самая распространенная в отечественном сегменте Интернета электронная платежная система, построенная на основе электронных кошельков, начала свою деятельность с 26 ноября 1998 г. Функционирование системы полностью основывается на принципах предоплаченных инструментов розничных интернет-платежей.

WebMoney Тransfer – это не только система онлайн-платежей, но и среда для ведения электронного бизнеса.

Разработчиком программного обеспечения платежной системы WebMoney Transfer является ЗАО "Вычислительные Силы", которое также осуществляет техническую поддержку системы WebMoney.

Чтобы стать участником системы WebMoney Transfer, необходимо установить на своем персональном компьютере, КПК или мобильном телефоне клиентский интерфейс, зарегистрироваться в системе и принять ее условия, получив при этом WM-идентификатор – уникальный номер. Процесс регистрации также предусматривает ввод персональных данных и подтверждение их достоверности через сервис WM-аттестации. Каждый пользователь имеет WM-ammecmam – цифровое свидетельство, составленное на основании предоставленных им персональных данных.

Все транзакции в системе являются мгновенными и безотзывными.

В зависимости от технических возможностей пользователя, условий работы или пожеланий WebMoney бесплатно предоставляет инструменты для работы с системой и осуществления платежей:

• WM Keeper Classic представляет собой отдельную программу, устанавливаемую на компьютер пользователя;

• WM Keeper Light – web-приложение, которое не требует установки клиентского программного обеспечения на компьютере пользователя. Результаты работы передаются в браузер пользователя по защищенному https-соединению;

• Telepat – сервис предназначен для проведения расчетов в режиме реального времени при помощи мобильных устройств.

Каждый участник системы имеет определенный бизнес-уровень (Business Level) . BL – это публичная суммарная характеристика уровня деловой активности владельца WM-идентификатора, которая высчитывается на основе данных:

• о продолжительности активного использования WebMoney Transfer;

• количестве корреспондентов, с которыми у пользователя имелись транзакции;

• объеме проведенных транзакций;

• наличии претензий или положительных отзывов в адрес пользователя.

Значение BL можно увидеть в диалоге программы WM Keeper при работе с конкретным контрагентом, а также на страницах сервисов системы.

Система поддерживает несколько типов титульных знаков, обеспеченных различными активами и хранящихся на соответствующих электронных кошельках:

• WMR – эквивалент российских рублей (кошелек типа R);

• WMZ – эквивалент долларов США (кошелек типа Z);

• WME – эквивалент евро (кошелек типа Е);

• WMU – эквивалент украинской гривны (кошелек типа U);

• WMB – эквивалент белорусских рублей (кошелек типа В);

• WMY – эквивалент узбекских сум (кошелек типа Y);

• WMG – эквивалент золота (кошелек типа G).

Эмиссию титульных знаков определенного типа осуществляет "гарант" – организация, хранящая и управляющая обеспечением эмиссии, устанавливающая эквивалент обмена на заявленные имущественные права, опубликовавшая на web-сайте Системы и в ПО WebMoney Keeper оферту по купле-продаже титульных знаков гарантируемого типа, обеспечивающая юридически значимое введение в хозяйственный оборот титульных знаков гарантируемого типа в соответствии с законами страны регистрации.

Гарантом по WMR-операциям является ООО "BMP", компания, представляющая WebMoney Transfer на территории России.

Гарантом по WMZ– и WME-операциям выступает компания Amstar Holdings Limited, S. A.

Гарантом по WMU-операциям выступает ООО "Украинское Гарантийное Агентство".

Гарантом по WMY-операциям выступает компания "Узбекское гарантийное агентство ООО "TILLO-GARANT".

Гарантом по WMB-операциям выступает ОАО "Технобанк".

Гарантом по WMGold выступает компания WM Metals FZE (ОАЭ). В данном случае Гарант Системы, по договору с лицензированной компанией-хранителем, также обеспечивает и сохранность золотых слитков.

Для работ в системы WebMoney Transfer пользователь обязан акцептовать следующие документы.

A. Кодекс системы WebMoney Transfer.

Б. Соглашение о трансфере имущественных прав цифровыми титульными знаками.

B. Соглашение о борьбе с незаконной торговлей, финансовыми махинациями и отмыванием денежных средств.

Г. Соглашения со всеми Гарантами.

Основные принципы расчетов в WebMoney Transfer основываются на правилах чекового обращения, которые в свою очередь базируются на следующих документах:

• постановление ЦИК и СНК СССР от б ноября 1929 г. "Положение о чеках" (в ред. постановления Совмина СССР от 25 октября 1986 г. № 1272). В этом документе определены законодательные основы и стандарты расчетов с использованием чеков;

• Конвенция, имеющая целью разрешение некоторых коллизий законов о чеках (Женева, 19 марта 1931 г.). В конвенции установлены международные стандарты использования чеков;

• Гражданский кодекс Российской Федерации "Расчеты чеками". В кодексе чек определен как ценная бумага и определены реквизиты чека;

• Положение о безналичных расчетах в Российской Федерации, утв. Банком России 3 октября 2002 г. № 2-П, глава 46 "Расчеты", § 5. Этим положением предусмотрена возможность применения юридическими лицами чеков, выпускаемых кредитными организациями, и определены правила организации чекового обращения при безналичных расчетах юридических лиц;

• Положение Банка России от 1 апреля 2003 г. № 222-П "О порядке осуществления безналичных расчетов физическими лицами в Российской Федерации". Этим положением предусмотрена возможность применения чеков для безналичных расчетов физических лиц и определены правила таких расчетов;

• Ответ Банка России на корреспонденцию Ассоциации Банков России (АРБ) по некоторым вопросам, возникающим при организации чекового обращения кредитными организациями от 23 апреля 2002 г. № 08–17/1412. Этим документом Банк России определил возможность использования в чеках аналогов собственноручной подписи (АСП).

Для лучшего понимания сущности расчетов чеками следует сделать несколько замечаний.

Нельзя путать чеки с другими финансовыми инструментами.

1. Чек и вексель:

• вексель является долговым денежным обязательством векселедателя. Векселем оформляется долг, который векселедатель обязуется вернуть на указанных в векселе условиях (сумма, срок и т. д.). Чек же – это только распоряжение чекодателя о перечислении принадлежащих ему средств в пользу определенного лица. Тот, кто выдает чек, – имеет деньги, а тот, кто выдает вексель, – сам нуждается в деньгах;

• выдачей чека не прекращается обязательство, оплата которого осуществляется при помощи чека. Обязательство перед кредитором будет погашено, когда кредитор предъявит чек к оплате и получит на свой банковский счет средства от оплаты чека. Вексель можно передать иному лицу в погашение обязательства перед ним, при этом обязательство перед этим лицом погашается. Требование по векселю предъявит новый держатель.

Коренное различие чека и векселя в том, что вексель есть орудие кредита, а чек – орудие платежа.

2. Чек и дорожный чек:

• дорожный чек не сравним с чеком по существу. Он не является ни расчетным документом, ни ценной бумагой. Дорожными чеками в международной банковской практике называют предоплаченные услуги по проезду, проживанию и др., связанные в основном с туризмом;

• дорожные чеки выпускаются не банковскими и даже не финансовыми компаниями, которые не обладают лицензиями на осуществление банковских операций и не могут осуществлять безналичные расчеты клиентов. Компании, выпускающие дорожные чеки, являются структурами, обслуживающими сферу туризма;

• банки могут осуществлять расчеты по операциям, которые их клиенты совершили с использованием дорожных чеков, но это только расчеты между компанией, оказавшей туристическую или транспортную услугу, и компанией, выпустившей дорожный чек;

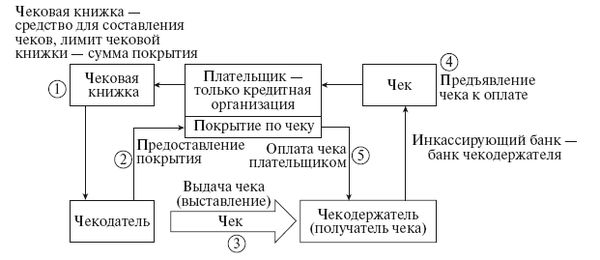

• сущность чека – депонирование покрытия в банке и осуществление за счет этого покрытия платежей путем выставления чеков.

Сущность расчетов чеками наглядно продемонстрирована на рис. 4.2.

Рис. 4.2. Схема расчетов чеками

Таким образом:

• чек – это инструмент, понятный везде и всем, прежде всего банкам;

• чек может выписываться как в бумажном (документарном), так и в электронном (бездокументарном) виде, при котором используется тот или иной аналог собственноручной подписи чекодателя (АСП);

• использование чеков полностью опирается на действующее законодательство, нормы которого трактуются и применяются прямо и не требуют никаких изменений или дополнений;

• расчеты чеками "WM" предусматривают предварительное депонирование чекодателем денежных средств на специальном чековом счете;

• средства чекодателей, депонированные для расчетов чеками "WM", учитываются на лицевых счетах балансового счета 40903 "Средства для расчетов чеками, предоплаченными картами". Чековые лицевые счета открываются для каждого чекодателя;

• чеки "WM" являются абсолютно обеспеченными чеками с момента их выдачи. Чекодатель получает право на выдачу чеков с помощью электронной чековой книжки только в пределах суммы денежных средств, депонированных им на чековом счете;

• лимит операций по выдаче чеков по электронной чековой книжке всегда равен остатку "свободных" денежных средств на чековом счете данного чекодателя, которые еще не "использованы" под выданные чеки. При этом лимит всегда уменьшается на сумму тех чеков, которые уже выданы, но еще не оплачены;

• отказ от оплаты чека на практике невозможен, поскольку покрытие по каждому выдаваемому чеку не только наличествует в полном объеме при выдаче данного чека, но и исключается из лимита дальнейшей выдачи чеков;

• чек является расчетным чеком. Оплата чека производится исключительно на банковский счет получателя платежа по чеку. Оплата чека в наличной форме исключена.

В качестве плательщика по оплате чеков системой WebMoney Transfer была выбрана не банковская кредитная организация "Сетевая Расчетная Палата" (регистрационный номер № 3332-К, дата внесения в КГР – 19 ноября 1998 г.). НКО "Сетевая Расчетная Палата", обладающая сверхликвидностью и осуществляющая только расчетные операции, полностью удовлетворяет представлениям системы WebMoney Transfer, как плательщик по чекам, ввиду отсутствия риска неплатежа по чекам.

Основным преимуществом WebMoney Transfer является простота регистрации и работы в системе. Регистрация производится не выходя из дома и без подписания документов в бумажном виде. Но было бы ошибочно полагать, что работа пользователя с WebMoney ведется без каких-либо регламентирующих документов. С ними нужно ознакомиться при регистрации в виде договоров публичной оферты и акцептовать их путем нажатия кнопки "согласен" или отказаться от их акцепта. В этом случае работа в системе невозможна.

При регистрации участнику WebMoney Transfer присваивается 12-значный WM-идентификатор, необходимый для работы в системе. Кроме того, требуется клиентская программа Keeper. На сегодняшний день существуют две ее разновидности: Light и Classic. Первая имеет web-интерфейс и не требует установки на персональный компьютер, вторая – скачивается с сайта WebMoney и устанавливается на компьютер пользователя, что является несложной операцией для любого пользователя персонального компьютера. В среднем на первичное ознакомление, регистрацию и установку программы может уйти около 15 мин.

Важным моментом использования WebMoney является безопасность расчетов в этой системе при совершении операций в Интернете. В настоящее время, особенно в российском сегменте, самым популярным способом оплаты в интернет-магазинах являются расчеты наличными деньгами с курьером. Однако ситуация меняется и доля платежей с использованием пластиковых карт и электронных денег растет. При этом пластиковые карты по своей сути не предназначены для использования в интернет-расчетах, так как подобная технология имеет очень слабую защищенность от мошенников. Если при оплате в оффлайновых магазинах клиент идентифицирует себя путем подписи на чеке и вводом ПИН-кода, то в Интернете достаточно ввода данных карты, перехватив которые мошенники могут инициировать оплату в своих целях. Низкая защищенность карточных платежей в Интернете приводит к большому количеству опротестований операций клиентами (chargeback), а при достижении определенного уровня таких опротестований на электронный магазин накладывается штраф со стороны карточных платежных систем. Все это увеличивает себестоимость интернет-коммерции, и уже не секрет, что на практике стоимость товаров в интернет-магазинах не ниже, чем в их оффлайновых собратьях, а подчас и выше. Электронные деньги же изначально задумывались как платежное средство для среды Интернета и поэтому имеют наилучшие характеристики и способы защиты. При этом необходимо отметить, что "спасение утопающих – дело рук самих утопающих", и если пользователь не применяет механизмы защиты своих денег, то даже самая современная система защиты бессильна, как неэффективен самый современный сейф, не закрытый на замок. Для защиты своих электронных денег система предлагает множество способов: от пароля на вход до регистрации ip-адреса компьютера и блокировки входа с других адресов.

WebMoney предлагает не только систему мгновенных платежей, но и систему клиентских сервисов, таких как сервис автоматизации работы предприятия Capitaller, сервис обмена электронных валют Exchanger.ru, сервис кредитования, аттестационный, арбитражный, трастовый сервисы, система цифровых чеков Paymer, сервис телефонных расчетов "Телепат", геоинформационный сервис и др. Очень перспективным для банков является сервис кредитования, учитывая низкие затраты на предоставление кредитов и высокую процентную доходность этой услуги. Возможно, в скором времени мы станем свидетелями кредитного бума в Интернете, как это уже произошло с потребительскими кредитами и пластиковыми картами.

WebMoney Transfer имеет собственную программу работы с российскими банками, в рамках которой банкам-участникам предоставляется право на эмиссию электронных чеков посредством оригинальной технологии WebMoney Transfer. По сути, эта программа дает банку возможность эмитировать электронные деньги, которые будут приниматься к оплате во всей инфраструктуре WebMoney, имея при этом адаптированный для банковского законодательства вид.

WebMoney – старейшая система на российском рынке, и за годы функционирования успела накопить уникальный опыт работы в реалиях отечественной экономики, а также сумела выйти и на рынки стран ближнего зарубежья. В настоящее время продолжается расширение с выходом на европейский и американский рынки. Если Paypal не стремится работать с российскими гражданами, вероятно? зарубежные пользователи будут работать с российской системой.

Подводя итоги, можно отметить: WebMoney на сегодняшний день лидирующая компания на рынке электронных платежей, с развитой системой сервисов и наибольшей аудиторией пользователей.

4.2.3.3. Z-PAYMENT

Z-PAYMENT – это иркутская платежная система, выросшая из регионального дилера системы WebMoney Transfer, компании ICWMT. Система Z-PAYMENT (ранее Z-PAY) получила свое развитие в 2003 г., когда была реализована технологическая платформа Transactor. Эта технологическая разработка для автоматизации бизнес-процесса обменного сервиса была положена в основу Z-PAYMENT. В качестве титульной единицы расчетов в системе используется zp, который приравнен к российскому рублю (1 zp = 1 рубль).

Стратегия Z-PAYMENT направлена прежде всего на организацию приема платежей для сайтов различными электронными валютами, а также другими электронными средствами платежа. Система начала активное развитие в 2008 г., и к концу года был значительно расширен список поддерживаемых способов оплаты, активирован прием платежей PayPal, внедрены SMS-платежи, подключена оплата наличными в терминалах и через офисы дилеров, разработаны автоматизированные интерфейсы для удаленного управления кошельком.

Пополнить электронный кошелек пользователь может различными системами электронных денег, в том числе PayPal, банковским переводом в рублях, через терминалы оплаты, в офисах дилеров, через разные системы денежных переводов. При зачислении денежных средств в Z-PAYMENT через системы денежных переводов в качестве получателей перевода указаны физические лица.

Достаточно интересным преимуществом системы является ее работа с PayPal. Пользователи Z-PAYMENT могут вводить денежные средства из системы PayPal и осуществлять обратную операцию. При этом для кошельков PayPal, зарегистрированных на резидентов России, пополнение от других пользователей запрещены, поэтому реально работает только ввод средств из PayPal. Хотя Z-PAYMENT можно использовать как платежный шлюз для выполнения платежа в пользу контрагентов, держателей кошельков PayPal напрямую, минуя пополнение собственного кошелька. Кроме того, интеграция с PayPal позволяет интернет-магазинам, зарегистрированным в Z-PAYMENT, организовать прием платежей PayPal, используя Merchant Z-PAYMENT. Соответственно российские пользователи, имеющие кошелек PayPal, получают возможность оплачивать покупки банковской картой, "прикрепленной" к счету в PayPal. Для ввода в систему Z-PAYMENT через PayPal требуется аттестованный ZP-кошелек, для вывода таковое ограничение отсутствует. Зачисление и отправка средств осуществляются операторами системы в течение одного рабочего дня.

В качестве правовой модели система использует агентскую схему, что следует из норм публичной оферты, размещенной на сайте системы: