Кредит 42 "Торговая наценка" - сторнирующая запись по торговой наценке в части, относящейся к проданному товару - (28 750 - 7875) = 20 875 руб.;

Дебет 90-3 "Налог на добавленную стоимость",

Кредит 68 "Расчеты по налогам и сборам" - начисление НДС с выручки от продажи товаров -70 875 × 120 × 20 = 11 250 руб.;

Дебет 44 "Расходы на продажу",

Кредит 68 "Расчеты по налогам и сборам" - начисление налога на пользователей автомобильных дорог - ((70 875 - 11 250 - 50 000) × 1 % = 96,25 руб.;

Дебет 90-2 "Себестоимость продаж",

Кредит 44 "Расходы на продажу" - списание в затраты суммы налога на пользователей автодорог - 96,25 руб.;

Дебет 90-9 "Прибыль (убыток) от продаж",

Кредит 99 "Прибыли и убытки" - отражение финансового результата от продаж за отчетный месяц - 9625 руб.

Глава 5. Учет издержек реализации товара

В условиях рыночных отношений процессы производства и их результаты должны найти свое отражение в учете в стоимостной форме. Затраты и результаты производства, взаимоотношения с финансово-кредитными организациями и другими юридическими и физическими лицами предприятия должны отражать только в стоимостной форме и поэтому требуют соответствующей оценки.

В результате оценки всех фактов и событий, происходящих в хозяйстве, создается информация о таких важных экономических показателях их деятельности, как себестоимость, прибыль, рентабельность и др. Оценка предусматривает выражение средств хозяйства, используемых в его деятельности, в обобщающем денежном измерителе. Она позволяет объективно отразить затраты живого и овеществленного труда в хозяйственных средствах, а также определить фактическую величину затрат в хозяйственных процессах. В России в основу оценки положена фактическая себестоимость (стоимость), которая может быть получена только в результате бухгалтерского учета.

Осуществляя деятельность по закупке, транспортировке, размещению и реализации товаров, торговые организации производят определенные затраты. Это и расходы на содержание торговых залов, административных, обслуживающих и складских помещений, и оплата коммунальных услуг, и аренда, и транспортные услуги, и реклама, и оплата лицензий на право торговли, и заработная плата персонала, отчисления на социальное страхование и социальное обеспечение, налоги, сборы и др.

Совокупные затраты, связанные с процессом обращения товаров, называются издержками обращения или расходами на продажу. Издержки обращения - текущие расходы торговых, сбытовых, снабженческих организаций на осуществление их основной деятельности, включая затраты, подлежащие корректировке в пределах лимитов, норм и нормативов при исчислении налогооблагаемой базы по налогу на прибыль.

Не относятся к издержкам обращения расходы капитального характера, расходы, непосредственно не связанные с торговой деятельностью организации.

Итак, в бухгалтерском учете выделяют три группы хозяйственных операций, связанных с издержками обращения торговых организаций: включение издержек обращения непосредственно в затраты отчетного периода; отражение затрат в составе расходов будущих периодов; создание резерва предстоящих расходов и отнесение их на издержки последующих отчетных периодов.

Порядок формирования издержек обращения для предприятий, осуществляющих торговую деятельность, предусмотрен ст. 320 ч. II НК РФ с изменениями и дополнениями, внесенными федеральным законом от 29.05.2002 г. № 57-ФЗ "О внесении изменений и дополнений в Ч. II НК РФ и в отдельные законодательные акты РФ" (с изм. и доп. от 26,27июля 2006 г.) с учетом ряда особенностей.

В течение текущего месяца издержки обращения формируются в соответствии со ст. 320 "Порядок определения расходов по торговым операциям" ч. II НК РФ. В состав издержек обращения включаются также расходы на доставку товаров (если такая доставка не включается в цену приобретения товаров по условиям договора), складские расходы и другие расходы, связанные с приобретением и реализацией этих товаров.

Стоимость покупных товаров, отгруженных, но не реализованных на конец месяца, в состав расходов, связанных с реализацией, не включается до момента их реализации.

Расходы текущего месяца разделяются на прямые и накладные (косвенные). По принципу определения расходов разделение основано на отношении отдельных видов расходов к процессу производства продукции, выполнения работ или оказания услуг.

К прямым расходам относятся стоимость покупных товаров, реализованных в текущем отчетном периоде, и суммы расходов на транспортировку этих товаров до склада покупателя (если эти расходы не включены в цену приобретения этих товаров). Сумма прямых расходов, относящаяся к остаткам товара на складах, определяется по среднему проценту за текущий месяц с учетом переходящего остатка на начало месяца следующим образом:

1) определяется сумма прямых расходов, приходящихся на остаток товара на складе на начало месяца и осуществленных в текущем месяце;

2) определяется стоимость товаров, реализованных в текущем месяце, и стоимость остатка товаров на складе на конец месяца;

3) рассчитывается средний процент как соотношение суммы прямых расходов и стоимости товаров;

4) определяется сумма прямых расходов, относящаяся к остатку товаров на складе, как произведение среднего процента на стоимость остатка товаров на конец месяца.

Все остальные расходы, за исключением внереализационных, осуществленные в текущем отчетном периоде, признаются косвенными и уменьшают доход от реализации товаров в текущем отчетном периоде.

Расходы на продажу

Состав расходов на продажу разнообразен и зависит от сферы деятельности организации, условий договоров, на основании которых осуществляется поставка товаров, выполнение работ, оказание услуг. В составе расходов на продажу выделяются расходы организации, непосредственно связанные с торговой деятельностью, которые не подлежат лимитированию и в полном объеме относятся на издержки обращения, а также лимитируемые расходы, связанные с торговой деятельностью, которые полностью относятся на издержки обращения, но при расчете налога на прибыль подлежат корректировке в пределах лимитов, норм и нормативов. К последним относятся:

1) компенсации за использование личных легковых автомобилей для служебных поездок;

2) представительские расходы, связанные с коммерческой деятельностью торговой организации;

3) расходы на обучение по договорам с учебными заведениями, подготовку и повышение квалификации кадров;

4) расходы на тару и упаковку изделий на складах готовой продукции;

5) расходы на транспортировку продукции до потребителя; погрузочно-разгрузочные расходы; комиссионные сборы, уплачиваемые сбытовым и другим посредническим организациям; затраты на рекламу и другие расходы, обусловленные сбытом продукции;

6) расходы на содержание помещений для хранения продукции в местах ее продажи и оплату труда продавцов в организациях, занятых сельскохозяйственным производством; скидки, предоставляемые поставщиками торгующим организациям на потери товара и на дополнительные транспортные расходы;

7) расходы на эксплуатацию машин и механизмов, непосредственно занятых на выполнении погрузочно-разгрузочных работ;

8) потери товаров при перевозках, хранении, продаже, технологические отходы, оплата процентов по ссудам, превышающим установленные лимиты.

Потери товаров и технологические отходы включают:

1) потери товаров и продуктов при железнодорожных, воздушных, автомобильных и гужевых перевозках, хранении и продаже в пределах действующих норм естественной убыли;

2) нормируемые отходы, образовавшиеся при подготовке к розничной продаже колбас, мясокопченостей и рыбы;

3) потери от зачистки сливочного масла, крошения карамели обсыпной и сахара-рафинада;

4) убытки от недостачи и потери от порчи товаров сверх норм естественной убыли, когда виновные лица не установлены.

Для организаций - производителей (поставщиков) продукции и организаций, осуществляющих торговую, снабженческо-сбытовую, заготовительную деятельность, для учета затрат, связанных со сбытом продукции, счетным планом предусмотрен активный собирательно-распределительный счет 44 "Расходы на продажу". На этом счете должны учитываться затраты отчетного периода на продажу продукции, выполненных работ, оказанных услуг. Этот счет по своей характеристике идентичен счету 20 "Основное производство", который используют для учета затрат производственные организации. Если предприятие ведет производственную, торговую, посредническую деятельность, то расходы, связанные с производством собственной продукции, оно отражает на счете 20 "Основное производство", а расходы по заготовке и реализации товаров - на счете 44 "Расходы на продажу".

Предприятия, заготавливающие и перерабатывающие сельскохозяйственную продукцию (свеклу, молоко, шерсть, хлопок, кожевенное сырье, лен, скот, птицу и др.), на счете 44 "Расходы на продажу" могут обобщать информацию, в частности, по следующим расходам:

1) операционные расходы;

2) общезаготовительные расходы;

3) на содержание заготовительных и приемных пунктов, на содержание скота и птицы на базах и в приемных пунктах.

По дебету счета 44 "Расходы на продажу" накапливаются суммы произведенных организацией расходов, связанных с продажей продукции, товаров, работ и услуг.

Величина этих расходов вместе с производственными формирует размер полной себестоимости реализованной продукции. Расходы по доставке товаров зависят от расстояния перевозки, веса перевезенного груза, транспортных тарифов за перевозку грузов, вида транспортных средств. Расходы по погрузке-выгрузке могут изменяться в связи изменением веса отгруженной продукции и расценок за погрузку и выгрузку одной тонны продукции. Расходы на тару и упаковочные материалы зависят от их количества и стоимости. Количество в свою очередь связано с объектом отгруженной продукции и нормой расхода упаковочных материалов на единицу продукции.

При установлении цены продажи товаров на условиях их доставки до пункта назначения за счет поставщика расходы по таре и доставке товаров до пункта назначения включаются в продажные цены товаров и учитываются поставщиком в составе расходов на продажу.

Продажа товаров (продукции) по отпускной (договорной) цене, в которой предусмотрены расходы на доставку товаров (продукции) до пункта отправления, предполагает, что расходы по таре и доставке товаров (продукции) от пункта назначения оплачиваются покупателями.

В организациях, осуществляющих торговую и иную посредническую деятельность, распределению подлежат расходы на транспортировку (между проданным товаром и остатком товара на конец каждого месяца). Однако согласно п. 27 "Методических рекомендаций о порядке формирования показателей бухгалтерской отчетности организации", утвержденных приказом Минфина РФ от 09.12.1998 г. № 60н "Об утверждении Положения по бухгалтерскому учету "Учетная политика организации" ПБУ 1/98" (с изм. и доп. от 30.12.1999 г.) транспортные расходы могут не распределяться между проданным товаром и остатком товара на конец каждого месяца. Это происходит в том случае, если согласно п. 9 ПБУ 10/99 "Расходы организации" торговая организация признает издержки обращения в себестоимости реализованных товаров полностью в отчетном периоде в качестве расходов по обычным видам деятельности. Расходы на упаковку и транспортировку, учитываемые в составе расходов на продажу, включаются в себестоимость отгруженных товаров (продукции) прямым путем. Если прямое распределение не представляется возможным, указанные затраты распределяются между отдельными наименованиями проданных товаров (продукции), исходя из их веса, объема, производственной себестоимости или других показателей, предусмотренных учетной политикой торгового предприятия.

Все остальные расходы, связанные с продажей продукции, товаров, работ, услуг, ежемесячно относятся на себестоимость проданной продукции (товаров, работ, услуг). К таким расходам относятся транспортные расходы по импортным товарам и суммы таможенных сборов, пошлин при самостоятельных закупках торгового предприятия по прямым связям. Бухгалтерские проводки по таким операциям будут дебетовать счет 41 "Товары" в корреспонденции с кредитом счетов 60 "Расчеты с поставщиками и подрядчиками", 76 "Расчеты с разными дебиторами и кредиторами", 68 "Расчеты по налогам и сборам". Расходы на транспортные работы по доставке льда, топлива, хозяйственного инвентаря, ремонтно-строительных материалов, оборудования относятся на увеличение их стоимости записями по дебету счетов 10 "Материалы" и других в корреспонденции с кредитом счета 60 "Расчеты с поставщиками и подрядчиками".

Стоимость транспортных работ по доставке товарно-материальных ценностей, выполненных собственным транспортом торгового предприятия, должна учитываться на счете 23 "Вспомогательные производства", а затем комплексными статьями "Транспортные расходы" или "Расходы по обслуживанию процесса снабжения (сбыта)" относиться в расходы на продажу. Если счет 23 "Вспомогательные производства" не ведется, то указанные расходы учитываются непосредственно на счете 44 "Расходы на продажу".

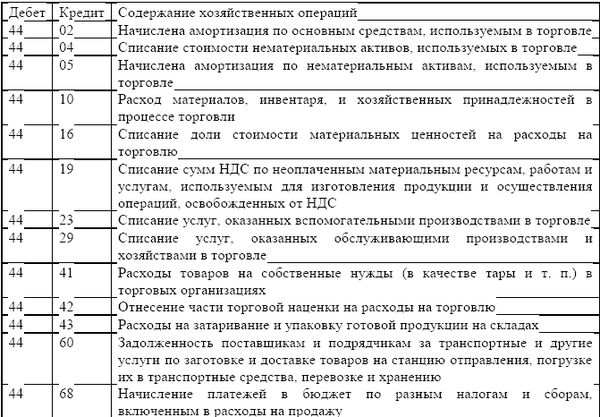

Аналитический учет по счету 44 "Расходы на продажу" должен вестись по видам и статьям расходов. Счет 44 "Расходы на продажу" может корреспондировать с другими счетами в следующих бухгалтерских проводках.

Дебет 44 "Расходы на продажу",

Кредит 79 "Внутрихозяйственные расчеты" - начисление платежей подразделениям организации, выделенным на обособленный баланс, за услуги, включаемые в расходы на продажу;

Дебет 44 "Расходы на продажу",

Кредит 91 "Прочие доходы и расходы" - недостача товаров (в пределах норм естественной убыли);

Дебет 44 "Расходы на продажу",

Кредит 94 "Недостачи и потери от порчи ценностей" - недостача товаров (сверх норм естественной убыли);

Дебет 44 "Расходы на продажу",

Кредит 96 "Резервы предстоящих расходов" - создание резерва предстоящих платежей на оплату расходов, связанных с продажей;

Дебет 44 "Расходы на продажу",

Кредит 97 "Расходы будущих периодов" - списание на расходы будущих периодов части расходов отчетного периода в торговле;

Дебет 10 "Материалы",

Кредит 44 "Расходы на продажу" - возврат материалов, инвентаря и хозяйственных принадлежностей, ранее списанных на расходы.

Списание расходов по заготовке;

Дебет 51 "Расчетные счета",

Кредит 44 "Расходы на продажу" - поступление на расчетный счет организации сумм, отнесенных ранее на торговые расходы в снабженческих, торговых, заготовительных и других подобных им организациях (перерасчеты по операционным расходам, расходам на рекламу, аренду зданий, сооружений инвентаря и т. п.);

Дебет 76 "Расчеты с разными дебиторами и кредиторами",

Кредит 44 "Расходы на продажу" - перерасчеты и уточнения расчетов с банком в пользу торгующих и тому подобных организаций, уменьшающие их расходы. Предъявление претензии организациям по затратам, ранее списанным как расходы на продажу;

Дебет 79 "Внутрихозяйственные расчеты",

Кредит 44 "Расходы на продажу" - списание расходов подразделений организации, выделенных на обособленный баланс, за услуги, включаемые в расходы на продажу;

Дебет 90 "Продажи",

Кредит 44 "Расходы на продажу" - списание на себестоимость проданной продукции торговых расходов по окончании отчетного периода;

Дебет 94 "Недостачи и потери от порчи ценностей",

Кредит 44 "Расходы на продажу" - восстановлена недостача, ранее принятая за счет организации (для последующего ее списания на виновных лиц).

Общая сумма расходов на продажу товаров, готовой продукции (работ, услуг), учтенная за отчетный период по счету 44 "Расходы на продажу" за отчетный месяц может относиться на себестоимость продаж в зависимости от того, как это предусмотрено в учетной политике предприятия. Общая сумма этих расходов может быть полностью включена в учтенную за отчетный период сумму на счете 44 "Расходы на продажу" или списываться частично следующей проводкой:

Дебет 90 "Продажи",

Кредит 44 "Расходы на продажу".

В любом случае, полностью за отчетный период или частично, расходы на продажу относятся на фактическую себестоимость продаж.

Пример

Торговая организация затратила на упаковку и транспортировку своей продукции 118 500 руб., в том числе материалы - 24 000 руб. (в том числе НДС - 4000 руб.), заработная плата работников с учетом начисленных сумм единого социального налога и страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний - 76 000 руб.

Операции, связанные с упаковкой продукции, будут отражены в бухгалтерском учете следующими проводками:

Дебет 44 "Расходы на продажу",

Кредит 10 "Материалы" - списаны материалы, израсходованные при продаже - 20 000 руб.;

Дебет 44 "Расходы на продажу",

Кредит 70 "Расчеты с персоналом по оплате труда", 69 "Расчеты по социальному страхованию и обеспечению" - начислены заработная плата, единый социальный налог, а также страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний - 76 000 руб.;

Дебет 44 "Расходы на продажу",

Кредит 76 "Расчеты с разными дебиторами и кредиторами" - учтены счета сторонних организаций транспортом за доставку товаров до станции назначения или до покупателя - 3000 руб.;

Дебет 19 "НДС по приобретенным ценностям",

Кредит 76 "Расчеты с разными дебиторами и кредиторами" - сумма НДС по счетам транспортных компаний - 500 руб.;

Дебет 44 "Расходы на продажу",

Кредит 02 "Амортизация основных средств" - начислена амортизация по основные средствам, используемым при упаковке и транспортировке продукции - 15 000 руб.

Предприятиям торговли разрешено создавать резерв на списание естественной убыли в пределах установленных норм. Нормы естественной убыли определены письмом Минторга РСФСР от 21.05.1987 г. № 085 "О нормах естественной убыли продовольственных товаров в торговле" действие, которого продлено в соответствии с письмом Минфина РФ от 10.04.1996 г. № 10-02-03 "О продлении действия норм естественной убыли".

Потери сверх норм естественной убыли относятся на счет учета задолженности виновных лиц и покрываются в дальнейшем путем взыскания этой суммы. Если виновные лица решением суда не установлены, то сумма потерь может быть отнесена к внереализационным расходам.

При учете лимитируемых расходов для облегчения расчета налогооблагаемой базы их рекомендуется подразделять на:

1) расходы в пределах норм и сверх норм;

2) расходы, связанные с торговой деятельностью, подлежащие обязательному распределению между реализованными и нереализованными товарами.