Если договорная стоимость передаваемого имущества (в оценке, предусмотренной в договоре простого товарищества) не совпадает с балансовой стоимостью этого имущества, бухгалтер делает проводку:

Дебет счета 58-4 "Вклады по договору простого товарищества",

Кредит счета 91-1 "Прочие доходы" – отражено превышение договорной стоимости имущества (в оценке, предусмотренной в договоре простого товарищества) над его учетной стоимостью;

Дебет счета 91-2 "Прочие расходы",

Кредит счета 58-4 "Вклады по договору простого товарищества" – отражено превышение учетной стоимости переданного имущества над его договорной стоимостью (в оценке, предусмотренной в договоре простого товарищества).

Передача имущества в качестве вклада в совместную деятельность не является реализацией (подп. 4 п. 3 ст. 39 НК РФ) и, следовательно, не облагается НДС (подп. 1 п. 2 ст. 146 НК РФ).

После того как договор простого товарищества будет прекращен, организация получит назад имущество, ранее внесенное в качестве вклада в совместную деятельность. Возврат вклада из совместной деятельности бухгалтер проведет следующим образом:

Дебет счета 50 "Касса" (51 "Расчетные счета", 01 "Основные средства", 04 "Нематериальные активы", 08 "Вложения во внеоборотные активы", 10 "Материалы", 41 "Товары", 43 "Готовая продукция", 58-1 "Паи и акции", 58-2 "Долговые ценные бумаги"),

Кредит счета 58-4 "Вклады по договору простого товарищества" – возвращена сумма вклада (денежными или неденежными средствами).

Теперь рассмотрим, какие проводки должен делать бухгалтер какого-либо предприятия, реализующего свою долю уставного капитала в обществе с ограниченной ответственностью:

Дебет счета 76 "Расчеты с разными дебиторами и кредиторами",

Кредит счета 91-1 "Прочие доходы" – начислена продажная цена доли покупателю;

Дебет счета 91-2 "Прочие расходы",

Кредит счета 58-1 "Паи и акции" – списана первоначальная стоимость продающейся доли в уставном капитале;

Дебет счета 91-2 "Прочие расходы",

Кредит счета 51 "Расчетные счета" – списаны дополнительные издержки по реализации доли;

Дебет счета 51 "Расчетные счета",

Кредит счета 76 "Расчеты с разными дебиторами и кредиторами" – учтена выручка от реализации доли уставного капитала.

Реализация долей в обществах с ограниченной ответственностью НДС не облагается согласно ст.149 НК РФ.

При закрытии месяца определяют финансовый результат от продажи доли в уставном капитале:

Дебет счета 91-9 "Сальдо прочих доходов и расходов",

Кредит счета 99 "Прибыли и убытки" – отражена прибыль от реализации доли в уставном капитале, а при возникновении убытка:

Дебет счета 99 "Прибыли и убытки",

Кредит счета 91-9 "Сальдо прочих доходов и расходов" – отражен убыток от продажи доли в уставном капитале.

Если инвестирование уставных капиталов других организаций является родом деятельности организации, то вместо счета 91 "Прочие доходы и расходы" используют счет 90 "Продажи".

При составлении бухгалтерского баланса финансовые вложения учитываются по строке 140 формы № 1 "Долгосрочные финансовые вложения". Здесь отражаются именно приобретенные отчитывающимся предприятием акции, векселя, облигации и прочие ценные бумаги (со сроком погашения более 1 года).

Здесь же указываются и вклады в уставные либо складочные капиталы сторонних организаций, произведенные организацией, составляющей данный баланс, а также, если имеются вложения в договоры о совместной деятельности, – и суммы предоставленных другим организациям займов.

По строке 250 баланса приводят величины финансовых вложений на срок не более 1 года. Долгосрочные финансовые вложения учитываются в составе внеоборотных активов, а краткосрочные – в составе оборотных. Чтобы правильно распределить показатели баланса, к счету 58 нужно открыть субсчета второго порядка, например субсчет "Предоставленные займы" разделить на субсчет "Краткосрочные займы" и субсчет "Долгосрочные займы". Финансовые вложения принимают в бухгалтерском учете вкладчика в сумме фактических затрат. В соответствии с п. 4 "Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" к фактическим затратам вкладчика относятся непосредственно выплаты продавцу ценных бумаг за сами бумаги по цене приобретения, разного рода информационно-консультативные услуги биржевых специалистов, посреднические услуги, проценты по целевым (на приобретение ценных бумаг) займам и кредитам и т. п. Стоимость депозитов, векселей и займов отражается по этой строке баланса с учетом причитающихся процентов, а акции и облигации уменьшают в цене на сумму созданного резерва под обесценение ценных бумаг, если предприятие создает такой резерв. Нужно обратить внимание, что здесь не показываются собственные акции, выкупленные у акционеров (их показывают по строке 411 баланса). Займы, предоставленные собственным работникам, тоже учитывают не здесь, а по строке 230 баланса в составе дебиторской задолженности (берется сальдо по счету 73 субсчету "Расчеты по предоставленным займам").

Значение строки 140 складывается путем суммирования дебетового остатка по счету 58 "Финансовые вложения" субсчету "Предоставленные долгосрочные займы" и дебетового остатка субсчета "Паи и акции" и вычитания кредитового остатка счета 59 "Резервы под обесценение финансовых вложений" субсчета "Вложения в другие организации". Если имеется остаток по счету 55 субсчету "Депозитные счета" по депозитам на срок более 1 года, по которым начисляются проценты.

Значение строки 250 формируют на основе сальдо счета 58 субсчета по краткосрочным финансовым вложениям, вычитая сальдо счета 59 в части созданных под них резервов, а также сальдо счета 55 субсчета "Депозитные счета" по депозитам, размещенным на срок более года, только если по ним начисляются проценты.

Сумма уставного капитала организации в бухгалтерском балансе показывают по строке 410. Она должна быть идентична величине уставного капитала, зафиксированной в учредительных документах. Даже если уставный капитал оплачен на момент составления баланса не полностью, то по этой строке показывается полная величина заявленного капитала. Задолженность по оплате учредителей отражают по строке 240 баланса. Если в отчетном периоде происходило уменьшение или увеличение уставного капитала, показывать такие изменения необходимо только после внесения соответствующих изменений в учредительные документы.

Строка 411 бухгалтерского баланса заполняется акционерными обществами и обществами с ограниченной ответственностью. Акционерные общества учитывают здесь собственные акции, выкупленные у акционеров, а общества с ограниченной ответственностью показывают стоимость долей в уставном капитале, выкупленных у других участников общества. В эту строку переносится сальдо счета 81.

По строке 420 пассива баланса отражается сумма добавочного капитала предприятия (кредитовое сальдо по счету 83 "Добавочный капитал"). Добавочный капитал формируется у предприятий, проводящих дооценку собственных основных средств. Открытые акционерные общества, продающие собственные акции выше их номинала, отражают здесь эмиссионный доход.

Предприятия, создающие резервный фонд, по строке 430 проставляют сумму строк 431 и 432 баланса. В строке 431 записывают сальдо субсчета 82, где отражается сумма резерва, созданного в соответствии с законодательством РФ, а в строке 432 показывают сальдо субсчета счета 82, где отражают величину резерва, созданного в соответствии с учредительными документами.

По строке 510 4 раздела баланса отражают займы и кредиты, которые предприятие должно погасить в период, превышающий 12 месяцев. Сюда переносится сальдо счета 67 "Расчеты по долгосрочным кредитам и займам". Кредиты и займы нужно учитывать раздельно, поэтому нужно открыть отдельные субсчета "Расчеты по долгосрочным кредитам", "Расчеты по долгосрочным займам". Суммы займов и кредитов по этой строке приводятся вместе с процентами, которые предприятие должно уплатить.

В разделе 5 баланса раскрывают краткосрочные обязательства. По строке 610 приводят суммы займов и кредитов, которые предприятие получило на срок менее года. Сюда переносится сальдо счета 66 "Расчеты по краткосрочным кредитам и займам". Так как займы и кредиты мы должны учитывать раздельно, то к этому счету также открывают два субсчета "Расчеты по краткосрочным кредитам" и "Расчеты по краткосрочным займам".

По строке 630 баланса показывается задолженность предприятия по начисленным, но не выплаченным дивидендам. Эта задолженность видно на остатке счета 75 "Расчеты с учредителями", субсчете "Расчеты по выплате дохода", а также субсчета "Расчеты с работниками по выплате доходов по долям и акциям" счета 70.

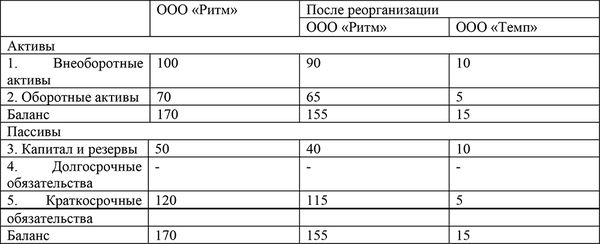

Когда организация принимает решение о своей реорганизации (например, одно общество с ограниченной ответственностью разделяется на два), то должен составляться и утверждаться разделительный баланс.

Разделительный баланс должен состоять из общего баланса реорганизуемого предприятия и баланса новых юридических лиц. При этом величина строки 410 баланса, реорганизуемого ООО, должна быть уменьшена на ту сумму, которую решено выделить на формирование уставного капитала нового общества, и эта сумма будет проставлена в соответствующую строку разделительного баланса создаваемого общества. В сильно упрощенном варианте баланс реорганизуемого ООО "Ритм" будет выглядеть примерно так:

Возможен и другой вариант, когда формирование уставного капитала нового общества будет происходить за счет списания части прибыли первого ООО, т. е. при учреждении одной организации на основе другой за счет чистой прибыли, строка 470 баланса организации учредителя будет уменьшена на сумму, которая в новой организации будет записана по строке 410.

Бухгалтерские записи при этом будут выглядеть так:

Дебет счета 80 (старая организация),

Кредит счета 80 (новая организация);

Дебет счета 84 (старая организация),

Кредит счета 80 (новая организация).

Если в уставном капитале хозяйственного общества или складочном капитале товарищества преобладающую долю (более 20 %) имеет другое хозяйственное общество, то первое признается дочерним по отношению ко второму. Дочерняя организация является самостоятельным юридическим лицом и имеет собственное обособленное имущество. В целях соблюдения антимонопольной политики создание дочернего предприятия требует одобрения антимонопольного органа. Далее этот момент требует освещения в органах массовой печатной информации. Дочернее предприятие не отвечает по долгам основного, а основное предприятие имеет право определять направление хозяйственной деятельности дочернего, контролировать его сделки. В случае банкротства дочерней организации по вине основной при недостаточности имущества для покрытия долгов "дочки" основное предприятие несет субсидиарную ответственность по ее долгам. Понятие субсидиарной ответственности дается ст. 399 Гражданского кодекса РФ, т. е. кредиторы "дочки" могут предъявить свои требования к основной организации. Юридические и физические лица, имеющие возможность оказывать влияние на хозяйственную деятельность других юридических или физических лиц, считаются аффилированными лицами. Обязанность вести учет аффилированных лиц имеется у акционерных обществ.

При принятии решения о ликвидации предприятия составляется сначала промежуточный ликвидационный баланс, а затем уже и ликвидационный баланс. До составления промежуточного баланса все кредиторы должны быть проинформированы о ликвидации этого предприятия, и срок предъявления их требований должен быть закончен.

В бухгалтерском балансе ликвидируемого предприятия, как правило, присутствует большой убыток и отсутствует прибыль, сальдо счетов 50, 51, 52, 55 равно нулю, т. е. на расчетном счете и в кассе денежных средств нет, ликвидные активы (материалы, товары и т. п.) тоже отсутствуют, присутствует сумма дебиторской задолженности, которая никогда не будет получена, но имеются внеоборотные активы, подлежащие разделению между учредителями.

Когда денежных средств у предприятия не хватает для расчетов с кредиторами, то созданная ликвидационная комиссия на основании п. 3 ст. 63 Гражданского кодекса РФ реализует имущество организации. Сначала реализуется имущество, не принимающее участия в производстве (ценные бумаги и т. д.); затем – готовая продукция, недвижимость, сырье, материалы и прочее имущество.

Иногда учредители организации сами вносят в кассу денежные средства для расчета с кредиторами, чтобы распределить между собой имущество, рыночная стоимость которого больше его остаточной стоимости. Нужно иметь в виду, что операции по выбытию имущества подлежат обложению всеми соответствующими налогами. Вырученные денежные средства поступают в кассу или на расчетный счет предприятия, а затем переходят к кредиторам путем перечисления. Когда требования кредиторов выставляются позже срока, установленного ликвидационной комиссией, то они удовлетворяются из средств, оставшихся после удовлетворения требований кредиторов, заявленных в срок.

Непогашенные суммы дебиторской и кредиторской задолженности списываются на основании проведенной инвентаризации и распоряжения председателя ликвидационной комиссии и относятся на финансовые результаты организации как внереализационные доходы и расходы.

После расчета с кредиторами и дебиторами ликвидационной комиссией составляется ликвидационный баланс, который должен быть утвержден учредителями ликвидируемого предприятия и согласован с органами государственной регистрации.

Ликвидационный баланс может быть прибыльным или убыточным. При убыточном балансе убытки покрываются за счет уставного капитала. Окончательный ликвидационный баланс отражает активы, которые ликвидационная комиссия должна передать учредителям.

Передав ликвидационный баланс в налоговую инспекцию, предприятие снимается с налогового учета.

При закрытии предприятия бухгалтер делает следующие проводки:

Дебет счета 99 "Прибыли и убытки",

Кредит счета 80 "Уставный капитал" – учтена прибыль организации;

Дебет счета 80 "Уставный капитал",

Кредит 75 "Расчеты с учредителями" – уставный капитал разделен между учредителями;

Дебет счета 75 "Расчеты с учредителями",

Кредит счета 50 "Касса" (51 "Расчетный счет") – расчет с учредителям произведен денежными средствами.

Если у организации ликвидных активов для покрытия убытков недостаточно, то на эти цели направляется уставный капитал.

Если имущество организации распределяется между учредителями в натуральной форме, то бухгалтерские проводки будут выглядеть следующим образом:

Дебет счета 91 "Прочие доходы и расходы",

Кредит счета 01 "Основные средства";

Дебет счета 02 "Амортизация основных средств",

Кредит счета 91 "Прочие доходы и расходы";

Дебет счета 75 "Расчеты с учредителями",

Кредит счета 91 "Прочие доходы и расходы".

На последнем этапе ликвидационная комиссия закрывает счет в банке, уничтожает печать, предоставляет данные в ликвидационную карту Госкомстата.

Ликвидация юридического лица окончательно завершается после внесения записи о его ликвидации в единый государственный реестр юридических лиц.

Реорганизация и ликвидация унитарных предприятий регламентируются Федеральным законом № 161 ФЗ от 14.11.2002 г. (с изменениями от 08.12.2003 г.).

Решения об утверждении разделительного баланса, устава созданных унитарных предприятий, назначении руководства, внесении изменений и в устав реорганизованного унитарного предприятия принимает собственник унитарного предприятия (государство или муниципальное объединение).

При выделении из унитарного предприятия одного или нескольких унитарных предприятий к каждому из выделенных предприятий переходит часть прав и обязанностей реорганизованного предприятия в соответствии с разделительным балансом.

Унитарное предприятие может быть преобразовано по решению собственника в государственное или муниципальное учреждение. Преобразование унитарного предприятия в предприятие другой организационно-правовой формы осуществляется на основе приватизации.

В связи с тем что учредителем унитарного предприятия выступает государственный или муниципальный орган, названия его бухгалтерских счетов отличаются от коммерческих. Например, субсчет 75-1 называется "Расчеты по выделенному имуществу".

Формирование уставного фонда унитарного предприятия отражается записью:

Дебет счета 75-1,

Кредит счета 80 – сформирован уставный фонд унитарного предприятия.

Поступление имущества или денежных средств от его учредителя записывают идентичной и для коммерческих предприятий проводкой:

Дебет счета 08 (10,41,50, 51, 58),

Кредит счета 75-1 – получены неденежные или денежные средства от учредителя унитарного предприятия.

При получении основных средств вне уставного фонда бухгалтер записывает следующими проводками:

Дебет счета 75-1,

Кредит счета 84 – учтена стоимость основных средств сверх сумм уставного фонда;

Дебет счета 08,

Кредит счета 75-1 – получены основные средства сверх уставного фонда;

Дебет счета 01,

Кредит счета 08 – основные средства введены в эксплуатацию.

При изъятии из уставного фонда имущества (в соответствии с законом не ниже первоначальной стоимости основных средств) бухгалтер записывает:

Дебет счета 80,

Кредит счета 75-1 – уставный фонд уменьшен учредителем;

Дебет счета 75-1,

Кредит счета 01 – списание основных средств по остаточной стоимости;

Дебет счета 75-1,

Кредит счета 91-1 – учтена разница первоначальной и остаточной стоимости основных средств.

Государственные и муниципальные унитарные предприятия, помимо территориальных органов государственной статистики, представляют годовую бухгалтерскую отчетность органам, уполномоченным управлять государственным имуществом.