Приведем примеры, иллюстрирующие применение норм ПБУ 14/2007 в части последующей оценки объектов нематериальных активов. Для большей наглядности в приводимых ниже примерах используются одни и те же цифровые данные.

Пример.

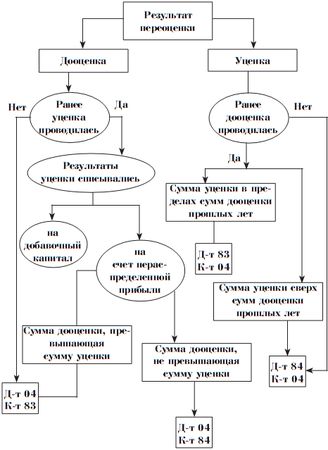

Руководством организации принято решение о проведении дооценки объекта нематериальных активов первоначальной стоимостью 100 тыс. руб. с применением индекса 1,2. Сумма начисленной амортизации равна 40 тыс. руб. Сумма дооценки должна быть отнесена на счет учета добавочного капитала.

В бухгалтерском учете были оформлены следующие проводки:

Д-т 04 К-т 83 – 20 тыс. руб. [100 тыс. руб. x (1,2 – 1)] – на сумму дооценки первоначальной стоимости объекта;

Д-т 83 К-т 05 – 8 тыс. руб. [40 тыс. руб. x (1,2 – 1)] – на сумму корректировки износа.

Нетрудно убедиться, что в данном случае до переоценки степень изношенности объекта составляла 40 % (40 тыс. руб. : 100 тыс. руб. x 100 %). После проведения корректировки износа это соотношение сохранилось [(40 тыс. руб. + 8 тыс. руб.) : (100 тыс. руб. + 20 тыс. руб.) x 100 %)].

Пример.

Руководством организации принято решение о проведении уценки объекта нематериальных активов первоначальной стоимостью 100 тыс. руб. с применением индекса 0,8. Сумма начисленной амортизации равна 40 тыс. руб. Сумма уценки должна быть отнесена на счет учета добавочного капитала. Предполагается, что кредитовое сальдо по счету 83 допускает списание сумм уценки в полном размере.

В бухгалтерском учете были оформлены следующие проводки:

Д-т 83 К-т 04 – 20 тыс. руб. [100 тыс. руб. x (1 – 0,8)] – на сумму уценки первоначальной стоимости объекта;

Д-т 05 К-т 83 – 8 тыс. руб. [40 тыс. руб. x (1 – 0,8)] – на сумму корректировки износа.

Нетрудно убедиться, что и в данном случае переоценки степень изношенности объекта сохранится (40 тыс. руб. : 100 тыс. руб. x 100 %) = [(40 тыс. руб. – 8 тыс. руб.) : (100 тыс. руб. – 20 тыс. руб.) x 100 %].

Пример.

Руководством организации принято решение о проведении уценки объекта нематериальных активов первоначальной стоимостью 100 тыс. руб. с применением индекса 0,8. Сумма начисленной амортизации равна 40 тыс. руб. Сумма уценки должна быть отнесена на счет учета нераспределенной прибыли. В бухгалтерском учете была оформлена следующая проводка:

Д-т 84 К-т 04 – 20 тыс. руб. [100 тыс. руб. x (1 – 0,8)] – на сумму уценки первоначальной стоимости объекта.

Кроме того, как уже отмечалось, фактическая (первоначальная) стоимость нематериальных активов может изменяться в результате их обесценения. По этому поводу ПБУ 14/2007 содержит только отсылочную норму (п. 22): "нематериальные активы могут проверяться на обесценение в порядке, определенном Международными стандартами финансовой отчетности" (МСФО).

По нашему мнению, в данном виде рекомендация ПБУ вряд ли может быть применена на практике.

Во-первых, она не позволяет определить правомерность принятия решения о проверке объектов нематериальных активов на обесценение. Обесценение активов для целей бухгалтерской отчетности должно проводиться по национальным стандартам (Российским стандартам бухгалтерского учета). Данные, определенные (или скорректированные) в соответствии с требованиями того или иного международного стандарта, по нашему мнению, могут быть включены в отчетность, формируемую для тех пользователей, которые основную деятельность осуществляют там, где этот стандарт действует. Проще говоря, проверка на обесценение, проведенная по правилам МСФО, может быть не принята пользователями бухгалтерской отчетности, являющимися резидентами Российской Федерации, а пересчитанные показатели могут оказаться несопоставимыми с другими отчетными данными.

Во-вторых, отсылка к МСФО носит слишком общий характер. На практике пользователи бухгалтерской отчетности заинтересованы в перекладке данных применительно к какому-либо конкретному национальному стандарту.

2.6. Бухгалтерский учет выбытия объектов нематериальных активов

Пунктом 34 ПБУ 14/2007 установлено, что стоимость нематериального актива, который выбывает или не способен приносить организации экономические выгоды в будущем, подлежит списанию с бухгалтерского учета.

Практически полный перечень причин, по которым объект нематериальных активов может выбывать, а его стоимость списываться с бухгалтерского учета, приведен в п. 34 ПБУ 14/2007. Нематериальный актив выбывает в случае:

– прекращения срока действия права организации на результат интеллектуальной деятельности или средство индивидуализации;

– передачи по договору об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации;

– перехода исключительного права к другим лицам без договора (в том числе в порядке универсального правопреемства и при обращении взыскания на данный нематериальный актив);

– прекращения использования нематериального актива вследствие морального износа;

– передачи нематериального актива в виде вклада в уставный (складочный) капитал (фонд) другой организации, паевой фонд;

– передачи нематериального актива по договору мены, дарения; внесения в счет вклада по договору о совместной деятельности;

– выявления недостачи активов при их инвентаризации;

– в иных случаях.

Одновременно со списанием стоимости нематериальных активов подлежит списанию сумма накопленных амортизационных отчислений по этим нематериальным активам.

Доходы и расходы от списания нематериальных активов отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся. Доходы и расходы от списания нематериальных активов относятся на финансовые результаты организации в качестве прочих доходов и расходов, если иное не установлено нормативными правовыми актами по бухгалтерскому учету.

Дата списания нематериального актива с бухгалтерского учета определяется исходя из установленных нормативными правовыми актами по бухгалтерскому учету правил признания доходов либо расходов, то есть в зависимости от того, какой способ используется организацией для определения финансового результата и выручки от реализации продукции (работ, услуг) – кассовый или начисления.

В зависимости от причин выбытия объектов нематериальных активов могут быть использованы следующие схемы бухгалтерских проводок:

1) при выбытии нематериальных активов вследствие прекращения срока действия права организации на результат интеллектуальной деятельности или средство индивидуализации остаточная стоимость объекта должна быть равна нулю, то есть, как правило, в данном случае достаточно списать сумму накопленной амортизации с дебета счета 05 в кредит счета 04.

Пример.

Срок действия исключительного права на патент равен трем годам, первоначальная стоимость объекта при приобретении составила 100 тыс. руб. По истечении 36 месяцев сумма начисленной амортизации составит также 100 тыс. руб. В бухгалтерском учете будет оформлена проводка:

Д-т 05 К-т 04 – 100 тыс. руб.;

2) при выбытии нематериального актива вследствие его передачи по договору об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации; перехода исключительного права к другим лицам без договора (в том числе в порядке универсального правопреемства и при обращении взыскания на данный нематериальный актив). Речь идет фактически о продаже (перепродаже) имущества организации, которая отражается по дебету счета 91, субсчет "Прочие расходы", куда списывается предварительно сформированная (на счете 04 посредством уменьшения первоначальной или фактической стоимости на суммы начисленной амортизации) остаточная стоимость объекта. Документы системы нормативного регулирования бухгалтерского учета допускают в подобных случаях списание остаточной стоимости в дебет счета 90 при условии, что подобная деятельность для организации является основной. Однако, по нашему мнению, правомерность такого отражения операций небесспорна: объект, приобретенный или созданный для продажи (перепродажи), не может, по общему правилу, относиться к амортизируемому имуществу, должен учитываться в составе товаров (на счете 41) и списываться в порядке, установленном для реализации товаров или готовой продукции.

Пример.

Организацией реализовано исключительное право на программу для ЭВМ, первоначальная стоимость которого составляла 150 тыс. руб., на момент продажи сумма начисленной амортизации составила 50 тыс. руб. Договорная (продажная) стоимость – 120 тыс. руб. (без учета НДС).

В бухгалтерском учете будут оформлены следующие проводки (проводки, связанные с формированием финансового результата, не приводятся):

Д-т 05 К-т 04 – 50 тыс. руб. – на сумму начисленной амортизации;

Д-т 90 К-т 04 – 100 тыс. руб. – на сумму остаточной стоимости проданного актива. При этом обороты по счетам 04 и 05 оказываются одинаковыми, и сальдо по счету 04 (по данному виду активов) в отчетности можно свернуть;

Д-т 90 К-т 68 – 21,6 тыс. руб. – на сумму НДС по стоимости проданного объекта нематериальных активов;

Д-т 62 К-т 90 – 141,6 тыс. руб. – на сумму задолженности покупателя за исключительное право на программу для ЭВМ (договорной стоимости проданного объекта);

Д-т 90 К-т 99 "Прибыли и убытки" – 20 тыс. руб. – на сумму финансового результата от проведенной операции купли-продажи;

3) при выбытии нематериального актива при прекращении его использования вследствие морального износа остаточная стоимость не может быть нулевой и поэтому подлежит списанию в дебет счета 91. Иными словами, схема бухгалтерских проводок может быть следующей:

Д-т 05 К-т 04 – на сумму начисленной амортизации;

Д-т 91 К-т 04 – на сумму убытка в размере недоамортизированной части списанного объекта.

Пример.

В организации прекращено использование программы для ЭВМ по причине ее полного морального износа и вследствие появления новой программы с аналогичными функциями и несовместимости нового прикладного программного обеспечения с ранее использовавшейся программой. Исключительное право на использование программы было приобретено сроком на три года за 108 тыс. руб. Фактически программа использовалась в течение 25 месяцев.

При списании программы в бухгалтерском учете будут оформлены следующие проводки:

Д-т 05 К-т 04 – 75 тыс. руб. (108 тыс. руб. : 36 мес. x 25 мес.) – на сумму начисленной амортизации;

Д-т 91 К-т 04 – 33 тыс. руб. – на сумму недоамортизированной части выбывшего объекта нематериальных активов;

4) при выбытии нематериального актива вследствие передачи в виде вклада в уставный (складочный) капитал (фонд) другой организации, паевой фонд данная операция относится к категории финансовых вложений, в связи с чем остаточная стоимость должна быть списана в дебет счета 58:

Д-т 05 К-т 04 – на сумму ранее начисленной амортизации;

Д-т 58 К-т 04 – на сумму остаточной стоимости переданных объектов нематериальных активов;

Д-т 58 К-т 91 – на сумму превышения оценочной стоимости финансовых вложений над остаточной стоимостью переданного объекта;

5) при выбытии по договору мены предполагается осуществление расчетов по взаимным договорам купли-продажи, поставки или аналогичных.

Схема бухгалтерских проводок в данном случае будет аналогична той, которая используется при оприходовании объектов нематериальных активов, полученных по товарообменным операциям. Разница состоит в том, что остаточная стоимость нематериальных активов списывается в дебет счета 90;

6) при выбытии объектов нематериальных активов в случае их передачи по договору дарения остаточная стоимость нематериальных активов списывается на счет 91. Напомним читателям, что гражданским законодательством заключение подобных договоров между коммерческими организациями фактически запрещено;

7) при внесении объектов нематериальных активов в счет вклада по договору о совместной деятельности отличие передачи активов по договору простого товарищества от передачи в уставные капиталы других организаций состоит в том, что предполагается обратная передача (возврат) переданного имущества. Следовательно, в данном случае остаточная стоимость не формируется, а списание производится двумя бухгалтерскими проводками – по дебету счета 05 и кредиту счета 04. При оприходовании возвращенных объектов нематериальных активов делаются обратные проводки (с учетом амортизации, начисленной за время использования по договору):

Д-т 58 К-т 04 – на сумму первоначальной (восстановительной) стоимости переданного объекта;

Д-т 05 К-т 58 – на сумму начисленной амортизации.

Возврат объектов нематериальных активов по прекращении договора простого товарищества оформляется обратными проводками;

8) при выбытии нематериальных активов вследствие их недостачи, выявленной при их инвентаризации, сначала формируется остаточная стоимость утраченных активов, затем она списывается в дебет счета 94 "Недостачи и потери от порчи ценностей" и далее (в зависимости от причин недостачи) в дебет счета 73 "Расчеты с персоналом по прочим операциям", субсчет "Расчеты по возмещению материального ущерба", 76, субсчет "Расчеты по претензиям", или 91 (если виновные не определены либо во взыскании отказано органами суда или арбитража).

Перечень закрытым не является. При выбытии объектов нематериальных активов в иных случаях операции по их списанию отражаются с учетом их экономического содержания;

9) при выбытии нематериальных активов вследствие чрезвычайных обстоятельств остаточная стоимость нематериальных активов списывается посредством оформления бухгалтерской проводки по дебету счета 99 и кредиту счета 04. Остаточная стоимость застрахованных объектов списывается с кредита счета 01 "Основные средства" в дебет счета 76, субсчет "Расчеты по имущественному и личному страхованию", независимо от того, покрывает страховое возмещение сумму понесенного ущерба полностью или частично. Невозмещенные убытки списываются также в дебет счета 99, но уже со счета 76.

Кроме того, если объекты нематериальных активов не списываются с консолидированного баланса организации, но фактически передаются другому хозяйствующему субъекту, в бухгалтерском учете применяется счет 79.

Посредством бухгалтерской проводки: Д-т 79 К-т 04 – может быть оформлено выбытие объектов нематериальных активов в следующих случаях:

– головной организацией при передаче основных средств филиалу, представительству или иному структурному подразделению, выделенному на обособленный баланс;

– структурным подразделением, выделенным на обособленный баланс (филиалом, представительством и т.д.), при передаче основных средств головной организации;

– доверительным управляющим при возврате основных средств учредителю управления;

– учредителем управления при передаче основных средств доверительному управляющему при заключении договора доверительного управления имуществом или при принятии учредителем управления решения о последующей передаче объектов, необходимых для осуществления деятельности в рамках заключенного договора.

2.7. Особенности учета операций, связанных с предоставлением права на использование нематериальных активов

Предоставление права на использование объектов нематериальных активов имеет много общего с арендой объектов основных средств: имущество предоставляется на платной и возвратной основе. При этом в основу для организации бухгалтерского учета таких операций положены те же принципы, что и при аренде объектов основных средств:

– отражение в бухгалтерском учете организации операций, связанных с предоставлением (получением) права на использование объектов интеллектуальной собственности (кроме права пользования наименованием места происхождения товара), осуществляется на основании заключенных между правообладателем и пользователем лицензионных договоров (исключительная, неисключительная, открытая лицензия), авторских договоров (о передаче исключительных или неисключительных прав на использование произведений науки, литературы, искусства), договоров коммерческой концессии и других аналогичных договоров, заключенных в соответствии с установленным законодательством Российской Федерации порядком;

– если организация-правообладатель сохраняет исключительные права на результаты интеллектуальной деятельности, стоимость таких прав с баланса не списывается, но подлежит обособленному отражению в бухгалтерском учете;

– начисление амортизации по нематериальным активам, предоставленным в пользование, производится организацией-правообладателем;

– нематериальные активы, полученные в пользование, учитываются организацией-пользователем на забалансовом счете в оценке, принятой в договоре. Планом счетов не установлен номер счета для учета таких объектов. Поэтому целесообразно для этих целей открыть новый забалансовый счет, например 012 "Объекты нематериальных активов, полученные в пользование";

– платежи за предоставленное право пользования объектами интеллектуальной собственности, производимые в виде периодических платежей, включая авторские вознаграждения, исчисляемые и уплачиваемые в порядке и сроки, установленные договором, включаются организацией-пользователем в расходы отчетного периода, а платежи за предоставленное право пользования объектами интеллектуальной собственности, производимые в виде фиксированного разового платежа, включая авторское вознаграждение, отражаются в бухгалтерском учете организацией-пользователем как расходы будущих периодов и подлежат списанию в течение срока действия договора;

– если организация-правообладатель не сохраняет за собой исключительных прав на переданный объект, то его стоимость списывается с баланса правообладателя и учитывается у него за балансом в течение всего срока действия договора до полного внесения платы пользователем;

– если для организации-правообладателя деятельность по предоставлению прав на использование нематериальных активов является основной (уставной, обычной), расходы, связанные с такой деятельностью, отражаются на счетах учета производственных затрат (20 "Основное производство", 23, 25 "Общепроизводственные расходы, 26 "Общехозяйственные расходы" и т.д.), а выручка от продажи – на счете учета продаж (90); в противном случае доходы и расходы учитываются на счете 91.

Заметим, что в настоящее время законодательное регулирование подобного вида деятельности находится в стадии разработки и детализации, что обуславливает сравнительно слабое распространение подобного вида хозяйственных операций.