13.13.2. Налоговые ставки

Существуют две налоговые ставки:

1) нормальная – в размере 16 %;

2) льготная – в размере 7 %.

В законе названы только те виды поступлений, которые подлежат налогообложению по льготной ставке. Это означает, что на все остальные подлежащие налогообложению поступления начисляется налог по нормальной ставке (т. е. 16 %). Льготному налогообложению подлежат, например, поступления от реализации продукции сельского и лесного хозяйства, книги, газеты и журналы.

Предприниматель (предприятие) с малыми объемами реализации товаров и услуг может быть полностью освобожден(о) от уплаты налога с оборота независимо от вида деятельности. Условие: объем реализации в предыдущем году составил не более 17 500 евро, а в текущем году планируется не более 50 тыс. евро. Для вновь создаваемого предприятия достаточно, чтобы планируемый объем в первый год не превышал 17 500 евро. Однако освобождение от уплаты налога означает автоматически и исключение возможности возврата предварительно уплаченного налога с оборота.

Предприятие с малыми объемами реализации имеет право отказаться от налоговой льготы. Следует иметь в виду, что отказ действует как минимум 5 лет, т. е. отказавшись от льготы, получить ее опять можно не раньше, чем через 5 лет.

13.13.3. Возврат предварительно уплаченного налога

Как уже отмечалось, предприниматель (юридическое или физическое лицо) имеет право на возврат с оборота, указанного в счетах, выставленных ему другими предпринимателями.

Закон предъявляет определенные требования к оформлению таких ("входящих") счетов. В них обязательно должны быть указаны следующие данные:

• имя (название) и адрес поставщика товаров или услуг;

• имя (название) и адрес получателя товаров или услуг;

• количество и общепринятое наименование товаров или вид и объем услуг;

• дата (сроки) поставки товаров или оказания услуг;

• стоимость товаров или услуг без налога с оборота;

• приходящаяся на стоимость сумма налога с оборота.

С 01 июля 2002 г. каждый счет должен в обязательном порядке содержать налоговый номер того, кто этот счет выставляет. Неправильно оформленные при подаче отчетов счета не засчитываются финансовыми ведомствами в расходы.

Для счетов на общую сумму до 100 евро допускаются некоторые упрощения: могут быть не указаны имя (название) получателя товаров (услуг) и время поставки (оказания услуг). Стоимость товаров и услуг и сумма налога могут быть указаны одной суммой, однако ставка налога с оборота в процентах обязательно должна быть указана. Допускаются также упрощения при оформлении проездных документов (билетов). Особые условия существуют для поставок между странами, входящими в Европейское Сообщество.

Существуют два варианта расчета, причитающегося к возврату налога с оборота:

1) счет получен и товары (услуги), указанные в нем, получены (по полученным товарам и услугам);

2) счет получен и оплачен (по оплаченным товарам и услугам).

Специальный порядок возврата налога с оборота существует в тех случаях, если частично полученные товары (услуги) связаны с деятельностью, допускающей возврат налога с оборота, а частично – с деятельностью, не допускающей такого возврата.

В подобных случаях применяется один из трех нижеследующих вариантов расчета подлежащего возврату налога с оборота. Эти варианты используются в указанной ниже последовательности, при этом второй вариант применяется, только если невозможно произвести расчет по первому варианту, а третий – если невозможно применить первый и второй.

1. Прямое отнесение предварительно уплаченного налога к определенным видам деятельности.

2. Экономическое разделение предварительно уплаченного налога на основании объективных данных пропорционально различным видам деятельности.

3. Разделение и отнесение к различным видам деятельности предварительно уплаченного налога с оборота на основании приблизительной оценки.

Специальные правила существуют в отношении предварительно оплаченного налога с оборота на покупку недвижимости и объектов длительного пользования (основных фондов). Возврат предварительно уплаченного налога осуществляется единовременно в год приобретения объекта, если объект используется для деятельности, допускающей такой возврат. Однако, если в течение 10 лет (для недвижимости) и 5 лет (для других основных фондов) объект будет использоваться для целей, не допускающих возврат налога, то владелец обязан будет произвести частичную выплату ранее возвращенного налога. Размер такого возврата составляет для недвижимости 1/10 от общей суммы первоначально возвращенного налога за каждый год использования объекта для целей, не допускающих возврат налога, и действует в течение первых 10 лет использования объекта. Для других основных фондов – 1/5 в год и в течение первых 5 лет использования объекта.

13.13.4. Начисление и сроки уплаты налога

Закон о налоге с оборота допускает два вида налогообложения.

1. Обычно применяемое налогообложение "по договорной оплате" (Versteuerung nach vereinbarten Entgelten oder Soll-Versteuerung). Налог в этом случае начисляется в тот момент, когда товар поставлен (услуги оказаны) или деньги за товары (услуги) получены.

При этой системе налогообложению подлежат полученные авансовые платежи, а также еще не полученная выручка за уже отгруженный товар и оказанные услуги.

2. Особая форма налогообложения "по полученной оплате" (Verste-uerung nach vereinnahmten Entgelten oder Ist-Verseuerung). В этом случае налог начисляется только после получения оплаты за товары или услуги.

Для использования этой формы уплаты налога требуется подать заявление в соответствующее финансовое ведомство. Возможность использовать данную форму налогообложения предоставляется, как правило, предприятиям с объемом реализации не более 125 тыс. евро и лицам свободных профессий.

Расчет и уплата налога с оборота осуществляются по итогам финансового года.

Однако в течение этого года налогоплательщики обязаны сдавать предварительные отчеты (Voranmeldungen) и производить оплату авансовых платежей в соответствии с этими предварительными отчетами.

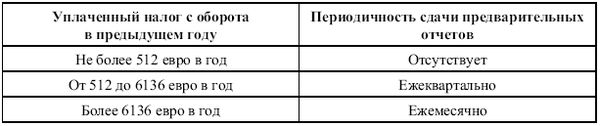

Первые два финансовых года (год создания и следующий за ним) предварительные отчеты сдаются ежемесячно. Затем периодичность сдачи предварительных отчетов зависит от суммы уплаченного налога с оборота в предыдущем году.

Срок сдачи предварительных отчетов и проведения платежей в соответствии с этими отчетами – до 10-го числа месяца, следующего за отчетным периодом.

Срок сдачи ежегодного отчета – до 31 мая следующего за отчетным года.

13.14. Земельный налог (Grundsteuer)

Налогообложению подлежат земельные участки, находящиеся на территории Германии. Классификацию земельных участков дает Закон об определении стоимости (см. § 2). Кроме того, земельным налогом облагаются сельскохозяйственные и лесные предприятия. Базой налогообложения в данном случае является оценочная стоимость земельного участка предприятия. В соответствии с принятой классификацией земельный налог является объектным, прямым и местным.

Закон предусматривает многочисленные освобождения от уплаты данного налога. В первую очередь освобождаются земельные участки, использование которых практически исключает получение материальной выгоды, например: участки, используемые религиозными организациями, государственными школами, воинскими частями и т. д. Льготы по уплате налога имеют владельцы земельных участков, используемых для культурных целей или зеленых насаждений.

Основой для расчета налога является оценочная стоимость земельного участка или сельскохозяйственного (лесного) предприятия. Базовые ставки налога составляют 0,35 % от оценочной (кадастровой) стоимости земли.

Так как данный налог является местным, местные органы власти вправе устанавливать коэффициенты уплаты земельного налога в процентах от базовой ставки.

Начисление налога осуществляется один раз в год по состоянию на 01 января. Плательщиками налога являются владельцы земельных участков по состоянию на 01 января. При продаже земельного участка покупатель участка, как правило, возмещает продавцу долю земельного налога за период со дня перехода права владения на земельный участок до конца календарного года.

Начисление налога производится на весь предстоящий календарный год, а оплата производится в четыре этапа: до 15 февраля, до 15 мая, до 15 августа и до 15 ноября.

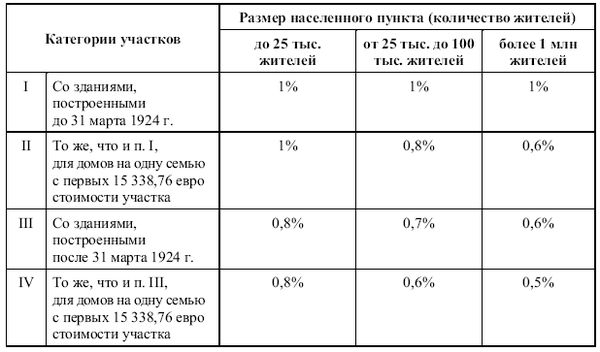

Для большинства земельных участков процентная ставка для начисления налога на землю (Steuemmesszahl) составляет 0,35 %, однако для некоторых категорий земельных участков размер процентной ставки отличается:

• для земельных участков, застроенных домами на одну семью, – 0,26 % с первых 38 347 евро оценочной стоимости участка, далее – 0,35 %;

• для домов на две семьи – 0,31 %.

Для предприятий сельского и лесного хозяйства процентная ставка составляет 0,6 %.

Для земельных участков, расположенных на территории бывшей ГДР, действуют специальные правила расчета базы начисления налога на землю. При расчете используются стоимость участков в ценах 1935 г. и процентные ставки, установленные Постановлением о порядке осуществления Закона о земельном налоге (Grundsteuer durch Fuhrungs-verordnung) от 01 июля 1937 г.

Для застроенных земельных участков действуют следующие процентные ставки:

13.15. Налоги на наследство и дарение (Erbschaft– und Schenkungsteuer)

В основном порядок начисления и уплаты налогов на наследство и дарение одинаков. Только в отношении некоторых свободных от налогообложения сумм существуют определенные отличия. Данные налоги являются земельными, т. е. компетенция взимания и использования налоговых поступлений предоставлена Федеральным землям.

Наследство или подарок подлежат налогообложению, если как минимум одна из двух участвующих в сделке сторон несет налоговую обязанность с точки зрения законодательства Германии.

13.15.1. Налоговая обязанность

Для данных видов налогов различают три вида налоговой обязанности.

1. Неограниченную налоговую обязанность (Unbeschrankte Steuer-pflicht) несут следующие лица:

✔ физические лица, имеющие (основное) место жительства в Германии;

✔ граждане Германии, не более 5 лет проживающие за пределами своей страны и не имеющие места жительства в Германии;

✔ граждане Германии, работающие за пределами страны и получающие зарплату от немецких юридических лиц общественного права;

✔ юридические лица и объединения с местом нахождения (или местом нахождения их руководящих органов) на территории Германии.

Если хотя бы одна из сторон сделки, т. е. наследодатель (Erblasser)/ даритель (Schenker) или выгодоприобретатель (Begunstigte), имеет неограниченную налоговую обязанность в ФРГ, то все наследство или дарение независимо от того, где оно находится, подлежит налогообложению в Германии.

2. Расширенная ограниченная налоговая обязанность имеет место в том случае, если наследодатель или даритель в последние 10 лет имел в Германии неограниченную обязанность по уплате подоходного налога.

3. Ограниченная налоговая обязанность может действовать в остальных случаях и только в отношении определенных видов иму-ществ (недвижимость, предприятия), находящихся на территории Германии.

Принципиально налогообложению подлежит материальная выгода (Bereicherung), приобретенная получателем наследства.

В случае наследования имущества она рассчитывается следующим образом:

Общая стоимость полученного имущества – Связанные с этим обязательства и долги = Полученная выгода.

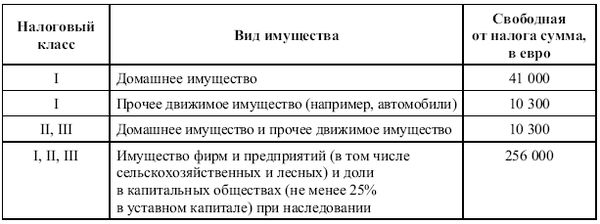

К числу обязательств относятся, например, расходы на похороны. Без представления документов такие расходы по обязательствам рассчитываются паушально в размере 10 300 евро.

Оценка имущества для целей налогообложения осуществляется в соответствии с предписаниями Закона об определении стоимости. В случае наследования оценка производится на день смерти наследодателя, в случае дарения – на день передачи имущества.

Существует большое количество предусмотренных законом освобождений от уплаты налога (§ 13 ErbStG), например:

• жилье, используемое для собственного проживания (наследство или дарение между супругами);

• имущество, передаваемое для использования в общественных интересах;

• средства для оплаты ухода за лицами, нуждающимися в таком уходе (в определенных пределах);

• выплаты для членов семьи умершего из средств социального страхования и на основании договоров, связанных с его трудовой деятельностью.

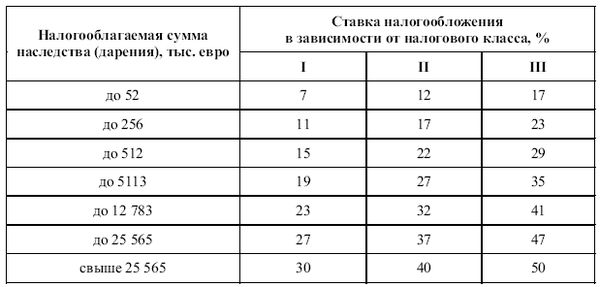

Налоговые льготы и размер налога зависят от налогового класса, к которому принадлежит выгодоприобретатель.

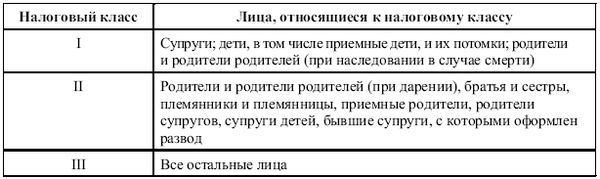

Налоговый класс зависит от степени родства наследодателя (дарителя) и выгодоприобретателя. Таких классов три:

Кроме ранее указанных налоговых льгот закон предусматривает предоставление различных свободных от налогообложения сумм.1. Общие имущественные свободные от налогообложения суммы:

В последнем случае для получения льготы имущество предприятий и участие в капитальном обществе не должно реализовываться выгодоприобретателем в течение пяти лет. Имущество предприятий не должно также изыматься для личного использования.

2. Личные, свободные от налогов суммы (Personliche Freibetrage):

✔ для супругов – 307 тыс. евро;

✔ для детей (в том числе приемных детей) и детей умерших детей – 205 тыс. евро;

✔ для других лиц, относимых к налоговому классу I – 51 200 евро; ✔ для лиц налогового класса II – 10 300 евро;

✔ для лиц налогового класса III – 5200 евро;

✔ в случаях ограниченной налоговой обязанности – 1100 евро.

3. Свободные от налогов суммы для обеспечения супругов и детей (Versorgungsfreibetrage):

✔ для супругов – 256 000 евро;

✔ для детей до 5 лет – 52 000 евро;

✔ от 5 до 10 лет – 41 000 евро;

✔ от 10 до 15 лет – 30 700 евро;

✔ от 15 до 20 лет – 20 500 евро;

✔ от 20 до 27 лет – 10 300 евро.

После вычета из стоимости полученного имущества всех обязательств, свободных от налога сумм и учета всех налоговых льгот оставшаяся сумма подлежит налогообложению по нижеприведенным ставкам:

При неоднократном получении подарков (наследства) одним и тем же лицом все вышеуказанные свободные от налогообложения суммы принимаются во внимание в полном объеме каждые 10 лет.

После оформления наследства или дарения необходимо в течение трех месяцев уведомить налоговое ведомство.

Обязательство сообщать о получении наследства лежит на следующих организациях: выгодоприобретателе, дарителе, суде, нотариусах, страховых компаниях, банках, прочих органах и организациях, участвующих в оформлении сделки.

В случае нотариального оформления наследства или дарения выгодоприобретатель и даритель не обязаны информировать финансовые органы, так как эту функцию выполняет нотариус.

Налог на наследство или дарение выплачивается выгодоприобретателем в течение одного месяца после получения уведомления финансовых органов об оплате налога.

14. Бухгалтерский учет. Расчет прибылей и убытков

В Германии существуют два способа ведения бухгалтерского учета:

• бухгалтерский учет для малых предприятий (kleinbetriebliche Buchfuhrung), именуемый также упрощенным бухгалтерским учетом;

• предпринимательский бухгалтерский учет (kaufmanische Buchfuhrung), называемый также двойным бухгалтерским учетом (doppelte Buchfuhrung).

Предпринимательский бухучет обязаны вести все занесенные в Торговый регистр фирмы, а также те не занесенные в него предприятия, чей объем реализации товаров (услуг) (Umsatz) превышает 350 тыс. евро в год или размер прибыли (Gewinn) превышает 30 тыс. евро в год.

14.1. Упрощенный бухгалтерский учет

Для определения налогооблагаемой прибыли используется так называемый расчет превышения прихода (Einnahme-uberschussrechnung).

Прибыль рассчитывается как разница между выручкой за реализуемые товары и услуги и затратами, связанными с осуществлением предпринимательской деятельности. Как правило, выручка учитывается по факту поступления денег на банковский счет или в кассу, а затраты – по факту выплаты денег со счета или из кассы предприятия.

Для ведения упрощенного бухгалтерского учета достаточно одного журнала, в котором ежедневно записывается полученная выручка и затраты. Затраты должны быть разделены по видам. Например:

• закупка товаров;

• затраты на обслуживание автомобиля;

• аренда помещения и т. д.

Все операции должны подтверждаться соответствующими счетами или квитанциями. Журнал учета выручки и затрат может вестись в электронном виде, в соответствующих компьютерных программах.

14.2. Предпринимательский бухгалтерский учет

В начале своей деятельности фирма сдает баланс открытия, составленный на момент начала деятельности. В дальнейшем баланс сдается ежегодно.

Отчетный (финансовый) год, как правило, совпадает с календарным.

Обычная структура баланса выглядит следующим образом.