• оговорено ли в оплате медицинских услуг частичное участие застрахованного (Selbstbeteiligung);

• в каком размере оплачивается протезирование зубов (Zahnersatz);

• предусмотрена ли оплата стоимости очков и контактных линз (Sehhilfe);

• какие условия предусмотрены для пребывания в больнице (одно-, двух– или многоместная палата, наблюдение главного врача и т. д.);

• предусмотрено ли право обращаться к любым врачам-специалистам без направления врача-терапевта;

• предусмотрена ли выплата суточных за время пребывания в больнице (Krankenhaustagegeld).

Для тех, кто застрахован в рамках обязательного медицинского страхования, существует возможность за соответствующую доплату оформить расширение страховой защиты в филиалах частного медицинского страхования.

16.2. Страхование на случай необходимости ухода (Pflegeversicherung)

Законом предусмотрено, что все жители Германии, заключающие договор обязательного частного медицинского страхования, обязаны одновременно с этим заключить и договор обязательного страхования на случай необходимости ухода.

Если в результате болезни либо несчастного случая застрахованный будет нуждаться в уходе и помощи посторонних лиц, то страховка оплачивает стоимость такого ухода и помощи по выбору застрахованного либо специализированной организации (Pflegedienst) или услуги лица, ухаживающего за застрахованным. Таким лицом может быть и родственник застрахованного.

Стоимость страховки обязательного медицинского страхования составляет 1,7 % от размера зарплаты застрахованного; 50 % вычитается из зарплаты, 50 % платят работодатели. Еще 0,25 % от размера заработной платы доплачивают бездетные.

При частном медицинском страховании стоимость составляет от 20 до 90 евро на каждого застрахованного в зависимости от возраста.

16.3. Пенсионное страхование

Еще один из важнейших видов страхования – пенсионное страхование.

Так же как и в медицинском страховании, пенсионное страхование может осуществляться в двух формах:

1) обязательное, предусмотренное законом страхование (Gesetzliche Rentenversicherung);

2) частное страхование (Private Rentenversicherung).

Все работающие по найму обязаны быть застрахованы обязательным пенсионным страхованием. Исключение делается лишь для тех, чья зарплата превышает 63 тыс. евро в год (для новых федеральных земель – 52 800 евро в год).

Стоимость обязательной страховки составляет в настоящее время 19,5 % от размера месячной зарплаты. При этом 50 % вычитается из зарплаты работника, а 50 % платит работодатель.

Каждый, кто в течение как минимум 60 месяцев выплачивал взносы обязательного пенсионного страхования, при достижении пенсионного возраста имеет право на государственную пенсию Германии. Это правило распространяется и на иностранцев независимо от того, где они будут проживать после достижения пенсионного возраста.

Размер пенсии зависит от следующих факторов:

• средней зарплаты застрахованного;

• количества лет оплаты взносов;

• коэффициентов перерасчета на каждый год уплаты взносов.

В последние годы наметилась тенденция к снижению среднего размера пенсии по сравнению с предыдущей зарплатой. Нет сомнения, что эта негативная тенденция будет действовать и дальше. Это происходит потому, что государственная пенсионная система Германии является солидарной, т. е. взносы, уплачиваемые сегодня работающим населением, не накапливаются, а сразу же идут на выплату пенсионерам.

В связи с изменением демографической ситуации в сторону увеличения числа пенсионеров по сравнению с работающим населением ("старение населения") неизбежно постоянное сокращение размеров государственных пенсий. В отличие от государственной пенсионной системы частные пенсионные договоры носят накопительный характер, т. е. на личном счету застрахованного накапливаются внесенные взносы и доходы, получаемые от инвестирования взносов.

Все больше жителей Германии оформляют договоры частного пенсионного страхования. Этому способствует и мощная государственная поддержка этого вида страхования, а также существенные налоговые льготы и дотации государства. В зависимости от источника уплаты страховых взносов существуют следующие типы (варианты) частного пенсионного страхования:

1) пенсионное страхование, производимое предприятием (Betriebliche Rentenversicherung), при котором страховые взносы работников оплачивает предприятие, где работает застрахованное лицо. Для предприятия, при уплате некоторых налогов, уменьшается налогооблагаемая база на сумму уплаченных взносов;

2) пенсионное страхование, производимое работником. В этом случае взносы уплачиваются предприятием из зарплаты работников;

3) традиционное частное пенсионное страхование. Взносы выплачивает застрахованный либо другое лицо, оформившее договор страхования. При этой форме страхования застрахованный имеет, как правило, существенно большую свободу распоряжения накапливаемыми средствами. Это самая распространенная форма из трех перечисленных.

В зависимости от способа инвестиций (размещения) страховых взносов частное пенсионное страхование делится на:

1) традиционное частное пенсионное страхование;

2) связанное с фондами частное пенсионное страхование (Fondge-bundene Privatrentenversicherung).

В первом случае средства клиента размещаются в строгом соответствии с установленными нормами, гарантирующими сохранность средств и отсутствие существенных рисков курсовых колебаний. Доходность составляет, как правило, от 5 до 7 % годовых. Преимущество данной формы страхования состоит в том, что гарантируется не только сохранность внесенных взносов, но и минимальный уровень доходности от размещения этих средств. В настоящее время он составляет не менее 2,75 %.

Во втором случае средства застрахованного размещаются в инвестиционных фондах по его выбору. Это могут быть фонды акций, смешанные фонды, фонды недвижимости и т. д. Кроме того, это могут быть немецкие или интернациональные фонды. Застрахованный, как правило, может выбрать одновременно несколько фондов, а также переводить деньги из одного фонда в другой.

Доходность при этой форме страхования составляет, как правило, от 4 до 15 %.

Общая закономерность такова: чем выше возможность получения доходов, тем выше вероятность курсовых колебаний ценных бумаг и, соответственно, связанных с этим показателей доходности.

По окончании срока действия договора частного пенсионного страхования застрахованный имеет право выбирать между получением пожизненной пенсии и получением накопленной на его счету суммы единовременно. При желании застрахованный может досрочно расторгнуть договор страхования и получить накопленную сумму в соответствии с условиями договора.

16.4. Страхование на случай безработицы (Arbeitslosen Versicherung)

Это установленное законом обязательное страхование для всех работающих по найму. В настоящее время размер взносов составляет 6,5 % от суммы месячной зарплаты. Половину этой суммы оплачивает работодатель, вторая половина вычитается из зарплаты работника. Получатели зарплаты, которая составляет более 63 тыс. евро в год (новые федеральные земли – 53 800 евро в год), могут не оплачивать эту страховку на случай безработицы.

16.5. Страхование жизни

Существует два варианта страхования жизни: рисковое страхование жизни (Risikolebensversicherung) и капитальное страхование жизни (Kapitallebensversicherung).

При невысоких взносах рисковое страхование жизни позволяет застраховать свою жизнь на достаточно высокие суммы. Выплата страховой суммы производится в случае смерти застрахованного, за исключением самоубийства застрахованного в первые три года действия договора.

Пример.

Мужчина 30 лет, оформив страховку на 10 лет с объемом страховой защиты 100 тыс. евро, должен будет платить от 100 до 200 евро в год.

Для женщин тарифы ниже. В некоторых компаниях существуют низкие тарифы для некурящих.

Капитальная страховка отличается от рисковой тем, что кроме страховой защиты на случай смерти, она предусматривает и накопление капитала, в том числе получение дохода в виде процентов. Аналогично частной пенсионной страховке возможны два основных варианта капитального страхования жизни:

• традиционное страхование жизни (Kapitallebensversicherung);

• связанное с фондами частное страхование жизни (Fondgebungene Kapitalversicherung).

Условия размещения капитала здесь аналогичны тому, что предусмотрены для частного пенсионного страхования.

Уровень доходности на накапливаемые средства:

• при традиционных формах страхования в среднем 5–6%;

• при размещении средств в фондах – от 4 до 15 %.

При заключении договора страхования жизни очень большое значение имеют возраст и состояние здоровья страхуемого лица.

16.6. Страхование от несчастного случая (Unfallversicherung)

Все наемные работники в Германии автоматически застрахованы работодателем от несчастного случая (betriebliche Unfallversicherung). Однако это страхование имеет силу только тогда, когда несчастный случай произошел во время нахождения работника на своем рабочем месте или по пути на работу и с работы домой. Кроме того, выплаты по данному виду страхования обычно бывают невысокими.

Поэтому подавляющее большинство немецких семей имеет дополнительно частную страховку от несчастного случая (private Unfallversicherung). Эта страховка действует 24 часа в сутки, в том числе и в любой стране за пределами Германии.

Наиболее важным в данном виде страховой защиты является страхование "на случай инвалидности" в результате несчастного случая (Unfallversicherung fur Invaliditatsfall). Размер выплаты страхового возмещения зависит от нескольких параметров:

• размера страховой суммы;

• размера прогрессии, если страховка оформлена "с прогрессией" (Unfallversicherung fur den Invaliditatsfall mit Progression);

• размера ущерба здоровью застрахованного лица (Gliedertaxe).

Под ущербом здоровью понимается ситуация, при которой в результате несчастного случая какой-либо орган застрахованного полностью утрачен или поврежден и не может в полной мере нормально функционировать в дальнейшем.

Кроме этого в договор, как правило, включается большое количество других выплат, в том числе таких, как:

• выплаты суточных за время пребывания в больнице в результате несчастного случая (Krankenhaustagegeld);

• оплата спасательных работ (Rettungskosten);

• оплата косметической операции, если потребность возникла, по заключению врача, в результате несчастного случая (kosmetische Operation);

• оплата курортного лечения, если потребность возникла в результате несчастного случая (Kurbeilhilfe);

• выплаты в случае смерти застрахованного лица в результате несчастного случая (Unfallversicherung fur Todesfall).

Стоимость качественной страховки на взрослого: от 30 до 150 евро в год, в зависимости от объема страховой защиты и страховой компании.

Страхование детей осуществляется по более низким льготным тарифам.

16.7. Страхование ответственности за ущерб, нанесенный третьим лицом (Haftpflichtversicherung)

По законам Германии каждый, виновный в нанесении ущерба имуществу или здоровью других лиц, должен оплачивать стоимость нанесенного ущерба. При этом не имеет значения то, что ущерб был нанесен случайно или по неосторожности. Максимальный размер ответственности законом не ограничен. Иными словами, расплачиваться в некоторых случаях приходится всю жизнь.

Если вы переходите улицу на красный свет светофора и из-за этого происходит авария, если прорвался шланг вашей стиральной машины и вода залила квартиру соседа, если ваш ребенок неосторожно поиграл со спичками в школе, – во всех этих и многих других случаях вы должны будете полностью возместить ущерб.

Privat-Haftpflichtversicherung (часто ее называют "гарантийная страховка") берет на себя возмещение ущерба, нанесенного вами и членами вашей семьи.

Страховое общество возмещает ущерб в пределах указанной в страховом свидетельстве (Versicherungsschein) паушальной суммы. Желательно оформлять страховки с паушальной суммой не менее 2 млн евро.

В некоторых случаях страховка ущерб не возмещает. Например:

• если доказано, что ущерб нанесен с умыслом;

• если вы нанесли ущерб совместно проживающим с вами родственникам или они нанесли ущерб вам;

• если испорчены или поломаны вещи, взятые вами напрокат.

Действие страховки распространяется не только на территорию Германии. Вы и члены вашей семьи защищены и тогда, когда находитесь в любой другой стране.

Стоимость такой страховки для всей семьи составляет от 40 до 120 евро (в зависимости от страхового общества и объема страховой защиты) в год.

Владельцы собак нуждаются дополнительно в специальной гарантийной страховке (Tierhalter-Haftpflichtversicherung). Ее стоимость составляет 50–80 евро в год.

16.8. Страхование домашнего имущества (Hausratversicherung)

К домашнему имуществу относится все, что принадлежит вам и членам вашей семьи и находится в снимаемом или принадлежащем вам жилье (в том числе в кладовках и подвалах). Страховка действует в случае пожара, потопа, кражи со взломом, ограбления и т. д.

По условиям страхования ваше имущество также застраховано и за пределами вашей квартиры (AuPenversicherung). Однако сумма возмещения по AuPenversicherung ограничена 10 % общей страховой суммы договора.

Стоимость страховки зависит от тарифной зоны, к которой относится ваш населенный пункт (как правило, к наиболее "дорогой" зоне относятся крупные города с высоким уровнем преступности), а также от страхового общества. К примеру, застраховав свое имущество на сумму 50 тыс. евро, вы должны будете платить от 60 до 200 евро в год.

Для страхования дорогих ювелирных изделий, антиквариата, произведений искусства существуют специальные условия страхования.

Часто вместе со страхованием имущества оформляется и так называемое "страхование стекол" (Glasversicherung). Эта страховка возмещает стоимость разбитых оконных и дверных стекол, зеркал, стеклокерамических покрытий электроплит и некоторых других изделий из стекла.

Приложения

1. Образец учредительного договора GmbH

Gesellschaftsvertrag der Firma MUSTER GmbH

§ 1

Firma, Sitz

1. Die Gesellschaft ist eine Gesellschaft mit beschrankter Haftung unter der Firma MUSTER GmbH.

2. Die Gesellschaft hat ihren Sitz in Musterstadt.

§ 2

Gegenstand

1. Gegenstand des Unternehmens ist Handel, Herstellung, Consulting, Im– und Export usw.

2. Die Gesellschaft kann alle mit dem Gegenstand des Unternehmens im Zusammenhang stehende Nebengeschafte tatigen. Sie kann Zweigniederlassungen haben und sich an Personengesellschaften beteiligen.

§ 3

Stammkapital, Stammeinlagen

1. Das Stammkapital der Gesellschaft betragt 25 000 € (in Worten: funfundzwanzigtausend EURO).

2. Hiervon ubernehmen:

✔ Herr A eine Stammeinlage von 17 500 €.

✔ Herr Z eine Stammeinlage von 7500 €.

3. Die Stammeinlagen sind in Geld zu erbringen.

§ 4

Verfugung uber Geschaftsanteile

Verfugung uber einen Geschaftsanteil oder einen Teil eines Geschafts-anteils, insbesondere Abtretung oder Verpfandung, ist nur mit schriftlicher Zustimmung aller Gesellschafter zulassig.

§ 5

Geschaftsfuhrung

1. Die Gesellschaft hat einen oder mehrere Geschaftsfuhrer.

2. Die Geschaftsfuhrer sind verpflichtet, die Weisungen der Gesell-schafter zu befolgen, insbesondere eine von den Gesellschaftern aufgestellte Geschaftsordnung zu beachten und von den Gesell-schaftern als zustimmungspflichtig bezeichnete Geschafte nur mit deren Zustimmung vorzunehmen.

§ 6

Vertretung

1. Die Gesellschaft wird durch einen Geschaftsfuhrer einzeln vertreten, wenn er alleiniger Geschaftsfuhrer ist oder wenn die Gesellschafter ihn zur Einzelvertretung ermachtigt haben. Im ubrigen wird die Gesellschaft gemeinschaftlich durch zwei Geschaftsfuhrer oder durch einen Geschaftsfuhrer gemeinschaftlich mit einem Prokuristen vertreten.

2. Die Gesellschafter konnen durch einstimmigen Beschluss einzelne oder alle Geschaftsfuhrer von den Beschrankungen § 181 BGB befreien.

§ 7

Geschaftsjahr

Geschaftsjahr ist das Kalenderjahr.

§ 8

Bekanntmachungen

Die Bekanntmachungen der Gesellschaft erfolgen nur im Bundesanzeiger for die Bundesrepublik Deutschland.

§ 9

Grundungsaufwand

Die Gesellschaft tragt die mit der Grundung verbundenen Kosten der Eintragung und Bekanntmachung (Grundungsaufwand) bis zu einem Betrag von insgesamt 1250,00 €.

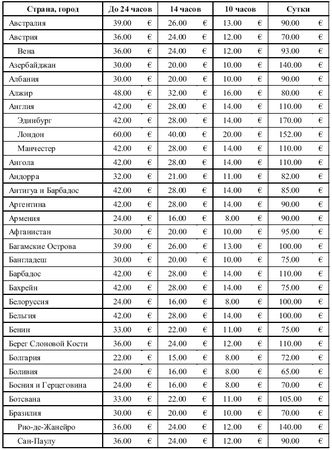

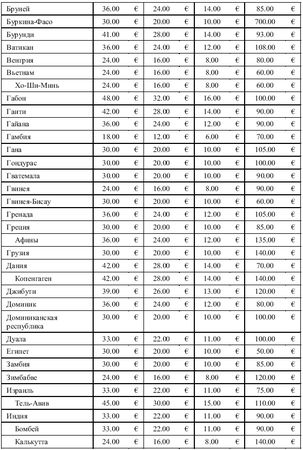

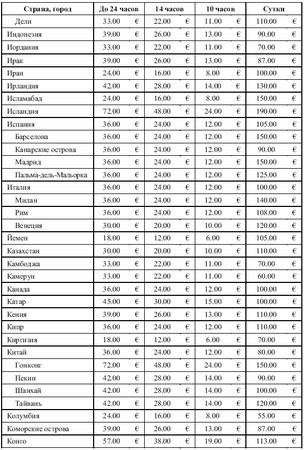

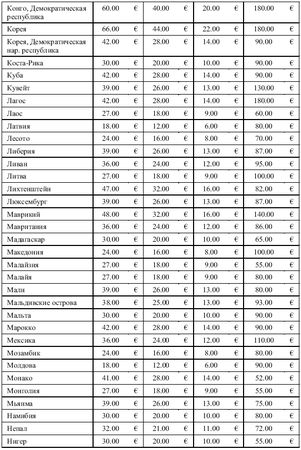

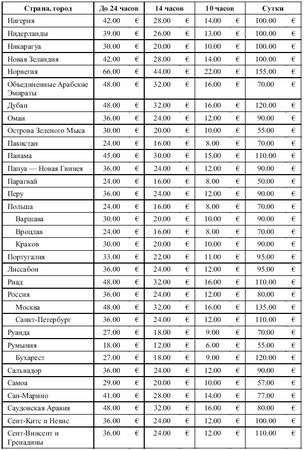

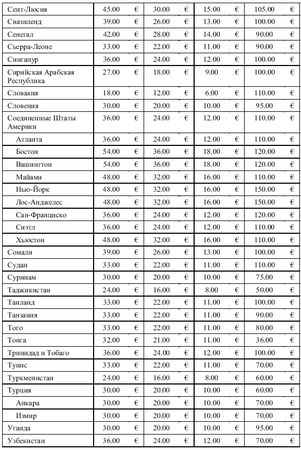

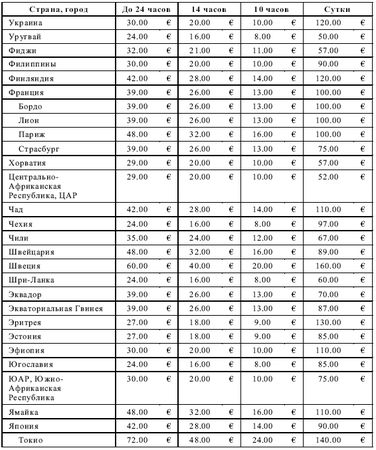

2. Таблица командировочных расходов

Паушальный расчет проживания в командировках. Данные на 01 января 2006 г