При варианте III и V–III класс целесообразно иметь супругу, получающему большую зарплату. В зависимости от соотношения доходов супругов при подведении итогов за год может оказаться, что налоги ежемесячно недоплачивались (доход супруга, имеющего V класс, был менее 40 % общего дохода) или переплачивались (при обратной ситуации). Истинный размер налога может быть определен финансовым ведомством после того, как будут сданы декларации о доходах и определится суммарный годовой доход семьи. Разница компенсируется после подведения итогов.

При выборе класса налогообложения следует учитывать также возможные возмещения зарплаты: пособие ищущим работу, алименты, больничные выплаты, выплаты по беременности и пр., так как они начисляются от зарплаты нетто. То есть, если одному из супругов предполагаются выплаты, то ему выгоднее иметь III класс налогообложения.

По желанию супруги могут подвергаться совместному налогообложению (gemeinsame Besteuerung). Взимаемый при этом ежемесячный подоходный налог подлежит корректировке. Ведь работодатель каждого из супругов исходит только из зарплаты (дохода) своего работника. Сумма подоходного налога уточняется в конце года по "супружеской" таблице (Splittingtabelle) на совместный доход, что позволяет, как правило, сократить налог.

Налоговый класс указывается в налоговой карте (Lonsteuerkarte), которую получают все взрослые жители Германии, имеющие право на работу. По желанию супруги могут менять налоговые классы один раз в течение года (IV + IV на III + V, или наоборот). Работодатели обязаны вписывать в налоговую карту работника все данные о начисленной зарплате и уплаченных с этой зарплаты налогах. При подаче ежегодной налоговой декларации производится перерасчет полученных доходов и уплаченных налогов.

В зависимости от результата перерасчета налогоплательщику возвращаются переплаченные налоги или он производит доплату.

К затратам, уменьшающим налогооблагаемую базу доходов от несамостоятельной работы, относятся:

• взносы в профессиональные объединения;

• стоимость проезда между домом и работой:

✔ первые 10 км расстояния – 0,36 евро/за 1 км в день;

✔ за каждый следующий 1 км расстояния – 0,40 евро/за 1 км в день;

• приобретение и содержание средств труда:

✔ рабочая одежда и инструменты;

✔ специальная литература, канцтовары и т. д.;

• расходы, связанные с профессиональным образованием и повышением квалификации;

• расходы, связанные с переездом, если он связан с профессиональной деятельностью.

Если не доказаны более высокие расходы, то для любого работающего по найму к затратам относится так называемая паушальная сумма в размере 1044 евро в год. Если фактические расходы превышают паушальную сумму, то учитывается сумма фактических расходов.

13.4.5. Доходы от капитала

В соответствии с Законом о подоходном налоге к данному виду доходов относятся следующие три группы доходов:

1) доли прибыли и аналогичные доходы;

2) доходы от деятельности негласных товариществ (Stille Gesellschaft) или ссуд, за которые предусмотрено право на долевое участие в прибыли (partiarisches Darlehen);

3) прочие доходы от вложений под проценты и доходы от определенных операций по передаче прав собственности.

К первой группе относятся выплаты, основанные на участие владельца доли в юридическом лице:

• дивиденды и прочие выплаты на акции акционерных обществ и коммандитных обществ на акциях;

• распределение прибыли общества с ограниченной ответственностью между участниками общества;

• распределение прибыли между участниками товарищества;

• распределение прибыли на определенные права, связанные с участием в прибыли (Genussrechte);

• распределение прибыли инвестиционных фондов.

Распределение прибыли инвестиционных фондов имеет определенные налоговые особенности:

• налогообложение доходов происходит так же, как если бы владелец долей инвестиционного фонда приобретал акции и прочие ценные бумаги напрямую, без участия в инвестиционном фонде;

• сам инвестиционный фонд не подлежит налогообложению корпоративным и промысловым налогом;

• независимо от того, куда инвестиционный фонд инвестирует деньги, доходы, полученные владельцами долей инвестиционного фонда, считаются доходами от капитала;

• доходы от продажи ценных бумаг рассматриваются с налоговой точки зрения по-разному, в зависимости от типа фонда и владельца долей.

При рассмотрении вопроса о налогообложении от негласных товариществ следует иметь в виду, что к доходам от капитала относятся только доходы от деятельности так называемых типичных (tipisches), или настоящих (echtes) негласных товариществ.

В остальных случаях доходы относятся к доходам от предпринимательской деятельности.

К третьей группе доходов относятся:

• получение процентов от ипотечных ссуд (Hypotheken) и других долговых обязательств под залог недвижимости (Grunds-chulden);

• получение процентов на накопительную часть договоров пенсионного страхования (Rentenversicherung) и страхования жизни (Lebensversicherung). Во многих случаях доходы по таким договорам не подлежат налогообложению;

• прочие доходы от капитала.

Как отмечено ранее, многие виды доходов от капитала свободны от уплаты налога, т. е. такие доходы не влияют на размер подоходного налога.

Для доходов от капитала, подлежащих налогообложению, существует специальная форма предварительной уплаты подоходного налога – налог на доход с капитала (Kapitalertragsteuer). В зависимости от вида дохода ставка этого налога составляет от 20 до 30 %. Налог взимается у источника (например, при выплате банком процентов по сберегательному счету). При подаче годового налогового отчета уплаченный предварительный налог засчитывается и производится возврат или доплата подоходного налога.

При оплате налога на доход с капитала существует не облагаемая налогом сумма доходов – так называемая свободная сумма для вкладчиков (Sparer-Freibetrag). В настоящее время размер этой суммы составляет 1370 евро в год для одиноких и 2740 евро в год для супружеской пары.

Естественно, как и для других видов доходов, расходы, связанные с получением дохода от капитала, уменьшают размер налогооблагаемой базы. К таким расходам относятся, например: оплата консультационных услуг, плата за хранение ценных бумаг и др.

Паушально, без представления документов на затраты, связанные с получением данного вида дохода, относятся 51 евро для одиноких и 102 евро – для супружеской пары.

13.4.6. Доходы от сдачи имущества в аренду (Pacht)

К данному виду дохода относятся доходы, получаемые от сдачи в аренду любого движимого и недвижимого имущества, например:

• земельных участков;

• зданий и их частей (например, квартир);

• морских и речных судов;

• машин и оборудования и т. д.

Кроме того, к этим доходам относится плата за права на наследственную аренду (Erbpachtrecht) или наследственную застройку (Erbbaurecht).

Прибыли и убытки, полученные от продажи объектов, сдаваемых в аренду, не относятся к данному виду доходов.

При расчете налогооблагаемой суммы полученные доходы уменьшаются на величину соответствующих расходов.

Все расходы, связанные со сдачей имущества в аренду (Pacht), можно объединить в две группы:

1) расходы, связанные с содержанием имущества, которые полностью учитываются в том отчетном периоде, в котором произведены затраты;

2) расходы, связанные с приобретением (изготовлением) имущества, которые учитываются для целей налогообложения в течение срока амортизации, как правило, в соответствии с действующими нормами амортизации.

13.4.7. Прочие доходы

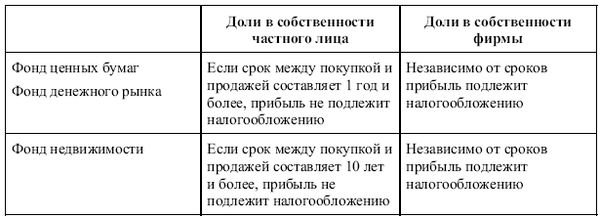

Прежде всего, к данному виду доходов относятся доходы от продажи личного имущества. Как правило, доходы от продажи личного имущества не подлежат налогообложению, однако существуют исключения:

1) доходы от продажи земельных участков и других объектов недвижимости, а также связанных с недвижимостью прав (например, наследственное право на застройку), учитываются для целей налогообложения в случае, если между покупкой и продажей прошло менее 10 лет;

2) доходы от продажи некоторых других видов имущества, в особенности ценных бумаг, учитываются, если между покупкой и продажей прошло менее одного года.

Особенности:

• Доходы от продажи квартиры, которая использовалась для личного проживания, не учитываются для целей налогообложения.

• Доходы от реализации недвижимости и другого имущества, принадлежащего фирме, подлежат учету для целей налогообложения как доходы от предпринимательской деятельности независимо от срока между покупкой и продажей.

Кроме доходов от продажи личного имущества к данному виду доходов относятся, например: пенсионные выплаты, денежные вознаграждения депутатам и др.

13.5. Расходы, учитываемые при расчете подоходного налога

Различные затраты и расходы, связанные с получением доходов, учитываются при расчете отдельных видов дохода и уменьшают налогооблагаемую базу доходов.

Наряду с ними существуют определенные расходы, не связанные с получением доходов, но учитываемые для целей налогообложения физических лиц; это:

1) особые расходы (Sonderausgaben);

2) непредвиденные расходы (AuPergewohnliche Belastungen).

К особым расходам относятся расходы на:

• обязательное или частное медицинское страхование (Kranken-versicherung) и связанное с ним страхование на случай необходимости ухода (Pflegeversicherung);

• обязательное страхование на случай безработицы (gesetzliche Arbeitslosenversicherung);

• обязательное пенсионное страхование (gesetzliche Rentenversi-cherung);

• страхование от несчастного случая (Unfallversicherung);

• страхование ответственности (Haftpflichtversicherung), в том числе, например, страхование ответственности владельцев транспортных средств (KFZ-Haftpflichtversicherung), профессиональной ответственности (Berufhaftpflichtversicherung), частное страхование ответственности (Privat-Haftpflichtversicherung);

• страхование на случай профессиональной нетрудоспособности (Berufhaftpflichtversicherung);

• рисковое страхование жизни (Risikolebensversicherung);

• капитальное страхование жизни (Kapitallebensversicherung);

• частное пенсионное страхование (Privatrentenversicherung).

Для капитального страхования жизни минимальный объем защиты на случай смерти должен составлять 60 % суммы всех взносов, предусмотренных договором.

К категории особых расходов относятся также:

• выплата содержания неработающему разведенному или длительное время отдельно проживающему супругу (до 13 805 евро в год);

• определенные виды выплат в отношении других лиц, например, пожизненная пенсия или выплаты на основе правовых обязательств, если эти выплаты предусмотрены в течение минимум 10 лет;

• уплаченный церковный налог (Kirchensteuer);

• расходы, связанные с повышением профессионального уровня или получением образования;

• при посещении ребенком частной (платной) школы – 30 % расходов на обучение освобождается от налогообложения;

• пожертвования на благотворительные, религиозные, научные, культурные и другие общественно полезные цели в сумме, не превышающей 10 % общей суммы доходов (на практике существуют более сложные методики расчетов);

• членские взносы и пожертвования политическим партиям и предвыборным политическим объединениям уменьшают подлежащий уплате подоходный налог; 50 % этих расходов непосредственно вычитаются из причитающегося к уплате налога. Максимальная сумма, которая может быть вычтена в год, – 825 евро, что соответствует пожертвованиям в размере 1650 евро (для супругов эти суммы соответственно удваиваются);

• пожертвования политическим партиям, превышающие эти размеры, засчитываются на особые расходы до 1650 евро в год (для супругов соответственно – до 3300 евро).

13.6. Непредвиденные расходы

В § 33 Закона о подоходном налоге дается общее определение непредвиденных расходов. Закон не содержит полного списка расходов, относимых к данной категории. Условно все признаваемые с точки зрения налогового законодательства непредвиденные расходы можно разделить на две группы:

• принимаемые во внимание с учетом так называемой "возможной собственной нагрузки" (unter Berucksichtigung zumutbarer Eigenbelastung);

• принимаемые во внимание без учета так называемой "возможной собственной нагрузки" (ohne Berucksichtigung zumutbarer Eigenbelastung).

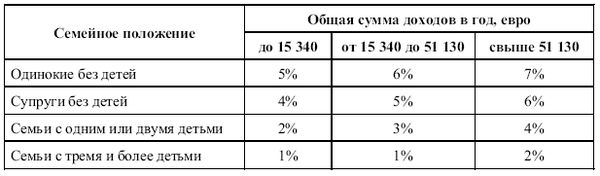

Первая группа подразумевает, что для целей налогообложения принимаются во внимание не все расходы, а только те, которые превышают так называемую "возможную собственно нагрузку". Размер этой возможной нагрузки зависит от семейного положения и доходов налогоплательщика и приведен далее в таблице.

К данным непредвиденным расходам относятся:

• приобретение предметов домашнего хозяйства и одежды после пожара, стихийных бедствий, военных действий;

• расходы, связанные с болезнями;

• расходы, связанные с курортным лечением (по предписанию врача);

• расходы, связанные со смертью членов семьи или близких родственников.

Ко второй группе непредвиденных расходов, которые принимаются во внимание без учета так называемой возможной собственно нагрузки, относятся, например, следующие расходы:

• расходы по содержанию бывших супругов и близких родственников, проживающих отдельно (если эти расходы не могут быть отнесены к особым расходам). Учитывается сумма до 7680 евро в год на одного человека, получающего данное содержание в Германии. При выплате содержания родственникам или бывшим супругам, проживающим за пределами Германии, действуют более низкие размеры максимально принимаемых во внимание сумм;

• расходы на профессиональное образование детей (до 2924 евро в год при определенных условиях);

• расходы на помощь по ведению домашнего хозяйства;

• паушальные суммы для инвалидов и лиц, нуждающихся в уходе.

13.7. Прочие льготы при расчете налогооблагаемых доходов

13.7.1. Не облагаемые налогом суммы для лиц, достигших определенного возраста (Alterentlastungsbetrag)

Данной льготой пользуются лица, достигшие возраста 65 лет. Льгота вступает в силу с 01 января следующего, после исполнения 65 лет, года.

Максимальный размер дополнительно не облагаемой налогом суммы составил в 2006 г. 1824 евро, причем предполагается его ежегодное понижение вплоть до 0 евро в 2040 г.

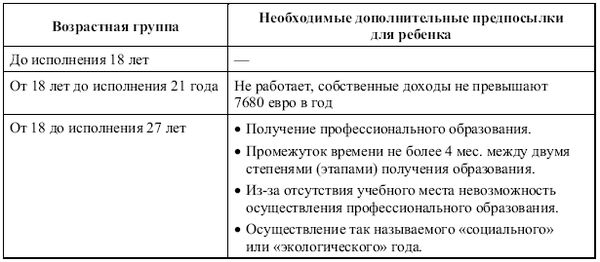

13.7.2. Дополнительные налоговые льготы для семей с детьми

Для семей с детьми (в том числе, приемными детьми), кроме ранее перечисленных налоговых льгот, существуют дополнительные льготы. В первую очередь это свободная от налогов сумма на детей (Kinderfreibetrag), размер которой составляет 304 евро в месяц (3648 евро в год) на каждого ребенка.

Одной из форм этой льготы является пособие на детей (Kindergeld):

• на каждого из первых трех детей 154 евро в месяц;

• на четвертого и каждого следующего 179 евро в месяц.

Получать можно только одну из вышеперечисленных льгот – либо свободную от налогов сумму на детей, либо пособие. Подавляющее большинство семей в Германии получает пособие на детей (Kindergeld).

Выбор свободной от налогов суммы выгоден только семьям с очень высокими доходами.

Возможности получения данной налоговой льготы приведены далее в таблице.

На детей, проживающих за пределами Европейского Союза, назначаются пособия или льготы в меньших размерах.

Кроме вышеуказанных льгот на детей, которым еще не исполнилось 18 лет, предусмотрена налоговая льгота в размере 180 евро в месяц (2160 евро в год) в связи с необходимостью ухода за ребенком (Betreuungsfreibetrag).

13.8. Расчет и уплата подоходного налога

13.8.1. Тарифы подоходного налога

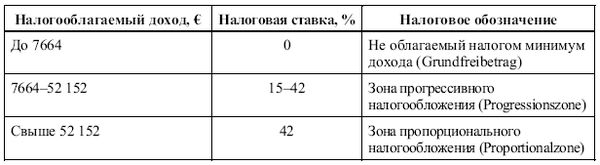

После того как в соответствии с вышеприведенной методикой производится определение налогооблагаемого дохода, расчитывается подоходный налог в соответствии с существующими тарифами.

В 2006 г. установлены следующие тарифы по уплате подоходного налога.

При совместной сдаче налогового отчета супругами размер не облагаемого налогом минимума дохода на семью удваивается (в 2006 г. – 15 328 евро), а сумма дохода, с которой начисляется налог по максимальной ставке, также увеличивается в два раза (в 2006 г. – 104 304 евро). В связи с тем, что при увеличении размера налогооблагаемых доходов увеличивается ставка налога, особые условия существуют для налогообложения разовых, необычно крупных для данного налогоплательщика доходов и разового вознаграждения за многолетнюю работу (деятельность). Подобные доходы могут быть зачтены равными долями в качестве доходов в течение пяти лет, что позволяет снизить среднюю ставку подоходного налога.

13.8.2. Формы начисления подоходного налога

Существуют две формы начисления налогов – совместная и раздельная.

Совместная форма (Zusammenveranlagung) применяется только для проживающих вместе супругов. В этом случае все доходы, расходы и налоговые льготы супругов суммируются вместе. Оба супруга подают один налоговый отчет. В большинстве случаев такая форма отчетности выгодней для супругов, чем отдельное начисление налогов.

Раздельная форма начисления налога (Getrennte Veranlagung) применяется во всех остальных случаях. Каждый налогоплательщик подает собственный налоговый отчет. Доходы и расходы учитываются отдельно. В случае раздельной сдачи налогового отчета непредвиденные расходы учитываются супругами в равных долях, а особые расходы учитывает тот супруг, который их производил фактически.

Если проживающие вместе супруги не заявили о том, какую форму начисления налога они выбирают, то финансовые ведомства принимают совместную форму начисления подоходного налога.