ПИФы фондов

Такие ПИФы инвестируют в другие ПИФы, а также в акции, облигации и т. д., выполняя за вас работу по подбору оптимальных фондов. В результате вы получаете готовый портфель из разных ПИФов, а также других инвестиционных инструментов, доступных и простым ПИФам.

Правда, есть и минус – вы будете оплачивать расходы на управление в двойном размере, так как платите как УК, управляющей вашим ПИФом фондов, так и всем УК, управляющим ПИФами, куда инвестируются средства вашего ПИФа фондов.

Для ПИФов фондов действуют определенные ограничения – они могут инвестировать в паи только открытых и интервальных ПИФов (не закрытых), а также не могут инвестировать в паи других ПИФов фондов. В остальном для ПИФов фондов доступны те же инструменты, что и для остальных ПИФов.

ПИФы прямых инвестиций и венчурные ПИФы

Данный тип фондов инвестирует в компании. Различие между данными фондами: венчурные ПИФы на порядок более рискованны, чем ПИФы прямых инвестиций, они инвестируют в молодые, развивающиеся компании в ожидании роста их стоимости. Порою инвестиции в венчурные ПИФы могут принести колоссальную прибыль, но порой есть риск потерять все, что было вложено в такой ПИФ.

ПИФы прямых инвестиций инвестируют в более стабильные компании, которые уже существуют на рынке, а не в только образующиеся, молодые компании.

Такие фонды всегда относятся к типу закрытых фондов, которые создаются не на один год и войти или выйти из которых в период от формирования до окончания работы фонда проблематично.

Ипотечные ПИФы

Ипотечные фонды – это новый вид ПИФов на российском рынке, но интерес к ним все возрастает вместе с ростом спроса на ипотечное кредитование в России.

Смысл работы ипотечных ПИФов заключается в следующем: на основании выданных ипотечных кредитов банки или Агентство по ипотечному жилищному кредитованию (АИЖК) выпускают закладные, удостоверяющие право их обладателя на получение основной суммы кредита и процентов по нему. Банки продают эти закладные ипотечному фонду и перечисляют в фонд все платежи по кредитам, которые заемщики ежемесячно вносят в банк. Из получаемых от банков и АИЖК средств ипотечный ПИФ выплачивает своим пайщикам инвестиционный доход.

По такой схеме банки получают назад выданные кредиты, так как ПИФ выкупает их закладные, а ипотечные ПИФы, в свою очередь, получают возможность, путем, по сути, покупки долга, заработать на купленных у банков и АИЖК кредитах.

ПИФы недвижимости

Данный вид ПИФов существует только в форме ЗПИФов на российском рынке уже три года. ЗПИФы инвестируют в проекты, связанные с поиском, строительством и последующей сдачей в аренду объектов недвижимости в любом регионе РФ или их перепродажей. Пайщик участвует в прибыли от реализации такого проекта, которая обеспечивается двумя основными факторами: ростом стоимости недвижимости и арендными платежами.

Соответственно, в зависимости от того, за счет чего тот или иной закрытый ПИФ будет получать основной доход, закрытые ПИФы подразделяются на две большие группы:

1. Рентные ПИФы занимаются покупкой и эксплуатацией готовых объектов коммерческой недвижимости с целью получения рентного дохода. Риск у такого вида закрытых ПИФов минимален и заключается лишь в вероятности не найти арендатора, поэтому капиталовложения в рентные ПИФы – более надежны, чем в другой вид закрытых ПИФов.

2. Строительные (девелоперские) ПИФы занимаются строительством и продажей объектов жилой и коммерческой недвижимости. Существует вероятность ошибиться с направлением использования объекта или неправильно определить стоимость строительства объекта, так что вложения в такого рода закрытые ПИФы более рискованны, чем в рентные. Тем не менее основная масса фондов на данный момент – именно строительные.

Если сравнить рентные и девелоперские ПИФы по доходности, то мы получим следующую картину:

• девелоперские фонды, которые работают сейчас, показывают доходность порядка 25–37% годовых в рублях в зависимости от типа фондов;

• рентные фонды – 15–25%.

По данным Национальной лиги управляющих (НЛУ), количество сформированных ЗПИФов за 2007 г. выросло со 150 до 270. При этом стоимость чистых активов (СЧА) увеличилась с 76,8 млрд до 143 млрд руб. – это практически удвоение средств, что говорит об интенсивном развитии отрасли. Около 30% всех ПИФов в России сегодня составляют фонды недвижимости.

Условно все ЗПИФы недвижимости можно разделить на рыночные и нерыночные. Из рыночных, пожалуй, следует выделить те, паи которых активно обращаются на ММВБ: их легко продать, что очень удобно – не нужно в течение нескольких лет ждать закрытия фонда, или купить. Многие из них имеют достаточно демократичную цену пая – около 1000 руб.

Поскольку фонд закрытый, то приобрести пай можно только в момент формирования фонда, а продать в момент расформирования: цена пая увеличилась, и вы получили доход. Выйти из ПИФа можно по окончании срока работы фонда. Можно войти и выйти из ПИФа в период с момента формирования фонда до окончания его работы, купив или продав его паи на бирже или через УК, но эта процедура пока затруднительна: не все фонды являются рыночными. Таким образом, инвестиции в ПИФ недвижимости – долгосрочные. Большинство фондов имеет минимальный порог вхождения 50 000 – 200 000 руб., но есть и меньшие, и бо́льшие суммы.

Далее, по мере работы фонда, пайщикам может выплачиваться регулярный доход, обычно 10–14% в год, но это действует не во всех ПИФах недвижимости.

Цена паев в некоторых фондах может быть несравнимо ниже стоимости объекта недвижимости. Таким образом, обладая суммой меньшей, чем стоимость квартиры или даже чем первоначальный взнос по ипотечному кредиту, вы можете инвестировать в такой инструмент, как недвижимость!

Что может быть привлекательным с точки зрения капиталовложений в ЗПИФ для частного инвестора:

• инвестирование в актив, менее подверженный рыночным колебаниям, чем акции;

• диверсификация – в состав одного фонда входят различные объекты недвижимости;

• легкий выход (по сравнению с объектом недвижимости) – возможна продажа паев через биржу или УК. Но открытые фонды облигаций, например, при чуть меньшей доходности более ликвидны;

• ПИФ – не юридическое лицо, плюс вы не платите налог на имущество, только налог на прибыль при продаже паев.

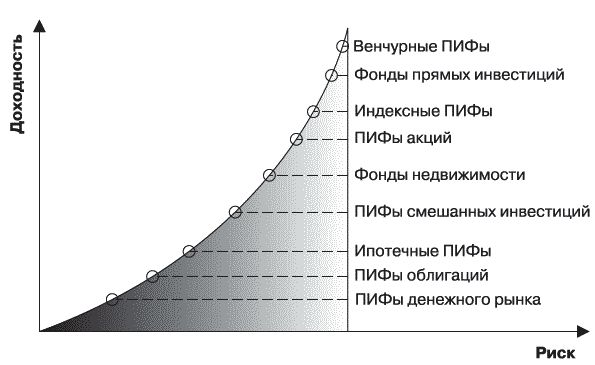

Итак, давайте сравним все рассмотренные виды ПИФов по соотношению доходности и риска:

• ПИФы акций, а далее – отдельно индексные ПИФы акций;

• ПИФы облигаций;

• ПИФы смешанных инвестиций;

• венчурные ПИФы и ПИФы прямых инвестиций;

• ПИФы недвижимости;

• ипотечные ПИФы;

• ПИФы фондов;

• ПИФы денежного рынка.

Сравнение фондов представлено на рис. 5.

Рис. 5. График распределения ПИФов по соотношению доходности и риска. Источник: www.pifovik.ru

ОФБУ

ОФБУ – общие фонды банковского управления, очень похожи на ПИФы. Но есть и существенные отличия.

Регулирующую функцию в отношении ОФБУ осуществляет Банк России и ФСФР. Спецрегистратора и спецдепозитария здесь нет, учет и контроль за фондом осуществляет сам банк-управляющий, средства ОФБУ учитываются на его внебалансовых счетах (т. е. эти средства не являются имуществом банка-управляющего).

Перечень имущества, которое можно вносить в ОФБУ, указан в Общих условиях создания и доверительного управления имуществом ОФБУ. Это могут быть денежные средства, ценные бумаги, выраженные в валюте РФ или в иностранной валюте, природные драгоценные камни и драгоценные металлы, а также производные финансовые инструменты (опционные и фьючерсные контракты). В ПИФы можно вносить только рубли РФ.

Объектами инвестирования в ОФБУ могут быть:

• денежные средства;

• иностранная валюта (в ПИФах – только рубли);

• ценные бумаги, в том числе иностранные (в ПИФах иностранные ценные бумаги еще полноценно не используются);

• природные драгоценные камни (в ПИФах – нет);

• драгоценные металлы (в ПИФах – нет);

• производные финансовые инструменты (в ПИФах – нет).

Таким образом, возможности инвестирования у ОФБУ больше, чем у ПИФов.

Что касается ограничений по структуре портфеля ОФБУ, то хоть инвестиционная декларация и принимается банком, как правило, она носит очень вольный характер. Например, акции 0–100%, облигации 0–100%, производные финансовые инструменты 0– 100%, валютные ценности 0–100% и т. д. Единственное условие, ограничивающее деятельность ОФБУ: ОФБУ не может вкладывать более 15% своих активов в ценные бумаги одного эмитента или группы эмитентов, связанных между собой отношениями имущественного контроля или письменным соглашением. Это ограничение не распространяется на государственные ценные бумаги. В ПИФах ограничения жестче.

Тем не менее не всякий банк может организовать ОФБУ и управлять им, а лишь тот банк, который удовлетворяет следующим обязательным требованиям:

• работает не менее года;

• его собственный капитал более или равен 100 млн руб.;

• относится к финансово стабильным банкам по критериям ЦБ;

• имеет все необходимые для управления ОФБУ лицензии (лицензия профессионального участника рынка ценных бумаг, лицензия на осуществление операций с иностранной валютой и/или драгоценными металлами и т. д.);

• кроме лицензии Банка России, должен иметь лицензию профессионального участника рынка ценных бумаг, дающую право осуществления деятельности по доверительному управлению ценными бумагами, в случае если объектом доверительного управления будут являться ценные бумаги, осуществление доверительного управления которыми требует получения указанной лицензии в соответствии с федеральными законами;

• если банк будет создавать ОФБУ, в состав которого будут входить валютные ценности (иностранная валюта, ценные бумаги, выраженные в иностранной валюте, драгоценные металлы и природные драгоценные камни), тогда он должен иметь соответствующую лицензию Банка России, дающую право на осуществление операций с иностранной валютой и/или драгоценными металлами.

Какие бывают ОФБУ? В зависимости от соотношения доходности и риска инвестиций в тот или иной фонд ОФБУ делятся на четыре вида:

• Консервативные ОФБУ (аналоги ПИФов облигаций), они инвестируют преимущественно в облигации, как российские, так и зарубежные. Их основная цель – минимизировать риски и обеспечить защиту вложений от влияния инфляции.

• Умеренные ОФБУ (аналоги ПИФов смешанных инвестиций), они инвестируют средства инвесторов не только в облигации, но и в более доходные инструменты, например в акции, обеспечивая разумный баланс между риском и доходностью.

• Агрессивные ОФБУ (аналоги ПИФов акций), инвестирующие преимущественно в высокодоходные, но и высокорискованные инструменты, например в акции. Как и в случае с ПИФами акций, данные ОФБУ могут быть индексными, т. е. в точности следовать структуре индекса той или иной страны.

• Особый вид ОФБУ – эти ОФБУ используют производные инструменты для достижения максимальной доходности, но и риски инвестирования в подобные фонды выше, чем риски вложений средств в ОФБУ акций.

Как и инвестиции в ПИФ, вложения в ОФБУ подразумевают издержки:

• регистрационный сбор (аналог надбавки), но он взимается далеко не всегда;

• расходы на управление до 2% в год;

• премия за управление, определяемая как процент от заработанной банком прибыли, в среднем равна 15%, берется не всегда;

• скидка при выходе из фонда, обычно взимается, если продержать в ОФБУ средства меньше года;

• налог на доходы 13%, взимается банком как налоговым агентом при изъятии средств из фонда, с полученной прибыли.

Депозиты

Депозит, наверное, наиболее распространенный инструмент для инвестиций в Российской Федерации. Банковский депозит – денежный вклад, принимаемый банком на определенный срок под фиксированный процент.

По срокам депозиты можно разделить на две группы:

• Вклад до востребования – без оговоренного срока, возвращается инвестору тогда, как только он пожелает. Доходность по нему минимальна, от 0,1% до 1% годовых.

• Срочный вклад – депозит на определенный срок под установленный процент. Доходность по таким вкладам выше, чем по вкладам до востребования. По сроку вклады могут быть и достаточно краткосрочными, на 1–3 месяца, и долгосрочными, на 1–5 лет.

Помимо срока у депозитов есть и иные характеристики:

• валюта депозита;

• возможность автоматического продления;

• возможность пополнения вклада;

• возможность частичного снятия средств с депозита;

• плавающая ставка процента (зависит от размера средств на счете или от рыночных показателей, как курс валют, фондовый индекс);

• схема начисления процентов по вкладу.

Что касается валюты депозита, можно в принципе открыть вклад в любой, но на то должно быть рациональное объяснение. Так, лучше открывать депозит в той валюте, в которой вы планируете тратить средства с вклада. Например, вы копите средства на отпуск, который проведете в Европе, тогда вклад имеет смысл открывать в евро. Выбирать разные валюты вклада целесообразно для снижения валютных рисков, особенно это актуально для больших сумм инвестирования в 250 000 – 300 000 руб. и более.

Что касается автоматического продления вклада (пролонгации), то этой характеристикой обычно обладает большинство вкладов: если вы не забрали депозит, он автоматически продлевается на тот же срок и на тех же условиях, если условия по такому вкладу не поменялись. Если же аналога вашему вкладу нет, то ваши средства автоматически попадают на счет до востребования под 0,1– 1% годовых.

Если же вы открывали какой-то сезонный вклад, который оказался специальным предложением (например, новогодний вклад или летний депозит), то он тоже не подлежит пролонгации: когда срок закончится, ваши средства с такого депозита попадут на вклад до востребования с доходностью 0,1–1% годовых, так как ему не будет аналогов, он потому и называется сезонным.

Вы сможете пополнить не всякий вклад, а лишь тот, который такую возможность предоставляет, – этот вклад так и называется: "пополняемый" или с возможностью пополнения. Если это возможно, вы сможете довносить средства на ваш вклад и на них также будут начисляться проценты. Обычно ставка по вкладам с пополнением ниже, чем по депозитам без такой возможности.

Если вклад пополняем, то это еще не означает, что вы сможете снимать с него средства так же легко, как и довносить. Для этого потребуется подыскать депозит с возможностью частичного снятия средств, когда вы не будете терять проценты, если досрочно снимете часть накоплений со счета. Конечно, доходность таких вкладов ниже, чем процент по депозитам без частичного снятия, зато вы не лишитесь процентов, если вам вдруг понадобится часть средств с вклада в банке.

Что касается вкладов с плавающей ставкой процентов, то существуют депозиты с заранее определенной доходностью, а есть такие, доход по которым зависит от динамики цен на нефть, либо соотношения курсов валют, либо динамики индекса и т. д. Такие депозиты называют индексируемыми. Эти депозиты представляют собой некоторую смесь ПИФов или ОФБУ и банковского вклада. Так, от ПИФа и ОФБУ эти вклады унаследовали высокую потенциальную доходность (по некоторым видам она может превышать и 20% за квартал) и привязку доходности к ситуации на фондовом рынке, либо сырьевом, либо рынке драгметаллов, валюты и т. д. От банковских вкладов индексируемый депозит унаследовал защиту капитала, т. е. гарантированный возврат первоначально внесенной суммы, даже если на рынках произойдет обвал.

Итак, индексируемый депозит – это смесь фонда и вклада, т. е. его доходность может зависеть от того, к какому именно активу он привязан, от динамики следующих активов:

• индекс фондового рынка (например, российский индекс РТС или ММВБ);

• ценные бумаги, например акции Газпрома;

• определенный вид сырья, например нефть;

• соотношение между двумя валютами, например евро/доллар.