Вложенные средства клиента банк разделяет на две части. Основную долю (около 80–90%) он вкладывает в инструменты с фиксированной доходностью и гарантированным возвратом первоначально вложенных средств (облигации, векселя, те же банковские депозиты). Оставшуюся часть, порядка 10%, банк инвестирует в опционы на какой-либо актив (как было указано выше, это может быть индекс фондового рынка, какая-либо акция или нефть, золото, товарные и валютные фьючерсы). Если цена на базовый актив идет вверх, то по истечении срока депозита банк успешно реализует свой опцион и получает прибыль и вы имеете значительный прирост средств на вашем депозите, а если цены на актив упали, банк не реализует свой опцион и вы получаете доходность по вашему депозиту на уровне ставки для вклада до востребования. Разумеется, у каждого депозита в каждом банке будут свои условия.

И последнее: процент по депозиту может начисляться по-разному.

Проценты могут начисляться в конце срока вклада или периодически, до окончания срока вклада (к примеру, раз в месяц).

Во втором случае:

• начисленные проценты могут прибавляться к сумме вклада; при этом при следующем начислении процентов они будут начисляться уже на всю сумму вклада с учетом ранее капитализированных процентов, таким образом, в итоге доход по вкладу с капитализацией будет выше, чем по стандартному (без капитализации) вкладу с аналогичной процентной ставкой.

• начисленные проценты могут сразу выплачиваться (на карточный счет или на счет до востребования). В этом случае сумма вклада увеличиваться не будет и итоговый доход по вкладу останется стандартным, однако вкладчик сможет до окончания срока вклада получать постоянный доход в виде процентов.

Вклады с капитализацией/выплатой процентов до конца срока менее выгодны для банка, поэтому процентные ставки по ним обычно ниже.

Доходность по вкладу без капитализации (простая процентная ставка) рассчитывается по формуле:

FV = PV × (1 + i),

где i - процентная ставка банка; PV (Present Value) – сумма, которой владелец обладает сегодня, дословно – современная стоимость денег; FV (Future Value) – сумма, которую получит владелец спустя определенное время; дословно – будущая стоимость денег.

Пример

1000 руб. помещается в банк под 10% годовых. Определить стоимость вклада через 10 лет, если проценты начисляются по простой ставке.

FV = 1000 × (1 + 10 × 0,1) = 2000 руб.

При капитализации (сложной процентной ставке) доход по депозиту считается так:

FV = PV × (1 + i)n,

где n - количество периодов начисления; (1 + i)n - коэффициент наращения.

Пример

1000 руб. помещается в банк под 10% годовых. Определить стоимость вклада через 10 лет, если проценты начисляются по сложной ставке.

FV = 1000 × (1 + 0,1) × 10 = 2593,74 руб.

Вклад, по которому процент начисляется периодически в течение срока действия, называется вкладом с капитализацией. Это означает, что если вы не снимаете начисляемые периодически проценты, то они прибавляются к вашей сумме вклада и в следующий раз проценты будут начисляться как на сумму вклада, так и на все те проценты, которые к тому времени были на нее начислены. В случае же если процент по вкладу начисляется в конце срока, капитализация отсутствует, нет эффекта "процент на процент".

Вклады с капитализацией более выгодны для вкладчиков, но проценты по ним обычно ниже, чем по вкладам без капитализации.

Как известно, возвратность средств по вкладам гарантирована системой обязательного страхования банковских вкладов в соответствии с Федеральным законом "О страховании вкладов физических лиц в банках Российской Федерации".

Итак, вкладчик получает сумму до 100 000 руб. включительно в 100% объеме, а сумму свыше 100 000 руб. – в 90% объеме, но в общей сложности не более 400 000 руб. с одного банка.

Поэтому если вы инвестируете более 100 000 руб., проще разместить сбережения в нескольких банках или оформить вклады на родственников.

Что касается издержек инвестиций в депозиты, то основными расходами станет налог на доходы. Налогообложение вкладов не похоже на ПИФы и ОФБУ. Так, налог в 35% взимается банком как налоговым агентом, если доход по вашему депозиту больше ставки рефинансирования ЦБ РФ (на сегодня 10,75% в рублях или 9% в валюте). Если же вы пенсионер и открыли пенсионный вклад, вместо 35% с вас возьмут 13%.

Например, вы внесли на депозит на год 10 000 руб., доходность депозита – 12%, процент начисляется в конце срока. Тогда в конце срока вы получите:

10 000 × 1,12 – 10 000 × (1,12 – 1,1075) × 0,35 = 11 156,25 руб.,

т. е. фактически доход по депозиту составил 11,56, а не 12%.

Недвижимость

Если у вас накоплена внушительная сумма средств, вы можете начинать инвестировать в недвижимость. При этом совершенно необязательно непременно покупать квартиру, дом, коттедж – в недвижимость можно инвестировать и по-другому.

Итак, инвестиции в недвижимость возможны в двух вариантах:

• Приобретение недвижимости в собственность. Иными словами, вы покупаете квартиру, дом и т. д. в России или за рубежом либо полностью за свой счет, либо с использованием кредита, а далее либо сдаете в аренду, либо просто перепродаете сразу после строительства. В данном случае вы становитесь обладателем недвижимости, которой уже не лишитесь, если, конечно, сделка была юридически чистой и если вы застраховали свою недвижимость и можете распоряжаться ею по своему усмотрению (разумеется, если она заложена по ипотеке, то с согласия банка). Доход от подобной операции будет достигнут при росте цен на недвижимость, а также с получения дохода от аренды.

• Участие в инвестиционном проекте (поиске объекта, строительстве и т. д.) на правах инвестора, участвующего в прибыли. Здесь есть несколько вариантов: либо вы становитесь участником инвестиционного проекта, либо инвестируете в ЗПИФ.

В итоге фонд, а вместе с ним и вы получаете прибыль со следующих операций:

• купли-продажи готовой недвижимости;

• участия в строительстве и дальнейшей реализации объекта;

• сдачи недвижимости в аренду;

• получения ставок по ипотечным кредитам.

Как видно из описания, доход от инвестиций в недвижимость в основном получается от роста ее стоимости и от сдачи недвижимости в аренду. Тем не менее из двух описанных вариантов наиболее популярны в России все же прямые операции с недвижимостью. Какие здесь есть варианты?

1. Покупка вторичного жилья на собственные средства и дальнейшая продажа в расчете на рост цен. Особенности (плюсы и минусы) данного вида инвестиций состоят в следующем:

• достаточно надежный актив, который можно "потрогать руками";

• можно сдавать в аренду и получать дополнительный доход;

• необходима значительная денежная сумма;

• риск неполучения запланированной доходности.

2. Покупка жилья в строящемся доме с дальнейшей продажей после сдачи объекта. Особенности:

• доходность выше;

• невозможность сдавать в аренду;

• риск недостроя.

3. Покупка с использованием ипотечного кредита. Особенности:

• не факт, что рост цен на объект недвижимости (даже с учетом сдачи в аренду) покроет затраты по ипотечному кредиту.

4. Покупка квартиры для перевода в нежилой фонд и последующая продажа или сдача в аренду. Особенности:

• рост цен на коммерческую недвижимость может сохраняться, даже когда на жилую площадь падает (в Москве сейчас именно так);

• можно промахнуться с востребованностью коммерческой недвижимости в данном районе города;

• могут возникнуть сложности с переводом объекта.

5. Покупка коммерческой недвижимости для последующей продажи или сдачи в аренду.

6. Покупка земли – перевод в другой статус – подведение коммуникаций – продажа.

7. Покупка земли – строительство коттеджа – продажа.

Наиболее популярны операции с жилой недвижимостью, работающие по схеме: покупка – аренда – финальная продажа.

Каковы риски инвестиций в недвижимость, если рассматривать оба варианта – и покупку объекта, и инвестиции в проекты?

• В случае покупки недвижимости вы рискуете тем, что цены на нее расти не будут или будут снижаться, а также тем, что вы не сдадите ее в аренду. Конечно, есть еще риск лишиться купленной недвижимости, если действовать через непроверенных риелторов, но тогда вам будут возвращены ваши деньги. Единственный существенный риск – это порча имущества, но он легко страхуется, так что сложно придумать ситуацию, когда вы потеряли бы все свои сбережения при покупке недвижимости в собственность и остались бы в итоге ни с чем.

• В случае инвестиций в проект есть риск потерять все, что было вложено, если проект окажется убыточным, но данный риск отчасти страхуется выбором профессиональных управляющих, а также детальной экспертизой бизнес-плана проекта. Естественно, если вы – непрофессионал в плане оценки привлекательности бизнес-проектов, лучше выбирать ЗПИФы, а не прямые инвестиции в проекты.

Каковы издержки на инвестиции?

• Во-первых, это использование кредита, если недостает собственных средств.

• Во-вторых, это оплата услуг риелторов и прочие расходы по сделке, если вы будете приобретать недвижимость в собственность.

• В-третьих, это расходы на управление УК, если вы будете инвестировать в ЗПИФы.

• В-четвертых, это расходы на анализ привлекательности бизнес-проекта, если вы будете привлекать специалиста по оценке бизнес-планов и осуществлять прямые инвестиции в проект.

В любом случае инвестиции в недвижимость должны осуществляться с особо тщательным предварительным анализом, так как данные вложения обычно весьма крупные и мало кто захотел бы потерять такие суммы.

Драгметаллы

Подобные инвестиции возможны в четыре вида драгоценных металлов: это золото, серебро, платина и палладий.

Однако не все формы инвестирования возможны во все виды металлов, например, обезличенные металлические счета (ОМС) могут открываться на все виды драгметаллов, инвестиционные и памятные монеты доступны в золоте и серебре, слитки – в золоте, серебре и платине и т. д. Рассмотрим подробнее каждый вид инвестиций.

ОМС

ОМС – это одна из множества финансовых услуг, которые предлагают банки, чем-то она напоминает банковский вклад, только в качестве валюты выступают обезличенные граммы металла (золота, серебра, платины, палладия). Что означает их обезличен-ность? Дело в том, что когда вам открывают ОМС, вам не присваивают какие-то конкретные граммы металла, например какой-то конкретный слиток, т. е. на руках у вас не будет ни золота, ни серебра, ни платины и ни палладия, эти начисленные граммы условны, поэтому и называются обезличенными. Расчет продажи вам этих граммов и их покупки устанавливается каждым банком, исходя из цен ЦБ РФ на драгметаллы, каждый банк прибавляет к этой цене некий процент комиссии.

Итак, при открытии ОМС средства инвестора переводятся в обезличенные граммы определенного металла в соответствии с курсом купли-продажи металла банком (пример договора ОМС в приложении 9).

Существует два вида ОМС:

• ОМС – аналог вклада до востребования, по которому не начисляются проценты в граммах металла, но и учитываемые на счете обезличенные граммы металла можно продать абсолютно в любой день. Доход инвестора будет складываться из изменения цены на драгметалл, в котором он открывал счет. Текущий ОМС тем и удобен, что позволяет отследить скачок цен на металл и продать все учитываемые на ОМС граммы этого металла банку, получив прибыль. Например, вы открыли ОМС, внесли на него 100 000 руб., а в этот момент 1 г металла стоил у банка, допустим, 1000 руб., и вам на счет начислили соответственно 100 г металла. Через полгода цена на металл выросла в 1,5 раза, и вы продали банку свои 100 г металла, получив взамен уже 150 000 руб.

• Срочный ОМС, схожий со срочным депозитом. На него также начисляется процент, правда не в валюте, а в тех же обезличенных граммах металла. Как и в случае срочного вклада, вы сможете продать банку свой металл лишь после окончания срока ОМС, не раньше, так как ОМС с частичным снятием пока не существует. Доход по такому типу ОМС будет включать доход от роста цен на металл и процент по счету.

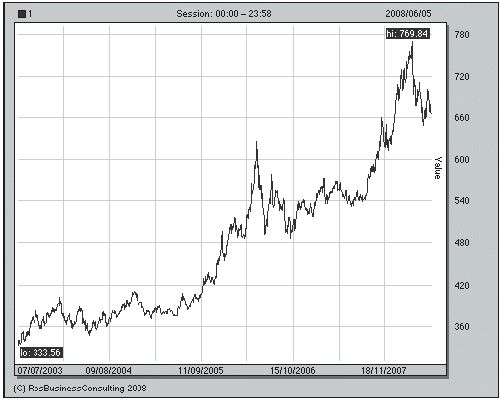

Насколько могут быть прибыльны инвестиции в драгметаллы? Судите сами, глядя на график на рис. 6.

При продаже банку ваших обезличенных граммов металла вы можете выбирать – получить назад наличные или взять слитки металла. Слитки вы сможете получить не по всем ОМС, в основном – по серебряным и золотым. Правда, надо помнить, что в продажную цену слитка включают НДС 18%, поэтому эти 18% вы потеряете и выгоднее окажется брать в наличности.

Рис. 6. Динамика курса ЦБ РФ на золото с 2003 по начало 2008 г. Источник: РосБизнесКонсалтинг

У ОМС есть тем не менее два существенных недостатка. Во-первых, на ОМС не распространяется система страхования вкладов. Во-вторых, налогообложение по ОМС не совсем прозрачно. Все дело в том, что Налоговый кодекс РФ не проясняет, является ли ОМС имуществом или нет, т. е. берется ли с него налог 13% или нет. Чаще всего налогообложение ОМС трактуется следующим образом: по тем ОМС, по которым банк начисляет процент, налог взимается лишь с начисленных процентов. По тем ОМС, по которым процент не начисляется (текущие ОМС), налог не взимается. Банк не уведомляет налоговую инспекцию об открытии вами ОМС, но во избежание недоразумений рекомендуется при снятии средств с ОМС заполнить декларацию и отнести в налоговую инспекцию по месту регистрации в конце налогового периода (года).

Слитки драгметаллов

Если вы не доверяете банку и не желаете открывать ОМС, так как боитесь отзыва лицензии или банкротства банка, можно приобрести слитки металла (чаще всего золота или серебра), которые останутся у вас, даже если банк обанкротится или лишится лицензии. Но в отношении слитков возникают новые трудности – их необходимо хранить специальным образом, чтобы избежать повреждений, которые понизят цену слитка. Поэтому фактически, приобретая слитки, вы не сможете ими любоваться дома, так как оставите их на хранение банку, ведь только банк сможет обеспечить необходимые условия хранения слитков. Это приводит к дополнительным расходам на хранение, которые снижают привлекательность инвестиций в слитки.

Кроме того, как уже говорилось, в продажную цену слитков включен НДС 18%, поэтому вам, чтобы получить доход от этой операции, необходимо будет дождаться момента, когда цена на слиток повысится более чем на 18%, чтобы покрыть НДС и издержки на хранение.

Зато в отличие от иных видов инвестиций при продаже слитков, которые были у вас в собственности более 3 лет, вы не будете платить с них налог на доходы 13%.

Памятные и инвестиционные монеты

Есть альтернатива слиткам – инвестиции в монеты из драгметаллов, золота и серебра, которые необязательно требуют расходов на хранение в банке, так как их можно аккуратно хранить и дома. Другое дело, что для одного типа монет НДС вам не удастся избежать.

Итак, существует два основных вида монет, в которые инвестируют: инвестиционные и памятные. Инвестиционные монеты чуть хуже по качеству, чем памятные, и не представляют коллекционной и художественной ценности. Суть инвестиций в такие монеты – получить прибыль от роста цен на них, так как такие монеты НДС не облагаются, а при продаже их через 3 года после покупки вы не будете платить и налог на доходы.

Памятные монеты имеют художественную ценность, они более высокого качества, но в их цену включен НДС 18%. Инвестиции в них сопряжены с дополнительным риском не угадать, окажется ли та или иная монета в будущем источником богатства или нет. Ведь цены на предметы, обладающие культурной ценностью, зависят не столько от цены на металл, из которого они сделаны, сколько от их тиража, памятной даты, к которой они приурочены, и т. д. Иными словами, необходимо разбираться в памятных монетах, чтобы определить их коллекционную ценность и не прогадать с инвестициями в них. Правда, как и в случае с инвестиционными монетами, при продаже памятных монет через 3 года после покупки вы не будете платить налог на доходы.