Сберегательные вклады. Вторая важная цель, с которой клиент обращается в банк, – сбережение собственных средств, причем не только от внешних и внутренних угроз (ограбления, траты и др.), но и от различного рода экономических катаклизмов. Нередко люди имеют накопления не на конкретную цель, а на так называемый черный день. Это очень важный сегмент для любого банка, поскольку такие средства клиенты готовы размещать на длительный срок. Не менее важно, что, как правило, это значительные суммы, обычно речь идет о тысяче и больше долларов. Если накопительные вклады больше ориентированы на молодежь, то сберегательные – на людей старшего поколения, которые заботятся о своем будущем и будущем своей семьи.

Основные особенности этой категории вкладов:

– долгосрочность;

– неограниченное количество пролонгаций;

– значительная сумма первоначального взноса;

– высокая процентная ставка;

– возможность получения начисленных процентов и частичное снятие.

1. Долгосрочность вклада – это наиболее важный фактор, отличающий сберегательные вклады от накопительных. Невозможно точно предугадать, какие жизненные обстоятельства заставят вкладчика потратить сбереженные средства, поэтому обычно данные вклады размещают на максимальные сроки, рассчитывая на максимальную процентную ставку. К этой категории относятся популярные в банках пенсионные вклады, отложенные без конкретных целей денежные средства. Обычно сберегательные вклады начинаются со сроков от одного года и выше.

2. Неограниченное количество пролонгаций является продолжением долгосрочности сберегательных вкладов. Если клиент не знает точно, на что он потратит средства, то ему удобнее постоянно пролонгировать действующий договор, не посещая всякий раз банк, поскольку, если у него нет необходимости снятия денежных средств, вклад может продлеваться на новый срок неограниченное количество раз. Правда, необходимо обратить внимание на то, что каждая пролонгация производится на условиях, действующих в момент пролонгации для этого вклада, так что не исключено, что условия по данному вкладу окажутся хуже, нежели по похожим вкладам этого же банка. Кредитные организации часто разрабатывают новые вклады с более интересными для клиента условиями, а условия уже существующих вкладов оставляют без изменений. В этом случае ущемляются права старых вкладчиков, хотя это происходит исключительно потому, что значительная часть клиентов не интересуется действующими условиями вкладов, полагая, что банк сам продлит вклад на новый срок на новых условиях. Надо отметить, что в настоящее время банки стараются избежать таких ситуаций, поскольку дорожат своими частными вкладчиками и стараются не омрачать сотрудничество.

Для первоначального взноса на сберегательный вклад не всегда требуется значительная сумма, например, часто пенсионные вклады предполагают достаточно низкую сумму первоначального взноса. Следует отметить, что это скорее маркетинговый шаг, направленный на позиционирование этих вкладов как "социально значимых". Пенсионеры, которые имеют возможность сберечь какую-то часть своих доходов, как правило, размещают достаточно крупные суммы.

В отличие от накопительного вклада при размещении сберегательного клиент уже имеет некоторую сумму, которую он готов разместить, и в большинстве случаев она достаточно велика, поэтому он хочет получить высокий доход по вкладу.

Мы уже говорили о том, почему по этим вкладам чаще всего бывают одни из самых высоких процентных ставок. Действительно, банкам требуются долгосрочные ресурсы, чтобы иметь возможность выдавать долгосрочные кредиты или участвовать в инвестиционных проектах, которые почти всегда являются долгосрочными. Кроме того, возможность получения быстрого спекулятивного дохода от краткосрочных операций с каждым годом уменьшается. В силу этих причин долгосрочные вклады являются важными и нужными ресурсами, хотя в условиях снижения процентных ставок у банков возникает риск привлечения слишком дорогих ресурсов. Если банк ведет краткосрочную кредитную политику и не имеет возможности размещать длинные ресурсы, процентная ставка по вкладам на два и три года иногда меньше, чем по вкладам на один год.

Возвращаясь к сберегательным вкладам, еще раз отметим: если у вкладчика имеется значительная сумма, которую он готов разместить на значительный срок, он имеет право на высокую процентную ставку. В случае же досрочного закрытия вклада доход за фактически размещенный вклад будет значительно меньше, вплоть до ставки вклада "До востребования".

Говоря о накопительных вкладах, мы указывали, что получение процентов, а также частичное снятие противоречит самому принципу накопления.

Очень часто клиент рассматривает сумму сберегательного вклада как неприкосновенный запас, который можно использовать только в крайнем случае, но это не распространяется на процентный доход, получаемый по вкладу Действительно, накопленные деньги можно хранить и не на банковском вкладе, а, допустим, дома или в депозитарной ячейке. Основным преимуществом вклада является возможность получить доход. Этой возможностью необходимо пользоваться, причем необязательно снимать проценты – можно оставлять их во вкладе, тем самым частично сберегая денежные средств от инфляции. Иногда процентный доход превышает инфляцию, преумножая сбереженную сумму. Можно еще раз обратить внимание на пенсионные вклады. Регулярный доход по ним пусть и не позволяет вести жизнь рантье, но является важным источником поступления средств в бюджет домохозяйства.

Рентные вклады. Это относительно новый по сравнению со сберегательными и накопительными вид вкладов, предусматривающий получение периодической ренты на капитал. Рантье (от фр. rente – рента) – лица, живущие на проценты с отдаваемого в ссуду капитала или с ценных бумаг.

Некоторое время назад образ жизни рантье негативно воспринимался обществом, да и сейчас получение дохода от размещения денежных средств без ведения трудовой деятельности вызывает негатив у большой части населения. Несмотря на это, относительно недавно стал формироваться класс вкладчиков, рассматривающих заработанные или полученные денежные средства в качестве средства получения дохода. Этот доход необязательно является единственным или даже основным, а скорее, дополнительным к доходу от основной деятельности. В данном случае вкладчиков особенно интересует регулярность выплат и ставка по вкладу. К тому же сколько-нибудь значимый рентный доход можно получить, только имея большую сумму вклада, поэтому часто вкладчики, о которых идет речь, являются клиентами категории VIP. Рентные вклады близки к сберегательным несколькими общими факторами, которые будут очевидны при рассмотрении их особенностей:

– регулярность получения процентного дохода;

– высокая процентная ставка;

– максимальная сумма первоначального взноса;

– долгосрочность вклада.

1. Регулярность получения процентного дохода для рентных вкладов является наиболее важным параметром, отражающим их сущность. Главной функцией рентных вкладов является выплата их владельцам на регулярной основе дохода, позволяющего формировать доходную часть личного бюджета. Конечно, данный вид вложения денежных средств не является наиболее эффективным – более доходным может быть рынок ценных бумаг или доверительное управление средствами. Но основным преимуществом банковского вклада является относительная надежность (без привязки к надежности банка) и четко прогнозируемая доходность, чего не могут дать другие инструменты. Играя на рынке ценных бумаг, можно вообще не получить дохода и даже понести потери. Для удобства клиента проценты по вкладу обычно перечисляются на текущий счет или платежную карту, которая позволяет вкладчику пользоваться полученным доходом, не посещая банк, и делает регулярные выплаты процентов схожими, например, с выплатами заработной платы.

2. Высокая процентная ставка. Эффективность размещенных средств на рентных вкладах не менее важна для вкладчика, чем регулярность их получения. В этом, а также в долгосрочности размещения денежных средств заключается их сходство со сберегательными. Рентные вклады по определению являются наиболее крупными в портфеле привлеченных средств физических лиц, и обычно по ним выплачиваются самые высокие проценты. В данном случае для вкладчика наиболее важным является именно доход по этому вкладу, так как разница в 1–2 % годовых в абсолютных цифрах может составлять значительные суммы ежемесячно.

3. Максимальная сумма первоначального взноса. Существенный рентный доход можно получить при значительных суммах вклада. Именно поэтому для рентных вкладов наряду с максимальной процентной ставкой устанавливается максимальная сумма первоначального взноса. Обычно сумма рентного вклада остается без изменения, так как клиент не накапливает средства, а получает доход с уже имеющихся, поэтому банк не рассчитывает на увеличение первоначальной суммы в течение срока действия договора, хотя возможность пополнения вклада иногда присутствует. Если сумма, имеющаяся у потенциального вкладчика, недостаточна для оформления рентного вклада, всегда есть возможность открытия сберегательного вклада, который можно сравнить с рентным вкладом начального уровня. Банки даже в некоторых случаях вводят два вида рентных вкладов или градацию одного по сумме, чтобы дать возможность получить ренту на любую сумму, хотя рентный вклад с невысоким первоначальным взносом, на наш взгляд, лучше называть сберегательным, так как получаемый доход не составляет значимую часть в бюджете вкладчика.

4. Долгосрочность вклада. Этот признак роднит рентный вклад со сберегательным, но имеет иную природу. Рентные вклады по определению не могут иметь короткий срок, так как направлены на получение регулярного дохода в течение продолжительного периода. В случае если вклад будет расторгнут, то вкладчик потеряет значимую часть доходов. Досрочное расторжение рентных вкладов – еще более редкая ситуация, чем в случае со сберегательными. Второй важно причиной расторжения рентных вкладов может быть смена банка или инструмента размещения средств. Первый вариант бывает редко, так как эта категория вкладчиков относится к VIP-клиентам, для которых обслуживание выстраивается по самому высшему разряду, а также часто устанавливаются индивидуальные процентные ставки по вкладам. Второй вариант встречается не чаще: если клиент выбирает консервативный стиль управления своими денежными средствами, то это характеризует его самого как консерватора, более ценящего стабильность и надежность, чем риски.

Оформление завещательного распоряжения

Рассмотрим организацию операционной работы в коммерческом банке при совершении завещательных распоряжений по вкладам физических лиц в валюте Российской Федерации и в иностранной валюте: порядок оформления распоряжений вкладчика на случай смерти, а также порядок выплаты вклада после смерти вкладчика.

Вкладчик вправе завещать свой вклад одному или нескольким гражданам, юридическим лицам, государству, субъекту Российской Федерации, муниципальному образованию, иностранному государству и международной организации путем оформления завещательного распоряжения в банке.

Вкладчик вправе завещать свой вклад посредством:

– оформления в банке завещательного распоряжения (заверяет завещательного распоряжения ответственный сотрудник банка, имеющий такое право, делегированное банком);

– оформления завещания у нотариуса и иных лиц, уполномоченных совершать указанное нотариальное действие:

✓ завещания граждан, находящихся на излечении в больницах, госпиталях, других стационарных лечебных учреждениях, или проживающих в домах для престарелых и инвалидов, удостоверяются главными врачами, их заместителями по медицинской части или дежурными врачами этих больниц, госпиталей и других стационарных лечебных учреждений, а также начальниками госпиталей, директорами или главными врачами домов для престарелых и инвалидов;

✓ завещания граждан, находящихся на судах, плавающих под Государственным флагом Российской Федерации, удостоверяются капитанами этих судов;

✓ завещания граждан, находящихся в разведочных, арктических или других подобных экспедициях, удостоверяются начальниками этих экспедиций;

✓ завещания военнослужащих, а в пунктах дислокации воинских частей, где нет нотариусов, также завещания работающих в этих частях гражданских лиц, членов их семей и членов семей военнослужащих, удостоверяются командирами воинских частей;

✓ завещания граждан, находящихся в местах лишения свободы, удостоверяются начальниками мест лишения свободы.

Не вправе оформить завещательное распоряжение (завещание) по вкладу:

– совершеннолетний вкладчик, находящийся под опекой;

– несовершеннолетний вкладчик;

– опекун несовершеннолетнего или совершеннолетнего вкладчика по вкладу подопечного;

– доверенное лицо вкладчика по вкладу вкладчика.

Завещательное распоряжение, совершенное в банке, либо завещание, оформленное нотариально, не лишает вкладчика права распоряжаться вкладом при жизни. В завещании должны быть указаны место и дата его удостоверения; оно должно быть собственноручно подписано завещателем. Если вкладчик вследствие физического недостатка, болезни или неграмотности не в состоянии собственноручно подписать завещание, то оно по его просьбе может быть подписано другим лицом и удостоверено в нотариальном порядке с указанием причин, по которым вкладчик не мог собственноручно подписать завещание. Кроме того, в соответствии с документами, удостоверяющими личность гражданина, подписавшего завещание, указываются его фамилия, имя, отчество и место жительства. Если вкладчик вследствие физического недостатка, болезни или неграмотности не может собственноручно подписать завещательное распоряжение в банке и (или) собственноручно указать фамилию, имя, отчество (при его наличии), дату оформления завещательного распоряжения, то распоряжение на случай смерти оформляется в нотариальном порядке.

Если вкладчик вследствие физического недостатка, болезни или по другим причинам не может записать текст завещательного распоряжения, то за него заполнить текст завещательного распоряжения может любое другое лицо, за исключением сотрудника банка.

Права на денежные средства, внесенные гражданином во вклад, могут быть по его усмотрению завещаны либо в порядке, предусмотренном ст. 1124–1127 ГК РФ, либо посредством совершения в банке завещательного распоряжения в письменной форме. Права на денежные средства, в отношении которых в банке совершено завещательное распоряжение, входят в состав наследства и наследуются на общих основаниях в соответствии с правилами ГК РФ. Эти средства выдаются наследникам на основании свидетельства о праве на наследство и в соответствии с ним.

Когда завещание, в том числе в виде завещательного распоряжения, на вклад не оформлено, его наследование производится по закону.

Совершение завещательного распоряжения осуществляется при соблюдении следующих условий:

– личность завещателя удостоверена паспортом или другими документами, удостоверяющими личность;

– завещатель ознакомлен с содержанием ст. 1128, ИЗО, 1149, 1150 и 1162 ГК РФ;

– лица, участвующие в совершении завещательного распоряжения, обязаны соблюдать положения ст. 1123 ГК РФ о тайне завещания.

Завещательное распоряжение совершается бесплатно. Оно составляется в двух экземплярах, каждый из которых собственноручно подписывается завещателем и удостоверяется подписью ответственного исполнителя банка и печатью.

Первый экземпляр выдается завещателю, а второй – регистрируется в книге завещательных распоряжений и подшивается в специальную папку завещательных распоряжений, хранящихся в несгораемом шкафу. Примеры завещательного распоряжения, а также отмены завещательного распоряжения и оформления книги завещательных распоряжений приведены ниже.

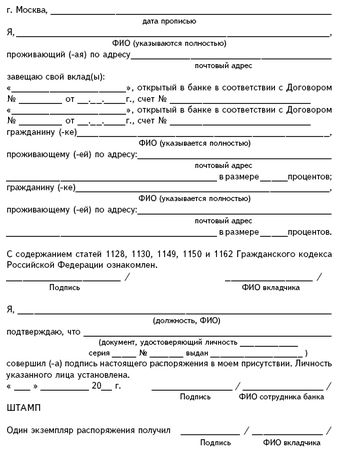

Образец завещательного распоряжения

ЗАВЕЩАТЕЛЬНОЕ РАСПОРЯЖЕНИЕ

Оборотная сторона завещательного распоряжения

ВЫДЕРЖКИ ИЗ ГРАЖДАНСКОГО КОДЕКСА РОССИЙСКОЙ ФЕДЕРАЦИИ

Статья 1128. Завещательные распоряжения правами на денежные средства в банках

1. Права на денежные средства, внесенные гражданином во вклад или находящиеся на любом другом счете гражданина в банке, могут быть по усмотрению гражданина завещаны либо в порядке, предусмотренном статьями 1124–1127 настоящего Кодекса, либо посредством совершения завещательного распоряжения в письменной форме в том филиале банка, в котором находится этот счет. В отношении средств, находящихся на счете, такое завещательное распоряжение имеет силу нотариально удостоверенного завещания.

2. Завещательное распоряжение правами на денежные средства в банке должно быть собственноручно подписано завещателем с указанием даты его составления и удостоверено служащим банка, имеющим право принимать к исполнению распоряжения клиента в отношении средств на его счете. Порядок совершения завещательных распоряжений денежными средствами в банках определяется Правительством Российской Федерации.

3. Права на денежные средства, в отношении которых в банке совершено завещательное распоряжение, входят в состав наследства и наследуются на общих основаниях в соответствии с правилами настоящего Кодекса. Эти средства выдаются наследникам на основании свидетельства о праве на наследство и в соответствии с ним, за исключением случаев, предусмотренных пунктом 3 статьи 1174 настоящего Кодекса.

4. Правила настоящей статьи соответственно применяются к иным кредитным организациям, которым предоставлено право привлекать во вклады или на другие счета денежные средства граждан.

Статья 1130. Отмена и изменение завещания

1. Завещатель вправе отменить или изменить составленное им завещание в любое время после его совершения, не указывая при этом причины его отмены или изменения.

Для отмены или изменения завещания не требуется чье-либо согласие, в том числе лиц, назначенных наследниками в отменяемом или изменяемом завещании.

2. Завещатель вправе посредством нового завещания отменить прежнее завещание в целом либо изменить его посредством отмены или изменения отдельных содержащихся в нем завещательных распоряжений.

Последующее завещание, не содержащее прямых указаний об отмене прежнего завещания или отдельных содержащихся в нем завещательных распоряжений, отменяет это прежнее завещание полностью или в части, в которой оно противоречит последующему завещанию.

Завещание, отмененное полностью или частично последующим завещанием, не восстанавливается, если последующее завещание отменено завещателем полностью или в соответствующей части.

3. В случае недействительности последующего завещания наследование осуществляется в соответствии с прежним завещанием.

4. Завещание может быть отменено также посредством распоряжения о его отмене. Распоряжение об отмене завещания должно быть совершено в форме, установленной настоящим Кодексом для совершения завещания. К распоряжению об отмене завещания соответственно применяются правила пункта 3 настоящей статьи.