Таким образом, при формулировании программ кредитования банк вынужден искать точку равновесия таким образом, чтобы:

• уровень ставок соответствовал сегменту, в котором банк работает;

• уровень дефолтности компенсировался величиной процентных ставок;

• предлагаемый уровень сервиса соответствовал сегменту, в котором работает банк;

• предлагаемый продукт позволял банку получать прибыль не ниже уровня, определенного правлением банка;

• продукт пользовался спросом у клиентов.

Финансовые условия продукта

Стоимость кредита для клиента определяется по простой формуле:

...

Ставка по кредиту = Стоимость привлечения средств (годовых) + Норма дефолтности по данному продукту (в годовых) + Норма доходности банка (в годовых).

При этом, как мы определили выше, норма дефолтности по продукту является функцией от ставки по кредиту.

В России в период с 2007 г. и до начала активной фазы кризиса 2008 г. средняя ставка по рублевому автокредиту колебалась в районе 12-14% годовых. При этом:

• стоимость привлечения ресурсов была в районе 10% годовых – для разных банков разная;

• уровень дефолтности по автокредитам в зависимости от банка и сегмента составляла примерно 1-3,5% и выше;

• минимальная норма доходности у различных банков колебалась в коридоре примерно от 1 до 5% годовых – в зависимости от политики банка.

Таким образом, как мы видим, положение банка на рынке определялось в основном стоимостью привлечения средств банком и политикой банка (захват рынка или максимизация прибыли). Банк со ставкой привлечения 12%, уровнем дефолтности 2% и минимальной нормой доходности 4% фактически оказывался за пределами рынка автокредитования.

Для рынка ипотеки данная проблема была еще более актуальной, так как при тех же источниках привлечения средств уровень ставок по рублевым ипотечным кредитам редко повышался выше 12% годовых.

В данной ситуации особую важность приобретают:

• Адекватная оценка рисков банка.

Так как на рынке залогового кредитования банк обычно не имеет запаса по доходности (параметры продукта обычно утверждаются на грани требования, а иногда и ниже), ошибка в оценке уровня дефолтности приведет к тому, что банк фактически не получит прибыли от кредитования, так как она вся пойдет на покрытие убытков.

• Правильные прогнозы стоимости привлечения ресурсов .

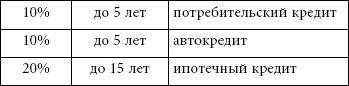

В настоящее время фондирование длинных кредитов (автокредиты – до 5 лет, ипотечные кредиты – до 30 лет) в основном осуществляется за счет привлеченных средств длительностью около года. Таким образом, уже фактически через год стоимость привлечения средств по уже выданному кредиту изменится. При этом изменить ставку по кредиту банк возможности практически не имеет. Это также может привести к существенным убыткам банка.

• Получение банком дополнительных доходов от выдачи кредита . Если банк не может выставить конкурентную ставку по кредиту, то недостаток доходности компенсируется с помощью иных доходов, заложенных в экономику продукта.

На рынке залогового кредитования распространены следующие дополнительные статьи доходов:

° ежемесячная комиссия (в основном для экспресс-кредитов);

° единовременная комиссия за выдачу кредита;

° доход от конвертации средств по курсу банка при выдаче валютных кредитов;

° комиссионное вознаграждение, получаемое от страховых компаний за страхование клиентами транспортных средств;

° доходы от перекрестной продажи клиенту:

° полиса страхования жизни и здоровья;

° кредитной карты;

° интернет-банка.

На рынке автокредитования такие дополнительные доходы могут существенно увеличить общую доходность продукта. Однако на рынке ипотечного кредитования из-за длительного срока кредитования и высоких сумм кредитов дополнительные доходы в пересчете на годовые составляют несущественную сумму – обычно несколько десятых процента годовых.

• Поиск альтернативных источников фондирования залогового кредитования .

В том случае, если банк имеет высокую стоимость привлечении средств, он может выйти на рынки капитала с целью привлечения целевых средств для залогового кредитования. Для рынка ипотечного кредитования данный источник средств также особо важен потому, что разрыв между длиной привлекаемых банком средств (около года) и длиной выдаваемого кредита (несколько десятков лет) слишком велик. Для снижения рисков разрыва ликвидности банк вынужден искать альтернативные источ ники длинных средств.

Альтернативное фондирование залогового кредитования

До кризиса 2008 г., когда сделки по привлечению целевых средств фактически прекратились, на рынке были распространены следующие типы сделок:

• секьюритизация;

• продажа портфелей;

• комиссионное кредитование.

В рамках сделки секьюритизации банк передает портфель ипотечных автокредитов специально созданной компании (учредителем компании может быть крупный иностранный инвестиционный банк) – так называемой SPV (от англ. special purpose vehicle). SPV выпускает ценные бумаги (например, облигации) под залог требований по данному портфелю кредитов.

Портфель автокредитов, процедуры выдачи кредитов банком и договорная база оцениваются иностранными консультантами и рейтинговыми компаниями, в результате чего ценные бумаги получают определенный рейтинг. Так как SPV зачастую создается за пределами России, имеет в качестве учредителя крупную иностранную финансовую структуру, страхуется в крупной иностранной страховой компании, данные ценные бумаги получают рейтинг более высокий, чем банк, сформировавший портфель кредитов. Следствием этого является возможность размещения данных ценных бумаг со ставкой доходности более низкой, чем стоимость привлечения средств банком.

Дополнительным достоинством данного инструмента является возможность привлечения более длинных средств, чем имеются у банка.

Недостаток данного инструмента – его высокая стоимость. Услуги консультантов и рейтинговых агентств, вне зависимости от стоимости сделки, составляют несколько сот тысяч долларов США. Таким образом, проведение секьюритизации становится целесообразным только в том случае, если объем портфеля превышает несколько сот миллионов долларов США.

В случае продажи портфеля кредитов банк переуступает другому банку права требований по портфелю кредитов. Сумма сделки обычно составляет сумму прав требований по портфелю плюс определенный процент или минус дисконт (в зависимости от доходности портфеля и заложенных в нем рисков).

Недостатком данной модели является то, что банк-покупатель обычно не готов приобретать кредиты, выданные на условиях, на которых он сам кредиты не выдает. Например, если банк-покупатель не выдает ипотечные кредиты в иностранной валюте (так как не имеет валютного привлечения средств), он, скорее всего, купит только портфель рублевых кредитов.

Комиссионное кредитование отличается от продажи портфеля тем, что банк формирует портфель кредитов под конкретного покупателя. При этом предоставление кредитов обычно осуществляется на условиях и по процедурам покупателя, т. е. банк выступает фактически агентом банка-покупателя по выдаче кредитов. Таким способом была устроена программа кредитования АИЖК или, например, ипотечная программа банка "Дельта-кредит". В этой ситуации банк в случае неукоснительного соблюдения стандартов банка-покупателя получает практически гарантированный выкуп кредитов. Тем не менее современный рынок уже имел примеры отказа банка-покупателя от выкупа кредитов. Например, в 2007 г. АИЖК практически свернуло выкуп портфелей у банков-агентов, что привело к уходу с рынка данной организации.

Так как стоимость привлечения средств на несколько месяцев для банка существенно ниже, чем на год и более, альтернативное фондирование может быть положено в основу бизнес-модели банка. Банк выдает кредиты, в течение нескольких месяцев формирует пул кредитов для проведения сделки секьюритизации или продажи портфеля, а потом осуществляет указанную сделку.

При такой модели банк получает все единоразовые платежи клиента (комиссия за выдачу, комиссионное вознаграждение от страховой компании), процентный доход по кредиту за время формирования пула, комиссионное вознаграждение от банка-покупателя (при наличии). В расходах банка будут процентные платежи по привлеченным на несколько месяцев средствам и затраты банка на выдачу кредита.

Кроме того, договоры по переуступке прав требований могут включать условия обратного выкупа кредитов, по которым произошел дефолт после продажи. В этом случае в расходную часть банка следует включать дефолтность по данным кредитам.

Нефинансовые условия продукта

Помимо собственно финансовых условий продукта особое внимание следует уделять нефинансовым условиям, ключевыми из которых является:

• минимальная и максимальная сумма кредитования;

• срок кредитования;

• наличие/отсутствие обеспечения по кредиту в виде поручительств.

• размер штрафов за нарушение обязательств;

• требования к заемщику (гражданство/возраст/наличие регистрации/трудовой стаж);

• перечень документов, предоставляемых заемщиком;

• требования к предмету залога;

• предельное отношение ежемесячного платежа к ежемесячному чистому доходу заемщика (DBR или DBI [29] );

• иные дополнительные требования.

В основном залоговые кредиты существенно не отличаются от беззалоговых кредитов за следующими исключениями.

• Более высокая максимальная сумма кредитов.

В основном, так как стоимость приобретаемого имущества может быть достаточно существенной, банки номинально не ограничивают максимальный потолок по залоговым кредитам. Величина кредита определяется исключительно стоимостью имущества и доходами заемщика.

• Более длительный срок кредитования.

Особенно это характерно для ипотечных кредитов, так как приобретение недвижимости в кредит сроком менее 15 лет недоступно основной массе заемщиков.

• Предъявление клиентом дополнительных документов после одобрения кредита – документов, характеризующих предмет залога. Для автокредитов:

° договор купли-продажи;

° полис страхования транспортного средства (за исключением случаев, когда страхование автомобиля не является условием получения кредита);

° копия паспорта транспортного средства.

Для ипотечных кредитов:

° договор купли-продажи;

° копии правоустанавливающих документов по объекту недвижимости;

° копия кадастрового паспорта;

° копия выписки из домовой книги или копия иного документа о лицах, зарегистрированных по адресу объекта недвижимости;

° копия финансово-лицевого счета;

° копии паспортов продавцов объекта недвижимости;

° в случае наличия среди продавцов объекта недвижимости несовершеннолетних детей – разрешение органов опеки и попечительства на отчуждение объекта недвижимости.

• Формулирование требований к предмету залога .

К таким требованиям могут относиться:

год выпуска (строительства);

отношение стоимости к сумме выдаваемого кредита;

страна производства (для автомобилей);

местонахождение (для недвижимости);

новый/подержанный (для автомобилей);

новостройка/вторичный рынок (для недвижимости);

цель использования предмета залога: личное пользование либо осуществление коммерческой деятельности.

При формулировании данных требований необходимо учитывать, что данный инструмент позволяет банку:

° определить уровень ликвидности залога;

° привести в соответствие скорость падения стоимости обеспечения и остатка по кредиту;

° определить сегмент, на котором банк планирует работать, и как следствие уровень ставки по кредиту и норму дефолтности.

В целом на текущий момент основные игроки на рынке залоговых кредитов стремятся в сегмент наиболее ликвидных залогов и минимального риска по кредитам. Это, с одной стороны, создает максимальную конкуренцию в данном сегменте, а с другой – дает банку, умеющему управлять своими розничными рисками и внесудебно работать с залогами, возможность работать в сегменте более рискованных кредитов, практически не встречая конкуренции.

• Более высокий показатель DBR (DBI) .

Это связано с тем, что в условиях конкуренции банки стараются каждому конкретному клиенту выдавать максимальную сумму кредита, что особенно актуально для российского рынка недвижимости, характеризующегося высоким отношением стоимости недвижимости к доходам покупателей. Увеличение же данного показателя, например, с 40 до 60% (т. е. банк позволяет клиенту направлять на погашение кредитов не 40, а 60% ежемесячного чистого дохода) позволяет при прочих равных условиях выдать клиенту в 1,5 раза больше денежных средств.

Тем не менее в такой либерализации условий кредитования кроются высокие риски, так как чем длиннее горизонт планирования, тем выше риск социального дефолта – это особенно актуально для ипотечных кредитов. Таким образом, для предотвращения таких дефолтов более оптимальным представляется, наоборот, снижение предельного уровня DBR относительно потребительского беззалогового кредитования.

Таким образом, банку следует фактически выстраивать пирамиду из задолженностей клиента. Например:

Суммарное бремя клиента не должно превышать 40% (максимум – 50%).

Проблема современного российского рынка недвижимости заключается в том, что DBR в размере 20% фактически является запретительно низким из-за высокой стоимости недвижимости в России. При этом банки, выдавая ипотечные кредиты с DBR = 60% и выше, не имеют статистики поведения данных портфелей в российских условиях на промежутке в 10 лет и больше.

Оформление кредита

Бизнес-процесс выдачи залогового кредита отличается от процесса выдачи потребительского беззалогового кредита наличием процедуры андеррайтинга предмета залога. Это может быть полноценный процесс андеррайтинга с выездом на место (как, например, при андеррайтинге загородной недвижимости или земельных участков) либо формальная стандартизованная процедура проверки документов (как при выдаче автокредитов).

В большинстве случае процесс андеррайтинга залога может быть заменен страхованием предмета залога и его независимой оценкой. В этом случае осмотр залога и оценку адекватности его стоимости на себя берет сторонняя организация. Однако злоупотреблять данными возможностями не стоит по следующим причинам:

• не исключен сговор заемщика со страховой компанией и тем более оценщиком;

• привлечение сторонних организаций приводит к дополнительным затратам клиента или банка, и, как следствие, удорожает стоимость кредита и его конкурентоспособность на рынке.

Бизнес-процесс выдачи ипотечного кредита также дополняется следующими блоками.

• Закладка денежных средств в банковскую ячейку либо внесение на аккредитив .

При этом договор банковской ячейки составляется таким образом, чтобы покупатель не мог сам изъять из нее средства, а продавец получал доступ к ней только после предъявления документов, подтверждающих переход права собственности на предмет залога к покупателю. Также условие раскрытия аккредитива становится предъявление таких же документов.

• Регистрация договора купли-продажи в органах регистрации сделок с недвижимостью и получение покупателем свидетельства о праве собственности .

Тут существенным обстоятельством является то, что до предъявления в банк документов, подтверждающих переход права собственности на предмет залога к покупателю, банк не имеет законных оснований для отнесения данного кредита в портфель однородных обеспеченных ссуд (ПОС) и вынужден учитывать кредит в ПОСе необеспеченных ссуд.

• Изъятие денежных средств из банковской ячейки или раскрытие аккредитива и передача их продавцу .

Может осуществляться продавцом без присутствия покупателя – при условии предъявления установленных документов.

• Регистрация договора залога в органах регистрации сделок с недвижимостью.

Кроме того, ипотечная сделка может дополняться действиями по выпуску и регистрации закладной.

Таким образом, укрупненно процесс выдачи представлен на рис. 2.12.