Рис. 2.12. Схема движения заявки

При построении бизнес-процесса выдачи и оформления кредита необходимо максимум внимания уделять следующим моментам.

• Минимальное количество посещений клиентом банка и сторонних организаций .

Если банк при допустимых затратах может взять на себя часть действий покупателя или продавца – это лучше делать банку.

• Минимально простой комплект подписываемых документов . Наиболее оптимально для банка предъявлять клиенту для подписания один документ, в котором клиент выражает свое согласие присоединиться к общим условиям предоставления кредитов, являющимся публичными условиями.

В этом случае размер документа обычно не превышает одной-двух страниц и подписывается только со стороны клиента. Кроме того, в данный документ также может быть вставлено несколько поручений банку: например, на открытие аккредитива, перечисление средств в автосалон и т. д. В результате вне зависимости от сложности сделки клиенту требуется изучить один документ и поставить одну подпись.

Это существенно сокращает время обслуживания клиента по сравнению с подписанием нескольких двусторонних договоров и заполнением нескольких платежных документов.

• Максимально простая анкета-заявление на получение кредита . Банку следует соблюдать баланс, чтобы, с одной стороны, не перегрузить анкету, но, с другой, – собрать достаточно информации для максимально адекватной оценки рисков по кредиту.

• Скорость рассмотрения заявки по кредиту .

В целом данный параметр для залоговых кредитов не особо актуален. Наиболее оптимальными тут будут сроки рассмотрения автокредита в течение суток и ипотечного кредита в течение трех рабочих дней.

Страхование залогов и заемщика

Страхование предметов залога и заемщиков в рамках залогового кредитования обычно преследует две цели:

• страхование рисков утери предмета залога, так как в случае утери залога клиент обычно прекращает выплаты по кредиту. Среднестатистический российский заемщик считает, что раз тот товар, который был куплен в кредит, утерян, то и по кредиту платить больше не нужно;

• страхование способности заемщика зарабатывать средства для выплат по кредиту – данный риск актуален для ипотечных кредитов;

• получение дополнительного комиссионного вознаграждения от страховых компаний – наиболее распространен на рынке автокредитов.

При введении требований о страховании предметов залога и заемщиков в условия кредитования особое внимание следует уделять построению системы стимулирования заемщиков к пролонгации полисов страхования, так как простого включения пункта о возможности досрочного расторжения договора кредитования в случае неисполнения требования о страховании чаще всего недостаточно для понуждения клиента к пролонгации страховки.

Более того, так как в случае выставления требования о досрочном погашении кредита клиент его с высокой вероятностью не исполнит, банк будет вынужден вынести всю задолженность по кредиту на счета просроченной задолженности, создать по кредиту резервы (по РСБУ) в размере 100% от остатка задолженности (за счет прибыли банка) и обратиться в суд с иском об истребовании суммы долга, что займет большой период времени. При таком положении вещей банк, скорее всего, не будет пользоваться своим правом досрочного истребования суммы долга – если проблема пролонгаций будет иметь массовый характер.

Поэтому комплекс мероприятий по пролонгации полисов страхования должен включать в себя:

• напоминание клиенту о необходимости пролонгации договора – до истечения срока пролонгации;

• напоминание клиенту – по истечении срока пролонгации;

• звонки клиенту со стороны коллекторской службы банка;

• направление клиенту предупреждений о необходимости пролонгаций и о возможных санкциях;

• предоставление клиенту рассрочек по уплате страховых премий – по договоренности со страховыми компаниями.

2.4.3. Система продаж

Организация продаж залоговых кредитов имеет отличительную особенность – клиент берет кредит на приобретение конкретной вещи, т. е. ему осуществляется связанная продажа – товар и кредит, причем базовым продуктов является товар.

Таким образом, мы имеем два места присутствия клиента, в которых ему можно осуществить продажу кредита:

• место предложения целевого товара;

• место предложения собственно финансовой услуги.

В современной России, так как культура пользования финансовыми услугами еще не сформировалась, логика поведения клиента выглядит следующим образом.

Сначала ищем товар, а потом ищем банк, который сможет предоставить средства на его покупку, т. е. выбор банка не является осознанным – это ситуативная покупка, которая определялась тем, какие банки "попались под руку" в месте покупки товара и какой из них дал наименьшую ставку по кредиту.

Таким образом, в этой ситуации наиболее эффективным (и наиболее распространенным) способом продаж стало присутствие банка в точке продажи – в автодилере, застройщике, риелторском агентстве.

В этом случае для банка условием успеха становилось:

• присутствие в максимальном количестве точек продаж;

• завоевание максимальной доли продаж в каждом конкретном месте продажи, и в идеале банк должен был стать "банком первого выбора" – т. е. банком, чье предложение предлагается клиенту первым.

Тем не менее данная модель продажи имела существенный минус: клиент зачастую не получал суммы, которая ему требовалась для покупки, ни от одного из банков, присутствовавших в месте покупки. Иными словами, из-за того, что клиент на момент выбора товара не понимал свое бюджетное ограничение, сделка срывалась и клиент терял время.

В связи с этим на рынке стала формироваться иная логика поведения потребителей: сначала ищем банк, который готов предоставить максимальную сумму на приемлемых условиях, потом ищем товар, исходя из имеющихся средств.

Особенно данное поведение стало характерно для клиентов класса sub-prime [30] , которые никогда не могли быть уверены в том, какой банк и какую сумму им предоставит в кредит. Также такое поведение стало характерно для вторичных рынков автомобилей и недвижимости – в этих сегментах, с одной стороны, цены сильно различаются для конкретных единиц товаров, а с другой – сделка должна осуществляться достаточно быстро – на поиск банка может просто не быть времени.

Так как обходить все банки и подавать заявки на получение кредита сложно и отнимает много времени, на рынке сформировался класс посредников – кредитных брокеров. Эти компании аккумулируют в себе предложения основных банков, присутствующих на рынке, и оказывают клиентам консультационные услуги по выбору банка, сервисные услуги по оформлению документов и централизованной подаче заявок сразу в несколько банков.

В этой ситуации для банка ключевыми условиями успеха становилось:

• присутствие в максимальном количестве брокеров;

• предоставление клиенту возможности после одобрения заявки на кредит купить товар в любом магазине;

• обеспечение максимально удобного и быстрого оформления сделки после заключения клиентом сделки купли-продажи товара.

Таким образом, в настоящее время офисы банка в основном не являются основным каналом продаж залоговых кредитов – клиенты просто "не доходят" до банка.

Исключение составляют только ипотечные центры. Количество основных банков-игроков на ипотечном рынке достаточно ограничено, поэтому обойти их не представляется сложным. Но даже и в этом случае подача заявки клиентом осуществляется в основном через компанию партнера, а ипотечный центр используется уже как сервисный центр по оформлению сложной структурированной сделки, которой является ипотечный кредит.

При выстраивании системы продаж необходимо понимать, что на рынке залогового кредитования для банка существует два типа клиентов:

• собственно заемщик;

• партнер банка, который должен быть заинтересован в продаже услуг именно вашего банка.

Так как для разных каналов продаж клиентами банка является один из указанных типов клиентов со своими интересами, то и принципы работы банка с каналами должны различаться.

Офисы банка

При продаже через офисы банка основным клиентом банка является собственно заемщик Среди потребностей клиентов можно выделить следующие:

• минимальные процентные ставки по кредитам;

• максимальный охват точек продаж, в которых может быть приобретен требуемый клиентом товар;

• максимальная простота и скорость обслуживания;

• минимум посещений банка – в идеале после подачи заявления на кредит клиент уже не должен приходить в банк, либо, как крайний случай, клиент вообще не должен посещать банк;

• минимум посещений сторонних организаций (страховые компании и пр.) в том случае, если сделка требует участия в ней сторонних организаций.

Кроме того, ориентация на продажу залоговых кредитов именно через точки продаж банка должна опираться на изменение модели поведения клиентов: клиент должен сначала выбрать банк, а потом уже подать заявку на кредит, а не наоборот, как сейчас происходит в большинстве случаев.

В настоящее время клиента заставляет обратиться в банк какое-то эксклюзивное предложение, которое предлагает именно этот банк (обычно такие предложения формулируются при использовании корпоративных продаж), например:

• сниженные ставки;

• упрощенная процедура подачи заявки (например, упрощение комплекта требуемых документов).

Учитывая, что разброс ставок между основными игроками на рынке залоговых кредитов минимален, при продаже залоговых кредитов через офисы банка особое значение приобретает именно технология его выдачи:

• количество посещений банка для получения кредита;

• скорость обслуживания при подаче заявки;

• скорость обслуживания при оформлении документов;

• необходимость поездок между точкой продажи товара и банком при получении кредита.

Причиной важности этих моментов заключается в том, что в точке продажи, даже если у клиента уже есть кредитное решении от вашего банка, ему будут стараться продать услугу другого банка. При этом клиент уже будет находиться в точке продажи и ему не нужно будет ничего делать для того, чтобы получить эту услугу. И в том случае, если получение услуги другого банка для клиента окажется проще, он купит кредит в точке продажи товара. Иначе говоря, для банка основной задачей становится убрать все препятствия для клиента между получением одобрения по кредиту и получением средств, т. е. реализовать на практике формулу:

...

Одобренная заявка + Отсутствие дополнительных усилий = Деньги.

Противоречие в этой формуле заложено в том, что кредит является целевым и клиенту потребуется сначала доказать банку что он по одобренной заявке получает средства именно на указанные в договоре цели. Кроме того, данные о приобретаемом товаре также должны попасть в банк для оформления договоров залога. То есть клиенту все-таки требуется осуществить определенные действия. Ему нельзя после одобрения кредита в офисе банка просто выдать денежные средства или банковскую карту для расчетов, так как это приведет к нецелевому расходованию средств и неполучению банком залогов.

Именно минимизация усилий клиента по дальнейшему получению кредита и является целью банка.

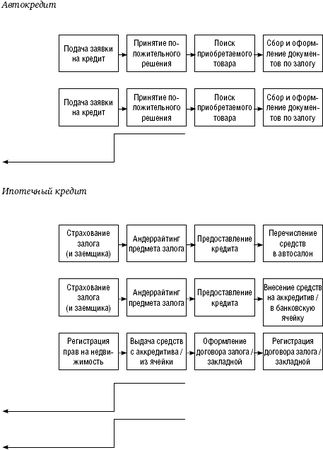

Например, есть два банка. Процедура подачи и рассмотрения заявки на получение автокредита у этих банков одинакова, ставки по кредитам также. Клиент в обоих получил положительное решение на сумму, достаточную для приобретения требуемого автомобиля. Оба банка обеспечили поступление средств в автосалон "внутри" банковского дня.

Однако в первом банке для получения кредита клиент должен взять документы в автосалоне, прийти в банк, оформить два двусторонних договора, подписываемых со стороны банка директором филиала или дополнительного офиса, внести средства в кассу на уплату комиссии за выдачу кредита, оформить платежное поручение на перечисление средств в автосалон и потом вернуться в автосалон для оформления.

Во втором банке клиенту приезжать повторно не требуется. Оформление документов происходит в автосалоне, при этом клиент подписывает оферту на одной странице, что занимает максимум 15-30 минут.

Естественно, клиент воспользуется услугами второго банка.

Роль ипотечного центра несколько отличается от офиса по продаже беззалоговых или автокредитов. Ипотечная сделка – это сложная сделка, клиенту в определенной последовательности предоставляются многие услуги банка: консультирование, подача заявки на кредит, оформление кредитного договора, выдача денежных средств из кассы или оформление аккредитива, депонирование денежных средств в банковской ячейке, оформление закладной, выдача средств и банковской ячейки, раскрытие аккредитива, оказание помощи при регистрации договоров в органах юстиции и т. д. Поэтому проведение такой сделки в стандартном офисе банка, в котором присутствуют иные клиенты банка, становится проблематичным – клиент будет дезориентирован и потратит существенное время на стояние в очередях к тому или иному специалисту.

Поэтому ипотечный центр – это конвейер по обработке ипотечных клиентов, в котором жестко реализован заданный бизнес-процесс и отсутствуют иные процессы, которые могут ему помешать.

В целом, если банк хочет реализовать стратегию продажи сложных залоговых кредитов именно через офисы банка, ему следует развивать формулу "семейного банка" – когда клиент постоянно из года в год обслуживается в одном банке, повышать лояльность существующих клиентов. При рекламе же офисов банка обращать особое внимание именно на простоту получения кредитов в случае подачи заявки в офисе банка.

Кроме того, неплохой стратегией может оказаться придание офису банка функций точки продажи требуемого клиенту товара, т. е. чтобы клиент мог в офисе банка выбрать товар и не покидать офис. Подобные стратегии реализуются рядом банков на рынке ипотечного кредитования, когда клиент может в ипотечном центре посмотреть базы данных риелторских агентств и застройщиков – партнеров банка.

Автодилеры/риелторские агентства

При продаже продуктов банка через партнеров основным клиентом банка является сам партнер.

Одним из ключевых параметров при работе с партнером является максимально частое общение с представителем автосалона. Целью подобного общения является:

• создание тесных/приятельских отношений с сотрудниками партнера;

• оперативное получение информации о новых потребностях партнера, о проблемах, в решении которых может помочь банк;

• оперативное получение информации о предложениях конкурентов, поступивших партнеру;

• сопровождение кредитного процесса в целях выявления проблем и оперативного их разрешения.

Среди потребностей партнера как клиента банка можно отметить следующие.

• Помощь в осуществлении основного бизнеса – продажи автомобилей, недвижимости, дополнительного оборудования, загрузки мощностей СТО [31] (если таковое входит в структуру автодилера), продажа услуг по аренде недвижимости и т. д.

Для удовлетворения данных потребностей партнера следует уделять особое внимание следующим факторам:

° максимально низкие ставки по кредитам;

° максимальный охват сегментов товаров, предлагаемых парт нером. Например, если агентство недвижимости работает и на первичном рынке, и на вторичном, и на рынке загородной недвижимости, то для того, чтобы стать значимым партнером, банку следует предложить продукты во всех этих сегментах;

° максимальная доля одобрений.

При этом на первом плане не доля одобрений как таковая, а максимальная адекватность системы андеррайтинга банка: чтобы банк давал кредит тем, кто этого действительно достоин;

° кредитование иных услуг/товаров партнера (услуг по аренде недвижимости, дополнительного оборудования), которые не входят в класс залоговых кредитов.

Такие возможности следует по возможности включать в стандартные залоговые программы – например, предусмотреть возможность включения в стоимость автомобиля дополнительного оборудования. Однако, если обеспечить такое кредитование в рамках стандартных программ залогового кредитования невозможно (например, кредитование услуг по аренде квартир), следует рассмотреть возможность организации кредитования на данные цели посредством нецелевого потребительского кредита;

° специальные акции, направленные на распродажу товарных излишков/активизацию продаж.

Банк совместно с партнером могут "конструировать" совместные программы, в которых клиенту будут предоставляться специальные условия;

° для рынка автокредитования: страхование клиентами предметов залога в страховых компаниях, имеющих с дилером договоры о направлении автомобилей на ремонт в СТО автодилера.

В настоящее время использование данного инструмента затруднено, так как принуждение клиентов к страхованию предметов залогов в конкретных страховых компаниям запрещено антимонопольным законодательством и пользуется повышенным интересом со стороны проверяющих органов.

• Получение дополнительных доходов.

Получение дополнительных доходов выходит у партнера на первый план в том случае, если он не испытывает серьезных проблем в осуществлении основного бизнеса.

При этом на рынке распространены два основных типа комиссионных доходов партнеров, связанных с получением клиентами кредитов:

° комиссионное вознаграждение от страховых компаний. Так как в современной России при предоставлении основной массы залоговых кредитов банк обязывает клиента застраховать предмет залога, крупный партнер рассчитывает на получение части этого вознаграждения. Кроме того, так как зачастую продажу услуг конкретной страховой компании выполняют именно сотрудники партнера, то требования партнера о получении вознаграждения вполне оправданы.

В том случае, если партнер занимает доминирующее положение на рынке, он может претендовать на всю сумму вознаграждения от страховой компании;

° мотивация партнера со стороны банка – выплата фиксированного или плавающего вознаграждения банком партнеру за каждый выдаваемый кредит.

Как показывает практика, выплата мотивации и отсутствие притязаний банка на вознаграждение от страховых компаний не оказывает особого стимулирующего эффекта на объем продаж. Партнер получает мотивационные выплаты со всех банков, и такая форма сотрудничества является по сути "платой за вход в сеть" крупного партнера. Поэтому в том случае, если выплаты мотивационных платежей не избежать, следует использовать эти платежи как средство для получения маркетинговых данных от партнера: через какие банки продаются кредиты и по каким причинам (по аналогии с работой с крупными торговыми розничными сетями).

• Простота обслуживания клиентов и легкость для обучения сотрудников партнера.

Так как сотрудники партнера обычно работают с несколькими банками (обычно от 6 до 10), то чем комфортнее для партнера будет работа с банком – тем больше будет его заинтересованность в банке. Данный фактор особо значим еще и потому, что продажи осуществляют непосредственно сотрудники партнера, у которых формируются свои привычки при работе с банками. И даже если партнеру выгоднее работать с банком А, а сотруднику проще и комфортнее