Создание особых зон набирает все большие обороты. Так, уже созданы экономические зоны в Московской области (г. Дубна), в г. Москва "Зеленоград"; в Республике Татарстан г. Елабуга, в Калининградской области, в Липецкой области "Казинка", а также основные экономические зоны в Томске и Санкт-Петербурге. В г. Елабуга Республики Татарстан создана особая экономическая зона промышленно-производственного типа "Алабуга". Компания "Северсталь-авто" стала резидентом этой зоны. Здесь планируется начать производство автомобилей Fiat Dukato уже в конце 2007 г. Мощность предприятия составит 75 000 автомобилей в год.

В настоящее время разработчики особой экономической зоны "Алабуга" ведут переговоры и готовятся к подписанию соглашения о введении на территорию ОЭЗ промышленно-производственной деятельности с 23 резидентами. Общая сумма инвестиций в особую экономическую зону может составить 668 000 000 евро. Поскольку основной задачей создания особых зон считается привлечение трудовых ресурсов, разрабатывается ряд программ по реализации этих мероприятий.

Первый этап образовательной программы ориентирован на подготовку 100 человек. Уже набраны группы по обучению поваров, электрогазосварщиков и операторов ЭВМ. Всего на учете в центре занятости состоят более 1000 горожан. В 2007 г. программа будет расширена с учетом конкретных потребностей предприятия особой экономической зоны. Предполагается, что наиболее востребованными будут электромонтеры, слесари-сборщики, станочники, наладчики и представители других рабочих специальностей. По прогнозам центра труда до 2009 г. на предприятиях ОЭЗ "Алабуга" необходимо будет заполнить 6800 рабочих мест.

Кроме того, минэкономразвития планирует к 2012 г. 95 500 000 000 руб. на развитие особых экономических зон промышленно-производственного типа Татарстана и Липецкой области. В особую экономическую зону Грязинского района Липецкой области (площадью 10,3 кв. км.) планируют привлечь 13 500 000 000 руб. Это позволит обеспечить налоговые поступления к 2025 г. в размере 82 000 000 000 руб. и приведет к созданию к 2015 г. около 12 000 рабочих мест.

В особой экономической зоне Елабужского района республики Татарстан (площадью 20 кв. км.) планируется прибыль 57 000 000 000 руб. К 2025 г. будут иметь место дополнительные налоговые поступления в бюджет в размере 41 000 000 000 руб. и приведет к созданию 30 000 рабочих мест.

Резидентами г. Дубна в настоящий момент является ООО "Мокседет". ОАО. "Управляющая компания Дубна-система". Последняя осуществляет деятельность по разработке ионно-плазменных и их внедрения в производство новых материалов. Для развития особой экономической зоны в г. Дубна создана специальная Концепция стратегии и развития.

Технико-внедренческая особая экономическая зона в г. Дубна создается для привлечения инвесторов и обеспечения условий для ведения исследований и разработок, создание опытных образцов и производство опытных партий высокотехнологичной продукции в соответствии с приоритетными направлениями научно-технической и инновационной деятельности, экспериментальных разработок, испытаний и подготовки кадров, закрепленные за г. Дубной как наукоградом РФ Указом президента РФ от 21.12.2001 г. № 1472. Особое внимание при этом будет уделено развитию деятельности в сфере информационных технологий и ядерно-физических технологий.

Основными целями технико-внедренческой зоны являются: увеличение доли России на мировых рынках высокотехнологичной продукции и в первую очередь в сфере информационных технологий; создание современной российской модели научно-технологичного парка, включающего университет, исследовательские и инженерные центры, инновационные предприятия; создание в г. Дубне центра развития и распространения культуры разработки и реализации программных продуктов.

В ходе реализации проекта технико-внедренческой зоны будут решаться следующие задачи: отработка современной модели развития наукоградов как ключевых элементов создаваемой национальной системы; отработка механизмов концентрации в современных условиях интеллектуальных и других ресурсов на определенной территории для решения приоритетных задач в научно-технической сфере; отработка механизмов взаимодействия федеральных органов власти, органов власти субъекта РФ и местного самоуправления, отработка механизмов частногосударственного партнерства при реализации проектов территориального развития; отработка механизмов задания и функционирования особых экономических зон как инструмента государственной поддержки деятельности в сфере высоких технологий.

В качестве отдельных задач будут решаться задачи отработки механизмов ипотеки для обеспечения жилья привлекаемых специалистов, а также задачи градостроительства и инженерного обеспечения современных малых городов.

Лицо, намеревающееся получить статус резидента особой экономической зоны в г. Дубна, представляет в орган управления особыми экономическими зонами заявку на заключение соглашения о введении технико-внедренческой деятельности, которая должна содержать:

1) сведения о предлагаемой деятельности заявителя, соответствующей типу особой экономической зоны;

2) сведения о государственном муниципальном имуществе, необходимом для предлагаемой деятельности заявителя.

Заявитель прилагает к заявке на заключение соглашения о введении технико-внедренческой деятельности:

1) копию свидетельства о государственной регистрации;

2) копию свидетельства о постановке на учет в налоговом органе;

3) копию учредительных документов (для юридических лиц);

4) бизнес-план, форма которого устанавливается федеральным органом исполнительной власти, уполномоченным осуществлять функции по нормативно-правовому регулированию в сфере создания и функционирования особых экономических зон.

Пример ООО "РосТехноИнвет" зарегистрировано в качестве резидента особой экономической зоны г. Москвы. Деятельность осуществляется в зоне технико-внедренческого типа. Цифры условные. Расчет налогов с учетом использования льгот, введен Приказом Министерства финансов МО № 16 и УФИСРФ по Московской области № 27 от 21.03.2006 г.

"7" апреля 2006 г. В налоговый орган __ИМНС по г. Москва____________

Коды

Дата составления

(высылки)

Дата получения

(ставится налоговым органом)

КПП

Идентификационный номер

Налогоплательщика

ИНН

Полное наименование налогоплательщика ___________ ООО "РосТехноИнвест" ______________

___________________________________________________________________________________

Ответственное лицо (исполнитель) ____Перегудина И. Т., ____тел. (495)375-44-01 (Фамилия, И., О.)

Расчет 1

Налогов с учетом использования льгот и суммы средств, высвобождающихся в результате льготного налогообложения у резидентов технико-внедренческой особой экономической зоны за _________ I квартал _______ 2006 г.

(налоговый отчетный) период)

(тыс. руб.)

Пример

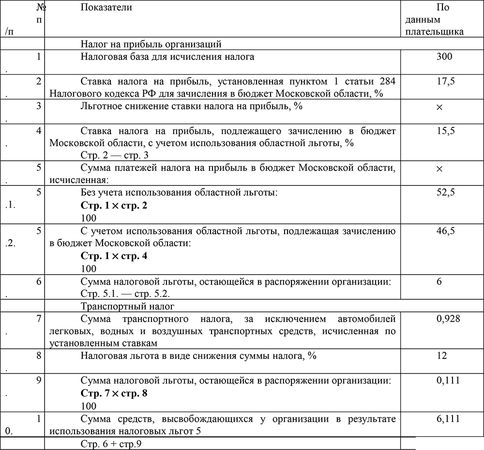

На балансе ООО "РосТехноИнвест" числится грузовой автомобиль с мощностью двигателя 116 л. с. Автомобиль служит для перевозки материалов по основному виду деятельности. (Цифры условные). Налоговая ставка исчисляется в рублях.

Для грузовых автомобилей с мощностью двигателя выше 100 л. с. используется ставка в размере 8 руб. с 1 л. с.

1. Данный расчет составляется с 1 января 2006 г. резидентами технико-внедренческой особой экономической зоны, претендующими на налоговые льготы, установленные статьей 26.1 Закона Московской области № 151/2004-ОЗ "О льготном налогообложении в Московской области" (далее – Закон).

2. В расчете по всем приводимым показателям отражаются фактические данные за соответствующий налоговый (отчетный) период.

В случае признания коммерческой организации резидентом технико-внедренческой экономической зоны в течение налогового периода, налоговые льготы, установленные статьей 26.1 Закона, и соответственно, показатели налоговой базы для исчисления налога на прибыль организаций и суммы транспортного налога, подлежат применению и определяются с 1-го числа квартала, следующего за датой признания коммерческой организации резидентом технико-внедренческой экономической зоны, и до окончания налогового периода.

3. Показатель налоговой базы для исчисления налога, приводимый по строке 1, должен соответствовать его значению, отраженному по строке 130 "Налоговая база для исчисления налога в бюджет субъекта Российской Федерации (с учетом положений четвертого абзаца пункта 1 статьи 284 НК РФ)" листа 02 Налоговой декларации по налогу на прибыль организаций, утвержденной приказом Министерства финансов Российской Федерации от 07.02.2006 г. № 24н (зарегистрирован в Министерстве юстиции Российской Федерации 20.02.2006 г. № 7528).

4. По строке 2 приводится ставка налога на прибыль, установленная п. 1 ст. 284 гл. 25 части второй Налогового кодекса РФ для зачисления в бюджет субъекта Российской Федерации.

По строке 3 приводится размер льготного снижения ставки налога на прибыль организации, установленный ст. 26.1 Закона.

Показатель ставки налога на прибыль, приводимый по строке 4, должен соответствовать его значению, отраженному по строке 170 "Ставка налога на прибыль в бюджет Российской Федерации (с учетом положений четвертого абзаца п. 1 статьи 284 НК РФ)" листа 02 Налоговой декларации по налогу на прибыль организаций, утвержденной приказом Министерства финансов Российской Федерации от 07.02.2006 г. № 24н (зарегистрирован в Министерстве юстиции Российской Федерации 20.02.2006 г. № 7528).

5. Налоговые льготы, установленные ст. 26.1 Закона, используются при условии направления высвобождаемых средств на развитие организаций в соответствии с п. 10 ст. 4 Закона.

При невыполнении указанного условия организация не относится к данной льготной категории налогоплательщиков.

Приказом Министерства финансов МО № 57 и УФНС РФ по Московской области № 131 от 06.09.2005 г. разработан порядок предоставления отчетности по использованию налоговых льгот.

Порядок разработан для реализации ст. 4 Закона Московской области № 151/2004-03 "О льготном налогообложении в Московской области".

Данный порядок предназначен для регламентации предоставления отчетности по использованию налоговых льгот.

В состав отчетности по использованию налоговых льгот включаются расчеты сумм налоговых льгот, отчеты об использовании средств, высвобожденных в результате использования налоговых льгот, а также перечни, сведения и другие формы отчетности, установленные Министерством финансов Московской области и Управлением Федеральной налоговой службы по Московской области. Отчет об использовании средств, высвобожденных в результате использования налоговых льгот, должен быть представлен каждой организацией, использующей эти льготы.

Формы отчетности организаций-льготников отдаются в уполномоченный орган местного самоуправления и в налоговую инспекцию.

Формы отчетности представляются ежеквартально (ежемесячно) в уполномоченный орган местного самоуправления муниципального образования для визирования за два дня до срока, установленного для представления в налоговые органы отчетов по налогам, по которым используются налоговые льготы.

Первые экземпляры форм отчетности, завизированные уполномоченным должностным лицом органа местного самоуправления муниципального образования, представляются в налоговый орган одновременно с отчетами по соответствующим налогам, вторые экземпляры остаются в органе местного самоуправления муниципального образования.

При невыполнении условий использования налоговых льгот, несоблюдении установленного порядка, а также сроков представления Форм отчетности за налоговый период платежи налогов взыскиваются в бюджет Московской области без учета льгот. При этом за несвоевременную уплату налоговых платежей плательщик несет ответственность в порядке, предусмотренном законодательством о налогах и сборах.

Если для организаций, относящихся к соответствующей льготной категории, в качестве условия использования льгот установлено целевое использование высвобожденных средств, то в случае нецелевого использования указанных средств платежи налогов взыскиваются в общеустановленном порядке. При этом плательщик несет ответственность.

Помимо упрощенных процедур регистрации организации в качестве резидента, значительных налоговых послаблений, на территории особых экономических зон действует специальный таможенный режим.

Резиденты особых зон помещают товары под свободный таможенный режим. Такими привилегиями могут воспользоваться юридические и физические лица для ведения или промышленно-производственной и технико-внедренческой деятельности.

Согласно п. 1 ст. 37 Федерального закона № 116-ФЗ под свободной таможенной зоной понимается таможенный режим, при котором иностранные товары размещаются и используются в пределах территории особой экономической зоны без уплаты таможенных пошлин и налога на добавленную стоимость, а также без применения к указанным товарам запретов и ограничений экономического характера, установленных в соответствии с законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности, а российские товары размещаются и используются на условиях, применяемых к вывозу в соответствии с таможенным режимом экспорта с уплатой акциза и без уплаты вывозных таможенных пошлин.

Под таможенный режим свободной таможенной зоны помещаются:

1) товары, ввозимые на таможенную территорию Российской Федерации с территорий иностранных государств;

2) товары, ввозимые на территорию особой экономической зоны с остальной части таможенной территории Российской Федерации;

3) товары, находящиеся на территории особой экономической зоны и приобретаемые у лиц, не являющихся резидентами особой экономической зоны.

Товары могут находиться на территории особой зоны под свободным таможенным режимом в течение всего срока существования особой экономической зоны, т. е. до 20-ти лет.

Если существование особой экономической зоны прекращается, товары перемещаются в другую зону под свободный таможенный режим или под другие режимы.

Когда резидент не успевает переместить товары в другую экономическую зону, таможня в праве распорядиться данными товарами в порядке, предусмотренном гл. 41 Таможенного кодекса.

Оборудование и объекты недвижимости, ввезенные в особую зону под свободный таможенный режим и принадлежавшие бывшему резиденту особой зоны, остаются в собственности лица, уже потерявшего статус резидента.

Объекты приобретают статус находящихся в свободном обращении, при этом таможенные платежи и другие налоги не уплачиваются.

Товары могут отчуждаться другому резиденту либо помещаются под другой таможенный режим в течение трех месяцев с момента внесения записи об утрате права быть резидентом. Это может произойти в случае досрочного прекращения деятельности, расторжения соглашения.

Если индивидуальные предприниматели и организации, потерявшие статус резидента особой экономической зоны, вводят товары на такую территорию, то они не имеют права воспользоваться режимом свободной таможенной зоны.

Ввоз и вывоз на территорию особых зон и с этой территории происходит с разрешения таможенных органов. Они в свою очередь осуществляют таможенный контроль. Согласно таможенному законодательству в компетенцию таможенных органов входит идентификация ввозимых товаров, а также нормативно-правовое регулирование таможенного дела. При ввозе и вывозе товаров таможня имеет право требовать документы, подтверждающие статус ввозимых, используемых товаров на территории особой экономической зоны (технико-внедренческого и промышленно-производственного типа).

Иностранные товары, ввозимые в особую экономическую зону, не могут помещаться под свободный таможенный режим и поэтому подлежат помещению под другие таможенные режимы до их ввода на "особую" территорию.

За 15 дней до начала календарного года резиденты представляют в таможню письменное заявление о товарах, предполагаемых к ввозу на территорию особой экономической зоны и о совершаемых с ними операций. Если это первая партия товаров, то сведения подаются за 15 дней до подачи декларации в таможенный орган. За такой же срок до подачи декларации резидент может изменить сведения о номенклатуре и количестве ввозимых товаров. Информацию можно менять не чаще 1 раза в квартал. Однако подаваемые сведения подлежат согласованию с органами управления особыми экономическими зонами.