2) расходы на любые виды вознаграждений, предоставляемых руководству или работникам помимо вознаграждений, выплачиваемых на основании трудовых договоров;

3) премии, выплачиваемые работникам за счет средств специального назначения (в частности, средств, определенных собственниками организаций для выплаты премий) или целевых поступлений;

4) суммы материальной помощи работникам (в т. ч. для первоначального взноса на приобретение и (или) строительство жилья, на полное или частичное погашение кредита, предоставленного на приобретение и (или) строительство жилья, беспроцентных или льготных ссуд на улучшение жилищных условий, обзаведение домашним хозяйством и иные социальные потребности);

5) расходы на оплату дополнительно предоставляемых по коллективному договору (сверх предусмотренных действующим законодательством) отпусков работникам, в том числе женщинам, воспитывающим детей;

6) выплаты в виде надбавок к пенсиям, единовременных пособий уходящим на пенсию ветеранам труда, доходов (дивидендов, процентов) по акциям или вкладам трудового коллектива организации, компенсационных начислений в связи с повышением цен, производимых сверх размеров индексации доходов по решениям Правительства РФ, компенсаций удорожания стоимости питания в столовых, буфетах или профилакториях либо его предоставления по льготным ценам или бесплатно (за исключением специального питания для отдельных категорий работников в случаях, предусмотренных действующим законодательством, и за исключением случаев, когда бесплатное или льготное питание предусмотрено трудовыми договорами и коллективными договорами;

7) расходы на оплату проезда к месту работы и обратно транспортом общего пользования, специальными маршрутами, ведомственным транспортом, за исключением сумм, подлежащих включению в состав расходов на производство и реализацию товаров (работ, услуг) в силу технологических особенностей производства, и за исключением случаев, когда расходы на оплату проезда к месту работы и обратно предусмотрены трудовыми договорами (контрактами) и (или) коллективными договорами;

8) ценовые разницы при реализации по льготным ценам товаров (работ, услуг) работникам;

9) ценовые разницы при реализации по льготным ценам продукции подсобных хозяйств для организации общественного питания;

10) расходы на оплату путевок на лечение или отдых, экскурсий или путешествий, занятий в спортивных секциях, кружках или клубах, посещений культурно-зрелищных или физкультурных мероприятий.

Вознаграждения по гражданско-правовым договорам, предметом которых является выполнение работ и оказание услуг, не уменьшают налог на прибыль. Значит, такие вознаграждения не будут облагаться ЕСН.

Как уже отмечалось, тенденция ухода от уплаты ЕСН является распространенной. Однако невключение расходов на оплату труда в затраты по налогу на прибыль экономически не выгодное.

Проиллюстрируем это на примере.

Пример

Организация начислила работнику заработную плату в размере 10 000 руб.

Налоговая база по налогу на прибыль без учета суммы на оплату труда составила 100 000 руб.

В случае невключения выплаты в расходы ЕСН не начисляется и не уплачивается. Сумма налога на прибыль составит:

100 000 руб. × 24 % = 24 000 руб.

В случае включения выплат в расходы ЕСН начисляется и его размер составит:

10 000 руб. × 26 % = 2600 руб.

Налоговая база по налогу на прибыль определяется:

100 000 – 10 000 -2600 = 87 400 руб.

Налог на прибыль составит:

87 400 × 24 % = 20 976 руб.

Сумма налога на прибыль, уплачиваемая в бюджет, будет равна 23 576 руб.

Как видно из примера, учитывать в расходах по уменьшению прибыли выплаты и вознаграждения выгоднее.

Кроме того, организация может прописать в трудовом договоре условия премирования. Премии также можно отнести к расходам (смотри письмо Минфина России от 25.10.2005 г. № 03-03-04/1/294). Надбавки, бесплатное питание, повышенные выходные пособия также уменьшают налоговую базу по налогу на прибыль.

Пример

Получен кредит на выплату зарплаты за февраль на сумму 400 000 руб. За февраль выдали сотрудникам зарплату в размере 50 000 руб.

Бухгалтерские проводки выглядят следующим образом.

Налоговая база по ЕСН составит 450 000 руб. (пенсионные взносы не учитываем)

Дебет счета 20 "Основное производство",

Кредит счета 70 "расчеты с персоналом по оплате труда" – 50 000 руб. – начислена заработная плата

Дебет счета 20 "Основное производство",

Кредит счета 68 субсчета 11 "ЕСН, зачисляемый в Федеральный бюджет" – 450 000 × 20 % = 90 000 руб. – начислен ЕСН в Федеральный бюджет

Дебет счета 20 "Основное производство",

Кредит счета 68.11 "ЕСН в ФСС РФ" – 450 000 × 3,2 % = 14 400 руб. – начислен ЕСН в ФСС РФ

Дебет счета 20 "Основное производство",

Кредит счета 69.11–21 "ЕСН в ФФОМС РФ" – 450 000 × 0,8 % = 3600 руб. – начислен ЕСН в ТФОМС РФ

Дебет счета 69 "Расчеты по социальному страхованию и обеспечению",

Кредит счета 51 "Расчетные счета" – 90 000 + 14 400 + 3600 + 9000 = 117 000 – перечислен ЕСН во внебюджетные фонды.

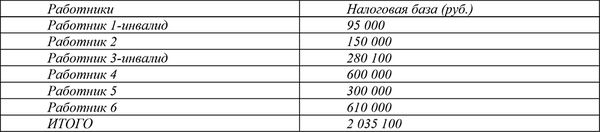

Пример Организация начислила работникам суммы, включаемые в налоговую базу по ЕСН (за налоговый период):

От уплаты ЕСН освобождаются вознаграждения, не превышающие сумму в 100 000 руб.

Для заполнения декларации по ЕСН бухгалтер должен сделать расчеты.

Выплаты, освобождаемые от налога для работников-инвалидов, для общественных организаций (ст. 239 НК РФ) отражаются в декларации как "сумма налоговых льгот, всего".

Если в организации имеются сотрудники-инвалиды I, II, III групп заполняется таблица "Выплаты в пользу работников, являющихся инвалидами I, II, III групп".

2.4. Налог на прибыль

Доходы организации представляют собой увеличение экономических выгод в результате поступления имущественных объектов, погашения обязательств, приводящее к увеличению капитала этой организации.

Не признаются доходами следующие поступления, определенные ст. 251 Налогового кодекса РФ:

1) в виде имущества, имущественных прав, работ или услуг, которые получены от других лиц в порядке предварительной оплаты товаров (работ, услуг) налогоплательщиками;

2) в виде имущества, имущественных прав, которые получены в форме налога или задатка в качестве обеспечения обязательств;

3) в виде имущества, имущественных прав или неимущественных прав, имеющих денежную оценку, которые получены в виде взносов (вкладов) в уставный (складочный) капитал (фонд) организации (включая доход в виде превышения цены размещения акций (долей) над их номинальной стоимостью (первоначальным размером));

4) в виде имущества, имущественных прав, которые получены в пределах вклада (взноса) участником хозяйственного общества или товарищества (его правопреемником или наследником) при выходе (выбытии) из хозяйственного общества или товарищества либо при распределении имущества ликвидируемого хозяйственного общества или товарищества между его участниками;

5) в виде имущества, имеющие денежную оценку в случае выделения его доли из имущества простого товарищества;

6) имущество, полученное по безвозмездной помощи;

7) в виде основных средств и нематериальных активов, безвозмездно полученных в соответствии с международными договорами Российской Федерации, а также в соответствии с законодательством Российской Федерации атомными станциями для повышения их безопасности, используемых для производственных целей;

8) в виде имущества, полученного бюджетными учреждениями по решению органов исполнительной власти;

9) в виде имущества, поступившего комиссионеру, агенту по договору комиссии, в счет возмещения затрат, произведенных комиссионером, если затраты не подлежат включению в состав расходов;

10) в виде средств, полученных по договорам кредита или займа;

11) в виде имущества, полученного российской организацией безвозмездно:

а) от организации, если уставный (складочный) капитал (фонд) получающей стороны более чем на 50 % состоит из вклада (доли) передающей организации;

б) от организации, если уставный (складочный) капитал (фонд) передающей стороны более чем на 50 % состоит из вклада (доли) получающей организации;

в) от физического лица, если уставный (складочный) капитал (фонд) получающей стороны более чем на 50 % состоит из вклада (доли) этого физического лица.

12) в виде сумм гарантийных взносов в специальные фонды;

13) в виде имущества, полученного в рамках целевого финансирования.

Налогоплательщик может получить имущественные объекты по целевому финансированию из источников:

1) в виде средств бюджетов всех уровней, государственных внебюджетных фондов, выделяемых бюджетным учреждениям по смете доходов и расходов бюджетного учреждения;

2) в виде полученных грантов. Грантами признаются денежные средства или иное имущество в случае, если их передача (получение) удовлетворяет следующим условиям:

а) гранты предоставляются на безвозмездной и безвозвратной основах российскими физическими лицами, некоммерческими организациями, а также иностранными и международными организациями и объединениями по перечню таких организаций, утвержденному Правительством Российской Федерации, на осуществление конкретных программ в области образования, искусства, культуры, охраны здоровья населения (направления – СПИД, наркомания, детская онкология, включая онкогематологию, детскую эндокринологию, гепатит и туберкулез), охраны окружающей среды, защиты прав и свобод человека и гражданина, предусмотренных Российской Федерацией, социального обслуживания малоимущих и социально незащищенных категорий граждан, а также на проведение конкретных научных исследований;

б) гранты, предоставляемые на условиях, определяемых грантодателем, с обязательным предоставлением грантодателю отчета о целевом использовании гранта;

3) в виде инвестиций, полученных при проведении инвестиционных конкурсов (торгов) в порядке, установленном законодательством Российской Федерации;

4) в виде инвестиций, полученных от иностранных инвесторов на финансирование капитальных вложений производственного назначения, при условии использования их в течение одного календарного года с момента получения;

5) в виде аккумулированных на счетах организации-застройщика средств дольщиков и (или) инвесторов;

6) в виде средств, полученных обществом взаимного страхования от организации – членов общества взаимного страхования;

7) в виде средств, полученных из Российского фонда фундаментальных исследований, Российского фонда технологического развития, Российского гуманитарного научного фонда, Фонда содействия развитию малых форм предприятий в научно-технической сфере, Федерального фонда производственных инноваций;

8) в виде средств, поступивших на формирование Российского фонда технологического развития, а также иных отраслевых и межотраслевых фондов финансирования научно-исследовательских и опытно-конструкторских работ, зарегистрированных в порядке, предусмотренном Федеральным законом "О науке и государственной научно-технической политике";

9) в виде средств, полученных предприятиям и организациями, в состав которых входят особо радиационно-опасные и ядерно-опасные производства и объекты, из резервов, предназначенных для обеспечения безопасности указанных производств и объектов на всех стадиях жизненного цикла и их развития в соответствии с законодательством Российской Федерации об использовании атомной энергии. Указанные средства подлежат включению в состав внереализационных доходов в случае, если получатель фактически использовал такие средства не по целевому назначению либо не использовал по целевому назначению в течение одного года после окончания налогового периода, в который они поступили;

10) в виде средств сборов за аэронавигационное обслуживание полетов воздушных судов в воздушном пространстве Российской Федерации, полученных специально уполномоченным органом в области гражданской авиации;

11) в виде средств, получаемых медицинскими организациями, осуществляющими медицинскую деятельность в системе обязательного медицинского страхования, за оказание медицинских услуг застрахованным лицам от страховых организаций, осуществляющих обязательное медицинское страхование этих лиц;

12) в виде страховых взносов банков в фонд страхования вкладов в соответствии с федеральным законом о страховании вкладов физических лиц в банках Российской Федерации.

Поступившие таким образом целевые средства должны быть отдельно от других имущественных средств налогоплательщика.

Организация ведет раздельный учет доходов и расходов целевого финансирования.

В противном случае такие доходы подлежат налогообложению с даты их поступления;

13) в виде стоимости дополнительно полученных организацией-акционером акций, распределенных между акционерами по решению общего собрания пропорционально количеству принадлежащих им акций;

14) положительная разница в результате переоценки драгоценных камней при изменении прейскурантов расчетных цен на драгоценные камни;

15) стоимость материалов, полученных при демонтаже, ликвидации выводимых из эксплуатации объектов химического оружия;

16) в виде стоимости полученных сельскохозяйственными товаропроизводителями мелиоративных и иных объектов сельскохозяйственного назначения (включая внутрихозяйственные водопроводные, газовые и электрические сети), постоянных за счет средств бюджетов всех уровней;

17) в виде имущества, имущественных прав, которые получены организациями государственного запаса специального (радиоактивного) сырья;

18) в виде сумм уменьшенной или списанной кредиторской задолженности налогоплательщика по уплате налогов и сборов, пеней и штрафов перед бюджетами разных уровней;

19) безвозмездное имущество для государственных муниципальных образовательных учреждений;

20) полученное имущество в виде основных средств для организаций, входящих в структуру Российской оборонной спортивно-технической организации (РОСТО);

21) в виде положительной разницы, полученной при переоценке ценных бумаг по рыночной стоимости;

22) в виде сумм восстановленных резервов под обесценение ценных бумаг;

23) имущество, полученное унитарными предприятиями;

24) имущество, полученное религиозной организацией;

25) в виде сумм, полученных операторами универсального обслуживания, из резерва универсального обслуживания в соответствии с законодательством Российской Федерации в области связи;

26) в виде имущества, включая денежные средства, имущественных прав, которые получены ипотечным агентом в связи с его уставной деятельностью;

27) в виде имущества (работ, услуг), полученного медицинскими организациями, осуществляющими медицинскую деятельность в системе обязательного медицинского страхования, от страховых организаций, осуществляющих обязательное медицинское страхование, за счет резерва финансирования предупредительных мероприятий, используемого в установленном порядке;

28) в виде сумм дохода от инвестирования средств пенсионных накоплений, предназначенных для финансирования накопительной части трудовой пенсии, полученных организациями, выступающими в качестве страховщиков по обязательному пенсионному страхованию;

29) в виде капитальных вложений в форме неотделимых улучшений арендованного имущества, произведенных арендатором.

Для определения налоговой базы по налогу на прибыль используются доходы от реализации продукции и имущественных прав и внереализационные доходы.

Доходы от реализации – это выручка от реализации товаров, работ, услуг собственного производства, а также ранее приобретенных, от имущественных прав.

Согласно пункту 2 ст. 249 Налогового кодекса РФ, выручкой признаются все поступления от реализации продукции и имущественных прав. Причем расчеты производятся в денежной и натуральной формах.

Доходы определяются исходя из первичных документов. При предъявлении этих документов суммы налогов, указанные в документах, не считаются доходами.

Если деятельность организации связана с иностранным партнерством, а доходы от нее поступают в валюте, а не в рублях, то все равно такая выручка учитывается в совокупности с рублевыми доходами.

Внереализационные доходы участвуют в формировании налоговой базы по налогу на прибыль. К ним относятся все остальные доходы, не указанные в ст. 249, т. е. не являющиеся доходами от реализации. Внереализационными доходами признаются, согласно ст. 250 Налогового кодекса РФ:

1) от долевого участия в других организациях;

2) в виде положительной (отрицательной) курсовой разницы, образующейся из-за отклонения курса продажи (покупки) иностранной валюты от официального курса, установленного Центральным банком Российской Федерации на дату перехода права собственности на иностранную валюту;

3) в виде признания должником штрафов, пеней за нарушение договорных обязательств;

4) от сдачи имущества в аренду, если не является основным доходам;

5) от предоставления в пользование прав на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации, если такие доходы поступают от основного вида деятельности;

6) в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам;

7) в виде сумм восстановленных резервов, расходы на формирование которых были приняты в составе расходов в порядке и на условиях, которые установлены статьями 266, 267, 292, 294, 294.1, 300, 324 и 324.1 Налогового кодекса РФ;

8) в виде безвозмездного имущества, оценка которого осуществляется исходя из рыночных цен;

9) в виде дохода при его участии в простом товариществе;

10) в виде дохода прошлых лет, выявленного в отчетном (налоговом) периоде;

11) в виде положительной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей (за исключением ценных бумаг, номинированных в иностранной валюте);

12) в виде основных средств и нематериальных активов, безвозмездно полученных в соответствии с международными договорами Российской Федерации или с законодательством Российской Федерации атомными станциями для повышения их безопасности, используемых не для производственных целей;

13) в виде стоимости полученных материалов или иного имущества при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств;