Налоговые ставки, налоговая база, налоговый период

Налоговые ставки

В 1992–1997 годах в Российской Федерации в основном использовалась адвалорная (процентная) форма ставок акцизов. С 1997 года начался процесс перехода от адвалорных к твердым (или специфическим) ставкам, которые устанавливаются как абсолютная сумма в рублях на натуральную единицу.

При применении специфических ставок (в отличие от адвалорных) не наблюдается автоматического увеличения сумм налоговых поступлений при росте цен на продукцию. Поэтому твердые ставки акцизного налога ежегодно корректируются в сторону увеличения. По абсолютному большинству подакцизных товаров установлены твердые (специфические) ставки. Исключением являются сигареты, по которым установлена комбинированная (смешанная) ставка, сочетающая в себе специфическую и адвалорную формы. По каждому виду подакцизного товара установлена своя налоговая ставка. Например, по пиву устанавливаются ставки в зависимости от крепости (объемные доли этилового спирта), по легковым автомобилям ставки зависят от мощности.

С 2008 года начинают действовать новые ставки акцизов. Пункт 1 статьи 193 (в редакции Федерального закона от 16 мая 2007 года № 5-ФЗ) предполагает поэтапное повышение налоговых ставок в 2008, 2009 и 2010 годах практически по всем видам подакцизных товаров.

Налоговая база

Согласно статье 187 НК РФ налоговая база определяется отдельно по каждому виду подакцизного товара. В зависимости от установленных в отношении каждого вида товаров налоговых ставок налоговая база может определяться как объем в натуральном выражении либо как стоимость товаров. При определении налога по сигаретам, для которых установлена комбинированная ставка налога, сумма налога будет складываться из двух составляющих, при этом налоговая база будет исчисляться и как объем партии сигарет в натуральном выражении, и как ее стоимость.

Следует иметь в виду, что в целях устранения возможностей уклонения налогоплательщиков от уплаты акциза законодательством в некоторых случаях предусмотрено увеличение налоговой базы. Так, налоговая база увеличивается на суммы, полученные за реализованные подакцизные товары, по которым установлены адвалорные налоговые ставки, в виде финансовой помощи, авансовых и других платежей, которые получены в счет оплаты предстоящих поставок товаров, на пополнение фондов специального назначения, в счет увеличения доходов, в виде процента по векселям или процента по товарному кредиту (статья 189 НК РФ).

Налоговый период

В соответствии со статьей 192 НК РФ налоговый период по акцизам – это календарный месяц. Сумма акциза определяется налогоплательщиком самостоятельно по итогам каждого налогового периода по облагаемым операциям по реализации подакцизных товаров, дата реализации (передачи) которых относится к соответствующему налоговому периоду.

Датой реализации (передачи) подакцизных товаров признается день отгрузки (передачи) этих товаров, в том числе структурному подразделению организации, осуществляющему розничную торговлю ими (статья 195 НК РФ).

Определение суммы акциза

Сумма акциза считается по каждой группе подакцизных товаров как произведение налоговой базы и соответствующей налоговой ставки:

♦ сумма акциза по товарам, которые облагаются по твердым ставкам, определяется как произведение налоговой ставки и налоговой базы;

♦ сумма акциза по товарам, по которым установлены адвалорные ставки, определяется как соответствующая налоговой ставке процентная доля налоговой базы;

♦ сумма акциза по товарам, облагаемым по комбинированным ставкам, рассчитывается как сумма налогов, исчисленных по твердым и адвалорным ставкам.

Общая исчисленная сумма акциза получается в результате сложения сумм акциза по подакцизным товарам (в том числе ввозимым на территорию Российской Федерации), в отношении которых применяются твердые, адвалорные и комбинированные ставки, для каждого вида товара, облагаемого акцизом по разным налоговым ставкам.

Величина акциза определяется налогоплательщиком самостоятельно. Сумму акциза в регистрах бухгалтерского и налогового учета нужно выделить отдельной строкой на основании первичных документов: накладных, приходно-кассовых ордеров, актов выполненных работ, счетов и счетов-фактур. Иначе исчисление акциза расчетным путем по этим документам не производится.

Налогоплательщику следует вести раздельный учет по всем видам подакцизных товаров, для которых установлены различные налоговые ставки. Если такой учет отсутствует, сумма акциза определяется исходя из максимальной (из применяемых налогоплательщиком) налоговой ставки от единой налоговой базы, определенной по всем операциям, которые облагаются акцизом.

Сумма акциза, подлежащая уплате в бюджет, определяется по итогам каждого налогового периода как общая исчисленная сумма налога, уменьшенная на величину налоговых вычетов.

Если величина налоговых вычетов в каком-либо налоговом периоде превышает общую исчисленную сумму акциза, то налогоплательщик в этом налоговом периоде акциз в бюджет не уплачивает, а разница подлежит возмещению, зачету или возврату налогоплательщику в порядке, предусмотренном НК РФ.

При определении суммы акциза, подлежащей уплате в бюджет, из суммы акциза по реализованным товарам исключаются:

♦ суммы акциза, уплаченные налогоплательщиком при приобретении или ввозе в Российскую Федерацию подакцизных товаров, в дальнейшем использованных как сырье для производства подакцизных товаров;

♦ суммы акциза в случае возврата или отказа покупателя от подакцизных товаров;

♦ суммы акциза, рассчитанные с сумм авансовых или иных платежей в счет оплаты предстоящих поставок и др.

Если сумма акциза, уплаченная поставщиком, больше суммы акциза, начисленного по реализованным товарам, она подлежит зачету в счет платежей последующих налоговых периодов, а если она не была зачтена, то подлежит возврату налогоплательщику.

Сумма исчисленного акциза у налогоплательщика относится на расходы, принимаемые к вычету при исчислении налога на прибыль организаций.

Предъявление налогоплательщиком исчисленной суммы акциза к оплате покупателю

Согласно статье 198 НК РФ исчисленную сумму акциза налогоплательщик должен предъявить к оплате покупателю подакцизных товаров или собственнику давальческого сырья.

В расчетных, первичных документах и счетах-фактурах исчисленная налогоплательщиком сумма акциза выделяется отдельной строкой (помимо случаев реализации подакцизных товаров за пределы территории Российской Федерации). В случае если операции реализации подакцизных товаров освобождены от налогообложения, то указанные документы выписываются без выделения соответствующих сумм акциза и на них делается запись (либо ставится штамп) "без акциза".

В соответствии с пунктом 1 статьи 199 НК РФ предъявленные покупателю суммы акциза налогоплательщик относит:

♦ либо на расходы, принимаемые к вычету при исчислении налога на прибыль организаций (при реализации подакцизных товаров);

♦ либо на счет соответствующих источников, за счет которых относятся расходы по указанным подакцизным товарам (при безвозмездной передаче производственных подакцизных товаров для производства неподакцизных товаров).

Покупатель подакцизных товаров может использовать два варианта отнесения предъявленных ему налогоплательщиком-продавцом сумм акциза:

♦ уплаченные продавцу суммы акциза включаются им в стоимость приобретенных товаров (пункт 2 статьи 199 НК РФ);

♦ уплаченные продавцу суммы акциза принимаются к вычету или возврату при исчислении суммы акцизного налога, подлежащей уплате в бюджет (пункт 3 статьи 199, статья 200 НК РФ).

Учет предъявленных продавцом сумм акциза (собственника давальческого сырья) осуществляется у покупателя, когда:

♦ акциз фактически уплачен покупателем при приобретении подакцизных товаров;

♦ акциз фактически уплачен при ввозе подакцизных товаров на таможенную территорию Российской Федерации;

♦ акциз предъявлен налогоплательщиком собственнику давальческого сырья.

Исключением являются приобретенные, ввезенные на территорию Российской Федерации (или переданные собственнику давальческого сырья) подакцизные товары, используемые как сырье для производства других подакцизных товаров. По таким товарам уплаченные суммы акциза подлежат вычету или возврату.

Налоговые вычеты по акцизам

Виды налоговых вычетов

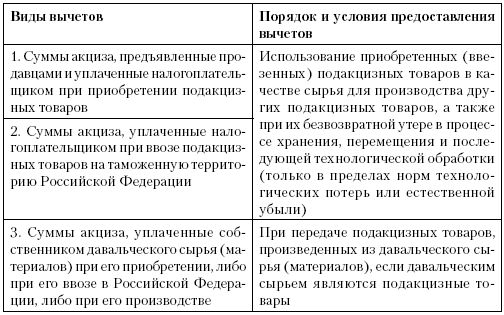

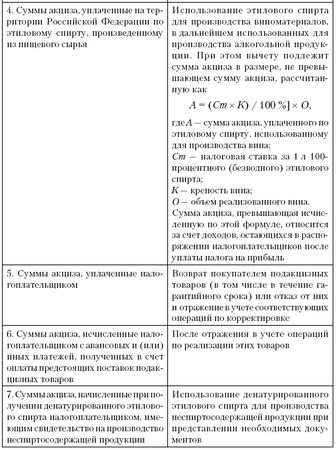

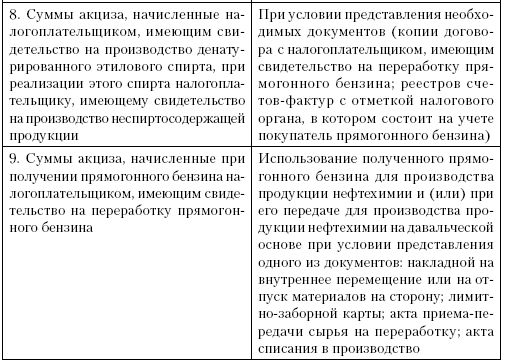

Виды налоговых вычетов представлены в табл. 3.4 .

Таблица 3.4

Виды налоговых вычетов по акцизам

Условия предоставления налоговых вычетов

Налоговые вычеты (пункты 1–4 табл. 3.4) производятся при обязательном выполнении следующих условий:

♦ при наличии расчетных документов и счетов-фактур, выставленных продавцами при приобретении налогоплательщиком подакцизных товаров (либо предъявленных налогоплательщиком собственнику давальческого сырья при его производстве, либо на основании таможенных деклараций или иных документов, подтверждающих ввоз подакцизных товаров на таможенную территорию Российской Федерации и уплату соответствующей суммы акциза);

♦ при фактической уплате акциза в случае приобретения подакцизных товаров (или при их производстве из давальческого сырья, либо при ввозе подакцизных товаров на территорию Российской Федерации);

♦ при использовании соответствующих подакцизных товаров в качестве основного сырья в части стоимости, фактически включенной в расходы на производство других реализованных (переданных) подакцизных товаров.

Для получения налоговых вычетов, указанных в пунктах 7, 8 табл. 3.4, налогоплательщик обязан представить документы, подтверждающие факт производства неспиртосодержащей продукции из денатурированного этилового спирта:

♦ свидетельство на производство неспиртосодержащей продукции (денатурированного этилового спирта);

♦ копию договора с производителем денатурированного этилового спирта (с налогоплательщиком, имеющим свидетельство на производство неспиртосодержащей продукции);

♦ реестры счетов-фактур, выставленных производителями денатурированного этилового спирта;

♦ накладную на внутреннее перемещение (отпуск денатурированного этилового спирта);

♦ акты приема-передачи между структурными подразделениями налогоплательщика (денатурированного этилового спирта);

♦ акт списания в производство и другие документы.

Свидетельства о регистрации организации, совершающей операции с денатурированным этиловым спиртом или прямогонным бензином, согласно статьям 179.2 и 179.3 НК РФ выдаются налоговыми органами на срок до одного года организациям, осуществляющим следующие виды деятельности:

♦ производство денатурированного этилового спирта (свидетельство на производство денатурированного этилового спирта);

♦ производство неспиртосодержащей продукции, в качестве сырья для производства которой используется денатурированный спирт (свидетельство на производство неспиртосодержащей продукции);

♦ производство спиртосодержащей продукции в металлической аэрозольной упаковке, в качестве сырья для производства которой используется денатурированный этиловый спирт (свидетельство на производство спиртосодержащей продукции в металлической аэрозольной упаковке);

♦ производство прямогонного бензина, в том числе из давальческого сырья (свидетельство на производство прямогонного бензина);

♦ производство продукции нефтехимии, при котором в качестве сырья используется прямогонный бензин (свидетельство на переработку прямогонного бензина).

Свидетельства выдаются организациям, имеющим необходимые мощности в собственности, на праве хозяйственного ведения или оперативного управления; организациям, владеющим более 50 % уставного капитала в обществах с ограниченной ответственностью или голосующих акций в акционерных обществах, имеющих необходимые мощности.

Свидетельства выдаются организациям, имеющим необходимые мощности по производству, хранению и отпуску денатурированного этилового спирта, неспиртосодержащей продукции, спиртосодержащей парфюмерно-косметической продукции и продукции бытовой химии в металлической аэрозольной упаковке, а также по производству прямогонного бензина или продукции нефтехимии.

Действия в отношении суммы акцизов, подлежащей возврату

Действия в отношении суммы акциза, подлежащей возврату, регулируются статьей 203 НК РФ. Если по итогам налогового периода сумма налоговых вычетов превышает общую исчисленную сумму акциза в отчетном налоговом периоде, полученная разница подлежит возмещению (зачету, возврату) налогоплательщику. Указанные суммы в отчетном (налоговом) периоде и в течение трех налоговых периодов, следующих за ним, направляются на исполнение обязанностей по уплате налогов или сборов (включая налоги, уплачиваемые в связи с перемещением подакцизных товаров через таможенную границу Российской Федерации, а также на уплату пеней, погашение недоимок, сумм налоговых санкций, присужденных налогоплательщику, подлежащих зачислению в тот же бюджет).

Налоговые органы осуществляют зачет самостоятельно, а по налогам, уплачиваемым в связи с перемещением подакцизных товаров через таможенную границу Российской Федерации, – по согласованию с таможенными органами. В течение десяти дней они обязаны сообщить о нем налогоплательщику.

По истечении трех налоговых периодов, следующих за отчетным, сумма, которая не была зачтена, должна быть возвращена налогоплательщику по его заявлению. Налоговый орган в течение двух недель после получения заявления обязан принять решение о возврате указанной суммы налогоплательщику из соответствующего бюджета и в тот же срок направить это решение на исполнение в соответствующий орган Федерального казначейства.

Возврат производится органами Федерального казначейства в течение двух недель после получения решения налогового органа. Если такое решение не получено органом Федерального казначейства по истечении семи дней со дня направления налоговым органом, то датой получения решения признается восьмой день со дня его направления налоговым органом. При нарушении указанных сроков на сумму, подлежащую возврату налогоплательщику, начисляются проценты исходя из 1/360 ставки рефинансирования Центрального банка России за каждый день просрочки.

Суммы, предусмотренные при реализации подакцизных товаров, помещаемых под таможенный режим экспорта за пределы территории Российской Федерации, подлежат возмещению с помощью зачета (возврата) на основании соответствующих документов. Возмещение производится не позднее трех месяцев со дня представления документов. В течение указанного срока налоговый орган проверяет обоснованность налоговых вычетов и принимает решение о возмещении путем зачета или возврата соответствующих сумм (полностью или частично) или об отказе в возмещении.

Порядок и сроки уплаты акциза в бюджет

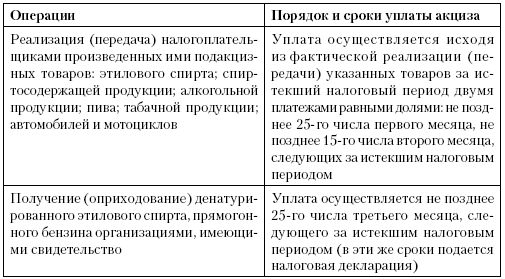

Порядок и сроки уплаты акциза в бюджет определяются статьей 204 НК РФ (табл. 3.5) .

Таблица 3.5

Порядок и сроки уплаты акциза

Сроки и порядок уплаты акциза при ввозе подакцизных товаров на российскую таможенную территорию устанавливаются таможенным законодательством Российской Федерации. Налог по подакцизным товарам уплачивается там, где эти товары производятся, а по алкогольной продукции – еще и по месту ее реализации с акцизных складов.

Налоговая декларация по акцизам

Налогоплательщик должен представить в налоговый орган по месту своей регистрации налоговую декларацию не позднее последнего числа месяца, следующего за отчетным.

С 1 января 2007 года глава 22 НК РФ "Акцизы" действует в новой редакции. Поэтому Минфин обновил формы отчетности по этому налогу (приказ Минфина России от 14 ноября 2006 года № 146н "Об утверждении форм налоговой декларации по акцизам на подакцизные товары, за исключением табачных изделий, налоговой декларации по акцизам на табачные изделия и порядков их заполнения").

Общая декларация

В общей декларации нужно отражать акцизы по всем товарам кроме табачных изделий. Общая декларация включает титульный лист; разделы 1.1 и 1.2, где следует отражать суммы акциза, начисленного к уплате или к уменьшению; раздел 2, предназначенный для расчета налога; семь приложений. Первые три приложения необходимы для расчета налоговой базы. Приложения 4 и 5 нужно заполнять при проведении операций с денатурированным спиртом. Приложения 6 и 7 предназначены для тех, кто производит или перерабатывает прямогонный бензин.

Начинать заполнять общую декларацию по акцизам следует с приложений, которые нужны для расчета налоговой базы. Их следует оформлять по каждому виду подакцизных товаров с учетом бюджетной классификации. Например, в отношении этилового спирта из пищевого и непищевого сырья заполняются отдельные приложения, так как налог по ним нужно зачислять на разные коды бюджетной классификации (КБК).

В приложениях 1 и 2 нужно пересчитывать налоговую базу на безводный спирт по этиловому спирту, спиртосодержащей и алкогольной продукции, ставка по которой установлена на литр безводного спирта. Кроме того, здесь не рассчитывают налоговую базу по легковым автомобилям и мотоциклам. При этом приложение 1 заполняют в отношении продаж на внутреннем рынке, а приложение 2 – при экспортных сделках. В приложении 3 следует определять налоговую базу по всем остальным товарам.