Декларация по акцизам на табачные изделия

Декларация включает в себя:

♦ титульный лист;

♦ раздел 1 "Сумма акциза на табачные изделия, подлежащая уплате в бюджет, по данным налогоплательщика";

♦ раздел 2 "Расчет суммы акциза на табачные изделия", в том числе:

• "Расчет суммы акциза на сигареты без фильтра, папиросы, сигареты с фильтром";

• "Расчет суммы акциза на табачные изделия, за исключением сигарет без фильтра, папирос";

• "Расчет суммы акциза на табачные изделия, подлежащей уплате в бюджет";

♦ раздел 3 "Расчет суммы акциза по табачным изделиям, применение освобождения налогообложения по которым документально не подтверждено";

♦ раздел 4 "Предъявленные к возмещению суммы акциза по табачным изделиям, факт экспорта которых документально подтвержден в налоговом периоде, а также документально подтвержденный факт экспорта табачных изделий, по которым ранее были представлены поручительство банка или банковская гарантия";

♦ расчет налоговой базы по виду табачного изделия, за исключением сигарет с фильтром, сигарет без фильтра, папирос (на внутреннем рынке);

♦ расчет налоговой базы на сигареты без фильтра, папиросы (на внутреннем рынке);

♦ расчет налоговой базы на сигареты с фильтром, сигареты без фильтра, папиросы (на экспорт при отсутствии поручительства банка, банковской гарантии);

♦ приложение 4 к форме налоговой декларации по акцизам на табачные изделия "Реализация в налоговом периоде табачных изделий на экспорт, по которой в отчетном налоговом периоде предоставлено освобождение от уплаты акцизов";

♦ приложение 5 к форме налоговой декларации по акцизам на табачные изделия "Расчет налоговой базы на сигареты с фильтром, сигареты без фильтра, папиросы, по которым документально не подтверждено применение освобождения от налогообложения акцизами экспорта в Республику Беларусь".

Налоговый учет и отчетность по налогу на прибыль организаций

Содержание учетной политики по налогу на прибыль организаций

В соответствии со статьей 313 НК РФ данные налогового учета должны отражать:

♦ порядок формирования сумм доходов и расходов;

♦ порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде;

♦ сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах;

♦ порядок формирования сумм создаваемых резервов;

♦ сумму задолженности по расчетам с бюджетом по налогу.

Согласно положениям главы 25 НК РФ в учетной политике для целей налогообложения налогом на прибыль организаций отражаются :

♦ метод определения доходов и признания расходов по методу начисления или кассовому методу;

♦ метод оценки списываемых сырья и материалов, используемых при производстве (изготовлении) товаров (выполнении работ, оказании услуг), по стоимости единицы запасов или средней стоимости;

♦ метод оценки по стоимости первых по времени приобретений (ФИФО), по стоимости последних по времени приобретений (ЛИФО);

♦ решение руководителя организации-налогоплательщика о начислении амортизации по нормам, установленным статьей 259 НК РФ;

♦ доля расходов на освоение природных ресурсов, относящихся к нескольким участкам недр и учитываемых по каждому участку недр;

♦ порядок признания расходов на приобретение права на земельные участки;

♦ предельный размер отчислений в резерв по гарантийному ремонту и гарантийному обслуживанию;

♦ решение о создании резерва предстоящих расходов, направляемых на цели, обеспечивающие социальную защиту инвалидов;

♦ метод оценки покупных товаров по стоимости первых по времени приобретения (ФИФО); по стоимости последних по времени

приобретения (ЛИФО); по средней стоимости; по стоимости единицы товара;

♦ порядок формирования налоговой базы по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг и необращающимися на этом рынке;

♦ метод списания на расходы выбывших ценных бумаг по стоимости первых по времени приобретений (ФИФО); по стоимости последних по времени приобретений (ЛИФО); по стоимости единицы;

♦ метод последовательности закрытия коротких позиций по ценным бумагам одного выпуска. В первую очередь осуществляется закрытие короткой позиции, которая была открыта первой (ФИФО), либо закрытие короткой позиции, которая была открыта последней (ЛИФО);

♦ критерии отнесения сделок, предусматривающих поставку предмета сделки, к категории операций с финансовыми инструментами срочных сделок;

♦ принципы и методы, в соответствии с которыми распределяется доход от реализации работ (услуг) – по производствам с длительным (более одного налогового периода) технологическим циклом (если условиями заключенных договоров не предусмотрена поэтапная сдача работ);

♦ перечень прямых расходов, связанных с производством товаров (работ, услуг);

♦ порядок распределения прямых расходов (формирование стоимости незавершенного производства);

♦ нормативы отчислений в резерв предстоящих расходов на ремонт основных средств;

♦ способ резервирования, предельная сумма отчислений в ежемесячный процент отчислений в резерв предстоящих расходов на оплату отпусков, резервов на выплату ежегодного вознаграждения за выслугу лет.

Отражению в учетной политике организации для целей налогообложения подлежат выбранные налогоплательщиком нормы и правила налогового учета, которые могут быть применены по выбору налогоплательщика; порядок налогового учета отдельных хозяйственных операций и (или) объектов в случае, если порядок отражения этих операций и (или) объектов в бухгалтерском учете не предусмотрен или не соответствует целям налогообложения.

Последовательность применения налогоплательщиком норм и правил налогового учета является исходным принципом его организации.

Положения, предусматривающие возможность выбора налогоплательщиком норм и правил налогового учета, сгруппированы в следующем порядке:

♦ формирование сумм доходов и расходов;

♦ распределение доходов и расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде;

♦ методы и порядок расчета сумм амортизации;

♦ создание резервов и порядок формирования их сумм;

♦ методы оценки отдельных видов активов и их списания;

♦ уплата налогов в бюджет.

Расчет налоговой базы

Расчет налоговой базы по налогу на прибыль организаций в соответствии со статьей 313 НК РФ является одним из документов, подтверждающих данные налогового учета. Этот расчет составляется исходя из данных налогового учета нарастающим итогом с начала года. Налоговым периодом признается календарный год, отчетными периодами – первый квартал, полугодие и девять месяцев календарного года. Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и т. д.

Налоговой базой признается денежное выражение прибыли, определяемой в соответствии с НК РФ, подлежащей налогообложению. Для российских организаций прибылью признаются полученные доходы, уменьшенные на величину произведенных расходов. Расчет налоговой базы должен содержать:

♦ период, за который определяется налоговая база (с начала налогового периода нарастающим итогом);

♦ сумму доходов от реализации, полученных в отчетном (налоговом) периоде;

♦ сумму расходов, произведенных в отчетном (налоговом) периоде, уменьшающих сумму доходов от реализации;

♦ прибыль (убыток) от реализации;

♦ сумму внереализационных доходов;

♦ сумму внереализационных расходов;

♦ прибыль (убыток) от внереализационных операций;

♦ итого налоговая база за отчетный (налоговый) период.

Для определения суммы прибыли, подлежащей налогообложению, из налоговой базы исключается сумма убытка, подлежащего переносу.

В 2008 году Федеральным законом № 216-ФЗ (подпункт 3.1 пункта 1 статьи 251 НК РФ) в доходы, не учитываемые при определении налоговой базы по налогу на прибыль организаций, включены:

♦ доходы в виде сумм "входного" налога на добавленную стоимость (НДС) при передаче имущества, нематериальных активов и имущественных прав в качестве вклада в уставный капитал хозяйствующих обществ и товариществ или паевых взносов в паевые фонды кооперативов;

♦ доходы в виде сумм кредиторской задолженности не только по уплате налогов, пеней и штрафов перед бюджетами разных уровней, но и по уплате взносов, пеней и штрафов перед бюджетами внебюджетных фондов (положение распространяется на правоотношения, которые возникли с 1 января 2007 года).

В 2008 году Федеральным законом № 216-ФЗ также установлено, что по операциям с закладными налоговая база определяется в соответствии с пунктами 1 и 3 статьи 279 НК РФ (аналогично уступке/переуступке права требования). Норма распространяется на правоотношения, возникшие с 1 января 2007 года.

В соответствии с Федеральным законом № 76-ФЗ при определении налоговой базы по доходам, полученным от долевого участия в других организациях, необходимо учесть, что алгоритм расчета суммы налога, которую налоговый агент (российская организация, уплачивающая дивиденды) обязан удержать из доходов налогоплательщика, изменен.

Порядок формирования сумм доходов и расходов

Статьи 271 и 272 НК РФ устанавливают порядок признания доходов и расходов при методе начисления, а статья 273 – порядок определения доходов и расходов при кассовом методе.

Кассовый метод не могут применять организации в случае, если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без учета НДС не превысила миллион рублей за каждый квартал, а также банки. Если налогоплательщик превысил этот предел, он обязан перейти на метод начисления с начала налогового периода, в течение которого было допущено превышение.

Метод начисления заключается в признании доходов в том отчетном периоде, в котором они имели место, независимо от фактического получения денежных средств (работ, услуг) и (или) имущественных прав. Расходы при данном методе принимаются в том отчетном периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты. Расходы признаются в том налоговом периоде, в котором они возникают, исходя из условий сделок. Если сделки не содержат таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы определяются налогоплательщиком самостоятельно.

При кассовом методе датой получения дохода признается день поступления средств на счета в банках и (или) в кассу, поступления иного имущества (работ, услуг) и (или) имущественных прав, а также погашение задолженности перед налогоплательщиком иным способом. Расходами налогоплательщика признаются затраты после их фактической оплаты.

Датой получения доходов от реализации товаров (работ, услуг и имущественных прав) признают дату их реализации вне зависимости от фактического поступления денежных средств или иного имущества в их оплату. Это же относится и к дате получения внереализационных доходов.

Доходы признаются в том отчетном периоде, в котором они имели место, независимо от фактического поступления денежных средств иного имущества (работ, услуг) и (или) имущественных прав (метод начисления). При таком методе расходы, связанные с реализацией товаров (работ, услуг), имущественных прав, также признаются в том отчетном периоде, в котором они возникают исходя из условий сделок и независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты.

Согласно статье 286 НК РФ налогоплательщики имеют право перейти на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли, подлежащей исчислению. В этом случае исчисление сумм авансовых платежей производится исходя из ставки налога и фактически полученной прибыли, рассчитываемой нарастающим итогом с начала налогового периода до окончания соответствующего месяца.

Методы и порядок расчета сумм амортизации

В соответствии со статьей 259 НК РФ налогоплательщики вправе выбрать линейный или нелинейный метод начисления амортизации. При этом к зданиям, сооружениям, передаточным устройствам, входящим в восьмую – десятую амортизационные группы, независимо от сроков ввода в эксплуатацию этих объектов, налогоплательщик должен применять линейный метод.

Положения статьи 259 НК РФ дают право налогоплательщику менять основные нормы амортизации:

♦ применять специальный коэффициент к основной норме амортизации, но не выше 2 в отношении амортизируемых основных средств, используемых для работы в условиях агрессивной среды и (или) повышенной сменности (не распространяется на основные средства, относящиеся к первой, второй и третьей амортизационным группам, если амортизация по ним начисляется линейным методом);

♦ применять специальный коэффициент к основной норме амортизации, но не выше 3 в отношении амортизируемых основных средств, которые являются предметом договора финансовой аренды (договора лизинга), может налогоплательщик, у которого данное средство должно учитываться в соответствии с условиями договора (не распространяется на основные средства, относящиеся к первой, второй и третьей амортизационным группам, если амортизация по ним начисляется нелинейным методом);

♦ применять специальный коэффициент к основной норме амортизации, но не выше 2 в отношении собственных основных средств могут налогоплательщики – сельскохозяйственные организации промышленного типа, а также организации, имеющие статус резидента промышленно-производственной особой экономической зоны или туристско-рекреационной особой экономической зоны;

♦ применять методы и нормы амортизации, существовавшие на момент передачи (получения) основных средств, которые являются предметом договора лизинга, заключенного до введения в действие главы 25 НК РФ. Налогоплательщики, передавшие (получившие) такое имущество, вправе также применять в отношении него специальный коэффициент не выше 3;

♦ начислять амортизацию по нормам амортизации ниже установленных статьей 259 НК РФ. Использование пониженных норм допускается только с начала налогового периода и в течение всего налогового периода. Начисление пониженных норм должно быть закреплено в учетной политике организации для целей налогообложения. В соответствии с пунктом 11 статьи 259 НК РФ при реализации амортизируемого имущества налогоплательщиками, использующими пониженные нормы амортизации, пересчет налоговой базы на сумму недоначисленной амортизации против норм, предусмотренных указанной статьей, в целях налогообложения не производится;

♦ определять норму амортизации по приобретаемым объектам основных средств, бывших в употреблении, с учетом срока полезного использования, уменьшенного на количество лет (месяцев) эксплуатации данного имущества предыдущими собственниками. Если срок фактического использования основного средства у предыдущих собственников окажется равным или превышающим срок его полезного использования, определяемый классификацией, утвержденной Правительством России, налогоплательщик вправе самостоятельно определять срок полезного использования этого средства с учетом требований техники безопасности и других факторов;

♦ определять срок полезного использования объектов основных средств могут организации, получающие в виде вклада в уставный (складочный) капитал или в порядке правопреемства при реорганизации юридических лиц объекты основных средств, бывшие в потреблении, как установленный предыдущим собственником основных средств срок их полезного использования, уменьшенный на количество лет (месяцев) их эксплуатации предыдущим собственником;

♦ организации, осуществляющие деятельность в области информационных технологий, могут не применять установленный статьей 259 порядок амортизации в отношении электронно-вычислительной техники. В данном случае расходы организаций на приобретение такой техники признаются материальными расходами;

♦ по легковым автомобилям и пассажирским микроавтобусам, имеющим первоначальную стоимость соответственно 600 000 рублей и 800 000 рублей (эта стоимость установлена в 2008 году), основная норма амортизации применяется с коэффициентом 0,5.

В 2008 году Федеральным законом № 195-ФЗ введено правило: в отношении амортизируемых основных средств, используемых только для осуществления научно-технической деятельности, к основной норме амортизации налогоплательщик может применять специальный коэффициент, но не более 3.

Расходы на приобретение электронно-вычислительной техники организациями, осуществляющими деятельность в области информационных технологий, признаются материальными расходам.

Создание резервов

Глава 25 НК РФ предусматривает возможность создания налогоплательщиками для целей налогообложения резервов:

♦ под предстоящие ремонты основных средств;

♦ на предстоящую оплату отпусков работникам и выплату ежегодного вознаграждения за выслугу лет;

♦ по сомнительным долгам;

♦ на возможные потери по ссудам по ссудной и приравненной к ней задолженности (для банков);

♦ на предстоящие расходы на гарантийный ремонт и гарантийное обслуживание;

♦ под обесценивание ценных бумаг;

♦ предстоящих расходов, направляемых на цели, обеспечивающие социальную защиту инвалидов;

♦ страховых (для налогоплательщиков – страховых организаций).

Методы оценки отдельных видов активов и их списание

Глава 25 НК РФ предусматривает возможность выбора методов оценки и списания следующих видов активов: сырье и материалы, используемые при производстве товаров (работ, услуг); покупные товары; расходы на приобретение права на земельные участки; ценные бумаги.

В соответствии со статьей 254 НК РФ при определении размера материальных расходов при списании сырья и материалов, используемых при производстве товаров, применяется один из методов их оценки: по стоимости единицы запасов; по средней стоимости; по стоимости первых по времени приобретений (ФИФО); по стоимости последних по времени приобретений (ЛИФО).

Согласно статье 268 НК РФ налогоплательщик при реализации покупных товаров вправе уменьшить доходы от таких операций на стоимость приобретения данных товаров, определяемую одним из методов оценки покупных товаров: ФИФО, ЛИФО; по средней стоимости; по стоимости единицы товара.

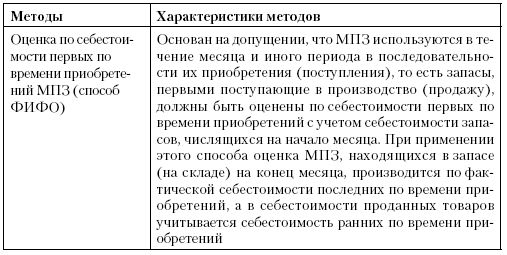

Характеристики методов оценки материально-производственных запасов (МПЗ) представлены в табл. 3.6.

Таблица 3.6

Характеристики методов оценки материально-производственных запасов