Рис. 5.1. Система государственного управления

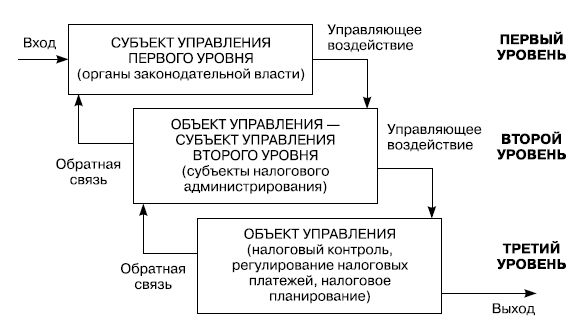

Управляющее воздействие должно быть направлено на достижение цели функционирования системы управления, соответственно степень реализации этого воздействия – показатель эффективности управления системой. Как следствие, формирование адекватного состава и соответствующих полномочий субъектов управления, организациях взаимодействия имеет основополагающее значение. Состав и объем полномочий субъектов налогового администрирования при этом определяются задачами системы налогового администрирования.

5.1. Сферы и порядок взаимодействия налоговых инспекций и иных контролирующих государственных структур

Взаимодействие налоговых органов и органов государственных внебюджетных фондов. Порядок взаимодействия налоговых органов с фондами обязательного медицинского страхования регламентирован письмом Федерального фонда медицинского страхования № 2469/23-И и Государственной налоговой службы Российской Федерации № ВГ-6-07/411 от 13 июня 1996 г. "О взаимодействии территориальных фондов обязательного медицинского страхования и органов Госналогслужбы России".

Основная цель взаимодействия – совершенствование совместного контроля над полнотой, правильностью и своевременностью внесения страховых взносов (платежей) в фонды обязательного медицинского страхования (ОМС).

Взаимодействие налоговых органов с фондами обязательного медицинского страхования реализуется по ряду направлений:

1. Территориальные фонды ОМС для обеспечения реализации государственной политики в области обязательного медицинского страхования Российской Федерации и налоговые органы в целях унификации баз данных при осуществлении совместного контроля обмениваются данными о регистрации юридических и физических лиц в качестве плательщиков страховых взносов в фонды и налоговых платежей в бюджет.

2. Территориальные фонды ОМС и налоговые органы осуществляют взаимодействие и координацию в решении вопросов, связанных с банкротством плательщиков или их ликвидацией, принятием мер по взысканию с плательщиков средств в фонды.

3. Налоговые органы проверки по вопросам, связанным с уплатой страховых взносов (платежей) в фонды обязательного медицинского страхования, совмещают, как правило, с проверками налогоплательщиков по внесению налоговых платежей в бюджетную систему, а также проводят тематические проверки. При этом налоговые органы проводят проверки плательщиков по вопросам своевременности и полноты уплаты страховых взносов в фонды в случаях, если в намеченный проверяемый период не осуществлялась проверка данного плательщика со стороны территориального фонда обязательного медицинского страхования.

Территориальные фонды ОМС и налоговые органы в целях исключения дублирования проверок и создания нормальных условий работы плательщикам ежеквартально (при необходимости ежемесячно) согласовывают друг с другом перечень плательщиков, подлежащих проверке по вопросам уплаты страховых взносов на обязательное медицинское страхование.

4. При выявлении у плательщика нарушений порядка уплаты страховых взносов в фонды ОМС налоговые органы отражают их в общем акте проверки.

5. Территориальные фонды ОМС учитывают страховые взносы, пени и штрафные санкции, доначисленные по актам документальных проверок, проведенных налоговыми органами, в общих расчетах с конкретным плательщиком.

6. Территориальные фонды ОМС и налоговые органы осуществляют контроль над учреждениями банков по своевременности перечисления средств на счета фондов обязательного медицинского страхования в соответствии с Положением о порядке уплаты страховых взносов в Федеральный и территориальные фонды обязательного медицинского страхования, утвержденным постановлением Верховного Совета Российской Федерации от 24 февраля 1993 г. № 4543-1, Инструкцией о порядке взимания и учета страховых взносов (платежей) на обязательное медицинское страхование, совместной телеграммой Минфина России, Государственной налоговой службы Российской Федерации (Госналогслужбы РФ), Федерального фонда обязательного медицинского страхования от 4 августа 1993 г. № 91, ВГ-6-15/254, 1-20 и ЦБ РФ от 5 августа 1993 г. № 159-93 с последующими изменениями.

7. Территориальный фонд ОМС ежемесячно до 10-го числа перечисляет на специальный счет налогового органа до 20 % от сумм фактически поступивших на счета фондов финансовых санкций (за исключением сумм начисленных пени) за выявленные налоговым органом нарушения в ходе документальных (тематических) проверок.

8. Обязательное условие взаимодействия территориальных фондов ОМС и налоговых органов – обеспечение действующего порядка доступа их работников к служебной информации, строгое соблюдение установленного режима использования полученных сведений.

9. Конкретизация направлений, форм и условий взаимодействия с целью улучшения совместной работы по контролю поступления страховых взносов (платежей) в фонды обязательного медицинского страхования осуществляется в соответствии с заключаемыми договорами между территориальными фондами и налоговыми органами непосредственно на местах по соглашению сторон.

10. Территориальные фонды обязательного медицинского страхования и налоговые органы направляют предложения по дальнейшему совершенствованию совместного контроля над полнотой, правильностью и своевременностью внесения страховых взносов (платежей) в фонды ОМС для их дальнейшего обобщения и использования ФФМС и Госналогслужбой России при проведении ими совместных совещаний (коллегий).

Основы организации взаимодействия налоговых органов с ПФР закреплены в совместном письме Пенсионного фонда Российской Федерации № ВБ-01-27/3628 и Государственной налоговой службы Российской Федерации № ВГ-6-15/342 от 21 июня 1995 г.

Основная цель взаимодействия – контроль над своевременным и полным поступлением страховых взносов в ПФР. Ниже приводятся направления взаимодействия с ним налоговых органов.

1. Налоговые органы и региональные отделения ПФР при учете плательщиков должны обмениваться данными о регистрации юридических и физических лиц в качестве плательщиков в бюджет и страховых взносов в ПФР. При обмене информацией о доходах граждан, осуществляющих свою деятельность без образования юридического лица, следует руководствоваться совместным письмом ПФР и Госналогслужбы России от 3–4 июня 1993 г. № ЛЧ-16/2116-ИН/В3-6-03/196. Аналогично должен быть организован обмен информацией о финансовом результате (доходе) крестьянских (фермерских) хозяйств, родовых, семейных общин малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, в соответствии с постановлением Правительства РФ от 11 октября 1993 г. № 1020.

2. Порядок и периодичность обмена информацией определяются на местах налоговыми органами и региональными отделениями ПФР.

3. Налоговые органы и органы ПФР взаимодействуют и координируют друг друга в решении вопросов, связанных с банкротством плательщиков или их ликвидацией, принятием мер по взысканию с плательщиков средств в ПФР.

4. Налоговые органы проверки по вопросам, связанным с платежами в ПФР, как правило, совмещают с проверками плательщиков по внесению налоговых платежей в бюджет, а также при тематических проверках. При этом налоговые органы проводят проверки плательщиков по вопросам своевременности и полноты уплаты страховых взносов в ПФР в случаях, если в намеченный проверяемый период не осуществлялась проверка данного плательщика со стороны регионального отделения ПФР. Стороны согласовывают друг с другом перечень организаций, подлежащих проверке по вопросам уплаты страховых взносов. При выявлении нарушений порядка уплаты страховых взносов в ПФР налоговые органы отражают их в общем акте проверки плательщика или составляют отдельный акт с необходимым расчетом доначисленной суммы страховых взносов и финансовых санкций, включая пени.

5. При грубых нарушениях плательщиком порядка ведения бухгалтерского учета и отсутствии такового, длительном неперечислении плательщиком страховых взносов, отказе плательщика представлять уполномоченным ПФР необходимые документы и т. д. региональные отделения ПФР и налоговые органы могут организовывать совместные проверки.

6. В целях правильного применения законодательства, регулирующего порядок уплаты страховых взносов, Пенсионный фонд Российской Федерации обеспечивает налоговые органы всеми нормативными документами для осуществления контроля над своевременным и полным поступлением платежей в ПФР и информирует налоговые органы о банковских реквизитах региональных отделений ПФР.

Обязательным условием взаимодействия органов ПФР и налоговых органов должно быть обеспечение действующего порядка доступа работников к служебной информации, строгое соблюдение установленного режима использования полученных сведений и безусловная ответственность за его нарушение. Конкретизация направлений, форм и условий взаимодействия региональных отделений ПФР и налоговых органов с целью улучшения совместной контрольной работы по своевременности и полноте уплаты страховых взносов в Пенсионный фонд Российской Федерации осуществляется на местах.

Современные аспекты взаимодействия налоговых органов и органов местного самоуправления. Взаимодействие налоговых органов и органов местного самоуправления регулируются Федеральным законом от 25 сентября 1997 г. № 126-ФЗ "О финансовых основах местного самоуправления в Российской Федерации" (далее – Закон). В соответствии с этим Законом взаимодействие органов местного самоуправления с налоговыми органами основано:

1) на координации и объединении усилий по контролю над своевременным и полным поступлением в соответствующие бюджеты налоговых платежей всех видов, в том числе местных налогов и сборов;

2) взаимном предоставлении необходимой информации.

Во исполнение Федерального закона "Об общих принципах организации местного самоуправления в Российской Федерации" и Федерального закона от 6 октября 1999 г. № 184-ФЗ "Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации" Правительством Российской Федерации было принято постановление от 12 августа 2004 г. № 410 "О порядке взаимодействия органов государственной власти субъектов Российской Федерации и органов местного самоуправления с территориальными органами федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов". Указанным постановлением утверждены Правила взаимодействия органов государственной власти субъектов Российской Федерации и органов местного самоуправления с территориальными органами федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, которые определяют порядок и условия взаимодействия органов государственной власти субъектов Российской Федерации и органов местного самоуправления с территориальными органами федерального органа исполнительной власти, уполномоченного в области налогов и сборов (далее – Правила).

Налоговые органы представляют в финансовые органы субъектов Российской Федерации и в финансовые органы местных администраций (по каждому муниципальному образованию) следующую информацию:

✓ о начислениях в целом по соответствующим видам налогов, сборов и иных обязательных платежей, контролируемых налоговыми органами в соответствии с законодательством Российской Федерации;

✓ об уплаченных суммах в целом по соответствующим видам налогов, сборов и иных обязательных платежей, контролируемых налоговыми органами в соответствии с законодательством Российской Федерации;

✓ о суммах задолженности, недоимки, отсроченных (рассроченных), реструктурированных и приостановленных ко взысканию налогов, сборов, пеней и штрафов в целом по соответствующим видам налогов, сборов и иных обязательных платежей, контролируемых налоговыми органами в соответствии с законодательством Российской Федерации.

В свою очередь финансовые органы субъектов Российской Федерации и финансовые органы местных администраций представляют в налоговые органы следующую информацию:

✓ о предоставленных в соответствии с законодательством Российской Федерации налоговых льготах;

✓ о предоставленных в соответствии с законодательством Российской Федерации отсрочках, рассрочках, налоговых кредитах и инвестиционных налоговых кредитах;

✓ об административно-территориальном составе субъектов Российской Федерации с указанием конкретных муниципальных образований, входящих в состав субъекта Российской Федерации, и поселений, входящих в состав этих муниципальных образований, их адресов и кодов по Общероссийскому классификатору объектов административно-территориального деления;

✓ о проведенных по решению налогового органа зачетах и возвратах излишне уплаченных или взысканных сумм налогов, сборов, а также пеней (если в субъекте Российской Федерации в соответствии с законодательством Российской Федерации органами Федерального казначейства не осуществляется кассовое обслуживание бюджета субъекта Российской Федерации и местных бюджетов);

✓ о зачисленных напрямую на счет по учету доходов бюджета субъекта Российской Федерации суммах налогов, сборов и иных обязательных платежей, контролируемых налоговыми органами в соответствии с законодательством Российской Федерации (если в субъекте Российской Федерации в соответствии с законодательством Российской Федерации органами Федерального казначейства не осуществляется кассовое обслуживание бюджета субъекта Российской Федерации и местных бюджетов).

Налоговые органы, финансовые органы субъектов Российской Федерации и финансовые органы местных администраций обеспечивают передачу и прием информации в электронном виде.

Контрольные вопросы

1. Каково значение налогового администрирования в системе государственного управления?

2. В чем сущность взаимодействия налоговых органов с органами внебюджетных фондов?

3. В чем особенность взаимодействия налоговых органов и органов местного самоуправления на современном этапе развития налоговых отношений?

5.2. Взаимодействие налоговых органов с таможенными органами и органами Министерства внутренних дел Российской Федерации

Федеральная налоговая служба Российской Федерации активно взаимодействует с Федеральной таможенной службой (ФТС России) и органами Министерства внутренних дел Российской Федерации (МВД России). Цель сотрудничества – повысить налоговую дисциплину в сфере экономики и обеспечить своевременное поступление налоговых платежей в бюджетную систему Российской Федерации. Правовую основу взаимодействия налоговых органов с органами МВД России и таможенными органами представляет Закон о налоговых органах РФ, ст. 4 которого непосредственно определяет, что налоговые органы решают поставленные перед ними задачи, сотрудничая с федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации, а также органами местного самоуправления.

Необходимость взаимодействия определяется тем, что налоговые органы не являются правоохранительными и не могут силовыми методами принудить налогоплательщиков действовать в соответствии с нормами законодательства о налогах и сборах. В то время как таможенные органы и органы МВД России, будучи правоохранительными, обладают полномочиями правоохранительных ведомств. Осуществляя контроль, они руководствуются таможенным и налоговым законодательством Российской Федерации, НК РФ и иными федеральными законами.

Правовой аспект взаимодействия налоговых органов с таможенными органами нашел отражение в п. 3 ст. 82 НК РФ. В нем сказано: "Налоговые органы, таможенные органы, органы государственных внебюджетных фондов и органы внутренних дел в порядке, определяемом по соглашению между ними, информируют друг друга об имеющихся у них материалах о нарушениях законодательства о налогах и сборах и налоговых преступлениях, о принятых мерах по их пресечению, о проводимых ими налоговых проверках, а также осуществляют обмен другой необходимой ими информацией в целях исполнения возложенных на них задач".

Федеральная таможенная служба Российской Федерации – федеральный орган исполнительной власти, уполномоченный осуществлять контроль и надзор за соблюдением таможенного законодательства Российской Федерации, а также выполнять функции агента валютного контроля и специальные функции по борьбе с контрабандой и иными правонарушениями и преступлениями.

Таможенные органы, будучи правоохранительными, образуют единую систему таможенного контроля, в которую входят: ФТС России, территориальные таможенные управления, таможни, посты. Выполняя функции в области таможенного дела, таможенные органы участвуют в разработке таможенной политики Российской Федерации и реализуют эту политику; обеспечивают в пределах своей компетенции экономическую безопасность России; применяют средства таможенного регулирования торгово-экономических отношений; участвуют в разработке мер экономической политики в отношении товаров, если они перемещаются через таможенную границу Российской Федерации, и реализуют эти меры; обеспечивают соблюдение законодательства, контроль исполнения которого возложен на таможенные органы; ведут борьбу с нарушениями таможенных правил и налогового законодательства, относящегося к товарам, перемещаемым через таможенную границу; осуществляют валютный контроль в пределах своей компетенции; обеспечивают выполнение международных договоров и обязательств Российской Федерации; осуществляют другие функции в соответствии с законом.

Таможенный контроль проводится должностными лицами таможенных органов путем:

✓ проверок документов и сведений, необходимых для таможенных целей, и таможенного досмотра;

✓ учета товаров и транспортных средств, личного досмотра как исключительной формы таможенного контроля;

✓ проверки системы учета и отчетности;

✓ осмотра территорий и помещений, складов временного хранения, таможенных складов, свободных складов, свободных таможенных зон и магазинов беспошлинной торговли, а также других мест, где могут находиться товары и транспортные средства, подлежащие таможенному контролю.

Федеральная таможенная служба к налоговым органам не относится. Однако ФТС России (центральный аппарат) и ее территориальные органы наделены полномочиями налоговых органов при осуществлении контроля над соблюдением налогового и таможенного законодательства при перемещении товаров через таможенную границу Российской Федерации, в том числе над правильным исчислением и уплатой налогов (сборов) в связи с указанным перемещением товаров.