Расходы признаются к учету в том периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления, то есть по методу начисления. Исключение составляют организации, принявшие решение применять в бухгалтерском учете кассовый метод. Если организация признает выручку от продажи продукции и товаров не по мере передачи прав владения (использования и распоряжения) на поставленную продукцию, отпущенный товар, выполненную работу, оказанную услугу, а после поступления денежных средств и иной формы оплаты, то и расходы признаются после осуществления погашения задолженности.

ПБУ 10/99 введены отдельные услови я признания расходов в отчете о прибылях и убытках (форма N 2):

с учетом связи между произведенными расходами и поступлениями, то есть с учетом соответствия доходов и расходов;

путем их обоснованного распределения между отчетными периодами, когда расходы обуславливают получение доходов в течение нескольких отчетных периодов и когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем;

по расходам, признанным в отчетном периоде, когда по ним становится определенным неполучение экономических выгод (доходов) или поступление активов;

независимо от того, как они принимаются для целей расчета налогооблагаемой базы;

когда возникают обязательства, не обусловленные признанием соответствующих активов.

Обсудив условия признания расходов в бухгалтерском учете, следует обратиться к отражению понесенных компанией расходов на счетах 90 и 91. Для успешного администрирования производственным процессом руководству фирмы вполне достаточно получать информацию со счетов управленческого учета издержек – 20 "Основное производство", 23 "Вспомогательное производство", 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы" и 28 "Брак в производстве". Счета управленческого учета издержек аккумулируют данные о затратах, включаемых в себестоимость продукции.

Дальнейшее обобщение бухгалтерских издержек происходит на счетах по учету выпуска продукции. Главным из этих счетов является 40 "Выпуск продукции (работ, услуг)", который применяется для обобщения информации о расходах, главным образом по обычным видам деятельности, связанных с производством продукции, выполнением работ, оказанием услуг (суммируются данные со счетов управленческого учета), а также для формирования фактической себестоимости выпущенной готовой продукции. По дебету счета 40 расходы группируются в четыре комплекса, для каждого целесообразно выделить самостоятельный субсчет:

40-1 "Расходы на производство продукции"

40-2 "Расходы на выполнение работ"

40-3 "Расходы на оказание услуг"

40-4 "Управленческие расходы"

Сальдо по субсчетам 40-1 – 40-3 отражает расходы в незавершенном производстве, то есть затраты на продукцию и работы, которые не прошли полного технологического цикла в данном отчетном периоде, то есть пока не могут считаться выпущенными из производства. Если на величину сальдо по субсчету 40-1 увеличить совокупную величину затрат, зафиксированных на дебете этого субсчета, то получим общую сумму расходов на выпущенную продукцию (за минусом расходов на незавершенное производство, переходящих на последующие месяцы). Общая сумма расходов на выпущенную продукцию списывается в дебет счета 43 "Готовая продукция". Иначе обстоит дело с услугами и работами, которые не могут приходоваться на склад, а потому не списываются на счет 43. Расходы по выполнению работ и оказанию услуг отражаются на дебете субсчетов 40-2 и 40-3, после чего списываются на счет 90 "Продажи".

Расходы по приобретению товаров, которые не являются собственной продукцией компании, надлежит учитывать по дебету счета 41 "Товары", куда они списываются с корреспондирующего счета 60 "Расчеты с поставщиками и подрядчиками". Когда закупленные товары складируются, их стоимость перемещается на счет 43, откуда списывается на счет 90 по мере реализации.

Основанием для перечисленных проводок служит разнообразная первичная документация, подробнее перечисленная в пункте 2.5 настоящего пособия. Здесь сделаем несколько обобщающих замечаний касательно оправдательных документов, которыми оформляется выпуск продукции, обязательно упомянув документы, благодаря которым возможно признание готовности продукции. Назвать продукцию готовой можно лишь в том случае, когда в распоряжении бухгалтерии имеется сертификат качества, составленный на основе технического (химического и т. д.) контроля, а также приемная накладная склада, приемо-сдаточный акт либо приемо-сдаточная ведомость (лист), показывающие, что должным образом произведенные изделия должным образом хранятся на предприятии.

Оформление услуг в большинстве случаев более просто, поскольку для этого требуются лишь квитанциями и кассовыми чеками. С этой документацией и предстоит работать бухгалтеру. Более трудный случай представляют собой расходы по транспортным услугам, поскольку нередко признать факт оказания таких услуг оказывается возможным на основании довольно большого числа документов (транспортные накладные разных видов и сопутствующая документация).

Сдачу заказчикам выполненных работ полагается оформлять актами, подписанными полномочными представителями обеих сторон – исполнителя и заказчика. Сдача сложных работ, в первую очередь строительно-монтажных, оформляется актами, в составлении которых участвует третья сторона, представленная компетентной комиссией (члены такой комиссии назначаются по согласованию исполнителя-подрядчика и заказчика либо заинтересованной организацией, органом власти).

В завершение темы необходимо отметить, что расходы должны быть признаны в отчете о прибылях и убытках независимо о того, как они принимаются для целей расчета налогооблагаемой базы. Вопрос о бухгалтерском учете затрат, которые влияют на формирование прибыли как налогооблагаемого показателя, будет затронут в последней части настоящей главы.

Счет 91 не связан напрямую с расходами на основную деятельность, а потому на нем фиксируются расходы (1) по сопутствующим основной деятельности операциям, (2) спонтанно возникающие, (3) связанные с уплатой процентов. Если принять во внимание структуру счета 91, которая использовалась выше для отражения прочих доходов, в полном виде ее можно представить следующим образом:

91-1 "Доходы от процентов"

91-2 "Доходы от участия в других организациях"

91-3 "Иные прочие поступления (сопутствующие реализации и случайные)"

91-4 "Расходы по сопутствующим операциям"

91-5 "Спонтанные расходы"

91-6 "Расходы по уплате процентов"

91-7 "Сальдо прочих доходов и расходов"

Субсчет 91-4 "Расходы по сопутствующим операциям" предполагает учет расходов внереализационных (в понимании налогового учета), возникающих (1) в процессе принятия дополнительных мер по управлению активами в целях улучшения финансового положения компании, (2) в процессе любого выбытия активов, не предусмотренного основной деятельностью, (3) в процессе образования резервов, (4) оплаты процентов и т. д. То есть эти расходы не обусловлены непосредственно экономической активностью фирмы, но запланированы и отчасти необходимы.

Субсчет удобно разделить на счета третьего порядка. Назовем их:

91-4-1 "Расходы по арендным операциям";

91-4-2 "Расходы по предоставлению прав на интеллектуальную собственность";

91-4-3 "Расходы на проданное и бывшее имущество";

91-4-4 "Текущие расходы на совместную деятельность";

91-4-5 "Отчисления в оценочные резервы";

91-4-6 "Расходы на услуги кредитных организаций";

91-4-7 "Прочие расходы по сопутствующим операциям".

При формировании этих расходов происходит списание на дебет субсчета 91-4 следующих сумм:

остаточной стоимости выбывающих объектов основных средств (с кредита счета 01);

амортизационных отчислений по объектам, сданным в аренду (с кредита счета 02);

остаточной стоимости выбывших объектов инвестиционной собственности (с кредита счета 03);

стоимости выбывших нематериальных активов и амортизационных отчислений по объектам, неисключительное право пользования по которым передано другим организациям (с кредита счета 04);

амортизационных отчислений на погашение стоимости объектов, неисключительное право пользования по которым передано другим организациям (с кредита счета 05);

стоимости проданного оборудования к установке (с кредита счета 07);

стоимости объектов незавершенного строительства (с кредита счета 08);

стоимости материальных запасов, проданных или переданных безвозмездно на сторону (с кредита счета 10);

по оплате услуг кредитных организаций, включая ведение счетов и выполнение переводов (с кредита счетов 51, 52, 55);

фактической стоимости проданных финансовых активов, в особенности ценных бумаг (с кредита счета 58);

отчислений в резервы (с кредита счетов 59, 63, 96).

Субсчет 91-5 аккумулирует те внереализационные расходы, которые обычно возникают спонтанно и никак не связаны напрямую с хозяйственной деятельностью организации, более того – они не нужны. Сюда относятся следующие виды издержек, сгруппированные по соответствующим счетам третьего порядка:

91-5-1 "Расходы на удовлетворение санкций за нарушение хозяйственных договоров",

91-5-2 "Расходы на возмещение убытков";

91-5-3 "Стоимость безвозмездно переданного имущества";

91-5-4 "Убытки прошлых лет";

91-5-5 "Дебиторская задолженность, списанная в расходы";

91-5-6 "Расходы на курсовые валютные разницы";

91-5-7 "Расходы на уценку имущества";

91-5-8 "Расходы на благотворительность и социальные мероприятия";

91-5-9 "Прочие спонтанные расходы".

Для субсчета 91-6 "Расходы по уплате процентов" также удобно подразделять на счета третьего порядка. Здесь можно выделить следующие субсчета:

91-6-1 – проценты, причитающиеся к оплате по полученным кредитам и займам;

91-6-2 – проценты, в том числе в форме дисконта, по долговым ценным бумагам, в особенности по векселям;

91-6-3 – дополнительные затраты на получение кредитов и займов, включая расходы по выпуску и размещению собственных долговых ценных бумаг;

91-6-4 – курсовые валютные разницы, возникающие при оплате и/или обслуживании кредитов и займов в иностранной валюте.

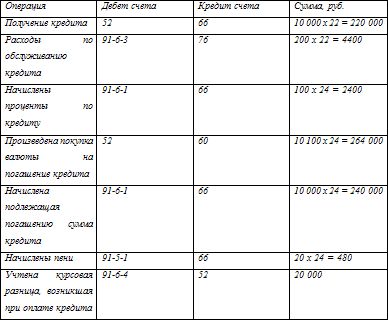

Пример N 6

Фирма взяла краткосрочный кредит в банке в размере 10 000 евро. Курс данной валютной единицы на тот момент составлял 22 рубля за 1 евро. Поскольку для получения льготного кредита понадобилось вести длительные переговоры с банком и оплачивать услуги стороннего консультанта по финансам, фирма понесла дополнительные расходы в размере 200 евро (по прежнему курсу). По истечении положенного срока фирма должна вернуть кредит и проценты в размере 100 евро. Для возврата кредита в иностранной валюте были куплены 10 100 евро, но уже по курсу 24 рубля за 1 евро. Поскольку возврат кредита произошел с задержкой, фирме пришлось уплатить пени в размере 20 евро по новому курсу. По факту понесенных расходов бухгалтер выполняет следующие записи на счете 91 (см. табл. 4).

Таблица 4

2.4. Расходы, не учитываемые в целях налогообложения

Формирование налогооблагаемых показателей не является предметом настоящего пособия, однако расходы, не учитываемые для целей налогообложения, являются весьма специфической разновидностью издержек, а потому заслуживают более внимательного рассмотрения. Полный перечень данных затрат можно найти в статье 270 Налогового кодекса. Почти каждый пункт этого перечня нуждается в отдельных комментариях.

Во-первых, не учитываются в целях налогообложения, то есть не уменьшают размер налогооблагаемой прибыли, затрат ы в виде сумм начисленных налогоплательщиком дивидендов и других сумм прибыли после налогообложения. Напомним, что обязанность по удержанию налога при выплате дивидендов, возлагается на налогового агента, выступающего в роли источника выплаты доходов от долевого участия (см. также раздел 1.4 настоящего пособия).

В случае с применением п. 1 ст. 270 НК РФ бухгалтеру следует помнить, что положительная разница между начисленными процентами и предельными процентами, исчисленными в соответствии с порядком, принятым в п. 2 ст. 269 НК РФ, приравнивается в целях налогообложения к дивидендам и попадает под налогообложение прибыли на основании п. 3 ст. 284 НК РФ (о чем см. п. 4 ст. 269 НК РФ).

На основании упомянутого пункта 3 статьи 284 НК РФ бухгалтеру показано в отношении налоговой базы, определяемой по доходам, которые были полученным в виде дивидендов, применять следующие ставки:

9 % – по доходам, полученным в виде дивидендов от российских организаций российскими организациями и физическими лицами – налоговыми резидентами Российской Федерации;

15 % – по доходам, полученным в виде дивидендов от российских организаций иностранными организациями, а также по доходам, полученным в виде дивидендов российскими организациями от иностранных организаций.

Примечательно, что любые расходы, которые осуществляются предприятием за счет прибыли после налогообложения, не учитываются при определении налоговой базы. Следовательно, приняв решение осуществить какие-либо расходы за счет прибыли после налогообложения, собственник однозначно лишается возможности учесть такие расходы при налогообложении прибыли.

В этой связи эксперты рекомендуют с известной осторожностью относиться к принятию решений по созданию фондов накопления с последующим направлением средств на приобретение амортизируемого имущества и т. д., так как этим операциям сопутствует определенный риск. Лучше создавать фонды, не направляя немедленно их на связанные с текущей деятельностью цели.

Далее назовем расходы в виде пени, штрафов и иных санкций, перечисляемых в бюджет (в государственные внебюджетные фонды), а также штрафов и других санкций, взимаемых государственными организациями, которым действующим российским законодательством предоставлено право наложения указанных санкций.

В том числе, как следует из подп. 2 ст. 270 НК РФ, при определении налоговой базы по налогу на прибыль не учитываются расходы в виде:

пени, штрафов и иных санкций, перечисляемых в бюджет (в государственные внебюджетные фонды). Расходы в виде пеней за просрочку арендных платежей по аренде имущества, находящегося в государственной собственности, уплаченных арендатором в федеральный бюджет, не признаются в составе расходов, уменьшающих полученные доходы при исчислении налоговой базы по налогу на прибыль организаций (о чем см. письмо Минфина РФ от 10 ноября 2005 года N 03-03-04/4/83);

штрафов и иных санкций, взимаемых государственными организациями, которым законодательством Российской Федерации предоставлено право наложения указанных санкций.

Следом в Налоговом кодексе указаны расходы в виде взноса в устав ный (складочный) капитал, вклада в простое товарищество. Прежде всего обратим внимание на некоторую игру слов, о которой обязан знать бухгалтер. Дело в том, что Гражданским кодексом Российской Федерации применяется понятие "вклад" в уставный (складочный) капитал. Таким образом, сличая оба кодекса, надо признать, что в целях налогообложения прибыли понятия "вклад" и "взнос" равнозначны.

Итак, вкладом (взносом) в имущество хозяйственного товарищества или общества могут быть как деньги, так и ценные бумаги, другие вещи или имущественные права либо права, имеющие денежное выражение. Денежная оценка вклада участника хозяйственного общества производится по соглашению между учредителями (участниками) общества и в случаях, предусмотренных законом.

Под вкладом товарища признается все то имущество, которое вносится им в общее дело (в том числе деньги, иное имущество), а сверх того – профессиональные и иные знания, навыки и умения, деловая репутация и деловые связи (ст. 1042 ГК РФ). Вклады товарищей предполагаются равными по стоимости, если иное не следует из договора простого товарищества или фактических обстоятельств. Денежная оценка вклада товарища производится по соглашению между товарищами.

Продолжая перечень, укажем, что расходами, не признаваемыми в целях налогообложения, считаются суммы налога, а также суммы платежей за сверхнормативные выбросы загрязняющих веществ в окружающую среду. При этом платежи за предельно допустимые выбросы (сбросы) загрязняющих веществ в природную среду относятся к так называемым материальным расходам (подп. 7 п. 1 ст. 254 НК РФ). Между тем расходы в виде сумм платежей за сверхнормативные выбросы загрязняющих веществ в окружающую среду не учитываются при определении налоговой базы по налогу на прибыль организаций.

Следом назовем расходы п о приобретению и (или) созданию амортизируемого имущества, а также расходов, осуществленных в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения объектов основных средств, за исключением расходов, указанных в п. 1.1 статьи 259 НК РФ.

Отсюда вытекает, что наряду с расходами по приобретению и (или) созданию амортизируемого имущества не могут быть сразу учтены и расходы, осуществленные в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения объектов основных средств, если не считать (а) капитальных вложений в основные средства и (б) затрат на их достройку и модернизацию в пределах 10 % суммы расходов отчетного (налогового) периода.