Зарегистрированные в подразделениях ГИБДД специальные автомобили, на шасси которых установлены различное оборудование, агрегаты и установки, в целях обложения транспортным налогом относятся к грузовым автомобилям. Для того чтобы уплачивать налог по ставкам, предусмотренным для категории "Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу", налогоплательщику нужно получить паспорта самоходных транспортных средств в органах Гостехнадзора.

Обязанность по представлению декларации по транспортному налогу исполняют все организации, на которых в установленном действующим законодательством порядке зарегистрированы транспортные средства, являющиеся объектом налогообложения.

Крайний срок представления налоговой декларации по транспортному налогу – 1 февраля года, следующего за истекшим налоговым периодом (п. 3 ст. 363.1 НК РФ). Налоговые расчеты по авансовым платежам по налогу представляются в течение налогового периода не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

Налогоплательщик, который по каким-либо причинам не уплачивает транспортный налог (уплачивает его не в полном размере) в установленные налоговым законодательством сроки, может быть привлечен к ответственности по п. 1 ст. 122 НК РФ в виде штрафа в размере 20 % неуплаченной суммы налога.

За неуплату транспортного налога могут арестовать автомобиль. В некоторых регионах (например, в Нижегородской области) сотрудники Управления Федеральной службы судебных приставов совместно с налоговыми органами и ГИБДД начали арестовывать автомобили организаций, у которых есть долг по транспортному налогу. Правомерность своих действий чиновники мотивируют ст. 47 НК РФ, которая позволяет взыскивать недоимку путем ареста и продажи имущества.

Допущенная при заполнении налоговой декларации ошибка, выразившаяся в неверном отражении суммы транспортного налога, подлежащей уплате в бюджет, не является основанием для привлечения к налоговой ответственности (постановление ФАС ЗСО от 28.05.2007 г. № Ф04-2214/2007(33320-А46-26)).

Непредставление налогоплательщиком в установленный законодательством о налогах и сборах срок налоговой декларации в налоговый орган по месту учета влечет взыскание штрафа по ст. 119 НК РФ.

3.3. Расчет по авансовым платежам

Организации по истечении каждого отчетного периода самостоятельно исчисляют суммы авансовых платежей по налогу в размере 1/4 произведения соответствующей налоговой базы и налоговой ставки (п. 2.1 ст. 362 НК РФ). Расчеты по транспортному налогу необходимо представлять каждый квартал, при этом срок сдачи расчетов авансовых платежей по налогу – не позднее последнего числа месяца, следующего за отчетным периодом.

Исключением является тот случай, когда при установлении налога законодательные органы субъектов РФ не определяют отчетные периоды. В данном случае авансовые платежи по транспортному налогу не исчисляются и, соответственно, не уплачиваются. С 01.01.2007 г. изменились форма расчета по авансовым платежам по транспортному налогу и рекомендации по ее заполнению. Так, в силу п. 2 приказа Минфина РФ от 19.12.2006 г. № 179н "О внесении изменений в приказ Министерства финансов РФ от 23.03.2006 г. № 48н "Об утверждении формы налогового расчета по авансовым платежам по транспортному налогу и рекомендаций по ее заполнению", обновленную форму авансового расчета следует применять с представления отчетности за I квартал 2007 г.

Изменениям подвергся титульный лист расчета по авансовым платежам, в котором не надо отражать данные об основном государственном регистрационном номере (ОГРН) и коде города, но необходим код вида экономической деятельности в соответствии с Общероссийским классификатором видов экономической деятельности (ОКВЭД). Также на титульном листе и в разделе 1 расчета больше не требуется проставлять подпись главного бухгалтера организации. Новая форма предусматривает, что расчет, помимо руководителя организации, может быть подписан представителем налогоплательщика. Правда, в этом случае при заполнении титульного листа необходимо указать наименование документа, подтверждающего полномочия представителя налогоплателыцика (доверенность), и приложить к расчету копию данного документа. Приказом от 19.12.2006 г. № 180н "О внесении изменений в приказ Министерства финансов РФ от 13.04.2006 г. № 65н "Об утверждении формы налоговой декларации по транспортному налогу и Порядка ее заполнения" Минфин России внес аналогичные изменения в форму налоговой декларации по транспортному налогу, представляемой налогоплательщиками по итогам налогового периода, и порядок ее заполнения.

Расчет авансовых платежей по транспортному налогу представляют в инспекцию не позднее последнего числа месяца, следующего за истекшим отчетным периодом (п. 3 ст. 363.1 НК РФ). Следовательно, сдать декларацию за 9 месяцев предстоит не позднее 31.10.2008 г. по форме, утвержденной приказом Минфина России от 23.03.2006 г. № 48н. При этом сроки уплаты налога в регионе, где работает организация, должны быть установлены не раньше срока представления расчетов по авансовым платежам (письмо Минфина России от 28.04.2006 г. № 03-06-04-02/12).

Если организация платит налог по "чужому" автомобилю, его сумму включают в состав прочих расходов, но только при условии, что новый собственник не компенсирует их. Причем фактический владелец машины сумму возмещения не учитывает при расчете налога на прибыль. Сумму авансовых платежей по транспортному налогу рассчитывают так:

Налоговая база (графа 6 раздела 2) х Ставка налога (графа 10 раздела 2) х 1/4 = Сумма авансового платежа (графа 11 раздела 2).

Если в течение квартала организация снимала с учета автомобиль (или, наоборот, регистрировала его в ГИБДД), то авансовый платеж нужно рассчитывать с учетом специального коэффициента:

Число месяцев в квартале, когда транспорт числился за организацией / 3 = Коэффициент.

Причем месяц, в котором машина была снята с учета или зарегистрирована, считают полным независимо от того, какого числа это произошло.

Пример

Втечение 2007 г. за организацией числился грузовой автомобиль мощностью двигателя 150 л. с. Ставка налога (базовая ставка в соответствии со ст. 361 НК РФ) – 8 руб.

Сумма авансового платежа за I квартал 2007 г. составила 300 руб. (1/4 х 150 л. с. х 8 руб.).

Аналогично рассчитываются суммы авансового платежа за II и III кварталы 2007 г.

Ежеквартальные авансовые платежи следует уплатить в сроки, установленные субъектом РФ.

Сумма транспортного налога за 2007 г. составит 1200 руб. (150 л. с. x 8 руб.).

Сумма налога, подлежащая уплате по окончании налогового периода, – 300 руб. (1200 руб. – 300 руб. – 300 руб. – 300 руб.).

В случае регистрации транспортного средства или его снятия с регистрации (снятия с учета, исключения из государственного судового реестра и пр.) в течение налогового (отчетного) периода исчисление суммы налога (авансового платежа по нему) производится с учетом коэффициента. В случае регистрации и снятия с регистрации транспортного средства в течение одного календарного месяца указанный месяц принимается за один полный месяц.

Глава 4. Бухгалтерский учет

В организации должны быть разработаны внутренние положения, инструкции, иные организационно-распорядительные документы, необходимые для организации учета основных средств, включая автотранспортные средства, и контроля за их использованием. Этими документами могут утверждаться:

1) формы применяемых первичных учетных документов по поступлению, выбытию и внутреннему перемещению объектов основных средств и порядок их оформления (составления), а также правила документооборота и технология обработки учетной информации;

2) перечень должностных лиц организации, на которых возложена ответственность за поступление, выбытие и внутреннее перемещение объектов основных средств (автотранспорта);

3) порядок осуществления контроля за сохранностью и рациональным использованием объектов основных средств в организации;

4) перечень должностных лиц, имеющих право подписи первичных документов и счетов-фактур, а также право внесения в них изменений;

5) маршрутные карты с разработанными маршрутами перевозок, наглядно отражающими территорию перевозок, классификацию дорог, километраж и пр. (как вариант – нанесение маршрутов на ксерокопии карты местности);

6) перечень сотрудников, предоставляющих свои автомобили в производственный цикл предприятия, и пр.

Для обеспечения контроля за сохранностью основных средств каждому автомобилю должен присваиваться при принятии его к бухгалтерскому учету соответствующий инвентарный номер. Присвоенный инвентарному объекту номер может быть обозначен путем прикрепления металлического жетона, нанесен краской или иным способом. Инвентарные номера выбывших инвентарных объектов основных средств не рекомендуется присваивать вновь принятым к бухгалтерскому учету объектам в течение 5 лет по окончании года выбытия.

Учет автотранспортных средств в инвентарных карточках ведется в руб. (в тыс. руб.). По автомобилю, стоимость которого при приобретении выражена в иностранной валюте, в инвентарной карточке указывается его контрактная стоимость в иностранной валюте.

4.1. Аналитический и синтетический учет

При постановке на учет автомобиля не всегда анализируется наличие всех классифицирующих признаков по признанию его в качестве объекта основных средств, для этого необходимо единовременное выполнение следующих условий:

1) использование в производстве продукции при выполнении работ или оказании услуг либо для управленческих нужд организации;

2) использование в течение длительного времени, т. е. срока полезного использования продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

3) организацией не предполагается последующая перепродажа автомобиля;

4) способность приносить организации экономические выгоды (доход) в будущем.

Особое внимание уделяется способности приносить организации экономические выгоды (доход) в будущем.

Если автотранспортное средство приобретается не для производственных нужд предприятия, а для целей организации бесплатных перевозок сотрудников в свой санаторий-профилакторий, то возникает ситуация, при которой приобретаемый автомобиль как не способный реально приносить впоследствии экономические выгоды в виде поступлений в кассу предприятия оплаты за проезд от сотрудников не может классифицироваться в качестве основного средства. В итоге расходы, связанные с приобретением такого объекта, будут признаны в соответствии с п. 5 ст. 270 НК РФ как расходы по приобретению или созданию амортизируемого имущества, не уменьшающие налоговой прибыли, поэтому невозможен и налоговый вычет по НДС по такому автотранспортному средству.

Иное решение будет, если приобретаемый автомобиль предполагается использовать в качестве автомобиля для представительских целей, что можно подтвердить соответствующим распоряжением по предприятию об организации.

Формирование первоначальной стоимости при покупке автомобиля в бухгалтерском и в налоговом учете завершается принятием его к учету. Но ни в одном нормативном документе нет четкого определения, что подразумевается под датой принятия объекта к бухгалтерскому учету. А от правильности определения даты принятия объекта к учету зависит не только правильность формирования первоначальной стоимости, но и возникновение права на налоговый вычет по НДС, уплаченному продавцу (поставщику).

В соответствии с нормами п. 1 ст. 172 НК РФ вычетам подлежат суммы налога, предъявленные налогоплательщику и уплаченные им при приобретении основных средств, которые производятся в полном объеме после принятия на учет данных основных средств.

Впервые в нормативных документах приведено понятие "принято к учету" в п. 38 приказа Минфина России № 91н от 13.10.2003 г. "Об утверждении Методических указаний по бухгалтерскому учету основных средств".

Принятие основных средств к бухгалтерскому учету осуществляется на основании утвержденного руководителем организации акта (накладной) приемки-передачи основных средств, который составляется на каждый отдельный инвентарный объект.

Чтобы правомерно признать дату принятия к учету основного средства, нужен документ – акт (накладная) приемки-передачи основных средств, ранее введенный постановлением Госкомстата РФ от 21.01.2003 г. № 7 "Об утверждении унифицированных форм первичной учетной документации по учету основных средств", в котором была поименована одна из унифицированных форм первичной учетной документации по учету основных средств: № ОС-1 "Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)".

В дате принятия объекта к учету (бухгалтерскому, равно как и к налоговому) предприятие имеет право выбора, закрепленное в приказе об учетной и налоговой политике:

1) по дате перехода права собственности;

2) по дате приемки объекта в запас по приходному акту на складе;

3) по дате накладной поставщика.

Дата ввода в эксплуатацию не упоминается намеренно, поскольку принятие к учету и последующий ввод в эксплуатацию – два совершенно разных события.

Принятие к учету объектов основных средств может сопровождаться их последующим переводом в запас (дебет счета 01 Основные "средства" субсчета "Основные средства в запасе", кредит счета 08 "Вложения во внеоборотные активы"), что не исключает права организации на налоговый вычет до даты ввода в эксплуатацию.

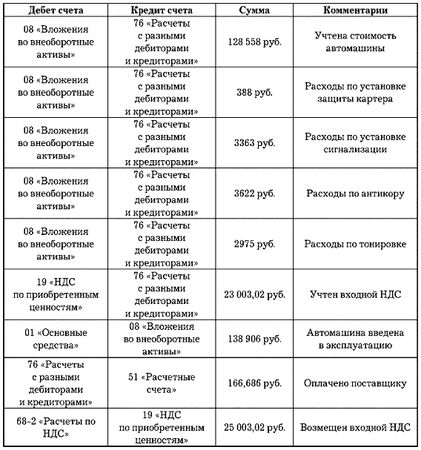

Пример

Вапреле 2007 г. приобретена автомашина ВАЗ-21093. В счете-фактуре и накладной указано:

1) стоимость автомашины – 128 558 руб., кроме того, НДС – 23 140,44 руб.;

2) антикор – 3622 руб., кроме того, НДС – 651,96 руб.;

3) тонировка – 2975 руб., кроме того, НДС – 535,50 руб.;

4) установка защиты картера – 388 руб., кроме того, НДС – 69,84 руб.;

5) установка сигнализации – 3363 руб., кроме того, НДС – 605,34 руб.

Часто организации допускают ошибку, списывая отдельные расходы, например, стоимость расходов по антикору и тонировке, на себестоимость с параллельным признанием их единовременно в расходах при формировании налогооблагаемой прибыли.

В инвентарный объект включаются все относящиеся к нему приспособления и принадлежности, соответственно в стоимость автомобиля включается стоимость запасного колеса с покрышкой, камерой и ободной лентой, а также комплекта инструментов.

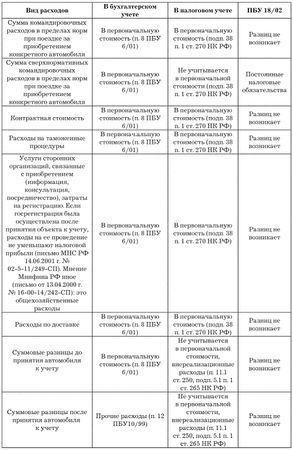

В соответствии с п. 8 ПБУ 6/01 все фактические затраты по приобретению основных средств, за исключением НДС и иных возмещаемых налогов, формируют первоначальную стоимость основных средств. Фактическими затратами на приобретение основных средств являются:

1) суммы, уплачиваемые в соответствии с договором поставщику (продавцу), а также суммы, уплачиваемые за доставку объекта и приведение его в состояние, пригодное для использования;

2) суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

3) суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

4) таможенные пошлины и таможенные сборы;

5) невозмещаемые налоги, государственная пошлина, уплачиваемые в связи с приобретением объекта основных средств;

6) вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств;

7) иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств.

Таблица 3

Бухгалтерский учет дополнительных услуг

Затраты, связанные с приобретением автомобиля, отражаются в бухгалтерском и налоговом учете следующим образом (см. табл. 4):

Таблица 4

Бухгалтерский и налоговый учет по затратам на приобретения автомобиля

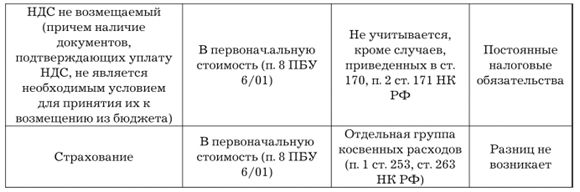

При исчислении сумм НДС нужно помнить, что в ряде ситуаций законодательством предусмотрена процедура восстановления "входного" НДС, который ранее был возмещен из бюджета по принятым на баланс основным средствам, включая автотранспорт. К таким ситуациям могут относиться случаи:

1) передачи имущества в качестве вклада в уставный капитал (Минфином России были даны разъяснения в письмах от 19.12.06 г. № 07-05-06/302, от 30.10.06 г. № 07-05-06/262);

2) перехода на упрощенную систему налогообложения (письма ФНС России от 24.11.2004 г. № 03-1-08/2367/45®);

3) списания основных средств, у которых остаточная стоимость не равна нулю (постановления ФАС ЗСО от 07.09.2004 г. № Ф04-6368/2004(А70-4489-10), ФАС УО от 27.10.2004 г. № Ф09-3563/04-ГК, ФАС СЗО от 21.12.2004 № А13-8607/04-20);

4) передачи имущества участнику, выходящему из общества (письмо МНС России от 08.09.2004 г. № 03-2-06/1/1969/22).

Затраты по полученным займам и кредитам должны признаваться расходами того периода, в котором они произведены (текущие расходы), за исключением той их части, которая подлежит включению в стоимость инвестиционного актива. Если приобретается автомобиль за счет заемных средств по импортному контракту, исполнение которого предполагает длительный период времени, то нормы ПБУ 15/01 указывают, что расходы, связанные с займом, будут учтены в первоначальной стоимости до момента принятия к учету автомобиля, с учетом следующих особенностей законодательства (см. табл. 5).

Таблица 5

Нормы принятия к учету средств автомобиля за счет заемных