В международной практике для целей облегчения налоговой нагрузки резидентам данной фискальной территории предоставляется право на применение налоговых освобождений, налоговых кредитов и налоговых вычетов на налоги, уже уплаченные в соответствии с зарубежным законодательством. Метод налоговых освобождений заключается в уменьшении налоговой базы в стране резидентства на сумму доходов, полученных в зарубежном государстве. Это означает, что они подлежат налогообложению в стране получения этих доходов. Данный метод устранения двойного налогообложения имеет преимущества и недостатки. Среди преимуществ метода специалисты отмечают его простоту с точки зрения организации налогообложения и налогового администрирования, определенность с позиций применения законодательных норм. Вместе с тем, данный метод обеспечивает преимущества, прежде всего, для налогоплательщика, поскольку государство теряет налогооблагаемые доходы, а, следовательно, налоговые поступления.

Метод налогового кредита предполагает уменьшение сумм налогов, подлежащих уплате в стране резидентства, на сумму налогов, уплаченных в зарубежном государстве. Практика использования данного метода урегулирования вопросов двойного налогообложения требует взаимодействия налоговых органов различных государств, что позволяет контролировать обоснованность заявления налогоплательщика о применении налогового кредита. Вместе с тем, если в зарубежном государстве-источнике дохода налоговая ставка выше ставки страны резидентства, налог уплачивается по этой максимальной ставке. Если ставка в стране резидентства выше, может возникнуть вероятность вывоза налогоплательщиками своего бизнеса в страны с низким уровнем налогообложения, которые для них будут более привлекательными. Как правило, государство предоставляет налоговый кредит по сходным с зарубежными странами налогам. Кроме того, в национальном налоговом законодательстве в большинстве случаев используется комбинация методов налогового освобождения и налоговых вычетов. Для США, Канады, Великобритании в большей степени характерны методы налогового кредитования. Франция является страной с уникальным опытом урегулирования вопросов двойного налогообложения, поскольку применяет метод налоговых вычетов. Он заключается в уменьшении налоговой базы, рассчитанной в государстве резидентства налогоплательщика, на сумму уплаченных в зарубежной юрисдикции налогов. Данный метод признается специалистами наименее выгодным для налогоплательщиков.

Международными налоговыми отношениями , как правило, называют отношения публичного характера между государствами по поводу заключения и исполнения международных налоговых соглашений с целью разграничения налоговой юрисдикции государств, а также отношения между юридическими и (или) физическими лицами различных государств, возникающие, например, при удержании налоговым агентом налога с иностранного лица у источника выплаты. Международные соглашения об избежании двойного налогообложения Российской Федерацией заключаются как со странами дальнего, так и ближнего зарубежья. По форме такие соглашения могут соответствовать одной из трех типовых моделей налогового соглашения:

• типовой форме, разработанной ОЭСР (первый вариант разработан в 1963 г.);

• форме, разработанной налоговыми органами США;

• типовой конвенции об избежании двойного налогообложения, созданной в рамках ООН.

Наиболее распространенным в практике стало типовое соглашение ОЭСР.

Международные налоговые соглашения могут быть классифицированы на общие и специальные. Общие регулируют различные вопросы налогообложения. Специальные посвящены определенным налогам или вопросам налогообложения. Однако, оба вида соглашений, чаще всего, распространяются на прямые налоги. В литературе приводятся виды международных налоговых соглашений, имеющих различные предметы воздействия в сфере налогового регулирования :

• соглашения об оказании административной помощи;

• ограниченные налоговые соглашения;

• общие налоговые соглашения;

• соглашения о налогах на наследства;

• соглашения о налогах по социальному страхованию. Международные налоговые соглашения имеют ряд преимуществ для развития системы государственного регулирования и налогоплательщиков:

1) способствуют исключению возможности двойного налогообложения одного и того же объекта налогообложения, недопущению налоговой дискриминации;

2) дополняют национальные налоговые законодательства и обеспечивают гармонизацию налоговых систем государств и их правовых основ;

3) положительно влияют на развитие инвестиционной активности;

4) повышают прозрачность налогообложения внешнеэкономической деятельности, предотвращают налоговые правонарушения и злоупотребление возможностями налоговых режимов различных стран;

5) выступают организационно-правовой основой сотрудничества государств в рамках внешнеэкономической деятельности;

6) исключают возможность потерь средств налогоплательщиков в результате переплаты и дублирования налогов, осуществления налогового планирования.

В период рыночных преобразований Российской Федерацией были заключены соглашения с целым рядом стран: Узбекистан, Беларусь, Украина, Армения, Казахстан, Молдова, Таджикистан, Азербайджан, Туркменистан, Киргизия, Швеция, Болгария, Румыния, Великобритания, Израиль, Венгрия, Китай, Словакия, Бельгия, Канада, Чехия, Югославия, Монголия, ЮАР, Швейцария, Франция, Дания, Финляндия, Италия, Мали, Турция, Египет, Индия, Марокко, Испания, Кипр, Намибия, Иран.

Конституция Российской Федерации (п. 4 ст. 15) закрепляет приоритет норм международного права и международных договоров над нормами российского законодательства. Ст. 7 Налогового кодекса Российской Федерации так же устанавливает приоритет международных договоров Российской Федерации по вопросам налогообложения над нормами Налогового кодекса Российской Федерации и других нормативных актов.

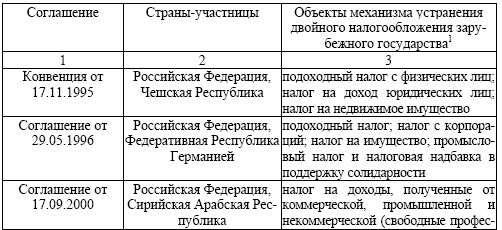

В настоящее время Российская Федерация является участником следующих международных конвенций и соглашений, направленных на устранение двойного налогообложения (всего около 80) :

• Конвенция от 17.11.1995 г. между Правительством Российской Федерации и Правительством Чешской Республики об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и капитал;

• Соглашение от 29.05.1996 г. между Российской федерацией и Федеративной Республикой Германией "Об избежании двойного налогообложения в отношении налогов на доходы и имущество";

• Соглашение от 17.09.2000 г. между Правительством Российской Федерации и Правительством Сирийской Арабской Республики об избежании двойного налогообложения в отношении в отношении налогов на доходы;

• Соглашение от 09.09.2002 г. между Правительством Российской Федерации и Правительством Республики Сингапур об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении в отношении налогов на доходы;

• Конвенция от 08.04.2003 г. между Правительством Российской Федерации и Правительством Республики Ботсвана об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы;

• Конвенция от 22.12.2003 г. между Правительством Российской Федерации и Правительством Боливарианской Республики Венесуэла об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и капитал;

• Конвенция от 22.12.2004 г. между Правительством Российской Федерации и Правительством Федеративной Республики Бразилия об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы;

• Соглашение от 07.06.2004 г. между Правительством Российской Федерации и Правительством Мексиканских соединенных штатов об избежании двойного налогообложения в отношении налогов на доходы;

• Конвенция от 10.03.2006 г. между Правительством Российской Федерации и Правительством Алжирской народной демократической Республики об избежании двойного налогообложения в отношении налогов на доходы и имущество;

• Конвенция от 11.02.2007 г. между Правительством Российской Федерации и Правительством Королевства Саудовская Аравия об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и капитал.

Объектами регулирования в указанных соглашениях выступают различные налоги, установленные законодательством стран-участниц соглашений (табл. 10). Соглашение от 29.05.1996 г. между Российской федерацией и Федеративной Республикой Германией "Об избежании двойного налогообложения в отношении налогов на доходы и имущество", в частности, затрагивает регулирование целого ряда налогов.

Таблица 10 – Налоги, на которые распространяются нормы международных соглашений

Данное соглашение применяется к налогу на прибыль организаций, налогу на доходы физических лиц, налогу на имущество организаций и имущество физических лиц, предусмотренных налоговым законодательством Российской Федерации, а также к подоходному налогу, налогу с корпораций, налогу на имущество, промысловому налогу, налоговой надбавке в поддержку солидарности, установленных на территории ФРГ. В соответствии со ст. 5 Соглашения, постоянным представительством является место управления деятельностью, отделение, контора, фабрика, мастерская, рудник, нефтяная, газовая скважины, карьеры или другие места добычи полезных ископаемых. Если продолжительность строительства превышает 12 месяцев, строительная площадка или монтажный объект признаются постоянным представительством.

Налогообложение доходов от недвижимого имущества осуществляются на территории того государства, где находится имущество. Если организация одного из государств имеет постоянное представительство на территории другого государства, то прибыль представительства может облагаться налогом на прибыль по месту его нахождения. Дивиденды, выплачиваемые организацией одного государства резиденту другого государства, подлежат налогообложению в государстве организации, выплачивающей дивиденды. Налог при этом не должен превышать (ст. 1 °Cоглашения):

• пяти процентов валовой суммы дивидендов (это условие распространяется на случаи, когда получающая их организация располагает не менее, чем 10 % уставного капитала компании, и доля участия эквивалентна 80.000 евро или аналогичной сумме в рублях);

• пятнадцати процентов от валовой суммы дивидендов во всех остальных случаях.

Проценты по долговым обязательствам, получаемые резидентом одного из государств, облагаются налогом на прибыль в государстве получателя таких доходов. Налогообложение недвижимого имущества осуществляется на территории того государства, где оно размещается.

В целом, устранение двойного налогообложения заключается в том, что сумма налога, уплачиваемого организацией в соответствии с законодательством Германии, вычитается из сумм налога, исчисленного по нормам российского законодательства, и наоборот. Соглашения, закрепляющие такие возможности для юридических и физических лиц стран-участниц, позволяют сбалансировать налоговую нагрузку при ведении деятельности или получении доходов в пределах своей страны и за рубежом, определить компетенцию налоговых органов взаимодействующих государств.

Одним из инструментов урегулирования совместных вопросов стран, вступающих в соглашения, является меморандум. Распоряжением Правительства Российской Федерации от 10.10.2011 № 1772-р утверждено подписание Меморандума между Правительством Российской Федерации и Правительством Китайской Народной Республики о сотрудничестве в области модернизации экономики. Стороны обязуются способствовать реализации проектов в сфере энергосбережения, альтернативной энергетики, машиностроения, био– и нанотехнологий и т. д. Результатом действий должно стать развитие бизнес-сотрудничества, укрепление промышленного потенциала обеих стран. Таким образом, создание нормативной базы, обеспечивающей регулирование различных аспектов взаимодействия стран-партнеров (налогообложение, промышленная политика, развитие коммерции) должно стать надежной основой для улучшения результатов внешнеэкономической деятельности каждого из государств и развития международной предпринимательской среды.

2.5. Налогообложение участников внешнеэкономической деятельности в условиях развития единых таможенных зон и территорий

Анализ статистических данных в сфере внешнеэкономической деятельности Российской Федерации позволяет определить основные характеристики ее современного состояния и направления перспективного развития. В тексте использованы данные и материалы Федеральной службы государственной статистики, Федеральной таможенной и налоговой служб.

В январе-июле 2014 г. общий объем экспорта из России составил 301,906 млрд. долл. США, объем импорта – 169,195 млрд. долл. США. При этом доля внешнеторгового оборота стран ЕС достигла 49,3 %, стран АТЭС – 26,3 %, стран СНГ – 12,7 %, стран ЕврАзЭс – 6,9 %, стран Таможенного союза – 6,6 %. Наибольший удельный вес в обороте среди отдельно взятых стран занимает Китай – 11 %. Следует также выделить такие страны-партнеры, как США, Нидерланды, Германия, Италия, Турция, Япония. В структуре импорта из стран дальнего зарубежья преобладает продукция машиностроения – 48,1 %. На долю продукции химической промышленности приходится 17,6 %, продовольственные товары и сырье занимают 12 %, текстильные изделия и обувь – 8 %. Всего же в августе 2014 г. из стран дальнего зарубежья было ввезено продукции на 20,478 млрд. долл. США. За период январь-август 2014 г. было импортировано товаров на сумму 170,176 млрд. долл. США. По сравнению с аналогичным периодом 2013 г. сокращение импорта по всем видам товаров произошло только в группе товаров машиностроения. Общий же объем импорта в Россию в стоимостном выражении за восемь месяцев 2014 г. сократился на 4,4 %.

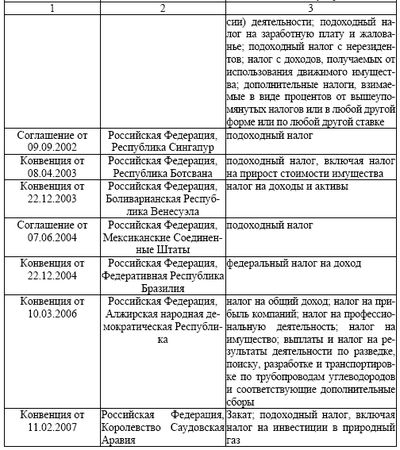

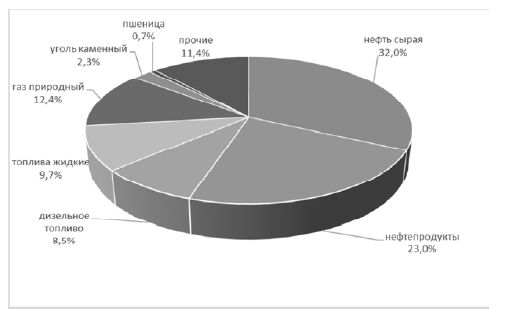

В товарной структуре экспорта важнейших товаров преобладают ресурсно-сырьевые виды продукции (рис. 8). Товарная структура импорта представлена на рис. 9.

В товарной структуре импорта важнейших товаров преобладают продовольственные товары (мясо свежее – 1,3 %, рыба свежая – 0,68 %, напитки алкогольные – 0,92 %, масло сливочное – 0,29 %, цитрусовые – 0,5 % и др.) и нефтепродукты – 0,73 %. На долю импорта таких товаров из стран дальнего зарубежья приходится 88,5 %, на долю импорта из стран СНГ – 11,5 %.

Рис. 8. Товарная структура экспорта важнейших товаров из России в январе-июле 2014 г.

Рис. 9. Товарная структура импорта в Россию в январе-июле 2014 г.

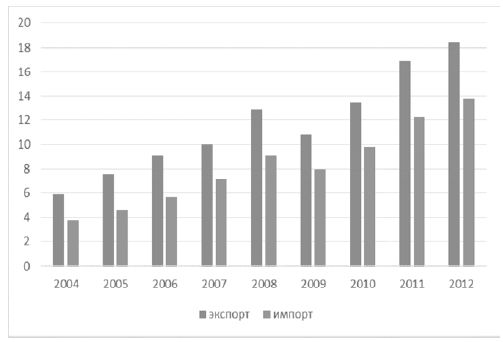

Рис. 10. Динамика экспорта и импорта в Российской Федерации, трлн. руб.

Из диаграммы видно, что наметилась достаточно устойчивая тенденция постоянного роста импорта, обгоняющего рост экспорта. Если экспорт в 2012 г. превысил показатель 2004 г. в 3,1 раза, то импорт достиг превышения в 3,6 раза.

Из стран СНГ наибольшие обороты Россия имеет с Беларусью, Украиной и Казахстаном (табл. 11). Снижение доли каждой страны в обороте произошло в первом полугодии 2014 г. на фоне снижения удельного веса стран СНГ в общем внешнеторговом обороте страны по сравнению с первым полугодием 2013 г.

Таким образом, внешнеэкономическая деятельность Российской Федерации характеризуется:

1) сохраняющимся на протяжении длительного периода положительного сальдо торгового баланса, включая оборот инновационных товаров, работ, услуг. Однако, относительно базового периода (2000–2004 гг.) рост импорта происходит быстрее;

2) превышение оборота со странами дальнего зарубежья над оборотом со странами ближнего зарубежья;

3) преобладание в структуре российского экспорта топливно-энергетических товаров, металлов и изделий из них;

4) преобладание в структуре импорта в Российскую Федерацию машин, оборудования, продовольственных товаров;

5) развитие интеграционных процессов на пространстве ЕврАзЭс на принципах единства нормативного и экономического регулирования.

Таблица 11 – Внешнеторговый оборот России со странами СНГ