Применение данного режима также невозможно, если уничтожение товаров может нанести ущерб окружающей среде. Если уничтожение товаров сопровождается образованием отходов, то для целей налогообложения они рассматриваются как иностранные товары, ввезенные на таможенную территорию Таможенного союза, и должны быть помещены под какую-либо процедуру. Декларантом в этом случае уплачиваются пошлины и налоги в соответствии с особенностями таможенной процедуры. Если коммерческое использование отходов невозможно, они рассматриваются как товары Таможенного союза.

Режим отказа в пользу государства предполагает безвозмездную передачу одному из государств-членов Таможенного союза товаров без уплаты таможенных пошлин, налогов, а также без применения к ним мер нетарифного регулирования. Конкретный перечень товаров, который не может быть помещен под данную процедуру, устанавливается Комиссией Таможенного союза.

В состав специальных таможенных режимов включен режим временного вывоза , при котором товары Таможенного союза вывозятся с таможенной территории и временно используются за ее пределами. В отношении товаров устанавливается полное освобождение от уплаты вывозных таможенных пошлин и налогов с последующим помещением под таможенную процедуру реимпорта. Временно вывезенные товары должны сохранять свое состояние неизменным. С ними возможно совершение лишь отдельных операций (перевозка, хранение, ремонт и др.). При помещении временно вывезенных товаров под таможенную процедуру экспорта (ситуация, когда товары не возвращаются на таможенную территорию Таможенного союза) таможенная стоимость, ставки таможенной вывозной пошлины определяются на дату помещения товаров под эту процедуру. На сумму таможенной пошлины начисляются проценты, как если бы декларантом была использована отсрочка по уплате пошлины на период временного вывоза (начиная с даты регистрации декларации, поданной для помещения товаров под процедуру временного вывоза).

Реализация товаров в магазинах беспошлинной торговли осуществляется в розницу физическим лицам, выезжающим с таможенной территории Таможенного союза, или иностранным дипломатическим представительствам. Декларантом таких товаров может выступать только владелец магазина беспошлинной торговли. В случаях прекращения функционирования магазинов товары, помещенные под соответствующую процедуру, следует поместить под иную таможенную процедуру в течение одного месяца. Помещения беспошлинной торговли могут быть представлены торговыми залами, складами, подсобными помещениями. Владелец магазина обязан вести учет в соответствии с законодательством, а также представлять отчет о своей деятельности таможенным органам.

Перемещение припасов осуществляется без уплаты пошлин и налогов, без применения мер нетарифного регулирования. При этом в отношении отдельных товаров могут устанавливаться нормы на объем перемещения припасов. Такие товары подлежат декларированию без помещения под таможенные процедуры. В данном случае речь идет о припасах, предназначенных для потребления пассажирами и членами экипажей водных судов, для обеспечения нормальной эксплуатации и технического обслуживания воздушных судов, поездов, для потребления пассажирами поездов и работниками поездных бригад и др. Использование припасов для иных целей требует их помещения под таможенные процедуры выпуска для внутреннего потребления или экспорта.

Специ альная таможенная процедура вводится в отношении определенных категорий товаров в соответствии с условиями, установленными Комиссией Таможенного союза, без уплаты пошлин и налогов . Применение данной процедуры регулируется Правительством Российской Федерации.

В перечень товаров, попадающих под специальную таможенную процедуру, включены:

• товары, предназначенные для обеспечения функционирования посольств, консульств и иных официальных представительств государств – членов таможенного союза за пределами таможенной территории таможенного союза

• вооружение, военная техника, боеприпасы и иные материальные средства, перемещаемые через таможенную границу таможенного союза между воинскими частями (учреждениями, формированиями) государств – членов таможенного союза, дислоцированными на территории таможенного союза и за пределами этой территории;

• товары, предназначенные для предупреждения и ликвидации стихийных бедствий и иных чрезвычайных ситуаций;

• некоторые другие.

Законодательно предусмотрены также некоторые виды иностранных товаров и ситуации их перемещения, когда специальная таможенная процедура может быть применена.

2.4. Налогообложение иностранных юридических лиц, связанных и не связанных с деятельностью на территории Российской Федерации

Иностранные организации могут получать доходы от деятельности на территории Российской Федерации через постоянное представительство, под которым понимается филиал, представительство, отделение, бюро, контора, агентство, любое другое обособленное подразделение. При этом деятельность должна осуществляться регулярно и быть связана со следующими видами работ:

• пользование недрами и (или) использование других природных ресурсов;

• проведение предусмотренных контрактами работ по строительству, установке, монтажу, сборке, наладке, обслуживанию и эксплуатации оборудования, в том числе игровых автоматов;

• продажа товаров с расположенных на территории Российской Федерации и принадлежащих этой организации или арендуемых ею складов;

• осуществление иных работ, оказание услуг.

Если деятельность иностранной организации является подготовительной или вспомогательной, то деятельностью в форме постоянного представительства она не признается налоговым законодательством. К подготовительной или вспомогательной деятельности Налоговым кодексом Российской Федерации отнесены (п. 4 ст. 306):

1) использование сооружений исключительно для целей хранения, демонстрации и (или) поставки товаров, принадлежащих этой иностранной организации, до начала такой поставки;

2) содержание запаса товаров, принадлежащих иностранной организации, исключительно для целей их хранения, демонстрации и (или) поставки до начала такой поставки;

3) содержание постоянного места деятельности исключительно для целей закупки товаров иностранной организацией;

4) содержание постоянного места деятельности исключительно для сбора, обработки и (или) распространения информации, ведения бухгалтерского учета, маркетинга, рекламы или изучения рынка товаров (работ, услуг), реализуемых иностранной организацией, если такая деятельность не является основной (обычной) деятельностью этой организации;

5) содержание постоянного места деятельности исключительно для целей простого подписания контрактов от имени этой организации, если подписание контрактов происходит в соответствии с детальными письменными инструкциями иностранной организации.

В группу операций в рамках деятельности постоянного представительства не включаются действия по заключению иностранной организацией договора простого товарищества, предоставлению персонала для работы на территории Российской Федерации, ввозу в Российскую Федерацию или вывозу из Российской Федерации товаров. Получение дивидендов иностранной организацией по российским ценным бумагам, участие в капитале российской организации также не признается деятельностью в рамках постоянного представительства. Осуществление операций иностранной организацией через брокера, комиссионера, профессионального участника рынка ценных бумаг не является деятельностью постоянного представительства иностранной организации в России.

В целях исчисления налога на прибыль по деятельности иностранной организации объектом налогообложения признаются:

• доход, полученный иностранной организацией в результате осуществления деятельности на территории Российской Федерации через ее постоянное представительство, уменьшенный на величину произведенных этим постоянным представительством расходов;

• доходы иностранной организации от владения, пользования и (или) распоряжения имуществом постоянного представительства этой организации в Российской Федерации за вычетом расходов, связанных с получением таких доходов;

• другие доходы от источников в Российской Федерации, связанные с деятельностью постоянного представительства.

Исчисление налога на прибыль при наличии у иностранной организации нескольких обособленных подразделений осуществляется раздельно по каждому из них. В отношении иностранной организации применяется налоговая ставка 15 % – по доходам, полученным в виде дивидендов от российских организаций. Ставки 0 %, 9 % и 15 % применяются к доходам от владения государственными и муниципальными ценными бумагами, которые определены п. 4 ст. 284 Налогового кодекса Российской Федерации.

При отсутствии у иностранной организации постоянного представительства на территории Российской Федерации и получении доходов применяются ставки налога на прибыль: 20 % и 10 % (от использования, содержания или сдачи в аренду (фрахта) судов, самолетов или других подвижных транспортных средств или контейнеров (включая трейлеры и вспомогательное оборудование, необходимое для транспортировки) в связи с осуществлением международных перевозок).

Иностранные организации представляют налоговую декларацию и годовой отчет в налоговый орган по месту нахождения постоянного представительства на территории Российской Федерации.

Налогообложению также подлежит деятельность иностранной организации на строительной площадке. Под строительной площадкой понимается:

1) место строительства новых, а также реконструкции, расширения, технического перевооружения и (или) ремонта существующих объектов недвижимого имущества (за исключением воздушных и морских судов, судов внутреннего плавания и космических объектов);

2) место строительства и (или) монтажа, ремонта, реконструкции, расширения и (или) технического перевооружения сооружений, в том числе плавучих и буровых установок, а также машин и оборудования, нормальное функционирование которых требует жесткого крепления на фундаменте или к конструктивным элементам зданий, сооружений или плавучих сооружений.

Срок существования стройплощадки и ведения деятельности на ней завершается подписанием заказчиком (застройщиком) акта сдачи-приемки объекта или предусмотренного договором комплекса работ.

Срок деятельности на строительной площадке, которая подлежит налогообложению, включает срок подготовительных, строительных и монтажных работ, в том числе по созданию инфраструктуры. Работы, переданные субподрядчикам, также включаются в виды деятельности постоянного представительства на строительной площадке. Моментом начала существования строительной площадки является более ранняя из дат: дата подписания акта о передаче площадки подрядчику или дата фактического начала работ. Дата подписания заказчиком акта сдачи-приемки объекта считается датой прекращения деятельности на строительной площадке. Деятельность на строительной площадке может быть приостановлена по решению федеральных, региональных или местных органов власти. Данная ситуация называется консервацией, которая устанавливается на срок более 90 дней. При возобновлении деятельности после перерыва работ на строительной площадке в общий срок ее деятельности включается период перерыва и период возобновления работ в следующих случаях:

1) территория (акватория) возобновленных работ является территорией (акваторией) прекращенных ранее работ или вплотную примыкает к ней;

2) продолжающиеся или возобновленные работы на объекте поручены лицу, ранее выполнявшему работы на этой строительной площадке, или новый и прежний подрядчики являются взаимозависимыми лицами.

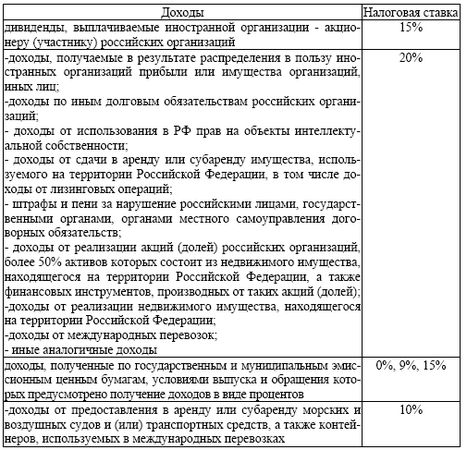

Иностранная организация, не имеющая постоянного представительства на территории Российской Федерации, может получать доходы от источников в Российской Федерации (ст. 309 Налогового кодекса Российской Федерации). Ставки налога на прибыль организаций, применяемые к таким доходам (п. 2 ст. 284 НК РФ), приведены в табл. 9.

Исчисление и уплата налогов по доходам, полученным иностранными организациями, имеющими источники доходов в России, осуществляется налоговыми агентами (п. 1.1 ст. 309 Налогового кодекса Российской Федерации). Исключение составляют отдельные случаи:

1) полученный доход относится к доходам постоянного представительства получателя дохода в Российской Федерации, при этом налоговый агент уведомлен о данном факте и имеет нотариально заверенную копию свидетельства о постановке получателя дохода на учет в налоговых органах (свидетельство должно быть оформлено не ранее, чем в предшествующем налоговом периоде;

2) если в отношении дохода, выплачиваемого иностранной организации, предусмотрена налоговая ставка 0 %;

3) доходы получены при выполнении соглашений о разделе продукции, при этом законодательством Российской Федерации о налогах и сборах предусмотрено освобождение таких доходов от налогообложения;

4) при выплате доходов, которые в соответствии с международными договорами (соглашениями) не облагаются налогом в Российской Федерации, при условии предъявления иностранной организацией налоговому агенту соответствующего подтверждения;

5) случаи выплаты доходов организациям, являющимся иностранными организаторами Олимпийских игр и Паралимпийских игр в соответствии со статьей 3 Федерального закона "Об организации и о проведении XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи, развитии города Сочи как горноклиматического курорта и внесении изменений в отдельные законодательные акты Российской Федерации"

6) при выплате процентных доходов по ценным бумагам органов власти Российской Федерации всех уровней и др.

Таблица 9 – Виды доходов иностранных организаций, не имеющих постоянного представительства, от российских источников и налоговые ставки

Если условиями международных договоров в отношении иностранных организаций предусмотрены пониженные ставки налога на прибыль, налоговый агент исчисляет и уплачивает налог по этой пониженной ставке (п. 3 ст. 310 Налогового кодекса Российской Федерации). Налоговый агент представляет информацию о суммах перечисленных налогов по месту своего нахождения по форме, установленной Приказом Министерства Российской Федерации по налогам и сборам от 14 апреля 2004 г. № САЭ-3-23/286@ "Об утверждении формы налогового расчета (информации) о суммах выплаченных иностранным организациям доходов и удержанных налогов".

Согласно положениям об избежании двойного налогообложения, доходы российских организаций, полученные от источников за пределами Российской Федерации, подлежат налогообложению в соответствии с законодательством иностранных государств. При этом уплаченные суммы налога засчитываются при уплате этой организацией налога в Российской Федерации. При наличии обособленных подразделений российских организаций налоги уплачиваются по месту нахождения этих подразделений.

Для целей налогообложения определяющее значение имеет статус юридических и физических лиц, которые являются резидентами или нерезидентами данного государства. Для физических лиц объекты налогообложения устанавливает ст. 209 Налогового кодекса Российской Федерации. Налогообложению НДФЛ у резидентов подлежит доход, полученный от источников в Российской Федерации, а также за ее пределами. Для нерезидентов – доходы от источников в Российской Федерации. В отношении доходов юридических лиц также действует ряд правил, закрепленных налоговым законодательством. Налогообложению по российскому законодательству подлежит деятельность иностранных организаций, имеющих на территории России обособленные подразделения, либо получающих доход от источника в Российской Федерации.

Для налоговых резидентов предусмотрены также следующие нормы. Если в соглашении об избежании двойного налогообложения с другим государством не предусмотрен зачет налога, уплаченного согласно законодательству другого государства, то он не засчитывается при плате налога в России. Если же соглашение заключено, то налогоплательщик должен представить в налоговые органы официальное подтверждение того, что он является резидентом этого государства.

Подтверждение статуса налогового резидента Российской Федерации осуществляется на основе соответствующего информационного сообщения Федеральной налоговой службы "О процедуре подтверждения статуса налогового резидента Российской Федерации". Согласно его положениям, справки, подтверждающие статус резидентства, выдаются Межрегиональной инспекцией Федеральной налоговой службы по централизованной обработке данных (МИ ФНС России по ЦОД). Такая справка выдается в течение 30 дней со дня поступления всех документов в МИ ФНС России по ЦОД.

Для получения Подтверждения российские организации и обособленные подразделения иностранных организаций должны представить в налоговый орган заявление, подписанное руководителем организации, а также копии документов, подтверждающих факт получения доходов в иностранном государстве (договор, решение собрания акционеров о выплате дивидендов и т. д.). в заявлении необходимо указать реквизиты организации; календарный год, за который организация желает получить Подтверждение; наименование государства, в адрес которого будет направлено Подтверждение.

Российские и иностранные организации в целях возврата НДС, включенного в стоимость услуг резидентами иностранных государств Европейского Союза, обязаны представить перечень следующих документов:

• заявление на бланке организации;

• копия Устава организации;

• копия договора на оказание услуг, на основании которого осуществляется возврат НДС;

• копия договора на оказание услуг по возврату НДС.

Российские и иностранные физические лица направляют в налоговый орган:

• заявление (оно составляется в произвольной форме с указанием ИНН, ОГРНИП налогоплательщика, календарного года, по данным которого плательщик запрашивает Подтверждение);

• копии документов, свидетельствующих о получении доходов в иностранном государстве;

• копии документов, удостоверяющих личность;

• копию заграничного паспорта;

• таблицу с расчетом времени нахождения на территории Российской Федерации.

Форма упомянутой таблицы рекомендована Федеральной налоговой службой. Количество дней пребывания в России определяется на основе даты въезда и выезда с территории Российской Федерации. Налоговый резидент должен находится на территории Российской Федерации не менее 183 календарных дней. Данный период не должен прерываться на периоды выезда за рубеж в целях обучения, лечения и т. д.