Указом Президента Российской Федерации от 06.09.2008 г. № 1315 утвержден статус Федерального агентства по делам Содружества Независимых Государств, соотечественников, проживающих за рубежом, и по международному гуманитарному сотрудничеству. Одними из функций агентства определены функции государственного заказчика (государственного заказчика-координатора) соответствующих федеральных и ведомственных целевых программ и межгосударственных целевых программ; взаимодействия в установленном порядке с исполнительными органами международных и региональных организаций, созданных Российской Федерацией совместно с государствами – участниками Содружества Независимых Государств; контроля за реализацией решений межгосударственных интеграционных объединений с участием Российской Федерации, созданных в рамках Содружества Независимых Государств; содействия продвижению русского языка в иностранных государствах, российских образовательных услуг на международный рынок; развитию международного сотрудничества в области образования; организации мероприятий по поддержке состояния объектов, находящихся за рубежом и имеющих для России культурную ценность и др.

Нормативная основа налогового регулирования внешнеэкономической деятельности обеспечивается Налоговым кодексом Российской Федерацией. Конкретные вопросы налогообложения связаны с исчислением и уплатой НДС, акцизов, налога на прибыль организаций. Во второй части Налогового кодекса Российской Федерации предусмотрены особенности налогообложения при перемещении товаров через таможенную границу Российской Федерации НДС, акцизами, в том числе операции при отсутствии таможенного оформления и таможенного контроля, при осуществлении транспортных перевозок и реализации услуг международной связи. Установлены сроки и порядок уплаты косвенных налогов при перемещении товаров через таможенную границу России. В ст. 306–310 Налогового кодекса Российской Федерацией отражены особенности налогообложения иностранных организаций, имеющих и не имеющих постоянное представительство на территории Российской Федерации, осуществляющих деятельность на строительной площадке, а также получающих доходы от источников в Российской Федерации.

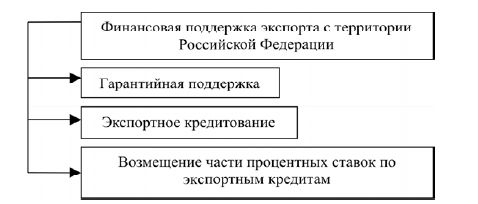

Регулирование внешнеэкономической деятельности осуществляется методами стимулирования и финансовой поддержки организаций-экспортеров. Концепцией развития государственной финансовой (гарантийной) поддержки экспорта промышленной продукции в Российской Федерации определены виды финансовой поддержки экспорта (одобрена Распоряжением Правительства Российской Федерации от 14 октября 2003 г. № 1493-р) (рис. 2).

Рис. 2. Виды финансовой поддержки экспорта в Российской Федерации

Предоставление государственных гарантий экспортерам организовано посредством агента Правительства Российской Федерации "Государственного специализированного Российского экспортно-импортного банка". Банк предоставляет средне– и долгосрочные кредиты экспортерам, выдает банковские гарантии. Все его акции принадлежат государственной корпорации "Внешэкономбанк". Если заявление на предоставление гарантии оформлено на сумму, менее 50 млн. долларов США, решение о ее предоставлении принимается Министерством финансов Российской Федерации и Правительством Российской Федерации.

Согласно Постановлению Правительства РФ от 01.11.2008 № 803 , государственная гарантия в форме финансовой поддержки экспорта промышленной продукции предоставляется в случаях совершения экспортных сделок, а также в случаях, когда объект экспорта произведен в рамках модели международной кооперации (вклад Российской Федерации должен составлять не менее 30 % в стоимости экспортируемого товара). Государственные гарантии не могут быть предоставлены лицам, имеющим просроченную (неурегулированную) задолженность Российской Федерации или обязательные платежи в бюджетную систему. Исключены также лица, находящиеся в процедуре банкротства. Сроки предоставления гарантий различаются в зависимости от вида экспортируемого товара: для продовольственных товаров – до 5 лет, для машин и оборудования – 7 лет, для атомных электростанций – до 20 лет и т. д.

Развитие инструментов поддержки экспорта в данном случае имеет большое экономическое значение, поскольку направлено на стимулирование увеличения стоимости переработки в объемах экспорта. Кроме того, подобным образом создается система страхования рисков экспортных операций как для хозяйствующих субъектов, так и для их банков-кредиторов.

Концепцией развития государственной финансовой (гарантийной) поддержки экспорта промышленной продукции в Российской Федерации предусмотрена возможность предоставления кредитов иностранным государствам и импортерам российской промышленной продукции или их банкам. Импортеры могут получить кредиты в размере 85 % стоимости экспортного проекта или 100 % при реализации приоритетного экспортного проекта. Возможно также кредитование российских экспортеров.

В законе о федеральном бюджете на 2014–2016 гг. утверждена программа предоставления государственного экспортного кредита . Информация по кредитам носит секретный характер.

1.3. Применение нетарифных и таможенно-тарифных методов регулирования внешнеэкономической деятельности

Методы государственного регулирования внешнеэкономической деятельности подразделяются на тарифные, основанные на использовании таможенного тарифа, и нетарифные – все прочие методы. Вместе с тем, единой международной классификации таких методов не выработано, поэтому страны, международные организации применяют различные классификационные подходы к практическому инструментарию регулирования внешнеэкономической деятельности.

Согласно законодательным нормам, нетарифное регулирование – метод государственного регулирования, осуществляемый путем введения количественных ограничений, иных запретов и ограничений экономического характера. Как правило, различают экономические (кроме таможенного тарифа), неэкономические, административные и технические методы, каждый из которых предполагает совокупность мер таможенного контроля.

В состав методов экономического регулирования внешнеэкономической деятельности относят валютный контроль, применение прямых и косвенных налогов в отношении лиц, совершающих перемещение товаров через таможенную границу России, получающих доходы от иностранных источников или имеющих представительства на территории иностранных государств.

Подчеркнем, что действующий Таможенный кодекс Таможенного союза определяет в качестве таможенной границы границу единого экономического пространства трех стран: Россия, Казахстан, Беларусь. Товарная номенклатура товаров, методы определения таможенной стоимости, таможенный тариф распространяют свое действие на территорию государств-членов.

Принципы валютного регулирования и валютного контроля в Российской Федерации закреплены Федеральным законом от 10.12.2003 г. № 173-ФЗ .

Валютное регулирование реализуется Центральным банком Российской Федерации, Правительством Российской Федерации, уполномоченными органами власти (в их числе Федеральная служба безопасности, Федеральное казначейство, Министерство иностранных дел, Министерство обороны, Служба внешней разведки). Валютный контроль законодательством рассматривается отдельно и закрепляется за Центральным банком Российской Федерации, Правительством Российской Федерации, агентами валютного контроля в составе уполномоченных банков, подотчетных Центральному банку Российской Федерации, государственной корпорацией "Банк развития и внешнеэкономической деятельности (Внешэкономбанк)", профессиональными участниками рынка ценных бумаг, таможенными и налоговыми органами.

Органы валютного контроля имеют право проводить проверки в целях выявления нарушений со стороны резидентов и нерезидентов законодательства о валютном регулировании, запрашивать информацию о совершении валютных операций и состоянии счетов. Лицо, получившее запрос, имеет в своем распоряжении семь рабочих дней для направления ответа по этому запросу. Агенты валютного контроля обязаны передавать налоговым и таможенным органам документы, связанные с валютными операциями, в том числе, паспорта сделок и таможенные декларации. Проверки оформляются актами и могут быть обжалованы резидентами и нерезидентами в случаях нарушения их прав.

Порядок налогообложения участников внешнеэкономической деятельности зависит от применяемого ими таможенного режима.

Административные методы нетарифного регулирования внешнеэкономической деятельности связаны с использованием таких механизмов, как запреты (эмбарго), лицензирование, квотирование, экспортный контроль. До вступления в силу "Договора о Евразийском экономическом союзе" (подписан в г. Астане 29.05.2014) на территории Таможенного союза действует Соглашение между Правительством РФ, Правительством Республики Беларусь и Правительством Республики Казахстан от 25.01.2008 "О единых мерах нетарифного регулирования в отношении третьих стран".

Квоты могут устанавливаться на экспорт товаров в случае их критического недостатка на внутреннем рынке, на импорт сельскохозяйственных товаров или водных биологических ресурсов, чтобы снизить излишек отечественных товаров и предоставить их отдельным категориям населения по сниженной цене. Исключительное право на внешнеэкономическую деятельность закрепляется лицензией. Контроль за экспортом и импортом товаров состоит также в выдаче разрешения на экспорт или импорт товаров (наблюдение как нетарифная мера), получаемого в течение трех рабочих дней с момента представления заявления.

Помимо лицензирования применяется также механизм выдачи разрешений на ввоз или вывоз товаров. Органами, выдающими разрешения, являются следующие органы исполнительной власти:

• Министерство здравоохранения и социального развития Российской Федерации или Министерство сельского хозяйства Российской Федерации (перемещение лекарственных средств);

• Министерство связи и массовых коммуникаций Российской Федерации (перемещение радиоэлектроники и высокочастотных средств);

• Министерство внутренних дел Российской Федерации (перемещение оружия);

• Министерство культуры Российской Федерации (перемещение культурных ценностей).

Подчеркнем тот факт, что с момента готовности всех процедур в государствах-членах вступит в силу договор о Евразийском экономическом союзе, создаваемом на базе Таможенного союза. Это повлечет за собой прекращение действия некоторых нормативных документов в сфере внешнеэкономической деятельности. Вместе с тем, целый ряд определяющих правил и принципов регулирования международной деятельности сохранится.

Перемещение культурных ценностей регулируется Законом Российской Федерации "О вывозе и ввозе культурных ценностей" от 15.04.1993 г. № 4804-1. К культурным ценностям Закон относит:

• исторические ценности, в том числе связанные с историческими событиями в жизни народов, развитием общества и государства, историей науки и техники, а также относящиеся к жизни и деятельности выдающихся личностей (государственных, политических, общественных деятелей, мыслителей, деятелей науки, литературы, искусства);

• предметы и их фрагменты, полученные в результате археологических раскопок;

• художественные ценности (картины и рисунки целиком ручной работы на любой основе и из любых материалов; оригинальные скульптурные произведения из любых материалов, в том числе рельефы; оригинальные художественные композиции и монтажи из любых материалов; художественно оформленные предметы культового назначения, в частности иконы; гравюры, эстампы, литографии и их оригинальные печатные формы; произведения декоративно-прикладного искусства, в том числе художественные изделия из стекла, керамики, дерева, металла, кости, ткани и других материалов);

• изделия традиционных народных художественных промыслов; • составные части и фрагменты архитектурных, исторических, художественных памятников и памятников монументального искусства;

• старинные книги, издания, представляющие особый интерес (исторический, художественный, научный и литературный), отдельно или в коллекциях;

• редкие рукописи и документальные памятники;

• архивы, включая фото-, фоно-, кино-, видеоархивы;

• уникальные и редкие музыкальные инструменты;

• почтовые марки, иные филателистические материалы, отдельно или в коллекциях;

• старинные монеты, ордена, медали, печати и другие предметы коллекционирования;

• редкие коллекции и образцы флоры и фауны, предметы, представляющие интерес для таких отраслей науки, как минералогия, анатомия и палеонтология;

• другие движимые предметы, в том числе копии, имеющие историческое, художественное, научное или иное культурное значение, а также взятые государством под охрану как памятники истории и культуры.

Невозможен вывоз за пределы Российской Федерации целого ряда ценностей:

• движимые предметы, представляющие историческую, художественную, научную или иную культурную ценность и отнесенные в соответствии с действующим законодательством к особо ценным объектам культурного наследия народов Российской Федерации, независимо от времени их создания;

• движимые предметы, независимо от времени их создания, охраняемые государством и внесенные в охранные списки и реестры в порядке, установленном законодательством Российской Федерации;

• культурные ценности, постоянно хранящиеся в государственных и муниципальных музеях, архивах, библиотеках, других государственных хранилищах культурных ценностей Российской Федерации. По решению уполномоченных государственных органов данное правило может быть распространено на иные музеи, архивы, библиотеки;

• культурные ценности, созданные более 100 лет назад.

Запрещается ввоз на территорию России культурных ценностей, находящихся в розыске.

Закон Российской Федерации от 15.04.1993 г. № 4804-1 определяет также органы государственного регулирования деятельности по перемещению культурных ценностей через таможенную границу России. К ним, в частности, относится Федеральная служба по надзору за соблюдением законодательства в области охраны культурного наследия (Росохранкультура), Федеральное архивное агентство. Росохранкультура представляет собой орган исполнительной власти, обеспечивающий охрану культурного наследия, авторского права и смежных прав, а также контроль за исполнением законодательства по защите таких прав.

В отношении культурных ценностей, подлежащих вывозу, проводится государственная экспертиза, затем право на вывоз подтверждается свидетельством, форма которого утверждена Постановлением Правительства Российской Федерации от 27.04.2001 г. № 322 . Экспертиза проводится специалистами музеев, архивов, библиотек, реставрационных и научно-исследовательских организаций, уполномоченными Министерством культуры Российской Федерации и Федеральной архивной службой России. Продолжительность процесса экспертизы не должна быть более 30 дней.

Возможен временный ввоз и вывоз культурных ценностей в следующих целях:

• для организации и проведения выставок этих ценностей;

• в целях реставрационных работ и научных исследований;

• в связи с театральной, концертной и иной артистической деятельностью;

• в других случаях.

Разрешение на временный ввоз (вывоз) выдается в течение трех месяцев с момента поступления ходатайства в уполномоченные государственные органы и оформляется свидетельством, без которого операции с культурными ценностями невозможны. При возвращении ценностей на территорию России они также подвергаются процедуре экспертизы.

Согласно пп. 34 п. 1 ст. 333.33 Налогового кодекса Российской Федерации, при вывозе культурных ценностей уплачивается государственная пошлина:

• 10 % стоимости вывозимых культурных ценностей (для культурных ценностей, созданных более 50 лет назад);

• 5 % стоимости вывозимых культурных ценностей, но не более 1000000 рублей (для культурных ценностей, созданных более 100 лет назад и ввезенных на территорию Российской Федерации после 1 августа 2009 года);

• 5 % стоимости вывозимых культурных ценностей (для культурных ценностей, созданных 50 лет назад и менее);

• 10 % стоимости вывозимых культурных ценностей (для предметов коллекционирования по палеонтологии);

• 5 % стоимости вывозимых культурных ценностей (для предметов коллекционирования по минералогии).

При временном вывозе культурных ценностей государственная пошлина уплачивается по ставке 0,01 % страховой стоимости временно вывозимых культурных ценностей.

Сертификация товаров позволяет провести оценку соответствия установленных требований товаров-предметов внешнеэкономической деятельности. Этот метод нетарифного регулирования позволяет контролировать качество товаров, их безопасность для жизни и здоровья потребителей. Обязательной сертификации подлежат товары для личных нужд граждан, продукция производственно-технического назначения, строительная продукция. Продолжительность действия сертификата определяется органом, выдавшим сертификат. При прохождении таможенного контроля декларантом он должен предъявить вместе с таможенной декларацией сертификат, подтверждающий разрешение на перемещение товаров. В ходе таможенного оформления проверяется наличие подписей и печати на копии сертификата, соответствие ввозимого товара сертификату, срок его действия и др. В целом, сертификация товаров препятствует недобросовестной конкуренции, защищает рынок от некачественных и опасных для использования товаров.

Постановление Правительства Российской Федерации от 9 июня 2005 г. № 364 "Об утверждении положений о лицензировании в сфере внешней торговли товарами и о формировании и ведении федерального банка выданных лицензий" представляет собой нормативную основу регулирования деятельности организаций с помощью процедуры лицензирования. Лицензирование экспорта или импорта необходимо осуществить в ряде случаев: