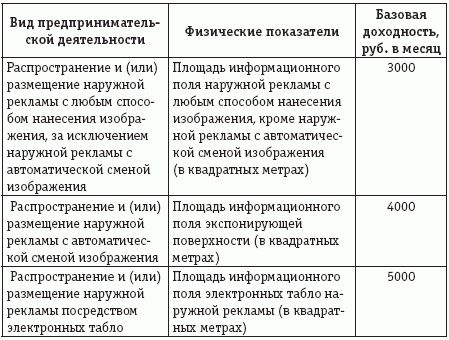

Как следует из таблицы, при исчислении налоговой базы по ЕНВД в отношении предпринимательской деятельности, связанной с распространением и (или) размещением наружной рекламы, используются физические показатели базовой доходности "площадь информационного поля печатной и (или) полиграфической наружной рекламы" и "площадь информационного поля световых и электронных табло наружной рекламы".

В связи с этим при определении величины физического показателя базовой доходности в отношении деятельности по распространению и (или) размещению печатной и (или) полиграфической наружной рекламы учитывается площадь всех изображений, нанесенных на информационное поле стационарного технического средства наружной рекламы. При этом для стационарных технических средств наружной рекламы, позволяющих изменять вышеуказанную рекламную информацию в течение определенного периода времени, площадь информационного поля определяется по совокупности площадей всех размещенных (демонстрируемых) на таких технических средствах изображений.

При определении величины физического показателя базовой доходности в отношении деятельности по распространению и (или) размещению наружной рекламы на световых и электронных табло площадь светоизлучающей поверхности данных стационарных технических средств учитывается вне зависимости от количества размещаемой (демонстрируемой) на них рекламной информации.

В соответствии с нормами ст. 346. 29 НК РФ налоговая база по ЕНВД исчисляется налогоплательщиками за каждый календарный месяц налогового периода и затем суммируется для целей исчисления суммы ЕНВД, подлежащей уплате за налоговый период.

Организация, осуществляющая предпринимательскую деятельность, связанную с распространением и (или) размещением наружной рекламы, исчисляет налоговую базу по ЕНВД за каждый календарный месяц налогового периода, в течение которого принадлежащие ей (арендованные или используемые ею на иных правовых основаниях) стационарные технические средства наружной рекламы фактически использовались по назначению.

Базовая доходность корректируется (умножается) на коэффициенты К1 и К2, введенные главой 26. 3 НК РФ.

К1 – это устанавливаемый на календарный год коэффициент-дефлятор, учитывающий изменение потребительских цен на товары (работы, услуги) в Российской Федерации в предшествующем периоде. Коэффициент-дефлятор определяется и подлежит официальному опубликованию в порядке, установленном Правительством РФ. На 2008 год К1 установлен в размере 1,081 (приказ Минэкономразвития России от 19. 11. 2007 № 401).

К2 – это корректирующий коэффициент базовой доходности, учитывающий совокупность особенностей ведения предпринимательской деятельности, в том числе величину доходов, особенности места ведения предпринимательской деятельности, площадь информационного поля электронных табло, площадь информационного поля наружной рекламы с любым способом нанесения изображения, площадь информационного поля наружной рекламы с автоматической сменой изображения и иные особенности. Корректирующий коэффициент К2 определяется как произведение установленных нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами городов федерального значения Москвы и Санкт-Петербурга значений, учитывающих влияние на результат предпринимательской деятельности вышеперечисленных факторов. При этом в целях учета фактического периода времени осуществления предпринимательской деятельности значение корректирующего коэффициента К2, учитывающего влияние вышеуказанных факторов на результат предпринимательской деятельности, определяется как отношение количества календарных дней ведения предпринимательской деятельности в течение календарного месяца налогового периода к количеству календарных дней в данном календарном месяце налогового периода.

Значения корректирующего коэффициента К2 устанавливаются для всех категорий налогоплательщиков представительными органами муниципальных районов, городских округов, законодательными (представительными) органами государственной власти городов федерального значения Москвы и Санкт-Петербурга на период не менее чем календарный год и могут быть установлены в пределах от 0,005 до 1 включительно. Если нормативный правовой акт представительного органа муниципального района, городского округа, законы городов федерального значения Москвы и Санкт-Петербурга о внесении изменений в действующие значения корректирующего коэффициента K2 не приняты до начала следующего календарного года и (или) не вступили в силу в установленном НК РФ порядке с начала следующего календарного года, то в следующем календарном году продолжают действовать значения корректирующего коэффициента K2, действовавшие в предыдущем календарном году.

В соответствии со ст. 346. 32 НК РФ плательщики ЕНВД обязаны представлять в налоговый орган по месту учета налоговую декларацию по окончании налогового периода. К декларации налогоплательщики могут прилагать документы или их копии, подтверждающие физические показатели, использованные при исчислении ЕНВД.

К документам, подтверждающим ведение деятельности по распространению и (или) размещению наружной рекламы, а также величину вышеуказанных физических показателей базовой доходности, относятся любые имеющиеся у налогоплательщика документы, содержащие необходимую информацию о правовых основаниях использования тех или иных стационарных технических средств наружной рекламы, их типе (разновидности) и основных характеристиках .

В соответствии с нормами ст. 346. 29 НК РФ налоговая база по ЕНВД исчисляется налогоплательщиками за каждый календарный месяц налогового периода и затем суммируется для целей исчисления суммы ЕНВД, подлежащей уплате за налоговый период.

Таким образом, при исчислении налоговой базы по ЕНВД фактический период времени ведения деятельности в том или ином календарном месяце налогового периода налогоплательщиками не учитывается.

В связи с этим налогоплательщики, осуществляющие предпринимательскую деятельность, связанную с распространением и (или) размещением наружной рекламы, исчисляют налоговую базу по ЕНВД за каждый календарный месяц налогового периода, в течение которого принадлежащие им (арендованные или используемые ими на иных правовых основаниях) стационарные технические средства наружной рекламы фактически использовались (независимо от количества дней использования в данном календарном месяце) по назначению.

Площади информационных полей стационарных технических средств наружной рекламы, которые фактически не использовались налогоплательщиками по назначению в течение всего налогового периода (того или иного календарного месяца налогового периода) по ЕНВД, не учитываются ими при исчислении налоговой базы по этому налогу за вышеуказанные периоды времени.

К облагаемой ЕНВД предпринимательской деятельности по распространению наружной рекламы не относится деятельность организаций и индивидуальных предпринимателей по размещению наружной рекламы, осуществляемая на основе договоров, заключенных с третьими лицами (владельцами стационарных технических средств наружной рекламы), в рамках исполнения которых такие организации и индивидуальные предприниматели признаются посредниками, агентами, комиссионерами и иными поверенными лицами (письма Минфина России от 28. 11. 2006 № 03-11-04/3/533, от 14. 04. 2005 № 03-06-05-04/95, ФНС России от 07. 04. 2005 № 22-2-14/520@).

Не облагается ЕНВД и сдача в аренду рекламных конструкций (письма УФНС России по г. Москве 14. 02. 2007 № 18-11/3/13710, Минфина России 08. 12. 2006 № 03-11-04/3/533, 03. 10. 2006 № 03-11-05/222).

Деятельность организаций по самостоятельному распространению и (или) размещению рекламной информации о своих товарах не может быть признана соответствующей установленному ст. 2 ГК РФ понятию "предпринимательская деятельность", и, следовательно, в отношении данной деятельности не может применяться система налогообложения в виде ЕНВД (письма Минфина России от 16. 03. 2005 № 03-03-02-04/1/74, от 27. 12. 2004 № 03-06-05-04/97, от 16. 12. 2004 № 03-06-05-05/39, от 10. 03. 2005 № 03-06-05-04/52).

8. 3. Реклама на транспортных средствах

Реклама на транспортных средствах (автомобилях, автобусах, троллейбусах, в метро и т. д. ) не относится к наружной рекламе и для целей налогообложения прибыли включается в состав расходов только в пределах норматива (1 % суммы выручки от реализации) (письма Минфина России от 02. 11. 2005 № 03-03-04/1/334, от 15. 07. 2005 № 03-03-04/1/75, от 30. 12. 2005 № 03-03-04/2/148, УМНС России по г. Москве от 17. 05. 2004 № 26-12/33216, ФНС России от 25. 11. 2004 № 02-4-08/325, УФНС России по г. Москве от 17. 06. 2005 № 20-12/43630).

Размещение рекламы на транспортном средстве осуществляется на основании договора, заключаемого рекламодателем с собственником транспортного средства или уполномоченным им лицом либо с лицом, обладающим иным вещным правом на транспортное средство.

Часть 2 ст. 20, часть 2 ст. 39 Закона о рекламе запрещают с 2007 года использование транспортных средств исключительно или преимущественно в качестве передвижных рекламных конструкций. Так, размещение рекламы на транспортном средстве, основным предназначением которого является распространение рекламы (в том числе создание транспортного средства в виде определенного товара), а также переоборудование транспортного средства для распространения рекламы с частичной утратой тех функций транспортного средства, для выполнения которых оно было создано изначально (в том числе переоборудование транспортного средства в вид определенного товара), должно рассматриваться как неисполнение установленных Законом о рекламе требований (см. письмо ФАС России от 19. 05. 2006 № АК/7654).

Запрещается размещение рекламы на транспортных средствах:

– специальных и оперативных служб с предусмотренной требованиями технического регламента определенной цветографической окраской;

– оборудованных устройствами для подачи специальных световых и звуковых сигналов;

– федеральной почтовой связи, на боковых поверхностях которых расположены по диагонали белые полосы на синем фоне;

– предназначенных для перевозки опасных грузов.

Размещение на транспортных средствах отличительных знаков, указывающих на их принадлежность каким-либо лицам, не является рекламой.

Реклама на транспортных средствах не должна создавать угрозу безопасности движения, в том числе ограничивать обзор управляющим транспортными средствами лицам и другим участникам движения, и должна соответствовать иным требованиям технических регламентов.

Распространение звуковой рекламы с использованием транспортных средств, а также звуковое сопровождение рекламы, распространяемой с использованием транспортных средств, не допускается.

Реклама на транспортных средствах (автомобилях, автобусах, троллейбусах и т. д. ) не относится к наружной и для целей налогообложения прибыли включается в состав расходов только в пределах норматива (1 % суммы выручки от реализации) (письмо УМНС России по г. Москве от 17. 05. 2004 № 26-12/33216).

С 2006 года предпринимательская деятельность по распространению и (или) размещению рекламы на транспортных средствах может быть переведена на уплату ЕНВД. Под транспортными средствами для целей ЕНВД понимаются автотранспортные средства, предназначенные для перевозки по дорогам пассажиров и грузов (автобусы любых типов, легковые и грузовые автомобили).

Исходя из норм ст. 346. 27 НК РФ под распространением и (или) размещением рекламы на автобусах любых типов, трамваях, полуприцепах и т. д. понимается деятельность организаций или индивидуальных предпринимателей по доведению до потребителей рекламной информации, предназначенной для неопределенного круга лиц и рассчитанной на визуальное восприятие, путем размещения рекламы на крышах, боковых поверхностях кузовов вышеуказанных объектов, а также установки на них рекламных щитов, табличек, электронных табло и иных средств рекламы.

Физическим показателем, характеризующим этот вид деятельности, является количество автобусов любых типов, трамваев, троллейбусов, автомобилей легковых и грузовых прицепов, полуприцепов и прицепов, речных судов, используемых для распространения и (или) размещения рекламы, а показатель базовой доходности установлен в размере 10 000 руб. в месяц (ст. 346. 29 НК РФ).

При осуществлении предпринимательской деятельности по распространению и (или) размещению рекламы на поверхности транспортных средств плательщиком ЕНВД признается организация, занимающаяся непосредственно распространением и размещением рекламы для заказчика, а не лицо, информация о котором или информация о деятельности которого будет размещаться на поверхности транспортного средства (заказчик), и не лицо, предоставляющее транспортное средство для размещения на нем рекламной информации (за исключением ситуации, при которой транспортное средство принадлежит самой рекламной организации) (см. письма Минфина России от 29. 05. 2007 № 03-11-04/3/179, от 23. 03. 2007 № 03-11-04/3/78, от 26. 01. 2007 № 03-11-04/3/24, от 20. 07. 2006 № 03-11-04/3/354, от 16. 06. 2006 № 03-11-04/3/290, от 27. 03. 2006 № 03-11-04/3/156, от 17. 03. 2006 № 03-11-04/3/140, от 27. 12. 2005 № 03-11-04/3/186).

Налогоплательщиками также могут быть признаны организации, получившие по договорам аренды (субаренды) во временное владение или пользование поверхность транспортного средства для целей извлечения доходов от деятельности по распространению и (или) размещению наружной рекламы.

Отметим, что осуществляемая организацией предпринимательская деятельность по размещению рекламы внутри общественного транспорта путем нанесения на внутреннюю обшивку салона одноразовых наклеек (стикеров), содержащих рекламную информацию, не подлежит обложению ЕНВД (письмо Минфина России от 27. 12. 2005 № 03-11-04/3/186).

Доходы, извлекаемые от передачи по договорам аренды (субаренды) во временное владение или пользование другим хозяйствующим субъектам принадлежащих организации (арендованных или используемых ими на иных правовых основаниях) поверхностей транспортных средств, подлежат налогообложению в общеустановленном порядке.

Предпринимательская деятельность по изготовлению и монтажу (наклейке) рекламной информации, а также демонтаж рекламных изображений и переклейка плакатов с рекламной информацией, размещаемых на поверхностях транспортных средств, не относятся к деятельности по распространению и (или) размещению рекламной информации. Доходы, извлекаемые организацией от такой предпринимательской деятельности, не переводятся на уплату ЕНВД (письмо Минфина России от 17. 02. 2006 № 03-11-04/3/86).

8. 4. Участие в выставке

Участие организации в выставках (ярмарках, экспозициях) с целью рекламирования своих товаров или деятельности сопряжено с целым рядом расходов. Это расходы на оплату услуг организатора мероприятия, оформление стенда, на транспортировку образцов на выставку, расходы на рекламную продукцию (сувениры, визитки, листовки, информационные материалы и т. д. ), затраты на презентации, организацию переговоров, командировку работников на выставку и т. д.

Несмотря на то что не все эти расходы являются расходами рекламного характера, все они могут быть признаны в налоговом и бухгалтерском учете, если эти затраты будут надлежащим образом оформлены.

По мнению налоговых органов, к категории "расходы на участие в выставках, ярмарках, экспозициях" относятся только затраты на оплату услуг организаторов этих мероприятий. Иными словами, стоимость услуг, указанных в счете (акте), выставленном организатором выставки, учитывается в полном объеме, а остальные расходы налогоплательщика, понесенные в связи с выставкой, нормируются (например, раздачи сувениров, проведение презентаций, монтаж стенда сторонней организацией или силами самого рекламодателя, стоимость образцов продукции, ценностей, отпущенных на украшение стенда, и т. д. ) (см. письма УМНС России по г. Москве от 19. 07. 2004 № 21-09/47989, от 22. 03. 2004 № 26-12/18582, от 17. 05. 2004 № 26-12/33213). Справедливость такой позиции не очевидна, однако доказывать иное налогоплательщик может только в суде.

В то же время в силу п. 4 ст. 264 НК РФ не нормируются расходы на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании. Иными словами, если списать по отчету материально ответственного лица и по акту образцы рекламируемых на выставке товаров и сопутствующих ценностей, отпущенных на оформление стенда, как пришедшие в негодность, налогоплательщик сможет признать эти расходы в полном объеме.

В рамках выставок зачастую проводятся розыгрыши призов. Такие мероприятия, если они оформлены официально, приравнены к стимулирующим лотереям, и соответственно к ним предъявляются жесткие правила организации. Во избежание сложностей лучше декларировать просто распространение на выставке сувенирной продукции.

В деловом обороте используются плакаты, буклеты, листовки, брошюры, рекламные календари, сувенирная продукция, образцы товаров и т. д. с целью информирования посетителей выставки о деятельности организации. Эти материалы находятся в свободном доступе, и посетитель выставки может их получить. Такие ценности могут быть отнесены организацией к расходам в пределах норматива на основании отчета материально ответственного работника об их распространении.