Статьей 230 НК РФ предусмотрена обязанность налоговых агентов вести учет доходов, полученных от них физическими лицами в налоговом периоде, и представлять эти сведения в налоговый орган.

Таким образом, налоговый агент – организатор конкурса либо самостоятельно удерживает с победителя налог на доходы физических лиц, либо сообщает в налоговый орган о полученном им доходе в месячный срок с момента выдачи (выплаты) награды. Если награда выдается в натуральной форме, налоговая база определяется с учетом положений ст. 211 НК РФ: налоговая база устанавливается как стоимость приза, исчисленная исходя из рыночной цены товара, определяемой в порядке, аналогичном порядку, предусмотренному ст. 40 НК РФ, и в нее включается соответствующая сумма НДС, акцизов.

Пример.

Туристическая фирма объявила в 2006 году через средства массовой информации конкурс на лучший слоган в целях рекламы своих услуг, призом в котором была объявлена поездка в Грецию для победителя. Рыночная стоимость путевки 18 000 руб., в том числе НДС – 2745 руб.

Победителяконкурсатуристическаяфирмадолжнаобложитьналогомнадоходыфизическихлицвразмере4900руб. .

Налоговые вычеты не предоставляются.

Если у налогового агента нет возможности взыскать налог самостоятельно, она должна в течение одного месяца подать на победителя в свой налоговый орган справку по форме 2-НДФЛ.

Действующим законодательством не предусмотрено ограничение возраста для целей налогообложения. Ребенок – победитель конкурса считается налогоплательщиком. О получении им, а не его родителями дохода надо сообщать в налоговый орган (письмо Минфина России от 19. 11. 2003 № 04-04-06/209).

Гражданско-правовой статус налогоплательщика также не имеет значения. Если, например, получателем приза является ветеран Великой Отечественной войны, инвалид или представитель другой льготной категории граждан, налог на доходы физических лиц взимается в общеустановленном порядке (письмо Минфина России от 27. 02. 2006 № 03-05-01-04/37). Действительно, п. 33 ст. 217 НК РФ определено, что не подлежит обложению налогом на доходы физических лиц помощь (в денежной и натуральной формах), а также подарки, которые получены ветеранами Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны, в части, не превышающей 10 000 руб. за налоговый период.

Помощь (в денежной и натуральной формах) и подарки, с одной стороны, и выигрыши и призы, получаемые в мероприятиях, проводимых в целях рекламы товаров, с другой стороны, являются разными объектами правоотношений, налогообложение которых регулируется различными положениями НК РФ.

Соответственно если получателями выигрышей и призов в мероприятиях, проводимых в целях рекламы товаров, являются вышепоименованные граждане, стоимость призов подлежит обложению налогом на доходы физических лиц в части превышения ограничения, установленного п. 28 ст. 217 НК РФ, то есть 4000 руб. за год.

9. Расходы на рекламу и НДС

9. 1. Место реализации услуг по рекламе

В силу подпункта 4 п. 1 ст. 148 НК РФ местом реализации рекламных работ (услуг) признается территория Российской Федерации, если покупатель работ (услуг) осуществляет деятельность на территории Российской Федерации.

Местом осуществления деятельности покупателя считается территория Российской Федерации в случае фактического присутствия покупателя рекламных работ (услуг) на территории Российской Федерации на основе государственной регистрации организации или индивидуального предпринимателя, а при ее отсутствии – на основании места, указанного в учредительных документах организации, места управления организации, места нахождения его постоянно действующего исполнительного органа, места нахождения постоянного представительства , места жительства физического лица.

Пример.

В рамках контракта на оказание рекламных услуг российское рекламное агентство оказывало соответствующие услуги иностранной компании: публиковало рекламные объявления в средствах массовой информации, организовывало участие в выставке, изготовление сувенирной продукции и печатной рекламы и т. д.

Иностранная компания не осуществляет деятельность на территории Российской Федерации.

Согласно подпункту 1 п. 1 ст. 146 НК РФ объектом обложения НДС признаются операции по реализации товаров (работ, услуг) на территории Российской Федерации.

Место реализации работ (услуг) в целях НДС определяется в соответствии со ст. 148 НК РФ. Согласно подпункту 4 п. 1 ст. 148 НК РФ местом реализации рекламных услуг признается территория Российской Федерации, если покупатель работ (услуг) осуществляет деятельность на территории Российской Федерации. Иными словами, местом реализации рекламных услуг в данном случае не является территория Российской Федерации, поэтому реализация данных услуг в соответствии с подпунктом 1 п. 1 ст. 146 НК РФ не облагается НДС.

Пример.

ООО, осуществляющее издание журнала, приняло участие в выставке "Книжный мир", проходившей на территории Украины. Украинская организация оказывала услуги по предоставлению выставочной площади и необходимые дополнительные услуги по оборудованию выставочного стенда, а также услуги по размещению информации о товарах ООО в официальном каталоге выставки. Организаторы выставки подтвердили участие ООО в выставке следующими документами: налоговой накладной, актом приемки-сдачи работ.

Согласно подпункту 4 п. 1 ст. 148 НК РФ местом реализации рекламных услуг признается территория Российской Федерации, если деятельность покупателя услуг осуществляется на территории Российской Федерации. При этом место осуществления деятельности покупателя услуг определяется на основе государственной регистрации.

Учитывая вышеизложенное, местом реализации вышеназванных услуг, оказываемых иностранной организацией, признавалась территория Российской Федерации, и такие услуги являлись объектом обложения НДС.

РоссийскоеООО выступало налоговым агентом по перечислению НДС за украинского организатора выставки в соответствии со ст. 161 НК РФ.

В случаях реализации работ (услуг), местом реализации которых является территория Российской Федерации, налогоплательщиками – иностранными лицами, не состоящими на учете в налоговых органах в качестве налогоплательщиков, уплата налога производится налоговыми агентами одновременно с выплатой (перечислением) денежных средств таким налогоплательщикам (ст. 161 НК РФ, письма Минфина России от 15. 03. 2006 № 03-04-08/62, УФНС России по г. Москве от 10. 12. 2004 № 24-11/81560).

9. 2. Налогообложение распространения рекламных материалов

Налоговый и финансовый органы давно сформулировали свою позицию в отношении налогообложения распространения рекламных материалов: передача сувениров, листовок, призов, POS-материалов, образцов продукции квалифицируется как реализация товаров на безвозмездной основе и согласно подпункту 1 п. 1 ст. 146 НК РФ является объектом обложения НДС. Исходя из этого Минфин России и ФНС России считают, что согласно п. 1 ст. 154 НК РФ налоговая база по НДС определяется в данном случае исходя из рыночных цен и налог должен быть уплачен в бюджет.

При составления счетов-фактур при отпуске рекламных материалов в соответствии с требованиями налоговых органов организациям необходимо учитывать, что отдельные показатели – грузополучатель, покупатель, место нахождения покупателя, ИНН и КПП покупателя – будут в данном случае отсутствовать. В соответствующих строках проставляются прочерки (Правила ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденные постановлением Правительства РФ от 02. 12. 2000 № 914).

"Входной" НДС можно принять к вычету при наличии счетов-фактур от поставщика рекламных ценностей или услуг, а также материалов, из которых самим налогоплательщиком были произведены товары, раздаваемые в рекламных целях.

В соответствии с п. 7 ст. 171 НК РФ суммы НДС, уплаченные налогоплательщиками по товарам (работам, услугам), приобретаемым для осуществления операций, облагаемых этим налогом, подлежат вычетам, но если для целей обложения налогом на прибыль расходы принимаются по нормативам, суммы НДС по таким расходам подлежат вычету в размере, соответствующем этим нормам.

Что касается сумм НДС, относящихся к сверхнормативным расходам на рекламу, которые в отчетных периодах не включаются в расходы при исчислении налога на прибыль, то такие суммы к вычету не принимаются. При этом на основании п. 49 ст. 270 НК РФ вышеуказанные суммы НДС при исчислении налога на прибыль в составе расходов не учитываются (см. письма МНС России от 26. 02. 2004 № 03-1-08/528/18, от 05. 07. 2004 № 03-1-08/1484/18@, ФНС России от 20. 11. 2006 № 02-1-07/92, Минфина России от 22. 09. 2006 № 03-04-11/178, от 31. 03. 2004 № 04-03-11/52, от 15. 08. 2005 № 03-04-05/13, от 01. 03. 2005 № 03-04-11/43, от 07. 02. 2005 № 03-04-11/18, от 26. 11. 2004 № 03-04-11/211, от 25. 11. 2004 № 03-04-11/210, от 25. 11. 2004 № 03-04-11/209, от 11. 02. 2005 № 03-04-11/30, от 05. 07. 2004 № 03-1-08/1484/18@, от 16. 08. 2005 № 03-04-11/205, от 11. 11. 2004 № 03-04-11/201, УФНС России по г. Москве от 01. 03. 2005 № 19-11/12349, от 09. 02. 2005 № 19-11/7903, от 21. 04. 2005 № 20-12/28128, от 26. 10. 2007 № 20-12/102577. 1, от 19. 04. 2007 № 19-11/36204).

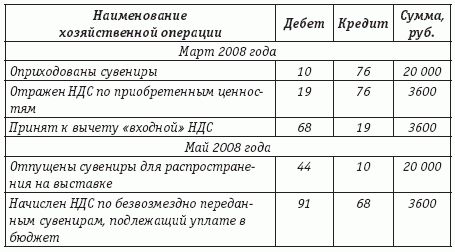

Пример.

Организация заказала изготовление сувениров на сумму 23 600 руб. (с том числе НДС – 3600 руб. ) и получила готовый заказ в марте 2008 года. Стоимость каждого сувенира превышает 100 руб. (без НДС).

В мае 2008 года в ходе выставки все сувениры были распространены.

Сучетомтребованийконтролирующихоргановданныеоперациибылиотраженывбухгалтерскомучетеследующимобразом:

Предлагаемая трактовка происходящего в рамках рекламных акций как безвозмездная передача товаров не стыкуется с нормами главы 25 НК РФ, в соответствии с которой расходы по таким мероприятиям относятся к расходам на рекламу (подпункт 28 п. 1 ст. 264 НК РФ), а не к безвозмездно переданным ценностям (п. 16 ст. 270 НК РФ).

С позицией контролирующих органов трудно согласиться, так как целью любой рекламной акции является не бесплатная раздача товаров, образцов продукции, призов, а достижение рекламных целей – продвижение информации об организации, ее товарах, торговой марке. Иными словами, посредством рекламы организация способствует реализации своих уставных целей. В соответствии с этим правильнее было бы считать передаваемые ценности отпущенными для собственных нужд организации, что следует из самого существа рекламы.

Согласно подпункту 2 п. 1 ст. 146 НК РФ операция по передаче товаров для собственных нужд станет объектом обложения НДС только в случае, если расходы нельзя принять к вычету при исчислении налога на прибыль. Но с рекламными расходами это как раз можно сделать; таким образом, уплачивать НДС по такой операции не следует.

Данный довод подтверждается письмом УМНС России по г. Москве от 31. 07. 2001 № 02-14/35611, где сказано, что стоимость рекламных материалов, сувениров, образцов выпускаемой продукции, стоимость призов относится на издержки производства и обращения как расходы по рекламе; обороты по передаче материалов во время проведения массовых рекламных кампаний не являются объектом обложения НДС.

Но вряд ли организации удастся в досудебном порядке убедить инспектора в правильности такого подхода, однако арбитражная практика в последнее время складывается в пользу налогоплательщиков (суды не считают раздачу рекламной продукции реализацией вообще и безвозмездной реализацией, в частности, см., например, определение ВАС РФ от 24. 12. 2007 № 17088/07 по делу № А11-306/2007-К2-23/55, постановления ФАС Северо-Западного округа от 14. 12. 2004 № А05-3624/04-22, ФАС Московского округа от 09. 11. 2006 по делу № КА-А40/10964-06, от 18. 12. 2007 № КА-А40/13151-07 по делу № А40-192/07-4-2, от 23. 04. 2007 по делу № КА-А40/3120-07, от 20. 11. 2007 № КА-А40/11809-07 по делу № А40-45869/06-142-275, от 21. 12. 2006 по делу № КА-А40/12432-06 и т. д. ).

Пример.

ЗАО "Международный Московский Банк" заключило договор с ООО "Астея-М" на приобретение фирменной сувенирной продукции с символикой банка, расходы по приобретению которой были отнесены на себестоимость в целях обложения налогом на прибыль, включая НДС, на основании п. 5 ст. 170 НК РФ.

В 2002-2003 годах банком были распространены ранее приобретенные подарочные материалы и сувенирная продукция (календари, ежедневники, подарочные наборы, корпоративные открытки, зажигалки, пепельницы) на сумму 5 831 375 руб. (в том числе НДС – 971 896 руб. ).

ПорезультатамвыезднойналоговойпроверкиЗАО"МеждународныйМосковскийБанк"налоговыйоргансоставилакт,наоснованиикоторогобыловынесенорешениеопривлеченииналогоплательщикакналоговойответственностизасовершениеналоговогоправонарушения,котороесостояловтом,чтопередачарекламнойпродукциибылаквалифицировананалоговыморганомкакбезвозмезднаясделка,подлежащаявключениювобъектобложенияпоНДС.

Судсчел,чтоприраспространениисувенирнойпродукциибанкпреследовалпредпринимательскуюцель(экономическуювыгоду) -привлечьвниманиексвоейдеятельностисостороны. Вданнойситуациипередачарекламно-сувенирнойпродукциибылаобусловленадляполучателясовершениемдействийпопользованиюуслугамибанкавб ульшемобъеме,чембезиспользованияэтойрекламнойпродукции. ПоэтомупередачарекламнойпродукциинемогларассматриватьсякакбезвозмезднаясделкаинеподлежалавключениювобъектобложенияНДС.

Согласно п. 2 ст. 423 ГК РФ безвозмездным признается такой договор, по которому одна сторона обязуется предоставить что-либо другой стороне без получения от нее платы или иного встречного предоставления. В данной ситуации имелось встречное предоставление – привлечение внимания к деятельности банка и обращение за его услугами.

Согласно подпункту 2 п. 1 ст. 146 НК РФ объектом налогообложения признается передача на территории Российской Федерации товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль.

В соответствии с подпунктом 28 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся следующие расходы налогоплательщика: расходы на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), деятельности налогоплательщика, с учетом положений п. 4 ст. 264 НК РФ.

Согласноп. 4ст. 264НКРФкпрочимрасходам,связаннымспроизводствомиреализацией,относятсяследующиерасходыналогоплательщика:расходыналогоплательщиканаиныевидырекламы,неуказанныевабзацахвтором-четвертомп. 4ст. 264НКРФ,осуществленныеимвтечениеотчетного(налогового)периода,которыедляцелейналогообложенияпризнаютсявразмере,непревышающем1 %выручкиотреализации,определяемойвсоответствиисост. 249НКРФ.

Из вышеприведенного следует, что расходы по распространению рекламно-сувенирной продукции при проведении рекламных акций должны были признаваться расходами, которые принимались к вычету при исчислении налога на прибыль согласно п. 4 ст. 264 НК РФ как "иные виды рекламы".

Поэтому данная операция не признавалась объектом налогообложения, предусмотренным в п. 1 ст. 146 НК РФ.

Суд встал на сторону банка и отменил решение налогового органа.

(по материалам постановления ФАС Московского округа от 09. 11. 2006 по делу № КА-А40/10964-06)

Пример.

ОАО "Мобильные ТелеСистемы" в ходе рекламных кампаний 2003-2004 годов среди абонентов на безвозмездной основе распространяло сувенирную продукцию (ручки, кружки, зажигалки, брелоки и т. д. ), рекламные буклеты, брошюры, листовки, подарки.

Налоговый орган счел передачу рекламных материалов безвозмездной реализацией и доначислил обществу НДС со стоимости материалов, а также его оштрафовал.

ОАО обжаловало это решение налогового органа в суде.