2.2.1. Предоставление ежегодных основных отпусков

Статья 114 ТК РФ закрепляет право работника на ежегодный отпуск, предназначенный для отдыха и восстановления сил. Отпуск предоставляется всем работникам всех организаций (независимо от формы собственности) с сохранением места работы и среднего заработка.

Ежегодный отпуск гарантирован один раз в каждом году работы. Рабочий год обычно не совпадает с календарным и исчисляется с момента заключения трудового договора.

Продолжительность ежегодного основного оплачиваемого отпуска составляет согласно ст. 115 ТК РФ 28 календарных дней, причем праздничные дни, приходящиеся на период отпуска, в число дней отпуска не включаются и не удлиняют его продолжительность (ст. 120 ТК РФ).

Если последний день отпуска приходится на выходной, то днем его окончания считается ближайший следующий за ним рабочий день (ст. 14 ТК РФ).

Для некоторых категорий работников законами установлены очередные отпуска большей продолжительности. Например, подростки имеют право на удлиненный очередной отпуск – 31 календарный день (ст. 267 ТК РФ), инвалидам и пожилым людям должно быть предоставлено не менее 30 календарных дней отпуска (Федеральные законы от 24.11.1995 № 181-ФЗ "О социальной защите инвалидов в Российской Федерации" и от 02.08.1995 № 122-ФЗ "О социальном обслуживании граждан пожилого возраста и инвалидов").

Помимо этого удлиненный основной отпуск предусмотрен:

– для работников некоторых научно-исследовательских организаций, учебных и культурно-просветительских организаций, работников детских учреждений – до 48 календарных дней;

– для работников образовательных учреждений и педагогических работников других учреждений в соответствии со ст. 334 ТК РФ, Законом РФ от 10.07.1992 № 3266-1 "Об образовании" – от 56 до 42 календарных дней;

– для работников здравоохранения, осуществляющих диагностику и лечение ВИЧ-инфицированных, а также работников организаций, работа которых связана с материалами, содержащими вирус иммунодефицита человека, – 36 рабочих дней (с учетом ежегодного дополнительного отпуска за работу в опасных для здоровья условиях труда) (постановление Правительства РФ от 03.04.1996 № 391 "О порядке предоставления льгот работникам, подвергающимся риску заражения вирусом иммунодефицита человека при исполнении своих служебных обязанностей") и т.д.

Статья 114 ТК РФ не связывает право на отпуск с тем, получает работник отпуск по основному месту работы или по совместительству. Лицам, работающим по совместительству, ежегодные оплачиваемые отпуска предоставляются одновременно с отпуском по основной работе согласно ст. 286 ТК РФ.

Работникам, заключившим трудовой договор на срок до двух месяцев, предоставляются оплачиваемые отпуска или выплачивается компенсация при увольнении из расчета два рабочих дня за месяц работы (ст. 291 ТК РФ).

Работникам, занятым на сезонных работах, предоставляются оплачиваемые отпуска из расчета два календарных дня за каждый месяц работы (ст. 295 ТК РФ).

Ежегодный отпуск работникам, занятым на работах вахтовым методом, предоставляется в установленном порядке после использования дней отдыха (отгулов), то есть отпуск (как основной, так и дополнительный) не может приходиться на дни междувахтового отдыха (п. 7.1 Основных положений о вахтовом методе организации работ, утвержденных постановлением Госкомтруда СССР, Секретариата ВЦСПС, Минздрава СССР от 31.12.1987 № 794/33-82).

Срок непрерывной работы в организации, дающий право на использование отпуска за первый год работы, составляет 6 месяцев (ст. 122 ТК РФ).

До истечения этого периода оплачиваемый отпуск по заявлению работника должен быть предоставлен следующим лицам:

– женщинам – перед отпуском по беременности и родам или непосредственно после него;

– работникам в возрасте до восемнадцати лет;

– гражданам, подвергшимся радиации вследствие катастрофы на Чернобыльской АЭС (Закон РФ от 15.05.1991 № 1244-1 "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС");

– совместителям одновременно с отпуском по основному месту работы (ст. 286 ТК РФ) и т.д.

Если на работе по совместительству работник не отработал шести месяцев, то отпуск предоставляется авансом. Причем если на работе по совместительству продолжительность ежегодного оплачиваемого отпуска работника меньше, чем продолжительность отпуска по основному месту работы, работодатель по просьбе работника предоставляет ему отпуск без сохранения заработной платы соответствующей продолжительности (ст. 286 ТК РФ).

Отпуск за второй и последующие годы работы может предоставляться в любое время рабочего года в соответствии с очередностью предоставления ежегодных оплачиваемых отпусков, установленной у данного работодателя.

Если работник уволится до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, работодатель может произвести удержания из заработной платы работника для погашения его задолженности работодателю за неотработанные дни отпуска.

При подсчете удержаний за неотработанные дни отпуска действуют следующие правила:

– за каждый отработанный полностью месяц работнику причитается 2,33 календарных дня отпуска (28 календарных дней / 12 месяцев);

– месяцы считаются только целыми (округляются до целого), причем если отработано менее половины месяца, за него производится удержание, если больше половины – удержания не производится.

Пример.

Рабочий год сотрудника организации продолжался с 18 сентября 2006 года до 17 сентября 2007 года. С 1 декабря 2006 года работник взял отпуск авансом за этот рабочий год.

Сотрудник организации отработал в рабочем году 2 месяца и 12 дней.

Он фактически использовал 28 календарных дней отпуска, однако 23 дня из них (28 календарных дн. – 2,33 дн. 2 мес.; расчетное количество дней округляем до целого) были предоставлены авансом. За эти дни работодатель может произвести удержание из заработной платы при увольнении сотрудника организации.

Пересчету подлежат также налог на доходы физических лиц, единый социальный налог, пенсионные взносы и взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, налоговая база по налогу на прибыль.

Удержания из заработной платы за неотработанные дни отпуска не производятся, если работник увольняется по следующим основаниям (ст. 137 ТК РФ):

– отказ работника от перевода на другую работу, необходимого ему в соответствии с медицинским заключением, выданным в порядке, установленном федеральными законами и иными нормативными правовыми актами Российской Федерации, либо отсутствие у работодателя соответствующей работы (п. 8 части первой ст. 77 ТК РФ);

– ликвидация организации либо прекращение деятельности индивидуального предпринимателя (п. 1 части первой ст. 81 ТК РФ);

– сокращение численности или штата работников организации, индивидуального предпринимателя (п. 2 части первой ст. 81 ТК РФ);

– смена собственника имущества организации (в отношении руководителя организации, его заместителей и главного бухгалтера) (п. 4 части первой ст. 81 ТК РФ);

– призыв работника на военную службу или его направление на заменяющую ее альтернативную гражданскую службу (п. 1 ст. 83 ТК РФ);

– восстановление на работе работника, ранее выполнявшего эту работу, по решению государственной инспекции труда или суда (п. 2 ст. 83 ТК РФ);

– признание работника полностью неспособным к трудовой деятельности в соответствии с медицинским заключением, выданным в порядке, установленном федеральными законами и иными нормативными правовыми актами Российской Федерации (п. 5 ст. 83 ТК РФ);

– смерть работника либо работодателя – физического лица, а также признание судом работника либо работодателя – физического лица умершим или безвестно отсутствующим (п. 6 ст. 83 ТК РФ);

– наступление чрезвычайных обстоятельств, препятствующих продолжению трудовых отношений (военные действия, катастрофа, стихийное бедствие, крупная авария, эпидемия и другие чрезвычайные обстоятельства), если данное обстоятельство признано решением Правительства РФ или органа государственной власти соответствующего субъекта Российской Федерации (п. 7 ст. 83 ТК РФ).

Возможны ситуации, при которых работник увольняется до окончания того рабочего года, в счет которого он уже получил отпуск авансом, причем сразу после отпуска. В этих случаях при расчете наниматель вправе произвести удержание из заработной платы за неотработанные дни отпуска. Однако сумма под расчет, если она и причитается работнику, незначительна и не может покрыть его задолженности перед работодателем за "незаработанные", но уже использованные дни отпуска. К сожалению, если такая ситуация уже сложилась, работодателю придется признать долг работника перед ним безнадежным, так как отсутствует источник, за счет которого можно было бы произвести удержание достаточной суммы и механизм ее истребования с бывшего работника.

Во избежание таких проблем работодателю лучше быть осмотрительным и предоставлять отпуск за не полностью отработанный год пропорционально отработанному времени. При этом незаконно мотивировать предоставление только части отпуска тем, что рабочий год не закончен. Конфликт можно предупредить, если предоставление части отпуска объяснить производственной необходимостью .

Удлинение отпуска за счет переработки в течение рабочего года или за счет неиспользованных выходных дней, как правило, не допускается. Исключения делаются, в частности, для доноров, которые могут присоединять к ежегодному отпуску день отдыха, полагающийся им непосредственно после каждого дня сдачи крови.

Продолжительность ежегодных основного и дополнительных оплачиваемых отпусков работников исчисляется в календарных днях и максимальным пределом не ограничивается. Снятие максимального предела продолжительности отпуска, который наложен рядом нормативно-правовых актов ранее, является новой нормой в трудовом законодательстве, которая введена ст. 120 ТК РФ. Таким образом, начиная с отпусков, предоставляемых после 1 февраля 2002 года (независимо от того, за какой период они предоставляются), длительность отпуска определяется как сумма основного и дополнительных отпусков, на которые работник имеет право.

Ежегодный оплачиваемый отпуск должен быть продлен или перенесен на другой срок, определяемый работодателем с учетом пожеланий работника, согласно ст. 124 ТК РФ в случаях:

– временной нетрудоспособности работника. При заболевании работника во время нахождения в ежегодном отпуске отпуск продлевается на число дней нетрудоспособности или по соглашению с работодателем переносится на другой срок. Если работник заболел до начала отпуска, то по согласованию с работодателем отпуск переносится на другой срок. Если в период ежегодного отпуска у женщины-работницы наступает срок отпуска по беременности и родам, то ей выдается дородовой больничный листок, ежегодный отпуск прерывается и предоставляется по желанию женщины в любое другое время;

– исполнения работником во время ежегодного оплачиваемого отпуска государственных обязанностей, если для этого законом предусмотрено освобождение от работы;

– в других случаях, предусмотренных трудовым законодательством, локальными нормативными актами организации.

В течение года отпуск по соглашению между работником и работодателем может переноситься по сравнению со сроками, установленными графиком отпусков:

– если работнику своевременно не была произведена оплата за время этого отпуска (оплата отпуска производится не позднее чем за три дня до его начала – ст. 136 ТК РФ);

– если работник был предупрежден о времени начала отпуска позднее чем за две недели до его начала (ст. 123 ТК РФ).

По соглашению между работником и работодателем и в силу положений ст. 125 ТК РФ ежегодный оплачиваемый отпуск может быть разделен на части. Одна часть отпуска (но не обязательно первая) должна быть не менее 14 календарных дней. Продолжительность остальных частей определяется соглашением сторон трудового договора и может быть от одного дня. Трудовое законодательство не содержит требований предоставления отпуска по частям с обязательным захватом выходных дней, то есть, если работодатель не будет возражать, работник может использовать половину своего отпуска только в рабочие дни по частям. А вот требование работодателя в обязательном порядке брать часть отпуска в выходные дни неправомерно, так как это требование ухудшает положение работника.

В исключительных случаях, когда предоставление отпуска работнику в текущем рабочем году может неблагоприятно отразиться на нормальном ходе работы организации, допускается с согласия работника перенесение отпуска на следующий рабочий год. При этом отпуск должен быть использован не позднее 12 месяцев после окончания того рабочего года, за который он предоставляется.

Запрещается непредоставление ежегодного оплачиваемого отпуска в течение двух лет подряд, а также непредоставление ежегодного оплачиваемого отпуска работникам в возрасте до восемнадцати лет и работникам, занятым на работах с вредными и (или) опасными условиями труда.

За нарушение установленных правил предоставления отпуска на работодателя может быть наложена административная ответственность, предусмотренная ст. 5.27 КоАП РФ: штраф на организацию в размере от 30 000 руб. до 50 000 руб., штраф на индивидуального предпринимателя в размере от 1000 руб. до 5000 руб.

Часто работодатель по согласию с работником формально оформляет отпуск и на этот период заключает с работником гражданско-правовой договор, по которому работник выполняет свои же должностные обязанности в период отпуска. Само по себе заключение такого договора необоснованно, а вознаграждение по такому договору не уменьшит налоговую базу по налогу на прибыль (п. 21 ст. 255 и п. 21 ст. 270 НК РФ, письмо Минфина России от 06.05.2005 № 03-03-01-04/1/234).

В организации должен ежегодно утверждаться график отпусков по унифицированной форме № Т-7, которая, как и другие нижеприведенные формы, утверждена постановлением Госкомстата России от 05.01.2004 № 1.

При переносе срока отпуска на другое время с согласия работника и руководителя структурного подразделения в график отпусков вносятся соответствующие изменения с разрешения лица, утвердившего график, или лица, уполномоченного им на это. Перенос отпуска производится в порядке, установленном законодательством Российской Федерации, на основании документа, составленного в произвольной форме.

График отпусков на следующий календарный год утверждается руководителем не позднее 15 декабря предыдущего года с учетом режима производственно-хозяйственной деятельности организации (ст. 125 ТК РФ). Если в организации имеется профсоюзный орган, администрации должна согласовать с ним график отпусков в порядке, установленном ст. 372 ТК РФ.

Если работник идет в отпуск вне графика, он должен представить письменное заявление не менее чем за две недели. Причем при отсутствии уважительных причин работнику может быть отказано во внеочередном предоставлении отпуска или его части.

В других случаях написание заявления избыточно – достаточно приказа (распоряжения) руководителя, выпущенного на основании графика отпусков. Новая редакция ТК РФ требует известить работника под роспись о времени начала отпуска не позднее чем за две недели до его начала.

Отпуск должен быть оформлен приказом (распоряжением) о предоставлении отпуска работнику или работникам согласно формам первичной учетной документации № Т-6 и Т-6а. Эти документы составляются работником кадровой службы или уполномоченным им на это лицом, подписываются руководителем организации или уполномоченным им на это лицом, объявляются работнику под расписку.

На основании приказа (распоряжения) о предоставлении отпуска делаются отметки в личной карточке (в разделе "Отпуск" личных карточек ведется учет всех видов отпусков, предоставляемых работнику в период работы в организации), лицевом счете (форма № Т-54 или Т-54а) и производится расчет заработной платы, причитающейся за отпуск, по форме № T-60 "Записка-расчет о предоставлении отпуска работнику".

Время отпусков отражается в табеле учета рабочего времени (форма № Т-13) или табеле рабочего времени и расчета оплаты труда (форма № Т-12).

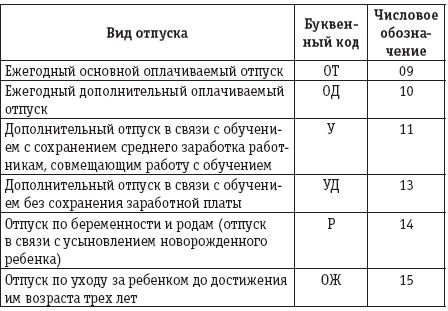

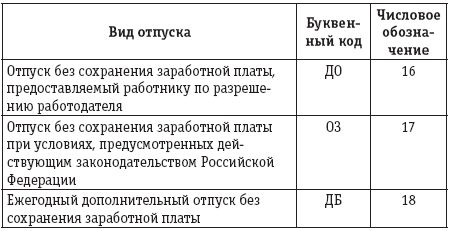

Принятые буквенные/цифровые обозначения отпусков для отражения в табеле учета рабочего времени таковы (постановление Госкомстата России от 05.01.2004 № 1):

Если работник увольняется и вместо отпуска ему выплачивается компенсация, то расчет этой компенсации производится в форме № Т-61 "Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении)", которая составляется работником кадровой службы или уполномоченным им на это лицом. Расчет причитающейся заработной платы и других выплат производится работником бухгалтерии.