При записи в Списке производств, цехов, профессий и должностей с вредными условиями труда, работа в которых дает право на дополнительный отпуск и сокращенный рабочий день, " постоянно занятый" или " постоянно работающий" в счет времени, проработанного в производствах, цехах, профессиях и должностях с вредными условиями труда, предусмотренных в данном Списке, засчитываются только те дни, в которые работник фактически был занят в этих условиях полный рабочий день, установленный для работников данного производства, цеха, профессии или должности.

Рабочим, специалистам и служащим, профессии и должности которых не включены в Список производств, цехов, профессий и должностей с вредными условиями труда, работа в которых дает право на дополнительный отпуск и сокращенный рабочий день, но выполняющим в отдельные периоды времени работу в производствах, цехах, профессиях и должностях с вредными условиями труда, предусмотренных в этом Списке, дополнительный отпуск предоставляется на тех же основаниях, что и рабочим, специалистам и служащим, профессии и должности которых предусмотрены в Списке производств, цехов, профессий и должностей с вредными условиями труда, работа в которых дает право на дополнительный отпуск и сокращенный рабочий день.

Пример.

Работник в связи с производственной необходимостью был направлен на погрузку угля. В этом случае работнику должен быть предоставлен дополнительный отпуск из расчета 7 календарных дней за год работы пропорционально времени, отработанному на погрузке угля.

Рабочим, специалистам и служащим сторонних организаций (строительных, строительно-монтажных, ремонтно-строительных, пусконаладочных и т.д.) и работникам вспомогательных и подсобных цехов предприятия (механического, ремонтного, энергетического, контрольно-измерительных приборов и автоматики и т.д.) за время их работы в производствах, цехах и на участках с вредными условиями труда, где как для основных работников, так и для ремонтного и обслуживающего персонала этих производств, цехов и участков установлен согласно вышеуказанному Списку дополнительный отпуск, также должен предоставляться дополнительный отпуск.

Продолжительность дополнительного отпуска вышеназванных рабочих, специалистов и служащих сторонних организаций не должна превышать продолжительность дополнительного отпуска работников ремонтного и обслуживающего персонала, предусмотренных в соответствующих разделах и подразделах Списка производств, цехов, профессий и должностей с вредными условиями труда, работа в которых дает право на дополнительный отпуск и сокращенный рабочий день.

Если работнику причитаются отпуска за вредность по нескольким основаниям, предусмотренным вышеуказанным Списком, ему должен быть предоставлен наиболее длинный из них (отпуска при этом не суммируются) (п. 18 Инструкции, утвержденной постановлением Госкомтруда СССР и Президиума ВЦСПС от 21.11.1975 № 273/П-20).

Более поздние нормативные документы предусматривают иной механизм определения продолжительности отпусков за работу во вредных условиях. За каждый вредный фактор может устанавливаться определенное количество дней отпуска, которые суммируются при наличии нескольких вредных факторов, а для общей продолжительности отпуска предусмотрена его максимальная продолжительность.

Пример.

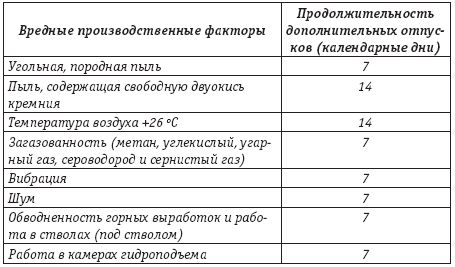

Работникам из числа промышленно-производственного персонала, занятым на предприятиях, в объединениях, организациях угольной, сланцевой и горнорудной промышленности и на строительно-монтажных работах в шахтном строительстве, на эксплуатации технологического железнодорожного и автомобильного транспорта (в технологической цепочке) в разрезах и карьерах, в горноспасательных частях, металлургической и электроэнергетической промышленности полагаются дополнительный отпуск за подземные, вредные и тяжелые условия труда, дополнительный отпуск за многосменный режим работы, дополнительные отпуска за работу в подземных условиях в соответствии с постановлением Совмина СССР и ВЦСПС от 02.07.1990 № 647.

Так, рабочим на подземных работах предоставляется отпуск за работу под землей продолжительностью 24 календарных дня и отпуск за вредность продолжительностью до 14 календарных дней, который определяется расчетным путем – суммированием количества дней отпуска за каждый вредный производственный фактор (но всего не более 14 календарных дней):

При этом максимальная продолжительность отпуска работников вышеназванных отраслей промышленности с учетом дополнительных отпусков за подземные, вредные и тяжелые условия труда (повышенная температура, запыленность, силикозоопасность, вибрация и т.д.) и за многосменный режим работы не должна превышать на подземных работах 66-67 календарных дней (57 рабочих дней), а на открытых горных работах – 52-53 календарных дня (45 рабочих дней).

При исчислении общей продолжительности ежегодного оплачиваемого отпуска дополнительные оплачиваемые отпуска суммируются с ежегодным основным оплачиваемым отпуском (часть вторая ст. 120 ТК РФ).

Список производств, цехов, профессий и должностей с вредными условиями труда, работа в которых дает право на дополнительный отпуск и сокращенный рабочий день, устанавливает продолжительность дополнительных отпусков за работу во вредных, опасных, тяжелых условиях в рабочих днях. Иные документы, принятые после 1990 года, определяют эти отпуска в календарных днях. При этом согласно ст. 120 ТК РФ с 1 февраля 2002 года все предоставляемые работникам ежегодные оплачиваемые отпуска должны исчисляться в календарных днях. Как быть в этом случае?

Согласно письму Минтруда России от 01.02.2002 № 625-ВВ при исчислении общей продолжительности ежегодного оплачиваемого отпуска дополнительные оплачиваемые отпуска суммируются с ежегодным основным оплачиваемым отпуском. Если отпуск, предоставляемый работнику, исчисляется (полностью или частично) в рабочих днях, то продолжительность ежегодного оплачиваемого отпуска должна исчисляться следующим образом: от даты начала отпуска отсчитывается определенное количество дней основного отпуска в календарных днях (28 календарных дней), а затем – определенное количество дней дополнительного отпуска в рабочих днях в расчете на шестидневную рабочую неделю и определяется дата последнего дня отпуска. После этого общий период отпуска переводится в календарные дни.

Полученное количество календарных дней и является общей продолжительностью ежегодного оплачиваемого отпуска, расчет которого следует производить по правилам, установленным ст. 139 ТК РФ.

Пример.

Работник написал заявление на отпуск с 1 октября 2006 года.

Он имеет право на очередной отпуск продолжительностью 28 календарных дней и на дополнительный отпуск за вредные условия труда продолжительностью 18 рабочих дней (в расчете на шестидневную рабочую неделю).

Отпуск работника должен был продолжаться с 1 октября по 20 ноября: с 1 по 29 октября у работника должен быть очередной отпуск, с 30 октября по 20 ноября – дополнительный отпуск.

Приходившийся на период отпуска нерабочий праздничный день – 4 ноября – в продолжительность отпуска не включался.

Оплата дополнительных отпусков работникам, занятым на работах с вредными условиями труда, подлежит обложению налогом на доходы физических лиц, единым социальными налогом, взносами на обязательное пенсионное страхование и обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в общем порядке (см. письмо Минфина России от 25.10.2005 № 03-05-01-04/334).

2.3.5. Дополнительные отпуска, предоставляемые гражданам, подвергшимся воздействию радиации

Дополнительные отпуска гражданам, подвергшимся воздействию радиации вследствие чернобыльской катастрофы, и иным гражданам, пострадавшим от радиации, работодателем предоставляются и оплачиваются в порядке, предусмотренном Законом РФ "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС", Федеральными законами от 10.01.2002 № 2-ФЗ "О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне", от 26.11.1998 № 175-ФЗ "О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении "Маяк" и сбросов радиоактивных отходов в реку Теча", постановлением Верховного Совета Российской Федерации "О распространении действия Закона РСФСР "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС" на граждан из подразделений особого риска".

Граждане, подвергшиеся воздействию радиации, подразделены на несколько категорий в зависимости от степени поражения. Социальные и финансовые гарантии, в числе которых числятся дополнительные отпуска, различны в зависимости от категории пострадавших. Дополнительные отпуска причитаются и оплачиваются им в размерах, предусмотренных ст. 13-20 Закона РФ "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС", ст. 2 Федерального закона "О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне", ст. 2-10 Федерального закона "О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении "Маяк" и сбросов радиоактивных отходов в реку Теча", постановлением Верховного Совета Российской Федерации "О распространении действия Закона РСФСР "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС" на граждан из подразделений особого риска").

Гражданам, подвергшимся воздействию радиации вследствие чернобыльской катастрофы, переезжающим на постоянное место жительства из зоны с более высокой плотностью радиоактивного загрязнения в зону с меньшей плотностью радиоактивного загрязнения, оплата дополнительного оплачиваемого отпуска производится с учетом общего времени проживания на загрязненной территории.

Дополнительные отпуска работников, пострадавших от радиации, финансируются за счет федерального бюджета, что определено Правилами финансирования расходных обязательств Российской Федерации по возмещению вреда и предоставлению гражданам мер социальной поддержки, предусмотренных Законом Российской Федерации "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС" и Федеральным законом "О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне", утвержденными постановлением Правительства РФ от 30.08.2005 № 542.

Статьей 116 ТК РФ предусмотрены случаи, когда работнику могут быть предоставлены ежегодные дополнительные оплачиваемые работодателем отпуска. Дополнительный отпуск гражданам, подвергшимся воздействию радиации вследствие катастрофы на Чернобыльской АЭС, ТК РФ не предусмотрен. Предоставление такого дополнительного отпуска непосредственно не связано с выполнением текущих трудовых обязанностей работником, особыми условиями его труда у работодателя, с которым он в данный момент состоит в трудовых отношениях, и производится независимо от того, содержатся соответствующие положения в трудовом договоре или нет.

В данном случае возмещение вреда и меры социальной поддержки данной категории граждан являются расходными обязательствами Российской Федерации, а не работодателей.

В то же время ст. 236 НК РФ установлено, что объектом обложения единым социальным налогом признаются выплаты и иные вознаграждения, начисляемые налогоплательщиками в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, а также по авторским договорам.

Таким образом, суммы оплаты дополнительных отпусков, предоставляемых гражданам, подвергшимся воздействию радиации, которые осуществляются за счет средств федерального бюджета, не могут рассматриваться как выплаты, производимые работодателем по трудовым договорам, и, следовательно, не являются объектом обложения единым социальным налогом.

При решении рассматриваемого вопроса следует также руководствоваться положениями п. 3 ст. 236 НК РФ, который устанавливает, что выплаты и иные вознаграждения не признаются объектом налогообложения, если у налогоплательщиковорганизаций такие выплаты не отнесены к расходам, уменьшающим налоговую базу по налогу на прибыль в текущем отчетном (налоговом) периоде.

В соответствии с п. 1 ст. 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком, при условии что они произведены для осуществления деятельности, направленной на получение дохода. С учетом нормы подпункта 49 ст. 270 НК РФ, согласно которой при определении налоговой базы не учитываются расходы, не соответствующие критериям, приведенным в п. 1 ст. 252 настоящего Кодекса, можно сделать вывод о том, что у налогоплательщиков-организаций суммы оплаты дополнительного отпуска, предусмотренного Законом РФ "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС", не относятся к расходам, уменьшающим налоговую базу по налогу на прибыль.

С учетом вышеизложенного можно сделать вывод, что суммы оплаты дополнительного отпуска работникам – гражданам, подвергшимся воздействию радиации вследствие чернобыльской катастрофы, не подлежат обложению единым социальным налогом по следующим основаниям:

– рассматриваемые выплаты не связаны с выплатами, начисляемыми налогоплательщиками в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ;

– у налогоплательщиков-организаций такие выплаты не отнесены к расходам, уменьшающим налоговую базу по налогу на прибыль организаций в текущем отчетном (налоговом) периоде (письма Минфина России от 24.01.2005 № 03-05-02-04/8, от 23.09.2004 № 03-05-02-04/21, от 30.09.2003 № 04-04-04/109, от 09.06.2004 № 03-04-04/68, от 15.07.2004 № 03-05-04/91, от 26.05.2004 № 04-04-04/60, от 22.12.2003 № 04-04-04/144, от 30.09.2003 № 04-04-04/109, от 01.07.2003 № 04-04-04/68, от 25.02.2003 № 04-04-04/14, от 25.02.2003 № 04-04-04/17, от 13.01.2005 № 03-05-02-03/1, от 27.09.2004 № 03-05-02-04/23).

В соответствии с п. 1 ст. 217 НК РФ суммы оплаты дополнительного отпуска, предоставляемого гражданам, подвергшимся воздействию радиации вследствие чернобыльской катастрофы, на основании Закона РФ "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС" не подлежат обложению налогом на доходы физических лиц как выплаты, производимые в соответствии с действующим законодательством (письма Минфина России от 07.08.2003 № 04-04-06/155, от 24.01.2005 № 03-05-02-04/8).

В соответствии с постановлением Правительства РФ от 07.07.1999 № 765, п. 61 постановления ФСС РФ от 04.12.2003 № 134 не начисляются страховые взносы в ФСС РФ на компенсации и льготы, предоставляемые согласно Закону РФ "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС".